In Kürze steht bei dem höchsten deutschen Arbeitsgericht ein Fall auf der Agenda, der zwar nicht vor dem Dritten, sondern dem Achten Senat verhandelt wird, aber in seiner Vielfältigkeit auch für die bAV erhebliche Bedeutung hat – nicht zuletzt, weil er vor dem Hintergrund einer komplexen Umsetzung einer einschlägigen EU-Richtlinie in nationales Recht entscheidend werden wird. Judith May, Alexandra Ziegler und Marco Herrmann nehmen sich der Sache an.

Am 23. Oktober 2025 entscheidet der Achte Senat des Bundesarbeitsgerichts unter 8 AZR 300/24 über eine Klage auf Vergütungs- und Schadensersatzansprüche aus Gründen der Entgeltgleichheit für die Jahre 2018 bis 2022. Doch was hat das mit dem Pensionswesen zu tun? Viel, denn:

Zum einen fallen betriebliche Systeme der Sozialen Sicherung unstrittig unter den Entgeltbegriff des § 5 EntgTranspG. Dies gilt freilich auch für die Gewährung von Ansprüchen auf eine bAV.

Zum anderen verbirgt sich in der beim Achten Senat anhängigen Klage neben der Forderung nach einer höheren Grundvergütung, einem höheren sog. Company Bonus und einer höheren aktienorientierten Vergütung (sog. Performance Phantom Share Plan – PPSP) auch die Forderung nach der rückwirkenden Zuteilung weiterer Kapitalbausteine zur bAV auf das sog. Pension Capital One-Konto (P.C.O.) der Klägerin.

Der Sachverhalt: seit 30 Jahren an Bord …

Die 1972 geborene Klägerin ist bei der Nutzfahrzeuge-produzierenden Beklagten seit dem 1. September 1995 beschäftigt. Nach dem Formulararbeitsvertrag vom 30. April 2008 ist sie als Leiterin des Bereichs „Strategy Planning Truck Group, Buses Strategy“ tätig. Seit Juni 2008 ist sie der dritten Führungsebene E 3 (Abteilungsleiterebene) unterhalb des Vorstands zugeordnet.

Ursprünglich war die Klägerin in Vollzeit beschäftigt. Von Februar 2010 bis Januar 2018 war sie insgesamt dreimal in Mutterschutz und/oder Elternzeit, dazwischen arbeitete sie immer wieder. In den Jahren 2018 bis 2022 war die Klägerin durchgehend in Teilzeit im Umfang von 50% der regelmäßigen Vollzeitarbeitszeit beschäftigt. Seit 2023 ist sie wieder in Vollzeit tätig. Seit März 2022 ist sie auch (nicht freigestelltes) Mitglied des Betriebsrats.

… doch unterhalb des Medians

Im Jahr 2022 belief sich die Summe aller Vergütungsbausteine der Klägerin unter Berücksichtigung ihrer Teilzeit im Umfang von 50% auf rund 105.000,00 Euro brutto (57.372 Euro Grundvergütung, 27.150 Euro Company Bonus, 7.670 Euro Kapitalbaustein, 8.500 Euro Zuteilungswert PPSP 2022 und 4.202 Euro Dividendenäquivalente aus den PPSP der Vorjahre). Im streitigen Zeitraum bewegte sich die Vergütung der Klägerin – unter Berücksichtigung ihrer hälftigen Teilzeit – im Hinblick auf die Vergütungsbestandteile fixe Grundvergütung, Company Bonus und Kapitalbaustein jeweils unterhalb des Medians sowohl der männlichen als auch der weiblichen Vergleichsgruppe auf der Ebene E 3 im Betrieb Zentrale.

Innerhalb der männlichen Vergleichsgruppe ragte auf der Ebene E 3 das Gehalt eines Kollegen hinsichtlich der einzelnen Entgeltkomponenten heraus. Der tatsächliche Zuteilungswert an virtuellen Aktien gemäß den jeweiligen PPSP 2018 bis 2022 an die Klägerin bewegte sich unterhalb des Durchschnittswerts des Zuteilungsbands. Auch insoweit erhielt der Kollege jeweils mehr virtuelle Aktien zugeteilt als der Durchschnittswert.

Wie kommt’s und …

Die Beklagte stellt ihren Mitarbeitern über das Intranet ein sog. Entgelttransparenz-Dashboard zur Verfügung. In diesem können die Mitarbeiter ihr individuelles Entgelt mit dem der anderen Beschäftigten der gleichen Entgeltgruppe bzw. Führungsebene im Betrieb betreffend die einzelnen Lohnbestandteile (ausgenommen PPSP-Zuteilungswerte) – getrennt nach Frauen und Männern – vergleichen. Ausgewiesen wird das jeweilige Medianentgelt der männlichen und der weiblichen Vergleichsgruppe, nicht aber die individuelle Vergütung einzelner Kollegen.

… wer will was von wem woraus?

Die Klägerin macht mit der Klage zahlreiche Zahlungs-, Leistungs- und hilfsweise Feststellungsanträge mit dem Ziel geltend, bei allen Entgeltbestandteilen eine Vergütung zu erlangen, die der Vergütung des namentlich benannten, aus der Vergleichsgruppe herausragenden Kollegen entspricht, hilfsweise dem Median der männlichen Vergleichsgruppe. Sie werde wegen ihres Geschlechts beim Entgelt benachteiligt.

Die geltend gemachten Ansprüche folgten aus der Equal Pay-Rechtsprechung des BAG.

Demgegenüber ist die Beklagte der Auffassung, die Entgeltdifferenz beruhe auf der persönlichen und fachlichen Eignung und den daraus resultierenden geringeren Wertbeiträgen der Klägerin für das Unternehmen. Dies zeige sich schon daran, dass das Entgelt der Klägerin auch geringer als das Medianentgelt der weiblichen Vergleichsgruppe ist.

Teilsiege in den Vorinstanzen

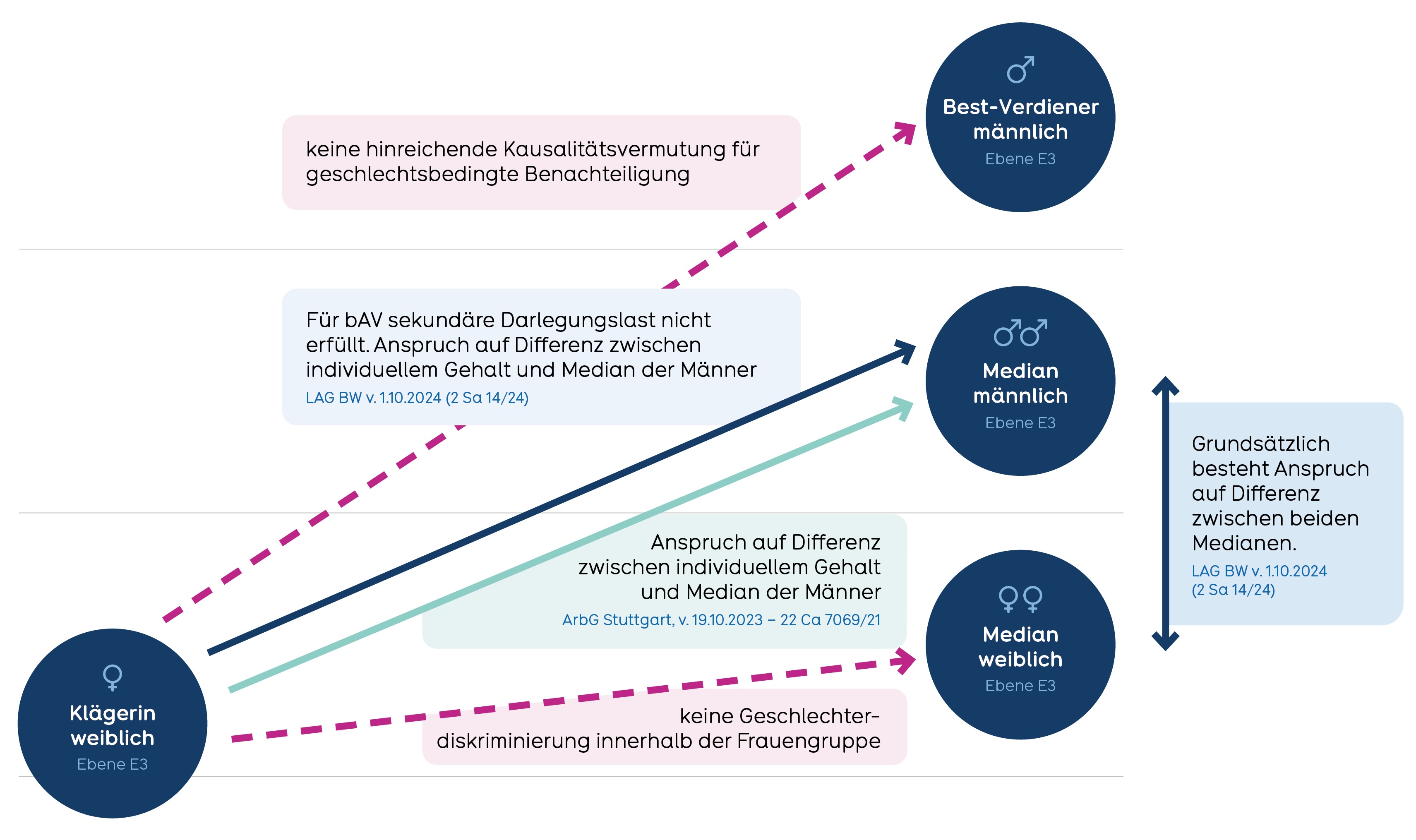

Die Klage war sowohl beim ArbG als auch beim LAG teilweise erfolgreich. Nachdem das ArbG der Klägerin in der Sache sogar einen Anspruch auf die Differenz ihrer individuellen Vergütung zum Median ihrer Vergleichsgruppe (also der Gruppe der Männer auf der Ebene E 3) zugesprochen hatte, wurde ihr vom LAG eine Vergütung in Höhe der Differenz zwischen dem Medianentgelt der weiblichen Vergleichsgruppe und dem Medianentgelt der männlichen Vergleichsgruppe zuerkannt.

Bei der bAV bestehe der Anspruch zudem in Höhe der Differenz zwischen der individuellen Vergütung und dem Medianentgelt der männlichen Vergleichsgruppe.

Hinsichtlich der PPSP für die Jahre 2018 bis 2021 wurde ihr ein Schadensersatzanspruch zuerkannt.

Mit der Revision verfolgt die Klägerin die Ansprüche weiter, mit denen sie beim Berufungsgericht unterlegen war.

Die Beklagte hingegen erstrebt mit der Anschlussrevision die Abweisung der Klage hinsichtlich der Ansprüche auf Grundvergütung, Company Bonus für die Jahre 2018 bis 2022 sowie bzgl. der bAV.

Abb.: Equal Pay im Fall 8 AZR 300/24.

Quelle: May, Ziegler, Herrmann. Grafik zur Volldarstellung anklicken.

Was erwartet uns?

An einer umfassenden Entgelttransparenz kommt spätestens mit der Umsetzung der Entgelttransparenzrichtlinie (EU) 2023/970 in deutsches Recht wohl kein mittlerer und großer Arbeitgeber mehr vorbei. PENSIONS●INDUSTRIES hatte hierzu schon mehrfach berichtet.

Die beim Achten Senat anhängige Klage verspricht weitere Klarheit darüber, in welchem Umfang Ansprüche durchsetzbar sind: Ist der Abstand des individuellen Entgelts der Klägerin zu einer einzelnen Vergleichsperson entscheidend? Oder der Abstand zum Median einer Vergleichsgruppe, und wenn ja, zu welcher? Oder erfolgt der Ausgleich im Abstand der Mediane der weiblichen Vergleichsgruppe zu der der männlichen Vergleichsgruppe? Und ändert sich dies verschärfend, wenn – wie vorliegend für die bAV – der Arbeitgeber seiner sekundären Darlegungslast nicht nachkommen kann oder will?

Wo müssen wir selbst ran?

Das Urteil wird aufgrund der dargestellten Anträge keine Antworten geben auf die drängenden Fragen, die sich angesichts der umzusetzenden Richtlinie für die bAV stellen: Wie dokumentiere ich als Arbeitgeber meine vielfältige bAV-Landschaft ordnungsgemäß und versicherungsmathematisch korrekt? Darf ich im Lichte des Europarechts gleiche oder gleichwertige Arbeit weiterhin mit „ungleicher bAV“ vergüten? Bemisst sich doch der Wert der Arbeit im Sinne der Richtlinie nach objektiven Kriterien und dabei vornehmlich nach gegebenen Kompetenzen, Belastungen, Verantwortung und Arbeitsbedingungen.

Spätestens auf der Rechtfertigungsebene, für die nach Zusagekohorten gestaffelte ungleiche Vergütung, hilft im nationalen Recht das sog. Stichtagsprinzip, das eine Endlosbindung des Arbeitgebers verhindern soll und letztlich die Dotierungsfreiheit schützt. Ob dies auch weiterhin gilt oder ob ein Ausgleich vielmehr auf Ebene der Gesamtvergütung stattfinden müsste, wird vermutlich erst geklärt werden, wenn sich die ersten Gerichte mit dieser Frage befassen. Gleiches gilt für die Frage, ob Equal Pay möglicherweise als Eingriffsgrund taugt – und damit en passant und bei entsprechenden Sachverhalten einen Weg für mehr Generationengerechtigkeit in der bAV ebnet.

Und der Gesetzgeber?

Im Juli hat die Kommission zur bürokratiearmen Umsetzung der EU-EntgTranspRL ihre Arbeit aufgenommen. Bürokratiearm wäre es wohl auf jeden Fall, im Rahmen der Berichtspflichten zur Betriebsrente eine Beitragssicht einnehmen zu dürfen, also echte oder fiktive Beiträge bzw. die Service Cost zu reporten und nicht mit der aktuellen Rechtsprechung des Bundesarbeitsgerichts (vgl. BAG v. 11. Dezember 2007, 3 AZR 249/06) die Leistungssicht einnehmen zu müssen.

„Die Konsequenz aus ungleichen Betriebsrenten darf kein reflexhafter Ausgleichsmechanismus ‚nach oben‘ sein.“

Es bleibt allerdings abzuwarten, inwieweit die bAV vom Gesetzgeber überhaupt wahrgenommen wird. Bei flüchtiger Betrachtung ist diese doch nur ein Benefit unter vielen. Bei näherem Hinschauen verbirgt sich hier aber ein Entgeltbestandteil, der aufgrund seiner extrem langen Aufbauphase im Wandel der Zeit nicht nur unterschiedlich komplex, sondern auch unterschiedlich wertig ausfallen kann. Möglicherweise ist es noch nicht zu spät, weitere sinnvolle Forderungen an den Gesetzgeber zu platzieren, bspw. die Verankerung des Stichtagsprinzips als gesetzliche Rechtfertigung für eine Ungleichbehandlung. Jedenfalls darf die Konsequenz aus ungleichen Betriebsrenten kein schlichter reflexhafter Ausgleichsmechanismus „nach oben“ sein.

Vom Achten Senat zur Umsetzung der EntgTranspRL – Was heißt das für EbAV?

Am einfachsten wäre es, zu betonen, dass Zusagen auf bAV an sich und wenn sie rechtlich lege artis erstellt wurden, keine Ungleichbehandlung aufweisen, sondern eine solche, wenn überhaupt aufgrund unterschiedlichen Entgelts nur die konsequente Folge der entsprechenden Vergütungspolitik sein kann.

Diese Perspektive könnte aus Sicht des umsetzungspflichtigen Gesetzgebers aber als etwas zu kurz gesprungen gelten, geht es doch bei der Entlohnung gleichwertiger Arbeit auch darum, ob Mitarbeiter, die ein und dieselbe Aufgabe verrichten, historisch bedingt unterschiedlich wertige Zusagen haben dürfen.

„EbAV sind in doppelter Hinsicht von der Umsetzung der EntgTranspRL betroffen.“

Aber um was geht es denn eigentlich? Permanent betonen wir die Attraktivität zusätzlicher kapitalgedeckter Altersversorgung und fordern mehr Verbreitung der bAV, die im Übrigen seit mehr als 20 Jahren stagniert. Der Gesetzgeber hat mit dem BRSG 2.0 kleine, aber wichtige Schritte in die richtige Richtung unternommen. Das diesbezügliche Gesetzgebungsverfahren ist auf dem Weg und gerät so Gott will nicht noch einmal ins Stocken.

Die Umsetzung der EntgTranspRL hat allerdings das Zeug dazu, diese Bestrebungen zu konterkarieren. Denn insb. EbAV sind in doppelter Hinsicht von der Umsetzung der EntgTranspRL betroffen: als Arbeitgeber und als betriebliche Systeme der sozialen Sicherung und damit als Teil des Entgelt-Begriffs gemäß Art. 3 Abs. 1 lit. a sowie Erwägungsgrund 21 der EntgTranspRL.

EbAV unterliegen bereits umfangreichen aufsichtsrechtlichen Anforderungen durch die EbAV-II-Richtlinie. Die Forderung nach bürokratiearmer Umsetzung der EntgTranspRL ohne Gold-Plating entspricht daher dem Proportionalitätsprinzip, das auch in der EbAV-Regulierung verankert ist. EbAV haben zudem auch jetzt schon bereits umfangreiche Berichtspflichten zu erfüllen. Die Harmonisierung insbesondere mit den Vorgaben der Corporate Sustainability Reporting Directive (CSRD) ist aus EbAV-Sicht besonders wichtig.

„Die Umsetzung der EntgTranspRL sollte mit der BaFin koordiniert werden.“

EbAV sind als Finanzmarktteilnehmer zudem der EU-Transparenz-Verordnung unterworfen und müssen über Nachhaltigkeitsrisiken berichten. Um Doppelregulierung zu vermeiden, sollte die Umsetzung der EntgTranspRL mit der BaFin als Aufsichtsbehörde koordiniert werden, unterliegen EbAV doch bereits umfangreichen Berichtspflichten dieser Behörde gegenüber.

Fiktiv vs. Tatsächlich und Plan vs. Ist

Nach den Vorgaben der CSRD können bei der Ermittlung des geschlechtsspezifischen Lohngefälles Vergütungsbestandteile auf Basis einer fiktiven Vollzeitbeschäftigung und ohne Abzüge infolge von Fehlzeiten berücksichtigt werden. Demgegenüber sieht die EntgTranspRL vor, dass auch tatsächlich gezahlte Entgeltbeträge einfließen können. Dies birgt jedoch die Gefahr, dass Planwerte (z. B. vertraglich vereinbarte Vollzeitgehälter) und Ist-Zahlungen miteinander vermischt werden, was zu einer Verzerrung der Berechnungsgrundlage führen kann.

![]()

![]()

Aus Sicht der bAV ist dies besonders kritisch: In der Praxis treten häufig vorübergehende Abwesenheiten auf, etwa aufgrund von Mutterschutz, Elternzeit, Langzeiterkrankungen oder Sabbaticals, ebenso wie unterjährige Änderungen des Beschäftigungsumfangs. Diese führen regelmäßig zu Schwankungen im laufenden Arbeitsentgelt, ohne dass damit von vornherein eine Ungleichbehandlung im Sinne der Geschlechtergerechtigkeit verbunden wäre.

Werden solche Einflüsse nicht bereinigt, besteht die Gefahr, dass betriebliche Vergütungssysteme – und in der Folge auch darauf aufbauende Zusagen in der bAV – fehlerhaft bewertet oder ungerechtfertigt beanstandet werden. Spätestens im Zuge der Rechtfertigungsprüfung wird es zwar regelmäßig zur Bereinigung kommen, gleichwohl bleibt ein ungutes Gefühl, dass sich viele Arbeitgeber, aber auch Arbeitsgerichte in den mathematischen Hoch- und Wiederzurückrechnungen verstricken. Dies wird nicht zu einem stärkeren Enthusiasmus betreffend die weitere Verbreitung der bAV führen.

Daher wäre es im Sinne einer sachgerechten und vergleichbaren Berechnung des geschlechtsspezifischen Entgeltgefälles geboten, die genannten Fehlzeiten und temporären Veränderungen des Beschäftigungsgrades zumindest im Rahmen der lohnstatistischen Auswertungen nach Art. 9 EntgTranspRL außer Ansatz zu lassen. Andernfalls droht eine verzerrte Aussagekraft der Datenbasis, was zu Fehlinterpretationen und potenziell ungerechtfertigten Konsequenzen für Arbeitgeber und Versorgungseinrichtungen führen könnte. Für eine EbAV, deren Leistungen oft unmittelbar an das Arbeitsentgelt gekoppelt sind, sind transparente und verzerrungsfreie Grundlagen von entscheidender Bedeutung – nicht zuletzt auch im Hinblick auf aufsichtsrechtliche Berichtspflichten und Bewertungsmaßstäbe.

![]()

![]()

Sofern es die Umsetzung der EntgTranspRL nicht zulässt, hier Angleichungen an vereinfachende Vorgehensweisen vorzunehmen, wie sie bspw. für Zwecke der CSRD anerkannt sind, sollte aus Sicht der Verfasser mit Blick auf die von der Bundesregierung angestrebte bürokratiearme Umsetzung eine Angleichung in die andere Richtung erwogen werden.

Mit Unionsrecht vereinbar?

Nach § 4 Abs. 5 EntgTranspG wird tarifvertraglichen Entgeltsystemen vom Gesetzgeber grundsätzlich eine Vermutung der Angemessenheit zugesprochen. Im Rahmen individueller Auskunftsansprüche nach § 4 Abs. 5 Satz 2 in Verbindung mit § 11 Abs. 3 Satz 2 Nr. 1 EntgTranspG sind tarifgebundene und tarifanwendende Arbeitgeber deshalb nicht verpflichtet, zu prüfen, ob Tätigkeiten innerhalb derselben Entgeltgruppe tatsächlich als gleichwertig einzustufen sind; vielmehr wird deren Gleichwertigkeit zunächst einmal gesetzlich unterstellt. Ob dieser „Privilegierungsversuch“, wie im Schrifttum behauptet wird, angesichts der sog. Defrenne II-Rechtsprechung des EuGH in den 1970er-Jahren von Anfang mit Blick auf höherrangiges Unionsrecht untauglich ist, muss der Gesetzgeber nach Auffassung der Autoren prüfen und im Rahmen der Richtlinienumsetzung klarstellen.

Gerade für das praktische Funktionieren tariflicher Eingruppierungssysteme sowie der darauf basierenden betrieblichen Vergütungsstrukturen ist es essenziell, dass diese widerlegbare Angemessenheitsvermutung weiterhin Bestand hat. Nur so kann gewährleistet werden, dass die EntgTranspRL – wie in Art. 30 ausdrücklich vorgesehen – keinen unmittelbaren Eingriff in das Recht auf Verhandlung, Abschluss und Durchsetzung von Tarifverträgen bedeutet: dies umso mehr, als mit dem Sozialpartnermodell in der bAV (derzeit §§ 21ff. BetrAVG) ein zukunftsträchtiges Modell vorhanden ist, das auf diesem System der tarifvertraglichen Aushandlung, Gestaltung und sogar Steuerung durch die Tarifvertragsparteien beruht und auf dem viele Hoffnungen ruhen, der bAV soweit sie gerade in KMU unterrepräsentiert ist, weiteren Schub zu verleihen.

Und die Arbeitgeber?

Durch die in Art. 7 Abs. 1 der EntgTranspRL vorgesehene Stärkung individueller Auskunftsansprüche sowie die Pflicht der Arbeitgeber, die Beschäftigten aktiv über dieses Recht zu informieren, ist davon auszugehen, dass eine erhebliche Zahl von Arbeitnehmerinnen und Arbeitnehmern von diesem Instrument künftig Gebrauch machen wird. Aufgrund der Niedrigschwelligkeit des Anspruchs und der EU-rechtlich verankerten Transparenzziele dürfte sich die Zahl der Auskunftsersuchen spürbar erhöhen – insb. in größeren Unternehmen mit komplexen Entgeltsystemen und – wie das anhängige Verfahren zeigt – mit aktiven, engagierten Betriebsräten.

![]()

![]()

Vor diesem Hintergrund erscheint es sach- und praxisgerecht, die in Art. 7 Abs. 4 EntgTranspRL vorgesehene Frist von zwei Monaten, innerhalb derer der Arbeitgeber auf ein Auskunftsersuchen zu reagieren hat, auch im Rahmen der nationalen Umsetzung in gleicher Weise auszugestalten. Nur so kann ein ausgewogenes Verhältnis zwischen dem berechtigten Informationsinteresse der Beschäftigten und den organisatorisch-administrativen Erfordernissen auf Seiten des Arbeitgebers gewährleistet werden.

Vorsicht vor der Rückwirkung

Arbeitgeber müssen die bAV künftig, wie alle anderen Entgeltbestandteile, vollständig in die Transparenz- und Berichtspflichten einbeziehen, da sie rechtlich unbestritten als Entgelt gilt. Die hieraus erwachsenden Beweispflichten sollten nicht überzogen, sondern umsetzbar sein, um nicht durch die Hintertür weiteren administrativen Aufwand zu generieren. Sie müssen mittels Verfahren der analytischen Arbeitsbewertung systematisch Vergleichsgruppen zur Identifikation gleicher und gleichwertiger Arbeit unter den Beschäftigten bilden, um möglicherweise geschlechtsspezifische Unterschiede in der bAV und durch die bAV erkennen zu können. Dies darf verschiedene Versorgungssysteme innerhalb eines Betriebs nicht ausklammern, hat sich der Wert der Arbeit doch nach Art. 4 Abs. 4 EntgTranspRL zuallererst an den Kriterien Kompetenzen, Belastungen, Verantwortung und Arbeitsbedingungen zu orientieren.

![]()

![]()

Durch die neuen Berichtspflichten und Auskunftsrechte steigt das Risiko für Arbeitgeber deutlich, dass Benachteiligungen eingeklagt werden. Rückwirkende Anpassungen und Nachzahlungen in der bAV sind mit erheblichen finanziellen und administrativen Belastungen verbunden. Diese Auswirkungen konterkarieren das eingangs von der Bundesregierung mehrfach betonte Ziel, die bAV stärken zu wollen. Bei der Umsetzung der EntgTranspRL sind diese Auswirkungen zu berücksichtigen und insb. durch gezielte Übergangs- bzw. Bestandsschutz-Regelungen einzudämmen.

Zum Schluss zurück nach Erfurt

Kommen wir zurück zur Terminvorschau und zum 8. Senat. Dem Vorsitzenden Richter, Prof. Dr. Günter Spinner, kann man zweifelsohne bAV-Expertise nachweisen, war er doch jahrelang im Betriebsrentensenat des Bundesarbeitsgerichts in Erfurt tätig. Seine Wahl zum Richter am Bundesverfassungsgericht mischt allerdings auch diese Karten neu…

Das zur heutigen Headline anregende Kulturstück findet sich hier.

Judith May ist Head of Legal & Tax Consulting der Mercer Deutschland GmbH in München.

Alexandra Ziegler ist Senior Counsel Labor Law & Special Topics der thyssenkrupp AG in Essen.

Marco Herrmann ist Vorstandsvorsitzender des BVV Versicherungsvereins des Bankgewerbes a.G. in Berlin.

Von Herrmann und anderen Autoren des BVV bzw. der betavo sind zwischenzeitlich bereits auf erschienen:

Am 23. Oktober in Erfurt – und es muss nicht immer der Dritte sein: Nach der Wahl: BRSG-E 2.0 (II): Talking Heads – BVV (I)– Marco Herrmann im Gespräch: Inside Industry: bAV bei Banken und Finanzdienstleistern – virtueller Branchentreff: Beitragspflicht von Renten in der Kranken- und Pflegeversicherung der Rentner (KVdR): Der Arbeitgeberzuschuss ab 2019 (II): Der Arbeitgeberzuschuss ab 2019: Karlsruhe kassiert Kassel (II): Bankenbranche diskutiert über Zukunft der bAV: 40b und Beitragsfreiheit:

Suffragette Kitty

von Judith May, Alexandra Ziegler und Marco Herrmann, 20. Oktober 2025

Mehr (Zumutungs-)Mut in der bAV!

von Helmut Aden, 17. März 2025

Zwischen Stärkung, Wurf und Abwarten

von Carolin Selig-Kraft, Andrea Bahr und Mirko Buchwald, 28. Juni 2024

Talking Heads – BVV (II) – Frank Egermann im Gespräch:

„Wir nutzen das Marktumfeld konsequent“

Interview mit Frank Egermann und Marco Herrmann, 13. Juni 2024

Auf dem Sprung nach Osten …

Interview mit Frank Egermann und Marco Herrmann, 4. Juni 2024

BVV im Interview (II):

Von Herzen, Nieren und Teufeln

Interview mit Frank Egermann und Marco Herrmann, 25. September 2023

BVV im Interview (I):

Rosen, Dornen und Reserven

Interview mit Frank Egermann und Marco Herrmann, 19. September 2023

„Die Zeit ist reif…

für die reine Beitragszusage“

von Christoph Lotz, 10. November 2022

Bei den Banken eine Bank

von Mirko Buchwald und Branko Kovač, in der Tactical Advantage Vol 10, Oktober 2022

Chancen in Krisen

von Mirko Buchwald, 11. Juni 2021

Doppelverbeitragung von Betriebsrenten und deren Umsetzung bei Versorgungsträgern

von Marco Herrmann und Branko Kovač, im Mai 2019 in der Tactical Advantage Vol 1

Pauschal ist immer noch nicht immer pauschal. Und spitz noch immer nicht wirklich spitz.

von Marco Herrmann und Branko Kovač, 25. März 2019

Pauschal ist nicht immer pauschal. Und spitz nicht wirklich spitz.

von Marco Herrmann und Branko Kovač, 22. November 2018

Nicht im institutionellen Rahmen

von Marco Herrmann, 12. September 2018

Zwischen DSGVO, Ausfinanzierung und rBZ

von Marco Herrmann, 23. Mai 2018

Vereinfacht und verbessert?

von Marco Herrmann und Michael Ries 25. Oktober 2017

Von Ziegler sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

Am 23. Oktober in Erfurt – und es muss nicht immer der Dritte sein: #womeninpensions-Kommentar – Spätehenklauseln:

Suffragette Kitty

von Judith May, Alexandra Ziegler und Marco Herrmann, 20. Oktober 2025

Die Arbeitgeber für ewig gefangen?

von Alexandra Ziegler, 18. April 2023

Von May und anderen Mercer-Autorinnen und Autoren sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

19. Jahrestagung der AG ZWK: Am 23. Oktober in Erfurt – und es muss nicht immer der Dritte sein: aba-Forum Steuerrecht (IV): aba-Forum Steuerrecht (III): aba-Forum Steuerrecht (II): aba-Forum Steuerrecht (I): Vergangenen August in Erfurt (II): Entgelttransparenz-RL vor der nationalen Umsetzung (II): Entgelttransparenz-RL vor der nationalen Umsetzung (I): Der NKR und die Schriftformerfordernisse – BRSG (XVII): GroMiKV und die EbAV: IFRS 18: Vorgaben für den Pensionsaufwand – und mehr: BRSG 2.0-E (VI): aba-Forum Steuerrecht (IV): aba-Forum Steuerrecht (III): aba-Forum Steuerrecht (II): aba-Forum Steuerrecht (I): 17. Jahrestagung der Arbeitsgemeinschaft Zeitwertkonten: Zum Sommeranfang Großkampftag in Erfurt (III): Neuer Vorstoß des IDW zum HGB-Rechnungszinssatz Framework für das De-Risking: aba-Forum Steuerrecht (V): aba-Forum Steuerrecht (IV): aba-Forum Steuerrecht (II): aba-Forum Steuerrecht (I): DAV/DGVFM-Jahrestagung 2023 in Dresden (V) – Corona, Hitze, Diabetes: DAV/DGVFM-Jahrestagung 2023 in Dresden (V): Wegfall der Hinzuverdienstgrenzen: Was nun? Ausfinanzierung von Pensionsverpflichtungen: Zwischen Regulierung, Admin und Asset Management: #womeninpensions-Kommentar – mit Wirkung auf die bAV (II): Pensions in their Markets: Was war da los in London? Pensionsrückstellungen nach HGB: Pensions in their Markets: IDW und DAV zu rückgedeckten Versorgungszusagen: De-Risking-Strategien zahlen sich aus: Die Inflation und der Pensionsinvestor: Zusätzlicher Prüfungsaufwand für externe Versorgungsträger: Jahrestagung der Arbeitsgemeinschaft Zeitwertkonten: Bilanzneutral, befristet, BOLZ: Forum „bAV“ der VVB: Erfurt, Teilzeit und die bAV: aba-Forum Steuerrecht 2021: Übersterblichkeit und Covid-19 (II): Mal wieder Handlungsbedarf bei Zusagen mit Beschränkung der Hinterbliebenenversorgung: Von Fiduciary Management, Outscourced Chief Investment Officer und Delegated Solutions: bAV in der Corona-Krise: Übersterblichkeit und Covid-19: Prioritäten in der Krise: Aufsicht: bAV in den Zeiten des Virus‘: BaFin-Merkblatt: Flexible Lösungen und digitale Tools sind gefragt Was heißt hier „lediglich“? Alles auf Reset beim Wertguthaben? In beiden Fassungen? Zulagenförderung ist besser als ihr Ruf! Zumutung und Kostenbelastung „Künftig alle zwei Jahre EIOPA-Stresstest“ Die EIOPA wächst mit ihren Aufgaben Nicht genug dazu gelernt Spannung jenseits des BRSG bAV statt Resturlaub? Das hat dort nichts zu suchen! Das könnt Ihr doch nicht ernst meinen!

À l’Administration du Temps gagné

von Judith May, 13. Januar 2026

Suffragette Kitty

von Judith May, Alexandra Ziegler und Marco Herrmann, 20. Oktober 2025

Von Irritationen bei der der Finanzverwaltung …

von Gregor Hellkamp und Stefanie Beyer, 19. Mai 2025

Von Tresoren und Träumen …

von Stefanie Beyer und Gregor Hellkamp, 5. Mai 2025

Zu wenig ist schlecht …

von Stefanie Beyer und Sebastian Walthierer, 25. April 2025

Musterschüler gegen eigene Interessen …

von Sebastian Walthierer und Gregor Hellkamp, 23. April 2025

All that Schweigen is Gold

von Gregor Hellkamp, 12. April 2025

Viel Genaues weiss man schon

von Dr. Judith May, Thomas Hagemann, Edward Grabner und Martin Stechele, 16. Januar 2025

You've got to show me Money

von Edward Grabner, Martin Stechele, Dr. Judith May und Thomas Hagemann, 14. Januar 2025.

Sign your bAV

von Thomas Hagemann und Dr. Judith May, 11. November 2024

Seid gemeldet, Millionen

von Dr. Bernhard Holwegler und Elke Boetsch, 31. Oktober 2024

Ihren Ausweis, bitte ...

von Thomas Hagemann, 4. Oktober 2024

Hope I get Pension before I get old

von Dr. Katharina Meurs und Sebastian Walthierer, 25. Juli 2024

Von Nürnberg, Düsseldorf und Münster …

von Gregor Hellkamp, 29. April 2024

Zwischen 7 und 10, zwischen …

von Stefanie Beyer und Gregor Hellkamp, 23. April 2024

Steuern, Liebe und Pensionsfonds

von Stefanie Beyer und Sebastian Walthierer, 16. April 2024

Von Dry Income, 35 Millionen, von abgeschlossenen ...

von Sebastian Walthierer, 8. April 2024

Von zweiten Währungen, Spagaten, einer Rückkehr und …

von Sebastian Walthierer und Dr. Thomas Haßlöcher, 22. Januar 2024

Cut bei den zehn letzten Jahren?

von Stefanie Beyer und Sebastian Walthierer, 18. Dezember 2023

Jetzt aber fix!

von Thomas Hageman, 26. September 2023

For those about to pay!

von Olaf John und Gregor Stephan, 12. September 2023

Trendwende beim HGB-Zins

von Stefanie Beyer, Joachim H. Kaiser und Sebastian Walthierer, 14. August 2023

Die Liebe und die DBO …

von Sebastian Walthierer und Stefanie Beyer, 2. August 2023

Geben und Nehmen …

von Gregor Hellkamp, 31. Juli 2023

Eine neue Weltsteuerordnung und …

von Gregor Hellkamp, 24. Juli 2023

Sind die aktuellen Sterbetafeln noch die bestmögliche Schätzung?

von Thomas Hagemann und Christian Viebrock, 11. Juli 2023

Live in drei Tagen!

von Dr. André Geilenkothen, 27. Juni 2023

From nine to five till ninetyfive

von Dr. Judith May, Dr. Katharina Meurs, Robin Leuprecht, 26. Juni 2023

Time is on your side

von Olaf John und Dr. André Geilenkothen, 14. April 2023

„Die vielfältigen Herausforderungen in der bAV und der Kapitalanlage erfordern …

Interview mit Martin Haep, 23. März 2023

Von der Teilzeitfalle …

von Dr. Judith May, 2. März 2023

Von Doom Loops zu Lessons learned

von Olaf John, 14. Oktober 2022

„Frühzeitig und schnellstens“

Interview mit Thomas Hagemann, 13. Oktober 2022

Tektonik in der Taktik

Interview mit Olaf John, 3. Juni 2022

Es gibt viel zu tun!

von Stefanie Beyer und Thomas Hagemann, 25. Mai 2022

All's Well That Ends Well

von Olaf John, 28. April 2022

Hedge me if you can

von Olaf John, 8. Februar 2022

Geldwäsche, Transparenzregister und die bAV

von Dr. Bernhard Holwegler und Joachim H. Kaiser, 24. Januar 2022

Time is on my Zeit

von Judith May und Thomas Haßlöcher, 14. Dezember 2021

Flexible Risikoabsicherung mit Mercer FlexProtect

von Stephan Hebel und René Jung, 3. November 2021

My sweet fifteen

von Michael Ries, Dr. Judith May, Klaus Bednarz und Markus Klinger, 16. August 2021

Kein Taschenrechner in Eigenregie

von Dr. Judith May, 8. Juli 2021

Alles außer Schaumweinsteuer

von Thomas Hagemann, 26. April 2021

von Thomas Hagemann und Christian Viebrock, 16. April 2021.

Wenn alte Liebe rostet ...

von Nadine Wolters und Elisabeth Lapp, 22. März 2021.

Mit besserer Governance durch unsichere Zeiten

von Olaf John, 16. Dezember 2020

Neun Maßnahmen, die die Politik ergreifen muss

von Dr. Judith May, Stefan Oecking und Thomas Hagemann, 26. Juni 2020

Man stirbt nur einmal!

von Thomas Hagemann und Christian Viebrock, 5. Juni 2020

So navigieren Sie sicher in turbulenten Zeiten

von Jeffrey Dissmann und Michael Sauler, 27. Mai 2020

Konstruktiv durch die Krise

von Dr. Bernhard Holwegler und Thomas Hagemann, 16. April 2020

Kurze Arbeit und lange bAV

von Dr. Judith May, München, 30. März 2020

Selbst nicht nachhaltig?

von Andreas Kopfmüller, 30. Januar 2020

von Klaus Bednarz und Stephan Hebel, Frankfurt, 28. Oktober 2019

von Thomas Hagemann, Düsseldorf; Wiesbaden, 8. Mai 2019

von Judith May, 23. April 2019

von Thomas Hagemann, 31. Oktober 2018

von Klaus Bednarz, Hamburg, 12. Dezember 2017

von Bettina Nürk, Frankfurt; Mannheim, 5. Oktober 2017

von Bettina Nürk, Frankfurt; Mannheim, 4. Oktober 2017

von Thomas Hagemann, Frankfurt am Main, 10. August 2017

von Frank Zagermann, Wiesbaden, 29. Mai 2017

von Thomas Hagemann, Mannheim, 9. Mai 2017

von Rita Reichenbach, Frankfurt am Main, 12. März 2014

von Thomas Hagemann, Frankfurt am Main, 25. Februar 2014

von Stefan Oecking, Dortmund, 17. Juli 2013