Und es kann auch teuer werden: Das IDW hatte 2021 einen Rechnungslegungshinweis zur bilanziellen Abbildung rückgedeckter Zusagen veröffentlicht und damit unter anderem Fragen nach seiner Legitimation hierzu hervorgerufen. Nicht weniger wichtig ist jedoch die der Umsetzung, und diese hat jüngst die DAV beantwortet. Stefanie Beyer und Thomas Hagemann fassen die wichtigsten Erkenntnisse zusammen.

Der IDW-Rechnungslegungshinweis IDW RH FAB 1.021 „Handelsrechtliche Bewertung von Rückstellungen für Altersversorgungsverpflichtungen aus rückgedeckten Direktzusagen“, den das Institut der Wirtschaftsprüfer im letzten Jahr veröffentlicht hat, ist ein sperriges Thema und dürfte daher von vielen zunächst verdrängt worden sein.

Nun hat die Deutsche Aktuarvereinigung einen Ergebnisbericht zur Anwendung des Hinweises vorgelegt, und die Arbeit kann beginnen. Und deren gibt es viel. Im Einzelnen:

Der Rechnungslegungshinweis

Ein Rückblick: Vor über einem Jahr hat das IDW einen Rechnungslegungshinweis veröffentlicht, der die Bilanzierung und Bewertung von Verpflichtungen aus Direktzusagen und U-Kassen deutlich verändern sollte.

Vorher war die Welt der rückgedeckten Zusagen einfach: Richteten sich die Versorgungsleistungen explizit nach dem Versicherungsvertrag, so galten die Vorgaben für wertpapiergebundene Zusagen, und die Verpflichtung war mit dem Aktivwert der Versicherung anzusetzen. Das heißt, bei vollständiger Kongruenz waren beide Bilanzposten auch gleich zu bewerten.

Richteten sich die Leistungen dagegen nicht nach der Versicherung, so lag auch keine Kongruenz vor. Unverfallbarkeit oder Rentenanpassung führten regelmäßig dazu, dass die Leistungen nicht übereinstimmen konnten. Dann waren die beiden Bilanzposten getrennt zu bewerten.

Das (wirtschaftlich unbefriedigende) Ergebnis war u.U., dass der Versicherungsanspruch bei beinahe vollständiger Kongruenz meist höher zu bewerten war als die Versorgungsverpflichtung.

Mit dem Rechnungslegungshinweis legt das IDW den Begriff Kongruenz nun deutlich weiter aus: Kongruenz kann nun auch teilweise vorliegen. Kleine Abweichungen von der vollständigen Kongruenz (bspw. im Hinblick auf Zahlungszeitpunkte) sind zu vernachlässigen, größere Abweichungen führen zu einer Aufteilung:

• Leistungsteile, die kongruent sind, sind gleich zu bewerten.

• Leistungsteile, die bei der Versicherung übrigbleiben (Überversicherung), werden mit dem anteiligen Aktivwert bewertet.

• Leistungsteile, die bei der Pensionszusage übrigbleiben (teilweise rückgedeckte Zusage), werden mit dem notwendigen Erfüllungsbetrag bewertet.

Zwischen kongruenter Rückdeckung, zeitanteiliger Erdienung und einmaliger Finanzierung

Bei der Aufteilung ist nicht nur die Leistungskongruenz, sondern auch die Finanzierungs-/Erdienungskongruenz zu prüfen. Wird bspw. eine Versorgungszusage im Hinblick auf die Leistungen kongruent rückgedeckt, die Versicherung aber trotz zeitanteiliger Erdienung der Zusage per Einmalbeitrag ausfinanziert, liegt Kongruenz nur insoweit vor, wie die Zusage erdient ist.

In der Praxis sind also die Leistungen aus dem ausfinanzierten Teil des Versicherungsvertrags und aus dem erdienten Teil der Pensionszusage miteinander zu vergleichen. Die kongruenten Teile sind gleich zu bewerten.

Dabei besteht nach Auffassung des IDW ein Wahlrecht, für diese kongruenten Teile den Aktivwert der Versicherung (Primat der Aktivseite, kurz Aktivprimat) oder den notwendigen Erfüllungsbetrag der Pensionsverpflichtung (Primat der Passivseite, kurz Passivprimat) anzusetzen.

Diese Themen wurden auf LEITERbAV bereits beleuchtet: Claudia Veh und Andreas Johannleweling haben den Rechnungslegungshinweis im August 2021 dargestellt.

Wer darf denn sowas?

Die handelsrechtliche Rechnungslegung richtet sich nach dem HGB, also nach einem Gesetz. Das IDW ist nicht der Gesetzgeber, und daher stellt sich die Frage, ob die geänderte Sichtweise trotz unveränderten Gesetzes eigentlich gerechtfertigt ist.

Das IDW argumentiert rein wirtschaftlich, als käme es auf das Gesetz nicht an:

„Da unter diesen Umständen der mit dem Rückdeckungsversicherungsanspruch verbundene wirtschaftliche Nutzen aus bilanzieller Sicht im Wesentlichen darin liegt, die passivierte Altersversorgungsverpflichtung zu erfüllen, muss der Buchwert des Rückdeckungsversicherungsanspruchs dem notwendigen Erfüllungsbetrag der korrespondierenden Altersversorgungsverpflichtung entsprechen (kongruente Bewertung).“

Dementsprechend gab es auch Kritik. Höfer/Lange/Eisenach (Der Betrieb 2022, S. 409) meinen, die Auffassung des IDW sei nicht zwingend, die bisherige Bewertung könne beibehalten werden.

„Faktisch kann das IDW den Rechnungslegungshinweis durchsetzen.“

Der Co-Autor dieses Beitrags hat seine Kritik ebenfalls ausführlich dargestellt (Der Betrieb 2022, S. 953). Danach widerspricht der Rechnungslegungshinweis dem Gesetz, ohne dass er angemessen begründet wird. Folgefragen wie die Berechnung des Zinsänderungseffektes sind ebenfalls noch nicht beantwortet.

Faktisch kann das IDW den Rechnungslegungshinweis aber durchsetzen. Die meisten Wirtschaftsprüfer sind im IDW organisiert. Es ist daher zu erwarten, dass sie die Anwendung des Rechnungslegungshinweises fordern werden. Das IDW sitzt also am längeren Hebel.

Und wie rechnen wir?

Die Umsetzung ist aber noch eine ganz andere Frage. Selbst wenn man der Meinung ist, dass der Hinweis im Rahmen einer prinzipienorientierten Rechnungslegung nach HGB begründet werden kann, stellt sich für die Aktuarinnen und Aktuare die Frage, wie er umgesetzt werden kann.

Hierfür möchte der Ergebnisbericht der DAV „Aktuarielle Umsetzung des IDW Rechnungslegungshinweises IDW RH FAB 1.021 zur handelsrechtlichen Bewertung von Rückstellungen für Altersversorgungsverpflichtungen aus rückgedeckten Direktzusagen“ vom 26. April 2022, per Newsletter vom 5. Mai 2022 an die Mitglieder der DAV verteilt, Hilfestellung geben.

Der Ergebnisbericht stellt zunächst Absicht und Inhalt des IDW-Rechnungslegungshinweises dar, betrachtet dann eine Reihe von Fallbeispielen und erläutert schließlich die aktuarielle Umsetzung des Rechnungslegungshinweises mit verschiedenen Bewertungsmethoden.

Wer bleibt beim Alten?

Schon der Rechnungslegungshinweis selbst zeigt Fälle auf, in denen sich gegenüber der bisherigen Bewertung nichts ändert. Das sind bspw. versicherungsorientierte Zusagen, für die die Bewertungsvorgaben wertpapiergebundener Zusagen gelten und bei denen nach wie vor Versicherungsanspruch und Verpflichtung mit demselben Wert (nämlich dem Aktivwert der Versicherung) anzusetzen sind.

Versicherungen, die zwar kongruent sind, für die aber eine abweichende Verwendung (i.d.R. ein vorzeitiger Rückkauf) dargelegt werden kann, führen ebenfalls zu einer unveränderten, getrennten Bewertung. Hier sind die Anforderungen aber hoch: Die bloße Absicht, die Versicherungen vorzeitig zurückzukaufen, reicht nicht aus. Vielmehr müssen bereits Entscheidungen getroffen sein und dargelegt werden.

„Ein besonderer Fall sind fondsgebundene Rückdeckungsversicherungen.“

Genauso sind auch Rentenzusagen zu beurteilen, die durch Kapitalversicherungen mit Rentenwahlrecht rückgedeckt werden, bei denen aber das Rentenwahlrecht regelmäßig nicht ausgeübt wird. Diese Situation finden wir bspw. in U-Kassen, bei denen die laufenden Leistungen nicht rückgedeckt werden und daher bei Rentenbeginn das Kapital aus der Versicherung abgerufen wird.

Keine Kongruenz liegt nach dem DAV-Ergebnisbericht allgemein in allen Fällen vor, in denen die Auszahlungsvarianten (Rente, Rate, Kapital) nicht übereinstimmen.

Ein besonderer Fall sind fondsgebundene Rückdeckungsversicherungen. Der DAV-Ergebnisbericht sieht solche Versicherung immer als inkongruent an, da „der Vergleich der Zahlungen aus der RDV mit den Zahlungen aus der nicht an die Versicherung gebundenen Versorgungszusage in diesen Fällen je nach zugrunde gelegtem Zukunftsszenario zu deutlich unterschiedlichen Deckungsgraden führt“ und „eine valide Annahme über die Verwertungsabsicht […] regelmäßig nicht getroffen werden kann“.

Wie erfolgt die Bewertung?

Der DAV-Ergebnisbericht zeigt verschiedene Bewertungsverfahren auf, mit denen der IDW-Rechnungslegungshinweis umgesetzt werden kann.

„Es ist zu erwarten, dass sich die faktorbasierten Bewertungsverfahren durchsetzen werden.“

Zahlungsstrombasierte Verfahren beruhen auf dem Vergleich der Zahlungsströme von finanziertem Versicherungsanspruch und erdienter Versorgungszusage und sind daher sehr nah an der Vorstellung des IDW. Sie haben aber den Nachteil, dass sehr viele Daten erforderlich sind. Die Versicherer können keine vollständigen Daten über die künftigen Zahlungsströme zur Verfügung stellen, so dass eine exakte Umsetzung auf diesem Wege ohnehin nicht gelingen kann.

Daher ist zu erwarten, dass sich die faktorbasierten Bewertungsverfahren durchsetzen werden, bei denen die Barwerte des finanzierten Versicherungsanspruchs und der erdienten Versorgungsverpflichtung zunächst auf die gleichen Rechnungsgrundlagen umgewichtet werden. Auf dieser Basis können dann die Bilanzwerte hergeleitet werden. Im Folgenden wird nur das Deckungskapitalverfahren beschrieben, bei dem die Rechnungsgrundlagen der Versicherung verwendet werden.

Das Erfüllungsbetragsverfahren funktioniert spiegelbildlich auf Basis der Rechnungsgrundlagen der Versorgungszusage, also der üblichen HGB-Rechnungsgrundlagen.

„In der Praxis wird der Versicherer die exakten Rechnungsgrundlagen nicht offenlegen.“

Beim Deckungskapitalverfahren ist im ersten Schritt die Versorgungsverpflichtung auf die Rechnungsgrundlagen der Versicherung umzugewichten, also quasi der Aktivwert der Zusage zu ermitteln. Als Rechnungszinssatz wird die erwartete Gesamtverzinsung der Versicherung angesetzt. Der bereits bekannte notwendige Erfüllungsbetrag wird zu diesem Zweck anhand von Sensitivitäten umgeschätzt oder mit dem neuen Rechnungszins exakt bewertet.

Um auch die abweichenden biometrischen Rechnungsgrundlagen zu berücksichtigen, wird das Ergebnis dieser Bewertung anhand eines Biometriefaktors umgeschätzt. Der Biometriefaktor kann Tabellen aus dem Ergebnisbericht entnommen werden. Natürlich wäre es auch denkbar, die Versorgungszusage exakt mit den Rechnungsgrundlagen der Versicherung zu bewerten. In der Praxis wird der Versicherer die exakten Rechnungsgrundlagen aber nicht offenlegen.

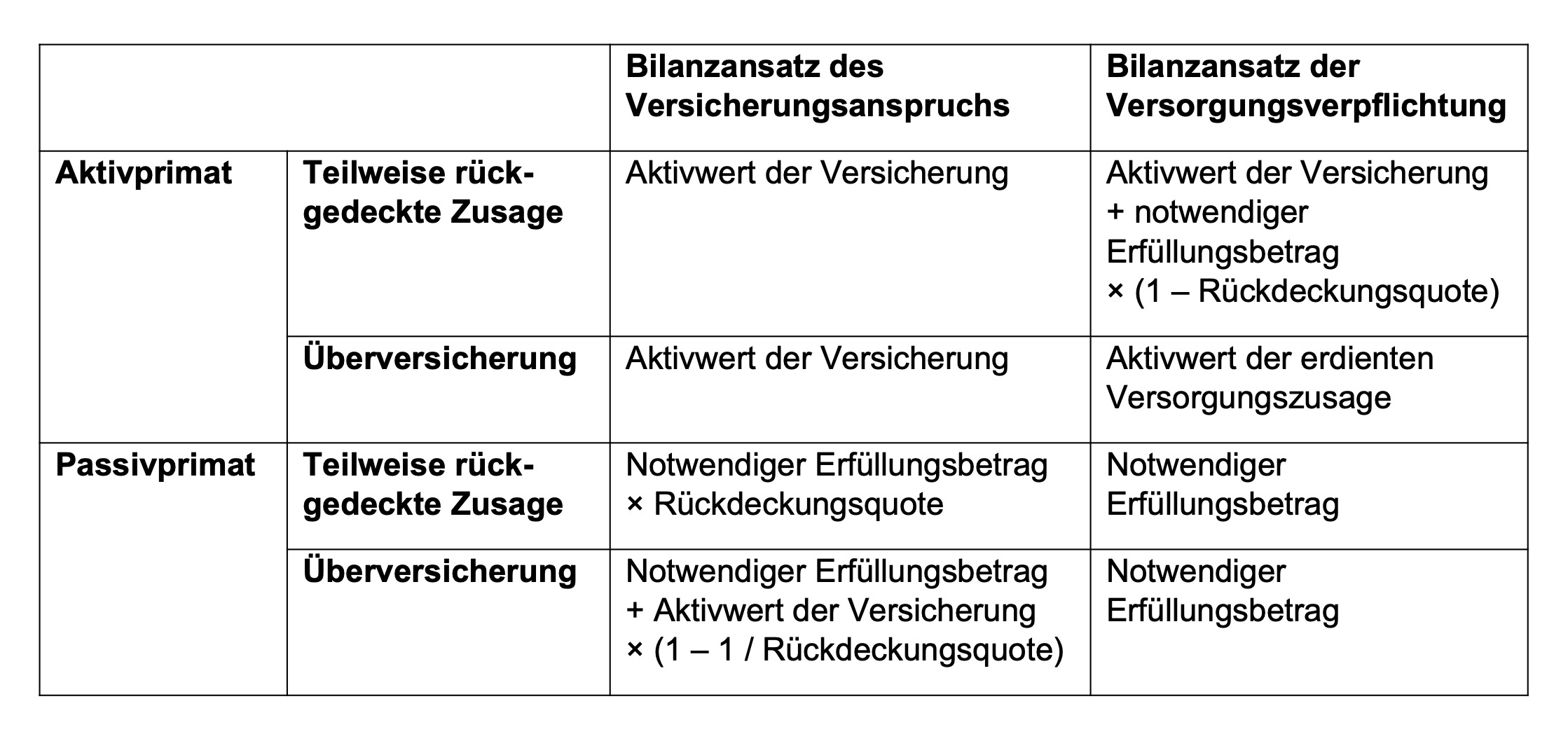

Liegen nun der Aktivwert des (finanzierten) Versicherungsanspruchs und der (geschätzte) Aktivwert der erdienten Versorgungszusage vor, können die Bilanzansätze leicht hergeleitet werden. Die Formeln im Ergebnisbericht berücksichtigen eine Rückdeckungsquote als Verhältnis dieser beiden Aktivwerte. Das führt zu folgenden möglichen Fallkonstellationen, bei denen sich die Formeln des Ergebnisberichtes verkürzen lassen:

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

„Unternehmen, die eine einzige Versorgungsverpflichtung haben und bei dieser den Rechnungslegungshinweis anwenden, müssen sich u U. auf eine Vervielfachung des Aufwandes und der Kosten einstellen.“

Ist alles gut?

Der Ergebnisbericht gibt den Aktuarinnen und Aktuaren eine Handreichung zur Umsetzung des Rechnungslegungshinweises. Dennoch sollten sich alle Beteiligten darüber im Klaren sein, dass der Aufwand erheblich ansteigen wird. Unternehmen, die lediglich eine einzige Versorgungsverpflichtung haben und bei dieser den Rechnungslegungshinweis anwenden, müssen sich u U. auf eine Vervielfachung des Aufwandes und der Kosten einstellen. Gründe hierfür sind:

• Zunächst müssen Informationen zusammengeführt werden. Es gibt Fälle, in denen das Aktuariat nicht einmal von der Existenz einer Rückdeckungsversicherung weiß. Aktivwert der Versicherung und notwendiger Erfüllungsbetrag der Versorgungsverpflichtung wurden bisher völlig unabhängig voneinander ermittelt. Nun müssen beide zusammengeführt werden.

• Dann muss geprüft werden, inwieweit überhaupt Kongruenz vorliegt.

• Auch bei Anwendung des Deckungskapitalverfahrens, das vermutlich die wenigsten Daten von den Versicherern benötigt, sind u.U. weitere Daten zeitnah zum Jahresabschluss anzufordern. Die erwartete Gesamtverzinsung ist zwar für einen konkreten Versicherer eine einheitliche Größe. Liegt die Garantieverzinsung des jeweiligen Versicherungsvertrags aber darüber, ist diese maßgeblich. Bei Gruppenversicherungsverträgen ist der zu verwendende Rechnungszins daher u.U. auf Einzelpersonenebene zu ermitteln. Dafür ist mindestens der Versicherungsbeginn bzw. eine Information über die Tarifgeneration erforderlich.

• Und letztlich erfordert auch das Deckungskapitalverfahren Umbewertungen bzw. Umschätzungen. Zwar erscheint Außenstehenden eine Umschätzung immer einfacher als eine exakte Bewertung. In der Praxis verlassen wir aber die effizient umgesetzten Prozesse für Bewertungen und ersetzen sie durch zusätzliche manuelle Prozesse für Umschätzungen. Der Zusatzaufwand bei den Aktuarinnen und Aktuaren ist daher groß. Auch die Zeitschiene kann zu Problemen führen, da die Aktivwerte teilweise deutlich später vorliegen als die Bewertungsergebnisse für die Passivseite.

Daher sind alle Beteiligten gut beraten, sich nun mit der Thematik zu beschäftigen. Das betrifft Aktuarinnen und Aktuare, aber auch Unternehmen: Haben sie betroffene Zusagen? Wer kümmert sich um die Umsetzung? Wie werden die Daten beschafft? Und mit welchen Auswirkungen ist zu rechnen? Wie hoch ist der (Einmal-)Aufwand in der Bilanz?

Es gibt viel zu tun!

Thomas Hagemann ist Chefaktuar der Mercer Deutschland GmbH.

Stefanie Beyer ist Aktuarin Grundsatzfragen der Mercer Deutschland GmbH.

Von ihnen und anderen Autorinnen und Autoren von Mercer sind zwischenzeitlich auf LEITERbAV erschienen:

aba-Forum Steuerrecht (III): aba-Forum Steuerrecht (II): aba-Forum Steuerrecht (I): 19. Jahrestagung der AG ZWK: Am 23. Oktober in Erfurt – und es muss nicht immer der Dritte sein: aba-Forum Steuerrecht (IV): aba-Forum Steuerrecht (III): aba-Forum Steuerrecht (II): aba-Forum Steuerrecht (I): Vergangenen August in Erfurt (II): Entgelttransparenz-RL vor der nationalen Umsetzung (II): Entgelttransparenz-RL vor der nationalen Umsetzung (I): Der NKR und die Schriftformerfordernisse – BRSG (XVII): GroMiKV und die EbAV: IFRS 18: Vorgaben für den Pensionsaufwand – und mehr: BRSG 2.0-E (VI): aba-Forum Steuerrecht (IV): aba-Forum Steuerrecht (III): aba-Forum Steuerrecht (II): aba-Forum Steuerrecht (I): 17. Jahrestagung der Arbeitsgemeinschaft Zeitwertkonten: Zum Sommeranfang Großkampftag in Erfurt (III): Neuer Vorstoß des IDW zum HGB-Rechnungszinssatz Framework für das De-Risking: aba-Forum Steuerrecht (V): aba-Forum Steuerrecht (IV): aba-Forum Steuerrecht (II): aba-Forum Steuerrecht (I): DAV/DGVFM-Jahrestagung 2023 in Dresden (V) – Corona, Hitze, Diabetes: DAV/DGVFM-Jahrestagung 2023 in Dresden (V): Wegfall der Hinzuverdienstgrenzen: Was nun? Ausfinanzierung von Pensionsverpflichtungen: Zwischen Regulierung, Admin und Asset Management: #womeninpensions-Kommentar – mit Wirkung auf die bAV (II): Pensions in their Markets: Was war da los in London? Pensionsrückstellungen nach HGB: Pensions in their Markets: IDW und DAV zu rückgedeckten Versorgungszusagen: De-Risking-Strategien zahlen sich aus: Die Inflation und der Pensionsinvestor: Zusätzlicher Prüfungsaufwand für externe Versorgungsträger: Jahrestagung der Arbeitsgemeinschaft Zeitwertkonten: Bilanzneutral, befristet, BOLZ: Forum „bAV“ der VVB: Erfurt, Teilzeit und die bAV: aba-Forum Steuerrecht 2021: Übersterblichkeit und Covid-19 (II): Mal wieder Handlungsbedarf bei Zusagen mit Beschränkung der Hinterbliebenenversorgung: Von Fiduciary Management, Outscourced Chief Investment Officer und Delegated Solutions: bAV in der Corona-Krise: Übersterblichkeit und Covid-19: Prioritäten in der Krise: Aufsicht: bAV in den Zeiten des Virus‘: BaFin-Merkblatt: Flexible Lösungen und digitale Tools sind gefragt Was heißt hier „lediglich“? Alles auf Reset beim Wertguthaben? In beiden Fassungen? Zulagenförderung ist besser als ihr Ruf! Zumutung und Kostenbelastung „Künftig alle zwei Jahre EIOPA-Stresstest“ Die EIOPA wächst mit ihren Aufgaben Nicht genug dazu gelernt Spannung jenseits des BRSG bAV statt Resturlaub? Das hat dort nichts zu suchen! Das könnt Ihr doch nicht ernst meinen!

Wenn 99,99 Prozent die hundertprozentige Lösung sind …

von Joachim H. Kaiser, 11. Juni 2026

Von Teufeln in Details ...

von Stefanie Beyer, 8. Juni 2026

Von Tropfen auf heißen Steinen…

von Sebastian Walthierer, 1. Juni 2026

À l’Administration du Temps gagné

von Judith May, 13. Januar 2026

Suffragette Kitty

von Judith May, Alexandra Ziegler und Marco Herrmann, 20. Oktober 2025

Von Irritationen bei der der Finanzverwaltung …

von Gregor Hellkamp und Stefanie Beyer, 19. Mai 2025

Von Tresoren und Träumen …

von Stefanie Beyer und Gregor Hellkamp, 5. Mai 2025

Zu wenig ist schlecht …

von Stefanie Beyer und Sebastian Walthierer, 25. April 2025

Musterschüler gegen eigene Interessen …

von Sebastian Walthierer und Gregor Hellkamp, 23. April 2025

All that Schweigen is Gold

von Gregor Hellkamp, 12. April 2025

Viel Genaues weiss man schon

von Dr. Judith May, Thomas Hagemann, Edward Grabner und Martin Stechele, 16. Januar 2025

You've got to show me Money

von Edward Grabner, Martin Stechele, Dr. Judith May und Thomas Hagemann, 14. Januar 2025.

Sign your bAV

von Thomas Hagemann und Dr. Judith May, 11. November 2024

Seid gemeldet, Millionen

von Dr. Bernhard Holwegler und Elke Boetsch, 31. Oktober 2024

Ihren Ausweis, bitte ...

von Thomas Hagemann, 4. Oktober 2024

Hope I get Pension before I get old

von Dr. Katharina Meurs und Sebastian Walthierer, 25. Juli 2024

Von Nürnberg, Düsseldorf und Münster …

von Gregor Hellkamp, 29. April 2024

Zwischen 7 und 10, zwischen …

von Stefanie Beyer und Gregor Hellkamp, 23. April 2024

Steuern, Liebe und Pensionsfonds

von Stefanie Beyer und Sebastian Walthierer, 16. April 2024

Von Dry Income, 35 Millionen, von abgeschlossenen ...

von Sebastian Walthierer, 8. April 2024

Von zweiten Währungen, Spagaten, einer Rückkehr und …

von Sebastian Walthierer und Dr. Thomas Haßlöcher, 22. Januar 2024

Cut bei den zehn letzten Jahren?

von Stefanie Beyer und Sebastian Walthierer, 18. Dezember 2023

Jetzt aber fix!

von Thomas Hageman, 26. September 2023

For those about to pay!

von Olaf John und Gregor Stephan, 12. September 2023

Trendwende beim HGB-Zins

von Stefanie Beyer, Joachim H. Kaiser und Sebastian Walthierer, 14. August 2023

Die Liebe und die DBO …

von Sebastian Walthierer und Stefanie Beyer, 2. August 2023

Geben und Nehmen …

von Gregor Hellkamp, 31. Juli 2023

Eine neue Weltsteuerordnung und …

von Gregor Hellkamp, 24. Juli 2023

Sind die aktuellen Sterbetafeln noch die bestmögliche Schätzung?

von Thomas Hagemann und Christian Viebrock, 11. Juli 2023

Live in drei Tagen!

von Dr. André Geilenkothen, 27. Juni 2023

From nine to five till ninetyfive

von Dr. Judith May, Dr. Katharina Meurs, Robin Leuprecht, 26. Juni 2023

Time is on your side

von Olaf John und Dr. André Geilenkothen, 14. April 2023

„Die vielfältigen Herausforderungen in der bAV und der Kapitalanlage erfordern …

Interview mit Martin Haep, 23. März 2023

Von der Teilzeitfalle …

von Dr. Judith May, 2. März 2023

Von Doom Loops zu Lessons learned

von Olaf John, 14. Oktober 2022

„Frühzeitig und schnellstens“

Interview mit Thomas Hagemann, 13. Oktober 2022

Tektonik in der Taktik

Interview mit Olaf John, 3. Juni 2022

Es gibt viel zu tun!

von Stefanie Beyer und Thomas Hagemann, 25. Mai 2022

All's Well That Ends Well

von Olaf John, 28. April 2022

Hedge me if you can

von Olaf John, 8. Februar 2022

Geldwäsche, Transparenzregister und die bAV

von Dr. Bernhard Holwegler und Joachim H. Kaiser, 24. Januar 2022

Time is on my Zeit

von Judith May und Thomas Haßlöcher, 14. Dezember 2021

Flexible Risikoabsicherung mit Mercer FlexProtect

von Stephan Hebel und René Jung, 3. November 2021

My sweet fifteen

von Michael Ries, Dr. Judith May, Klaus Bednarz und Markus Klinger, 16. August 2021

Kein Taschenrechner in Eigenregie

von Dr. Judith May, 8. Juli 2021

Alles außer Schaumweinsteuer

von Thomas Hagemann, 26. April 2021

von Thomas Hagemann und Christian Viebrock, 16. April 2021.

Wenn alte Liebe rostet ...

von Nadine Wolters und Elisabeth Lapp, 22. März 2021.

Mit besserer Governance durch unsichere Zeiten

von Olaf John, 16. Dezember 2020

Neun Maßnahmen, die die Politik ergreifen muss

von Dr. Judith May, Stefan Oecking und Thomas Hagemann, 26. Juni 2020

Man stirbt nur einmal!

von Thomas Hagemann und Christian Viebrock, 5. Juni 2020

So navigieren Sie sicher in turbulenten Zeiten

von Jeffrey Dissmann und Michael Sauler, 27. Mai 2020

Konstruktiv durch die Krise

von Dr. Bernhard Holwegler und Thomas Hagemann, 16. April 2020

Kurze Arbeit und lange bAV

von Dr. Judith May, München, 30. März 2020

Selbst nicht nachhaltig?

von Andreas Kopfmüller, 30. Januar 2020

von Klaus Bednarz und Stephan Hebel, Frankfurt, 28. Oktober 2019

von Thomas Hagemann, Düsseldorf; Wiesbaden, 8. Mai 2019

von Judith May, 23. April 2019

von Thomas Hagemann, 31. Oktober 2018

von Klaus Bednarz, Hamburg, 12. Dezember 2017

von Bettina Nürk, Frankfurt; Mannheim, 5. Oktober 2017

von Bettina Nürk, Frankfurt; Mannheim, 4. Oktober 2017

von Thomas Hagemann, Frankfurt am Main, 10. August 2017

von Frank Zagermann, Wiesbaden, 29. Mai 2017

von Thomas Hagemann, Mannheim, 9. Mai 2017

von Rita Reichenbach, Frankfurt am Main, 12. März 2014

von Thomas Hagemann, Frankfurt am Main, 25. Februar 2014

von Stefan Oecking, Dortmund, 17. Juli 2013