Es kommt selten vor, doch zuweilen eröffnet die Regulierung auch neue Möglichkeiten: Eine wichtige Lockerung der Regeln zum Bezug der gesetzlichen Rente zeitigt komplexe Folgewirkungen für die bAV. Das wirft Fragen auf, denen sich jedes Unternehmen jetzt stellen muss, um die Besten länger im Haus zu halten. Judith May, Katharina Meurs und Robin Leuprecht erläutern Lage, Perspektive und Fallstricke – und was keine Option ist.

I. Einleitung

Die Erwerbsquote älterer Menschen steigt kontinuierlich. Bedingt durch den Fachkräftemangel haben viele Unternehmen zunehmend ein Interesse daran, ältere Mitarbeiter auch während des Bezugs von Altersrente an das Unternehmen zu binden.

In der Vergangenheit war ein Hinzuverdienst neben dem Bezug von Altersrente vor dem Erreichen der Regelaltersgrenze nur sehr begrenzt möglich. Die Weiterbeschäftigung war dadurch regelmäßig nicht attraktiv. Durch den Wegfall der Hinzuverdienstgrenzen in der gesetzlichen Rentenversicherung (gRV) mit Wirkung zum 1. Januar 2023 ergeben sich für Arbeitgeber in der strategischen Personalplanung vollkommen neue Möglichkeiten, die ihrerseits von neuen Herausforderungen begleitet werden.

II. Bewährte Rentenübergangsinstrumente

Bevor auf die neuen Möglichkeiten durch den Wegfall der Hinzuverdienstgrenzen eingegangen werden soll, nachstehend eine kurze Abgrenzung bewährter Rentenübergangsinstrumente:

• Bei Vorruhestandsmodellen, die in Anlehnung an das ehemalige Vorruhestandsgesetz konzipiert sind, scheidet der Mitarbeiter formal aus dem Arbeitsleben aus, und es wird die Zahlung eines lohnsteuerpflichtigen und überwiegend beitragspflichtigen Vorruhestandgeldes bis zum Renteneintritt vereinbart. Vorruhestandsmodelle werden unter anderem aufgrund des sehr hohen Finanzierungsbedarfs nur noch sehr vereinzelt eingesetzt.

• Durch die Altersteilzeit, umsetzbar im Gleichverteilungs- oder Blockmodell, soll Beschäftigten ein gleitender Übergang in den Ruhestand ermöglicht werden. Die verbleibende Arbeitszeit wird bis zur Rente halbiert. Das reduzierte Gehalt wird durch den Arbeitgeber aufgestockt, und es werden zusätzliche Rentenversicherungsbeiträge gezahlt. Altersteilzeit ist nach wie vor ein weit verbreitetes Instrument in Branchen, bei denen tarifliche Regelungen existieren.

• Zeitwertkontenmodelle werden eingesetzt zur Finanzierung einer (Teil-)Freistellung vor dem Ruhestand: Die Finanzierung einer teilweisen oder vollständigen Freistellung durch Wertguthaben reduziert als Vorschaltmodell zum Ruhestand Abschläge in der gesetzlichen Rente und ist mit ihrer typischen Finanzierung durch den Arbeitnehmer für den Arbeitgeber kostengünstig. ZWK erfreuen sich einer zunehmenden Verbreitung und werden immer häufiger auch für vorruhestandsferne Freistellungszeiten inmitten des Arbeitslebens (Sabbaticals, Elternzeiten, Pflegezeiten, etc.) angeboten. Auch ein Einsatz von ZWK z.B. neben einer teilweisen Weiterbeschäftigung, bei gleichzeitigem Bezug einer (vorzeitigen) gesetzlichen Altersrente ist mehr und mehr in der Diskussion.

• Fraglich ist, ob die Teilrente künftig an Bedeutung gewinnen wird: Der Bezug einer gesetzlichen Teilrente vor der gesetzlichen Regelaltersgrenze bei gleichzeitigem Bezug von Arbeitsentgelt war durch die bisherige Anrechnung des Hinzuverdienstes auf die gesetzliche Rente im Regelfall unattraktiv. Auch für den gleichzeitigen Abruf der Betriebsrente genügt die Teilrente nicht, fordert doch das Betriebsrentenrecht de lege lata insoweit u.a. gerade die Inanspruchnahme der gesetzlichen Altersrente als Vollrente.

Ohne gleichzeitigen Bezug von Arbeitsentgelt dürfte die gesetzliche Teilrente der Höhe nach vielfach auch nicht ausreichen, um einen angemessenen Lebensunterhalt bestreiten zu können. Inwieweit also der Vorteil der gesetzlichen Teilrente eines fortbestehenden gesetzlichen Krankengeldanspruchs gegenüber der gesetzlichen Vollrente zum Tragen kommen wird und mit welchem Prozentsatz (möglich ist hier alles zwischen 10 und 99%) diese letztlich abgerufen wird, bleibt spannend und wird zu beobachten sein.

Auch der Bezug einer betrieblichen Teilrente ist bisher äußerst selten in der Praxis anzutreffen. Angesichts des administrativen Mehraufwandes, den das Einräumen eines Anspruchs auf betriebliche Teilrente hervorruft, waren Arbeitgeber hier bislang sehr zurückhaltend, zumal eine Verpflichtung zur betrieblichen Teilrente über das Betriebsrentenrecht de lege lata nicht begründet werden kann.

• Seit der sog. Flexirenten-Gesetzgebung können Beschäftigte nach Maßgabe des SGB VI bereits ab dem 50. Lebensjahr zusätzlich Beiträge zum teilweisen oder vollständigen Ausgleich von Rentenabschlägen an die gesetzliche Rentenversicherung leisten. Diese auch lohnsteuerlich flankierte Vorgehensweise wird vornehmlich im Rahmen von Sozialplänen verfolgt, bekommt aber zwischenzeitlich auch unabhängig von Restrukturierungsmaßnahmen Bedeutung. Insbesondere in Kombination mit Zeitwertkontenmodellen wird der Ausgleich von Abschlägen immer wieder unter dem Stichwort „Mannheimer Modell“ diskutiert – ein Ansatz, der von Anfang an auch die Nutzung von an die DRV Bund übertragenen Wertguthaben nach Ausscheiden aus dem Unternehmen als Teil des Gesamtkonzeptes vorsieht.

III. Die alte Ordnung gilt nicht mehr

Der Fokus von bAV und gesetzlicher Altersrente liegt auf der Verbesserung der Versorgung im Alter, wohingegen ZWK die Versorgung während einer Freistellungsphase unter Aufrechterhaltung eines aktiven Beschäftigungsverhältnisses durch Ergänzung einer Teilzeitbeschäftigung und -vergütung oder durch vorübergehenden vollständigen Entgeltersatz im Falle einer Vollfreistellung sicherstellen.

„Das Credo gilt nicht mehr.“

In der Vergangenheit war durch die Existenz der Hinzuverdienstgrenze die Rollenverteilung zwischen Vergütung und Freistellungsentgelt aus ZWK einerseits sowie bAV und gRV andererseits klar geregelt:

Sofern eine durch ein Wertguthaben finanzierte Freistellung von der Arbeitsverpflichtung angestrebt wurde, betraf es die Zeit vor dem Eintritt in den Ruhestand. Die Altersversorgung begann dagegen regelmäßig erst mit dem Ausscheiden aus dem Berufsleben und dem Eintritt in den Ruhestand. Dieses Credo gilt nun nicht mehr!

Und so wie Vollzeit- und Teilzeitbeschäftigung aber auch andere sog. atypische Erwerbs- und Beschäftigungsformen inmitten des Arbeitslebens in den letzten drei Dekaden einen durchgehenden Aufwärtstrend zu verzeichnen haben und in der Folge bspw. auch Stellen zunehmend in Voll- oder Teilzeit ausgeschrieben werden, ist absehbar, dass sich auch die Rentenübergänge und damit der Umfang eines Weiterarbeitens über ein tradiertes Renteneintrittsalter hinaus sowie der Zeitpunkt der vollständigen Aufgabe der Erwerbstätigkeit zunehmend flexibilisieren werden.

Bei der Gegenüberstellung bisheriger Rentenübergangsinstrumente fällt auf, dass diese sich sowohl im Hinblick auf deren zeitlichen Einsatzbereich als auch von ihrer Zwecksetzung her nicht mehr messerscharf trennen lassen. So wollte die bAV ehemals dazu beitragen, die gesetzliche Rente zur Erhaltung des eigenen Lebensstandards zu ergänzen. Für die Inanspruchnahme von Leistungen gilt ein Mindestalter des Begünstigten von 60 Jahren, für Zusagen ab 2012 von 62 Jahren arbeits- und steuerrechtlich für den Regelfall als gesetzt.

Ebenso war die Beendigung des Arbeitsverhältnisses als typische Leistungsvoraussetzung allgemein anerkannt und eine weitere Erwerbstätigkeit schon aufgrund der Hinzuverdienstgrenzen der gesetzlichen Rentenversicherung allenfalls als geringfügige Beschäftigung vorstellbar.

„Angesichts von alternder Bevölkerung und Fachkräftemangel sollten Arbeitgeber neue Möglichkeiten für einen flexiblen Übergang in den Ruhestand anbieten.“

Die Altersteilzeit ermöglichte einen zwar gleitenden, aber nicht unbedingt flexiblen Übergang in den Ruhestand, einzig ZWK ermöglichten schon vor dem Eintritt in die gesetzliche Rente eine gewisse Flexibilität. Ihr Einsatz ab dem typischen Renteneintrittsalter oder gar parallel zum Rentenbezug wurde immer wieder gefordert, aber insb. Letzteres wird von der DRV Bund abgelehnt.

Durch den Wegfall der Hinzuverdienstgrenzen können – und angesichts einer alternden Bevölkerung und eines Fachkräftemangels sollten – Arbeitgeber ihren Mitarbeitern neue Möglichkeiten für einen flexiblen Übergang in den Ruhestand anbieten. So entstehen nun neue Gestaltungsmöglichkeiten des parallelen Bezugs von Erwerbseinkommen, gesetzlicher Altersrente, betrieblicher Rente und Freistellungsentgelt finanziert aus einem ZWK.

„Wollen Arbeitgeber nicht von den Wunschvorstellungen überrascht werden, müssen sie vorab Leitplanken setzen.“

In einer idealen Welt, insb. ohne administrative Restriktionen, braucht es aus Sicht der Begünstigten nicht viel Phantasie, gedanklich beliebige Vollzeit- und Teilzeitvarianten durchzuspielen. Wollen Arbeitgeber nicht von den Wunschvorstellungen ihrer Beschäftigten überrascht werden, müssen sie vorab steuernd die Leitplanken setzen, um einerseits Arbeitnehmerwünsche und andererseits Unternehmensziele in Einklang zu bringen. Die administrative Umsetzbarkeit sollte dabei von Anfang an berücksichtigt werden. Bei versicherungsförmigen oder über Versicherungen rückgedeckten Zusagen auf bAV werden zusätzliche Herausforderungen betreffend Tarife und Konditionen entstehen.

Mit den folgenden drei Fragestellungen sollten sich Unternehmen daher jetzt auseinandersetzen:

IV. Drei Fragen – drei Antworten

Frage 1: Wie sieht meine strategische Personalplanung aus?

Die Babyboomer, d.h. die geburtenstarken Jahrgänge der 50er- und 60er-Jahre, gehen sukzessive in den Ruhestand. Damit wird die Zahl der Erwerbstätigen in Deutschland allen Prognosen zufolge in den kommenden 40 Jahren deutlich sinken. Wissen Sie als Arbeitgeber, in welchen Jahren Sie aufgrund von Renteneintritten aller Voraussicht nach größere Kohorten Ihrer Belegschaft verlieren werden, und sind Sie darauf vorbereitet? Kennen Sie die Ruhestandsplanung Ihrer Belegschaft? Wie sind Ihre Arbeitsverträge ausgestaltet, d.h. sehen diese ein reguläres Ende vor und wenn ja, welches?

Auf der Agenda der strategischen Personalplanung darf die Frage, ob mit den verbleibenden und ggf. neu rekrutierten Mitarbeitern der Personalbedarf des Unternehmens mittel- und langfristig gedeckt werden kann, nicht fehlen. Hierbei kann es helfen, für alle Unternehmensstandorte eine Zielaltersstruktur zu entwerfen auf deren Basis über etwaige Anreize zum Verbleib und damit über die Motivation den Renteneintritt der anstehenden Neurentner nach hinten zu schieben, entschieden werden kann. Möglicherweise ist dabei auch zwischen primär körperlichen und geistigen Tätigkeiten zu unterscheiden.

Frage 2: Welche Anreize auf welche Mitarbeitergruppen setzt die gesetzliche Rentenversicherung?

Eine Gemeinsamkeit der meisten Arbeitnehmer dürfte sein, dass sie Mitglieder der gesetzlichen Rentenversicherung sind und die gesetzliche Rente als eine zentrale Säule der Altersversorgung großes Gewicht in der persönlichen Planung des Ruhestands einnimmt.

Ebenfalls dürfte für die meisten Arbeitnehmer gelten, dass der Start der gesetzlichen Rente ab frühestens Alter 63 und spätestens mit Erreichen der Regelaltersgrenze geplant ist. Für Unternehmen stellt sich die Frage, ob die eigenen Arbeitnehmer eher den vorzeitigen Bezug präferieren (und damit Abschläge in Kauf nehmen), oder ob bis zum Erreichen der Regelaltersgrenze weitergearbeitet wird.

Sicherlich hängt diese Frage stark von der Mitarbeitergruppe ab. So wäre bspw. denkbar, dass überdurchschnittlich verdienende Mitarbeitergruppen (wie Führungskräfte oder andere hochqualifizierte Fachkräfte, und damit für das Unternehmen tendenziell kritische Mitarbeiter) Abschläge eher in Kauf nehmen, weil noch andere Einnahmequellen im Alter vorhanden sind und Abschläge kompensiert werden können.

„Streng wirtschaftlich ist es sinnvoll, die gesetzliche Rente so früh wie möglich zu beziehen.“

Damit werden diese Mitarbeiter möglicherweise schon mit 63 in den Ruhestand gehen wollen, während Mitarbeitergruppen mit geringerem Einkommen wohl eher länger arbeiten werden; dies jedenfalls dann, wenn sie psychisch und physisch noch in der Lage dazu sind. Die in der gesetzlichen Rentenversicherung vorgesehen Abschläge (0,3% pro Monat des vorzeitigen Renteneintritts) sind insb. in Zeiten gestiegener Lebenserwartung zu gering, so dass es streng wirtschaftlich betrachtet sinnvoll ist, die gesetzliche Rente so früh wie möglich zu beziehen, also die Gesamtbezugsdauer zu maximieren.

Anknüpfend an Frage 1 bleibt damit festzuhalten, dass im Rahmen einer strategischen Personalplanung mindestens die folgenden Gruppen unterschieden und untersucht werden sollten:

• Die erwähnten überdurchschnittlich verdienenden Mitarbeiter, seien es Führungskräfte, seien es Spezialisten, sind regelmäßig einerseits besonders kritisch für den Unternehmenserfolg und andererseits aufgrund ihrer Profile schwer nachzubesetzen. Diese Mitarbeitergruppe wird zudem aufgrund ihrer individuellen Einkommenssituation im Alter möglicherweise eher dazu tendieren, früh in den Ruhestand zu wechseln und Abschläge in der gesetzlichen Rente hinzunehmen.

• Durchschnittlich oder unterdurchschnittlich verdienende Mitarbeiter werden dagegen aufgrund der persönlichen Einkommenssituation vielfach eher bis zur Regelaltersgrenze arbeiten müssen.

Frage 3: Wie können betriebliche Nebenleistungen in der strategischen Personalplanung eigesetzt werden?

Während in der Vergangenheit ein paralleler Bezug von gesetzlicher Rente und anderen Einkünften aufgrund der Hinzuverdienstgrenzen uninteressant war, eröffnen sich für Unternehmen neue Möglichkeiten, den Rentenübergang von Mitarbeitern mitzugestalten und durch attraktive Angebote zu steuern. Denn durch den Wegfall der Hinzuverdienstgrenzen können Unternehmen nun auch betriebliche Instrumente als Motivation für Mitarbeiter einsetzen, den Ruhestand noch etwas hinauszuschieben.

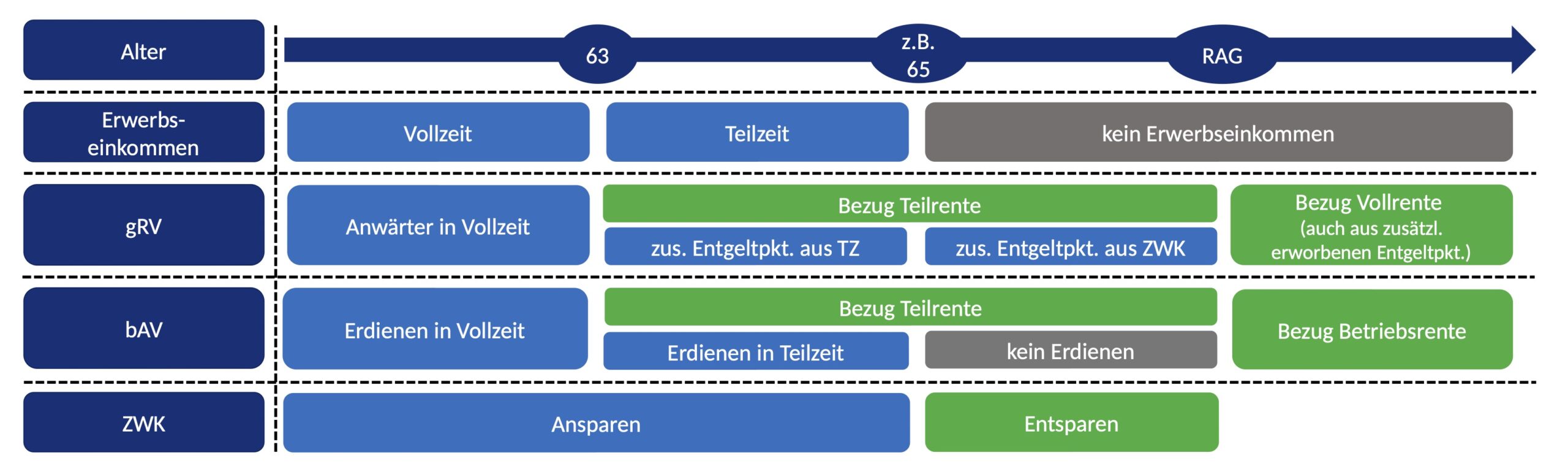

Während ein überdurchschnittlich verdienender Mitarbeiter bislang oftmals mit Erreichen des Alters 63 in den Ruhestand überging und die Arbeitskraft damit für das Unternehmen verloren war, kann einem solchen Mitarbeiter heute grundsätzlich ein gleitender Übergang unter Verwendung und Gestaltung der verschiedenen Einkommensquellen gesetzliche Rentenversicherung, Teilzeitarbeit, bAV und ZWK angeboten werden:

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

• Ein Mitarbeiter könnte bspw. bis Alter 63 in Vollzeit arbeiten, währenddessen Anwartschaften in der gesetzlichen Rentenversicherung und in einem betrieblichen Versorgungswerk aufbauen und zudem ein ZWK besparen.

• Bei Erreichen des Alters 63 wäre er in der alten Welt vor dem Wegfall der Hinzuverdienstgrenzen und Motivation durch betriebliche Instrumente womöglich schlicht in die Rentenphase gewechselt und damit sein Können und Wissen für das Unternehmen verloren. Durch den Wegfall der Hinzuverdienstgrenzen stünde in diesem Beispiel dem Bezug einer gesetzlichen Teilrente und parallel dem bisher so nicht möglichen Bezug von Erwerbseinkommen aus Teilzeitarbeit sowie dem Bezug einer betrieblichen Teilrente nichts entgegen.

Durch die Teilzeitarbeit erdient der Beschäftigte zum einen noch weitere Entgeltpunkte in der gesetzlichen Rentenversicherung, zum anderen kann die Dienstzeit anwartschaftssteigernd in der Betriebsrente wirken. Unternehmen sollten ihre betrieblichen Versorgungswerke hinsichtlich dieser neuen Möglichkeiten auf den Prüfstand stellen: Besonderes Augenmerk gilt einerseits der Definition der Versorgungsfälle und der Auswirkung von Teilzeitarbeit, andererseits aber auch der Möglichkeit des Bezugs einer betrieblichen Teilrente und paralleler anwartschaftssteigernder Erwerbstätigkeit.

• In diesem Beispiel ab Alter 65 bezieht der Beispielsmitarbeiter dann kein Erwerbseinkommen mehr, bezieht bis zum Erreichen der Regelaltersgrenze aber weiterhin die gesetzliche und betriebliche Teilrente. Um das wegfallende Erwerbseinkommen auszugleichen, beginnt nun auch die Auszahlungsphase aus dem ZWK. Um einen adäquaten Ausgleich herzustellen, sollte das ZWK schon frühzeitig mit in die individuelle Planung einbezogen und bespart werden. Durch Kommunikation und Förderung kann der Arbeitgeber hier schon entsprechend früh Einfluss auf die Ruhestandsplanung der Belegschaft nehmen. Angesichts noch immer existierender Vorbehalte von Teilen der öffentlichen Verwaltung gegenüber dieser umfassenden Nutzung von Wertguthaben empfiehlt sich zudem die Abstimmung der Vorgehensweise mit der Beitragseinzugsstelle sowie ggf. je nach Gestaltung auch mit dem zuständigen Betriebsstättenfinanzamt.

• Bei Erreichen der Regelaltersgrenze beginnt die Vollrente aus der gesetzlichen Rentenversicherung, auch die bAV erhöht sich im Beispiel um die während des Bezugs von Teilrente erdienten Steigerungen.

„Mitarbeiter möchten häufig den harten Übergang von Erwerbsleben in Rente eigentlich gar nicht.“

Ein solcher fließender Übergang ist für Mitarbeiter attraktiv und ermöglicht dringend benötigte Fachkräfte, die bislang häufig mit Erreichen des Alters 63 ausgeschieden sind, noch etwas länger zu binden und so auch den Zeitraum für Nachfolgeplanung zu verlängern. Hinzu kommt, dass Mitarbeiter häufig den harten Übergang von Erwerbsleben in Rente eigentlich gar nicht möchten, mangels Alternativen aber bislang dazu gezwungen waren.

V. Empfehlung

Mit dem Wegfall der Hinzuverdienstgrenzen in der gesetzlichen Rentenversicherung ist die Welt noch vielfältiger geworden. Einerseits ist mit einer steigenden Nachfrage von Arbeitnehmern nach Modellen zum flexiblen Übergang in die Rente zu rechnen, andererseits sollten Arbeitgeber genau diesen Wunsch nach Flexibilität im Rahmen der strategischen Personalplanung nutzen.

Insbesondere ist ein gleitendes Ausscheiden in Form von Teilzeitmodellen zu erwarten, denn stand bislang der Bezug von Erwerbseinkommen dem Bezug einer vorzeitigen gesetzlichen Altersrente entgegen, ist dies nun nicht mehr sanktioniert: Beschäftigte können entsprechend ihrer individuellen Möglichkeiten in Voll- oder Teilzeit weiterarbeiten und gleichzeitig betriebliche und gesetzliche Voll- oder Teilrente abrufen. ZWK können als flexibles Instrument genutzt werden, um die Arbeitszeit zu reduzieren und gleichzeitig ein gewünschtes Versorgungsniveau herzustellen.

„Fachkräftemangel einerseits, Austrittssteuerung andererseits.“

Arbeitgeber können und sollten hier steuernd eingreifen und die Segel neben der Ausgestaltung der Arbeitsverträge in den betrieblichen Versorgungssystemen setzen. Dabei wird jeder Arbeitgeber von anderen Motiven geleitet: Fachkräftemangel einerseits, Austrittssteuerung andererseits.

Zu empfehlen ist eine sorgfältige Analyse der beim Arbeitgeber vorliegenden Rahmenbedingungen und eine individuelle Anpassung an die identifizierten Ziele. Möglicherweise sind auch noch nicht alle Gestaltungsoptionen ausgeschöpft? Jetzt könnte bspw. der Zeitpunkt sein, über die Einführung oder Umgestaltung eines betrieblichen Zeitwertkontenmodells nachzudenken. Nichtstun ist jedenfalls keine Option.

Das zur heutigen Headline anregende Kulturstück findet sich hier.

Judith May ist Head of Legal & Tax Consulting bei Mercer Deutschland.

Robin Leuprecht ist Aktuar (DAV/IVS) und Principal Wealth Consulting bei Mercer Deutschland.

Katharina Meurs, Associate Wealth Consulting bei Mercer Deutschland.

Kontakt:

Dr. Judith May

Head of Legal & Tax Consulting

Mercer Deutschland GmbH

Müllerstraße 3

80469 München

P: +49 89 242 68 481

M: +49 173 351 4804

Email: judith.may@mercer.com

Web: www.mercer.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von ihnen und anderen Autorinnen und Autoren von Mercer sind zwischenzeitlich auf LEITERbAV erschienen:

aba-Forum Steuerrecht (III):

Wenn 99,99 Prozent die hundertprozentige Lösung sind …

von Joachim H. Kaiser, 11. Juni 2026

aba-Forum Steuerrecht (II):

Von Teufeln in Details ...

von Stefanie Beyer, 8. Juni 2026

aba-Forum Steuerrecht (I):

Von Tropfen auf heißen Steinen…

von Sebastian Walthierer, 1. Juni 2026

19. Jahrestagung der AG ZWK:

À l’Administration du Temps gagné

von Judith May, 13. Januar 2026

Am 23. Oktober in Erfurt – und es muss nicht immer der Dritte sein:

Suffragette Kitty

von Judith May, Alexandra Ziegler und Marco Herrmann, 20. Oktober 2025

aba-Forum Steuerrecht (IV):

Von Irritationen bei der der Finanzverwaltung …

von Gregor Hellkamp und Stefanie Beyer, 19. Mai 2025

aba-Forum Steuerrecht (III):

Von Tresoren und Träumen …

von Stefanie Beyer und Gregor Hellkamp, 5. Mai 2025

aba-Forum Steuerrecht (II):

Zu wenig ist schlecht …

von Stefanie Beyer und Sebastian Walthierer, 25. April 2025

aba-Forum Steuerrecht (I):

Musterschüler gegen eigene Interessen …

von Sebastian Walthierer und Gregor Hellkamp, 23. April 2025

Vergangenen August in Erfurt (II):

All that Schweigen is Gold

von Gregor Hellkamp, 12. April 2025

Entgelttransparenz-RL vor der nationalen Umsetzung (II):

Viel Genaues weiss man schon

von Dr. Judith May, Thomas Hagemann, Edward Grabner und Martin Stechele, 16. Januar 2025

Entgelttransparenz-RL vor der nationalen Umsetzung (I):

You've got to show me Money

von Edward Grabner, Martin Stechele, Dr. Judith May und Thomas Hagemann, 14. Januar 2025.

Der NKR und die Schriftformerfordernisse – BRSG (XVII):

Sign your bAV

von Thomas Hagemann und Dr. Judith May, 11. November 2024

GroMiKV und die EbAV:

Seid gemeldet, Millionen

von Dr. Bernhard Holwegler und Elke Boetsch, 31. Oktober 2024

IFRS 18: Vorgaben für den Pensionsaufwand – und mehr:

Ihren Ausweis, bitte ...

von Thomas Hagemann, 4. Oktober 2024

BRSG 2.0-E (VI):

Hope I get Pension before I get old

von Dr. Katharina Meurs und Sebastian Walthierer, 25. Juli 2024

aba-Forum Steuerrecht (IV):

Von Nürnberg, Düsseldorf und Münster …

von Gregor Hellkamp, 29. April 2024

aba-Forum Steuerrecht (III):

Zwischen 7 und 10, zwischen …

von Stefanie Beyer und Gregor Hellkamp, 23. April 2024

aba-Forum Steuerrecht (II):

Steuern, Liebe und Pensionsfonds

von Stefanie Beyer und Sebastian Walthierer, 16. April 2024

aba-Forum Steuerrecht (I):

Von Dry Income, 35 Millionen, von abgeschlossenen ...

von Sebastian Walthierer, 8. April 2024

17. Jahrestagung der Arbeitsgemeinschaft Zeitwertkonten:

Von zweiten Währungen, Spagaten, einer Rückkehr und …

von Sebastian Walthierer und Dr. Thomas Haßlöcher, 22. Januar 2024

Zum Sommeranfang Großkampftag in Erfurt (III):

Cut bei den zehn letzten Jahren?

von Stefanie Beyer und Sebastian Walthierer, 18. Dezember 2023

Neuer Vorstoß des IDW zum HGB-Rechnungszinssatz

Jetzt aber fix!

von Thomas Hageman, 26. September 2023

Framework für das De-Risking:

For those about to pay!

von Olaf John und Gregor Stephan, 12. September 2023

aba-Forum Steuerrecht (V):

Trendwende beim HGB-Zins

von Stefanie Beyer, Joachim H. Kaiser und Sebastian Walthierer, 14. August 2023

aba-Forum Steuerrecht (IV):

Die Liebe und die DBO …

von Sebastian Walthierer und Stefanie Beyer, 2. August 2023

aba-Forum Steuerrecht (II):

Geben und Nehmen …

von Gregor Hellkamp, 31. Juli 2023

aba-Forum Steuerrecht (I):

Eine neue Weltsteuerordnung und …

von Gregor Hellkamp, 24. Juli 2023

DAV/DGVFM-Jahrestagung 2023 in Dresden (V) – Corona, Hitze, Diabetes:

Sind die aktuellen Sterbetafeln noch die bestmögliche Schätzung?

von Thomas Hagemann und Christian Viebrock, 11. Juli 2023

DAV/DGVFM-Jahrestagung 2023 in Dresden (V):

Live in drei Tagen!

von Dr. André Geilenkothen, 27. Juni 2023

Wegfall der Hinzuverdienstgrenzen: Was nun?

From nine to five till ninetyfive

von Dr. Judith May, Dr. Katharina Meurs, Robin Leuprecht, 26. Juni 2023

Ausfinanzierung von Pensionsverpflichtungen:

Time is on your side

von Olaf John und Dr. André Geilenkothen, 14. April 2023

Zwischen Regulierung, Admin und Asset Management:

„Die vielfältigen Herausforderungen in der bAV und der Kapitalanlage erfordern …

Interview mit Martin Haep, 23. März 2023

#womeninpensions-Kommentar – mit Wirkung auf die bAV (II):

Von der Teilzeitfalle …

von Dr. Judith May, 2. März 2023

Pensions in their Markets: Was war da los in London?

Von Doom Loops zu Lessons learned

von Olaf John, 14. Oktober 2022

Pensionsrückstellungen nach HGB:

„Frühzeitig und schnellstens“

Interview mit Thomas Hagemann, 13. Oktober 2022

Pensions in their Markets:

Tektonik in der Taktik

Interview mit Olaf John, 3. Juni 2022

IDW und DAV zu rückgedeckten Versorgungszusagen:

Es gibt viel zu tun!

von Stefanie Beyer und Thomas Hagemann, 25. Mai 2022

De-Risking-Strategien zahlen sich aus:

All's Well That Ends Well

von Olaf John, 28. April 2022

Die Inflation und der Pensionsinvestor:

Hedge me if you can

von Olaf John, 8. Februar 2022

Zusätzlicher Prüfungsaufwand für externe Versorgungsträger:

Geldwäsche, Transparenzregister und die bAV

von Dr. Bernhard Holwegler und Joachim H. Kaiser, 24. Januar 2022

Jahrestagung der Arbeitsgemeinschaft Zeitwertkonten:

Time is on my Zeit

von Judith May und Thomas Haßlöcher, 14. Dezember 2021

Bilanzneutral, befristet, BOLZ:

Flexible Risikoabsicherung mit Mercer FlexProtect

von Stephan Hebel und René Jung, 3. November 2021

Forum „bAV“ der VVB:

My sweet fifteen

von Michael Ries, Dr. Judith May, Klaus Bednarz und Markus Klinger, 16. August 2021

Erfurt, Teilzeit und die bAV:

Kein Taschenrechner in Eigenregie

von Dr. Judith May, 8. Juli 2021

aba-Forum Steuerrecht 2021:

Alles außer Schaumweinsteuer

von Thomas Hagemann, 26. April 2021

Übersterblichkeit und Covid-19 (II):

von Thomas Hagemann und Christian Viebrock, 16. April 2021.

Mal wieder Handlungsbedarf bei Zusagen mit Beschränkung der Hinterbliebenenversorgung:

Wenn alte Liebe rostet ...

von Nadine Wolters und Elisabeth Lapp, 22. März 2021.

Von Fiduciary Management, Outscourced Chief Investment Officer und Delegated Solutions:

Mit besserer Governance durch unsichere Zeiten

von Olaf John, 16. Dezember 2020

bAV in der Corona-Krise:

Neun Maßnahmen, die die Politik ergreifen muss

von Dr. Judith May, Stefan Oecking und Thomas Hagemann, 26. Juni 2020

Übersterblichkeit und Covid-19:

Man stirbt nur einmal!

von Thomas Hagemann und Christian Viebrock, 5. Juni 2020

Prioritäten in der Krise:

So navigieren Sie sicher in turbulenten Zeiten

von Jeffrey Dissmann und Michael Sauler, 27. Mai 2020

Aufsicht:

Konstruktiv durch die Krise

von Dr. Bernhard Holwegler und Thomas Hagemann, 16. April 2020

bAV in den Zeiten des Virus‘:

Kurze Arbeit und lange bAV

von Dr. Judith May, München, 30. März 2020

BaFin-Merkblatt:

Selbst nicht nachhaltig?

von Andreas Kopfmüller, 30. Januar 2020

Flexible Lösungen und digitale Tools sind gefragt

von Klaus Bednarz und Stephan Hebel, Frankfurt, 28. Oktober 2019

Was heißt hier „lediglich“?

von Thomas Hagemann, Düsseldorf; Wiesbaden, 8. Mai 2019

Alles auf Reset beim Wertguthaben?

von Judith May, 23. April 2019

In beiden Fassungen?

von Thomas Hagemann, 31. Oktober 2018

Zulagenförderung ist besser als ihr Ruf!

von Klaus Bednarz, Hamburg, 12. Dezember 2017

Zumutung und Kostenbelastung

von Bettina Nürk, Frankfurt; Mannheim, 5. Oktober 2017

„Künftig alle zwei Jahre EIOPA-Stresstest“

von Bettina Nürk, Frankfurt; Mannheim, 4. Oktober 2017

Die EIOPA wächst mit ihren Aufgaben

von Thomas Hagemann, Frankfurt am Main, 10. August 2017

Nicht genug dazu gelernt

von Frank Zagermann, Wiesbaden, 29. Mai 2017

Spannung jenseits des BRSG

von Thomas Hagemann, Mannheim, 9. Mai 2017

bAV statt Resturlaub?

von Rita Reichenbach, Frankfurt am Main, 12. März 2014

Das hat dort nichts zu suchen!

von Thomas Hagemann, Frankfurt am Main, 25. Februar 2014

Das könnt Ihr doch nicht ernst meinen!

von Stefan Oecking, Dortmund, 17. Juli 2013