Ob die gestiegene Inflation oder der Krieg in der Ukraine: Auch die Unsicherheiten über die Wirkungen von Pensionszusagen auf die Bilanzen von Arbeitgebern haben zugenommen. Damit gewinnen Maßnahmen des De-Riskings im Pensionswesen noch weiter an Bedeutung. Olaf John gibt einen Überblick.

Pensionszusagen wirken über sehr lange Zeiträume. Die damit verbundenen Risiken und die Entscheidung über deren Steuerung erfordern Entscheidungen mit Tragweite. De-Risking, also Pensionsrisiken zu mindern oder zu steuern, hat das Ziel der Planbarkeit, Übertragung oder Abwicklung der Pensionsverpflichtungen. Häufig werden die Stationen des De-Riskings aber nur isoliert betrachtet. Sinnvoller ist die gesamtheitliche Betrachtung und das Abwägen aller De-Risking-Methoden.

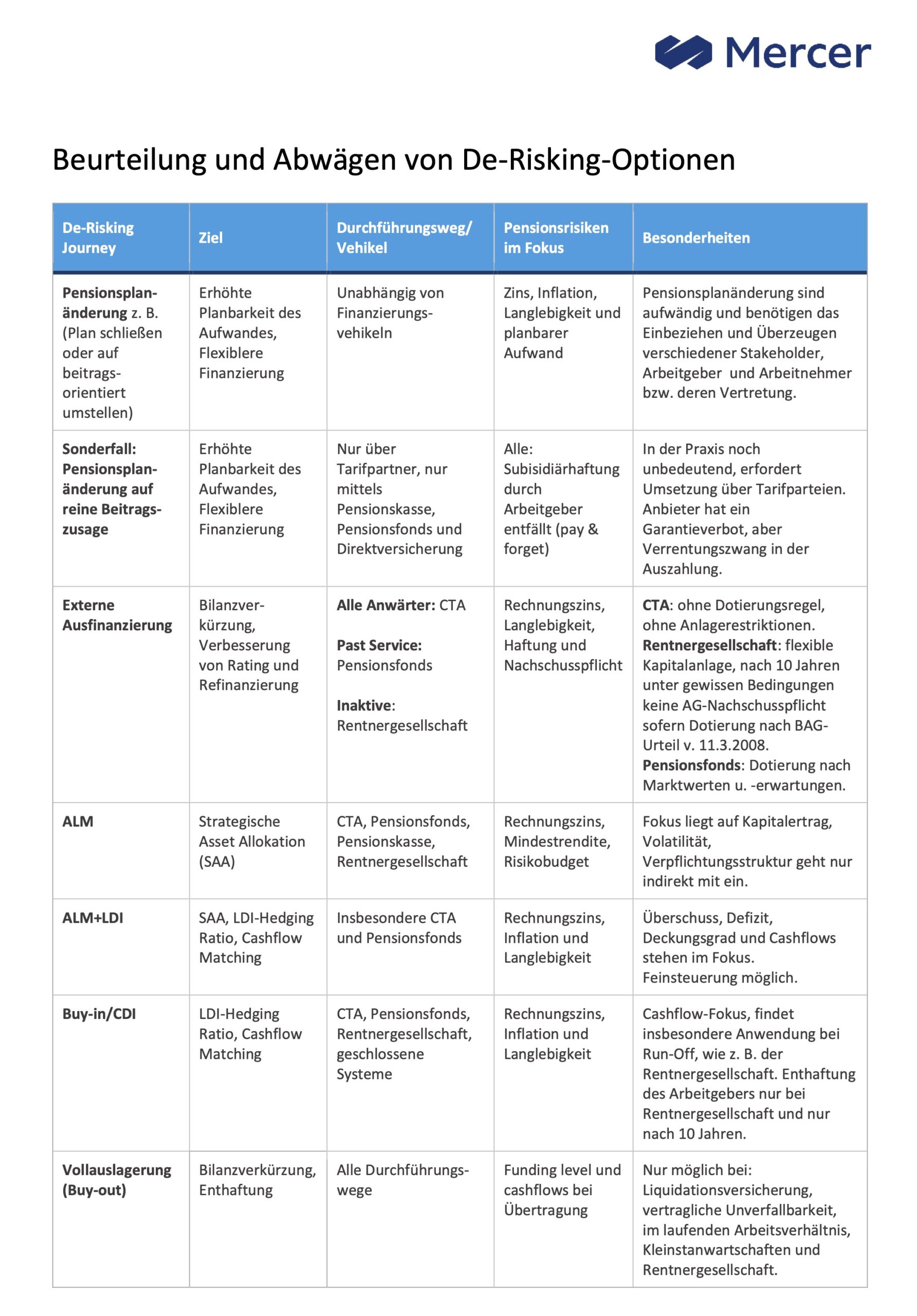

Pensionsrisiken und Einfluss der Durchführungswege

Abgesehen von den über die letzten Dekaden immer stärker verpflichtungserhöhend wirkenden Zinsen wirken sich insbesondere Inflation (Höhe) und Langlebigkeit (Dauer) auf die Zahlungen und die Bilanzen der jeweiligen Unternehmen aus. Dabei wirkt eine „Niveauerhöhung“ durch Inflation – anders als eine Zins-induzierte – unumkehrbar über die gesamte Zukunft der jeweiligen Pensionsverbindlichkeit – denn eine negative Inflation bzw. Deflation führt nicht zu Rentenkürzungen.

Eine Pensionszusage kann über verschiedene Durchführungswege und Finanzierungsvehikel gestaltet werden, dies beeinflusst damit auch die Wahl des geeigneten De-Risking Tools.

Eingriff in die Passivseite der Bilanz – Pensionsplanänderungen

De-Risking auf der Passivseite der Bilanz bringt dem Arbeitgeber Vorteile wie Kostenbegrenzung und Planbarkeit, eine verminderte Abhängigkeit vom Rechnungszins und eine Verlagerung des Investmentrisikos auf den Arbeitnehmer. Die Umsetzung einer solchen Maßnahme benötigt einen zeitlichen Vorlauf und die Einbindung aller Stakeholder, insbesondere der Arbeitnehmervertretungen. Bei Änderungen sind die vorherrschenden Zusagetypen, die Besitzstandsstufen und die Finanzierungsvehikel zu berücksichtigen.

Eine Schließung von (arbeitgeberfinanzierten) Versorgungsregelungen für neu eintretende Mitarbeiter ist, da es sich um eine freiwillige Sozialleistung des Arbeitgebers handelt, zwar jederzeit möglich, aber das Recht der Arbeitnehmer auf eine betriebliche Altersversorgung aus Entgeltumwandlung bleibt davon unberührt.

Abfindungs- und Buy-Out-Möglichkeiten von Pensionszusagen

Grundsätzlich geht es bei Buy-out- oder Abfindungslösungen darum, sich wirtschaftlich, bilanziell und/oder rechtlich von Pensionsverpflichtungen zu befreien. Die Abfindung von Pensionsverpflichtungen kann die Planbarkeit erhöhen, ist aber nicht in allen Fällen möglich. Grundsätzlich unterliegen laufende Leistungen aus Betriebsrenten, die ab dem 1. Januar 2005 erstmals ausgezahlt wurden, sowie unverfallbare Anwartschaften im Fall der Beendigung des Arbeitsverhältnisses einem Abfindungsverbot. Davon ausgenommen sind Abfindungen:

• von Kleinstanwartschaften

• von vertraglich unverfallbaren Anwartschaften

• von Anwartschaften im laufenden Arbeitsverhältnis

• von Anwartschaften im Rahmen der Erstattung der Beiträge zur gesetzlichen Rentenversicherung

• durch Liquidationsversicherung

• im Rahmen eines gerichtlichen Vergleichs.

Übertragung an eine Rentnergesellschaft

Eine andere Möglichkeit, Risiken für den Arbeitgeber zu transferieren, ist die Gründung bzw. Übertragung auf eine Rentnergesellschaft. Hierbei werden die Verbindlichkeiten gegenüber Rentnern sowie ggf. anderen Inaktiven und entsprechend notwendige Vermögensanteile in eine rechtlich selbstständige Einheit übertragen. Durch diesen rein gesellschaftsrechtlichen Vorgang entsteht eine zweite, nicht operativ tätige Gesellschaft, auf die gemäß § 123 Abs. 3 Umwandlungsgesetz (UmwG) besagte Verpflichtungen ausgegliedert werden.

Damit wird die Bilanz des abgebenden Unternehmens entsprechend verkürzt und nach zehn Jahren vollständig enthaftet, sofern die Gesellschaft bei Umwandlung bzw. Übertragung entsprechende Mindestanforderungen an die Kapitalausstattung erfüllte. Die Möglichkeit der Enthaftung hat in der Praxis zu regen Diskussionen geführt. Diskutiert wird die Mindestkapitalausstattung und dass der Arbeitgeber letztlich die Verantwortung für die Erfüllung der Leistung abgibt. Damit liegt im Fall einer möglichen Insolvenz der übernehmenden Gesellschaft nach zehn Jahren das Risiko bei der Insolvenzsicherung durch den PSVaG und damit bei der Allgemeinheit der bAV-betreibenden Arbeitgeber.

Finanzierungs- und Kapitalmarktstrategien

Die Kapitalanlage lässt sich deutlich einfacher anpassen, als Veränderungen bei den Pensionszusagen vorzunehmen. Daher gibt es deutlich mehr Flexibilität, um Pensionsrisiken über Kapitalanlagestrategien zu steuern, z.B.:

• Externes Funding über Pensionsfonds oder CTAs

• Asset-Only-Steuerung

• Asset Liability Management (ALM)

• Liabilitiy Driven Investment (LDI)

Die jeweiligen Rechnungslegungsvorschriften bestimmen in weiten Teilen die bilanziellen Ergebniseffekte aus De-Risking-Maßnahmen. Deshalb dürfen De-Risking-Strategien nicht isoliert betrachtet werden, sondern müssen gesamtheitlich mit ihren Effekten vor dem Hintergrund der Unternehmens- bzw. Finanzziele verglichen werden. So kann das De-Risking-Tool ausgewählt werden, welches unerwünschte P&L- oder Cashflow-Effekte vermeidet.

Die Tabelle zeigt einen Überblick über verschiedene De-Risking-Methoden, deren Ziel sowie die Eignung für entsprechende Finanzierungsvehikel.

Quelle: Mercer. Grafik zum Download als pdf anklicken.

Fazit

Pensionszusagen wirken über sehr lange Zeiträume und können Unternehmensergebnisse erheblich beeinflussen. Pensionsrisiken zu steuern ist ein langfristiger Ansatz und deshalb auch eine Evolution, die das Ziel der Planbarkeit, Übertragung oder Abwicklung der Pensionsverpflichtungen verfolgt.

Es gibt verschiedene Stationen des De-Riskings, die häufig isoliert betrachtet werden. Ziel ist es, ein Abwägen zwischen verschiedenen De-Risking-Optionen zu ermöglichen statt einer Entscheidung für oder gegen ein De-Risking-Tool.

Mehr zu dem zur heutigen Headline anregenden Kulturstück findet sich hier.

Advertorial mit freundlicher Unterstützung von:

![]()

Der Autor ist Partner und Commercial Leader, Investment Solutions Germany bei Mercer.

Von ihm bzw. anderen Mercer-Autorinnen und Autoren sind zwischenzeitlich auf LEITERbAVerschienen:

aba-Forum Steuerrecht (III):

Wenn 99,99 Prozent die hundertprozentige Lösung sind …

von Joachim H. Kaiser, 11. Juni 2026

aba-Forum Steuerrecht (II):

Von Teufeln in Details ...

von Stefanie Beyer, 8. Juni 2026

aba-Forum Steuerrecht (I):

Von Tropfen auf heißen Steinen…

von Sebastian Walthierer, 1. Juni 2026

19. Jahrestagung der AG ZWK:

À l’Administration du Temps gagné

von Judith May, 13. Januar 2026

Am 23. Oktober in Erfurt – und es muss nicht immer der Dritte sein:

Suffragette Kitty

von Judith May, Alexandra Ziegler und Marco Herrmann, 20. Oktober 2025

aba-Forum Steuerrecht (IV):

Von Irritationen bei der der Finanzverwaltung …

von Gregor Hellkamp und Stefanie Beyer, 19. Mai 2025

aba-Forum Steuerrecht (III):

Von Tresoren und Träumen …

von Stefanie Beyer und Gregor Hellkamp, 5. Mai 2025

aba-Forum Steuerrecht (II):

Zu wenig ist schlecht …

von Stefanie Beyer und Sebastian Walthierer, 25. April 2025

aba-Forum Steuerrecht (I):

Musterschüler gegen eigene Interessen …

von Sebastian Walthierer und Gregor Hellkamp, 23. April 2025

Vergangenen August in Erfurt (II):

All that Schweigen is Gold

von Gregor Hellkamp, 12. April 2025

Entgelttransparenz-RL vor der nationalen Umsetzung (II):

Viel Genaues weiss man schon

von Dr. Judith May, Thomas Hagemann, Edward Grabner und Martin Stechele, 16. Januar 2025

Entgelttransparenz-RL vor der nationalen Umsetzung (I):

You've got to show me Money

von Edward Grabner, Martin Stechele, Dr. Judith May und Thomas Hagemann, 14. Januar 2025.

Der NKR und die Schriftformerfordernisse – BRSG (XVII):

Sign your bAV

von Thomas Hagemann und Dr. Judith May, 11. November 2024

GroMiKV und die EbAV:

Seid gemeldet, Millionen

von Dr. Bernhard Holwegler und Elke Boetsch, 31. Oktober 2024

IFRS 18: Vorgaben für den Pensionsaufwand – und mehr:

Ihren Ausweis, bitte ...

von Thomas Hagemann, 4. Oktober 2024

BRSG 2.0-E (VI):

Hope I get Pension before I get old

von Dr. Katharina Meurs und Sebastian Walthierer, 25. Juli 2024

aba-Forum Steuerrecht (IV):

Von Nürnberg, Düsseldorf und Münster …

von Gregor Hellkamp, 29. April 2024

aba-Forum Steuerrecht (III):

Zwischen 7 und 10, zwischen …

von Stefanie Beyer und Gregor Hellkamp, 23. April 2024

aba-Forum Steuerrecht (II):

Steuern, Liebe und Pensionsfonds

von Stefanie Beyer und Sebastian Walthierer, 16. April 2024

aba-Forum Steuerrecht (I):

Von Dry Income, 35 Millionen, von abgeschlossenen ...

von Sebastian Walthierer, 8. April 2024

17. Jahrestagung der Arbeitsgemeinschaft Zeitwertkonten:

Von zweiten Währungen, Spagaten, einer Rückkehr und …

von Sebastian Walthierer und Dr. Thomas Haßlöcher, 22. Januar 2024

Zum Sommeranfang Großkampftag in Erfurt (III):

Cut bei den zehn letzten Jahren?

von Stefanie Beyer und Sebastian Walthierer, 18. Dezember 2023

Neuer Vorstoß des IDW zum HGB-Rechnungszinssatz

Jetzt aber fix!

von Thomas Hageman, 26. September 2023

Framework für das De-Risking:

For those about to pay!

von Olaf John und Gregor Stephan, 12. September 2023

aba-Forum Steuerrecht (V):

Trendwende beim HGB-Zins

von Stefanie Beyer, Joachim H. Kaiser und Sebastian Walthierer, 14. August 2023

aba-Forum Steuerrecht (IV):

Die Liebe und die DBO …

von Sebastian Walthierer und Stefanie Beyer, 2. August 2023

aba-Forum Steuerrecht (II):

Geben und Nehmen …

von Gregor Hellkamp, 31. Juli 2023

aba-Forum Steuerrecht (I):

Eine neue Weltsteuerordnung und …

von Gregor Hellkamp, 24. Juli 2023

DAV/DGVFM-Jahrestagung 2023 in Dresden (V) – Corona, Hitze, Diabetes:

Sind die aktuellen Sterbetafeln noch die bestmögliche Schätzung?

von Thomas Hagemann und Christian Viebrock, 11. Juli 2023

DAV/DGVFM-Jahrestagung 2023 in Dresden (V):

Live in drei Tagen!

von Dr. André Geilenkothen, 27. Juni 2023

Wegfall der Hinzuverdienstgrenzen: Was nun?

From nine to five till ninetyfive

von Dr. Judith May, Dr. Katharina Meurs, Robin Leuprecht, 26. Juni 2023

Ausfinanzierung von Pensionsverpflichtungen:

Time is on your side

von Olaf John und Dr. André Geilenkothen, 14. April 2023

Zwischen Regulierung, Admin und Asset Management:

„Die vielfältigen Herausforderungen in der bAV und der Kapitalanlage erfordern …

Interview mit Martin Haep, 23. März 2023

#womeninpensions-Kommentar – mit Wirkung auf die bAV (II):

Von der Teilzeitfalle …

von Dr. Judith May, 2. März 2023

Pensions in their Markets: Was war da los in London?

Von Doom Loops zu Lessons learned

von Olaf John, 14. Oktober 2022

Pensionsrückstellungen nach HGB:

„Frühzeitig und schnellstens“

Interview mit Thomas Hagemann, 13. Oktober 2022

Pensions in their Markets:

Tektonik in der Taktik

Interview mit Olaf John, 3. Juni 2022

IDW und DAV zu rückgedeckten Versorgungszusagen:

Es gibt viel zu tun!

von Stefanie Beyer und Thomas Hagemann, 25. Mai 2022

De-Risking-Strategien zahlen sich aus:

All's Well That Ends Well

von Olaf John, 28. April 2022

Die Inflation und der Pensionsinvestor:

Hedge me if you can

von Olaf John, 8. Februar 2022

Zusätzlicher Prüfungsaufwand für externe Versorgungsträger:

Geldwäsche, Transparenzregister und die bAV

von Dr. Bernhard Holwegler und Joachim H. Kaiser, 24. Januar 2022

Jahrestagung der Arbeitsgemeinschaft Zeitwertkonten:

Time is on my Zeit

von Judith May und Thomas Haßlöcher, 14. Dezember 2021

Bilanzneutral, befristet, BOLZ:

Flexible Risikoabsicherung mit Mercer FlexProtect

von Stephan Hebel und René Jung, 3. November 2021

Forum „bAV“ der VVB:

My sweet fifteen

von Michael Ries, Dr. Judith May, Klaus Bednarz und Markus Klinger, 16. August 2021

Erfurt, Teilzeit und die bAV:

Kein Taschenrechner in Eigenregie

von Dr. Judith May, 8. Juli 2021

aba-Forum Steuerrecht 2021:

Alles außer Schaumweinsteuer

von Thomas Hagemann, 26. April 2021

Übersterblichkeit und Covid-19 (II):

von Thomas Hagemann und Christian Viebrock, 16. April 2021.

Mal wieder Handlungsbedarf bei Zusagen mit Beschränkung der Hinterbliebenenversorgung:

Wenn alte Liebe rostet ...

von Nadine Wolters und Elisabeth Lapp, 22. März 2021.

Von Fiduciary Management, Outscourced Chief Investment Officer und Delegated Solutions:

Mit besserer Governance durch unsichere Zeiten

von Olaf John, 16. Dezember 2020

bAV in der Corona-Krise:

Neun Maßnahmen, die die Politik ergreifen muss

von Dr. Judith May, Stefan Oecking und Thomas Hagemann, 26. Juni 2020

Übersterblichkeit und Covid-19:

Man stirbt nur einmal!

von Thomas Hagemann und Christian Viebrock, 5. Juni 2020

Prioritäten in der Krise:

So navigieren Sie sicher in turbulenten Zeiten

von Jeffrey Dissmann und Michael Sauler, 27. Mai 2020

Aufsicht:

Konstruktiv durch die Krise

von Dr. Bernhard Holwegler und Thomas Hagemann, 16. April 2020

bAV in den Zeiten des Virus‘:

Kurze Arbeit und lange bAV

von Dr. Judith May, München, 30. März 2020

BaFin-Merkblatt:

Selbst nicht nachhaltig?

von Andreas Kopfmüller, 30. Januar 2020

Flexible Lösungen und digitale Tools sind gefragt

von Klaus Bednarz und Stephan Hebel, Frankfurt, 28. Oktober 2019

Was heißt hier „lediglich“?

von Thomas Hagemann, Düsseldorf; Wiesbaden, 8. Mai 2019

Alles auf Reset beim Wertguthaben?

von Judith May, 23. April 2019

In beiden Fassungen?

von Thomas Hagemann, 31. Oktober 2018

Zulagenförderung ist besser als ihr Ruf!

von Klaus Bednarz, Hamburg, 12. Dezember 2017

Zumutung und Kostenbelastung

von Bettina Nürk, Frankfurt; Mannheim, 5. Oktober 2017

„Künftig alle zwei Jahre EIOPA-Stresstest“

von Bettina Nürk, Frankfurt; Mannheim, 4. Oktober 2017

Die EIOPA wächst mit ihren Aufgaben

von Thomas Hagemann, Frankfurt am Main, 10. August 2017

Nicht genug dazu gelernt

von Frank Zagermann, Wiesbaden, 29. Mai 2017

Spannung jenseits des BRSG

von Thomas Hagemann, Mannheim, 9. Mai 2017

bAV statt Resturlaub?

von Rita Reichenbach, Frankfurt am Main, 12. März 2014

Das hat dort nichts zu suchen!

von Thomas Hagemann, Frankfurt am Main, 25. Februar 2014

Das könnt Ihr doch nicht ernst meinen!

von Stefan Oecking, Dortmund, 17. Juli 2013

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2022 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.