… sich dabei der eigenen Flexibilität zu berauben: In vielen Unternehmen aller Größenordnungen haben Pensionsverpflichtungen längst strategische Bedeutung erlangt, finanz- wie HR-seitig. Damit trifft steter Optimierungsdruck auf reale Verfügbarkeiten. Birgit Löw-Plückhan von Aon analysiert Chancen, Grenzen und praktische Lösungswege: zwischen Past und Future Service, von Zielkonflikten und Kollisionen, über die Rolle von Stufenmodellen statt einmaliger Großmaßnahmen, und warum am Ende ein Weg stehen sollte, der nicht starr ist, dafür aber verlässlich.

In vielen Unternehmen werden betriebliche Pensionszusagen als fester Bestandteil der Finanz- und Personalstrategie inzwischen selbstverständlich in die unternehmerische Planung einbezogen: Versorgungswerke werden modernisiert, Durchführungswege diversifiziert und gezielt Planvermögen aufgebaut. Parallel haben sich jedoch die Rahmenbedingungen deutlich verändert:

Gestiegene Zinsen, anhaltende Inflation, volatile Kapitalmärkte und ein spürbarer demografischer Druck treffen auf Unternehmen, die ohnehin vor erheblichen Transformationsaufgaben stehen. Investitionen in die Entwicklung des eigenen Geschäftsmodells binden Liquidität, während Banken, Investoren und Wirtschaftsprüfer genauer auf Bilanzqualität, Szenarien und Governance schauen.

Vor diesem Hintergrund geht es längst nicht mehr allein um die Frage, ob Versorgungszusagen extern finanziert werden, sondern auch darum, wie tragfähig die bestehende Funding-Strategie unter diesen Bedingungen ist. Wo liegen realistische Spielräume, wo Grenzen und insbesondere: Wo wird knappe Liquidität am sinnvollsten eingesetzt?

Kurz eingeordnet: Was Funding von Pensionszusagen im Past Service …

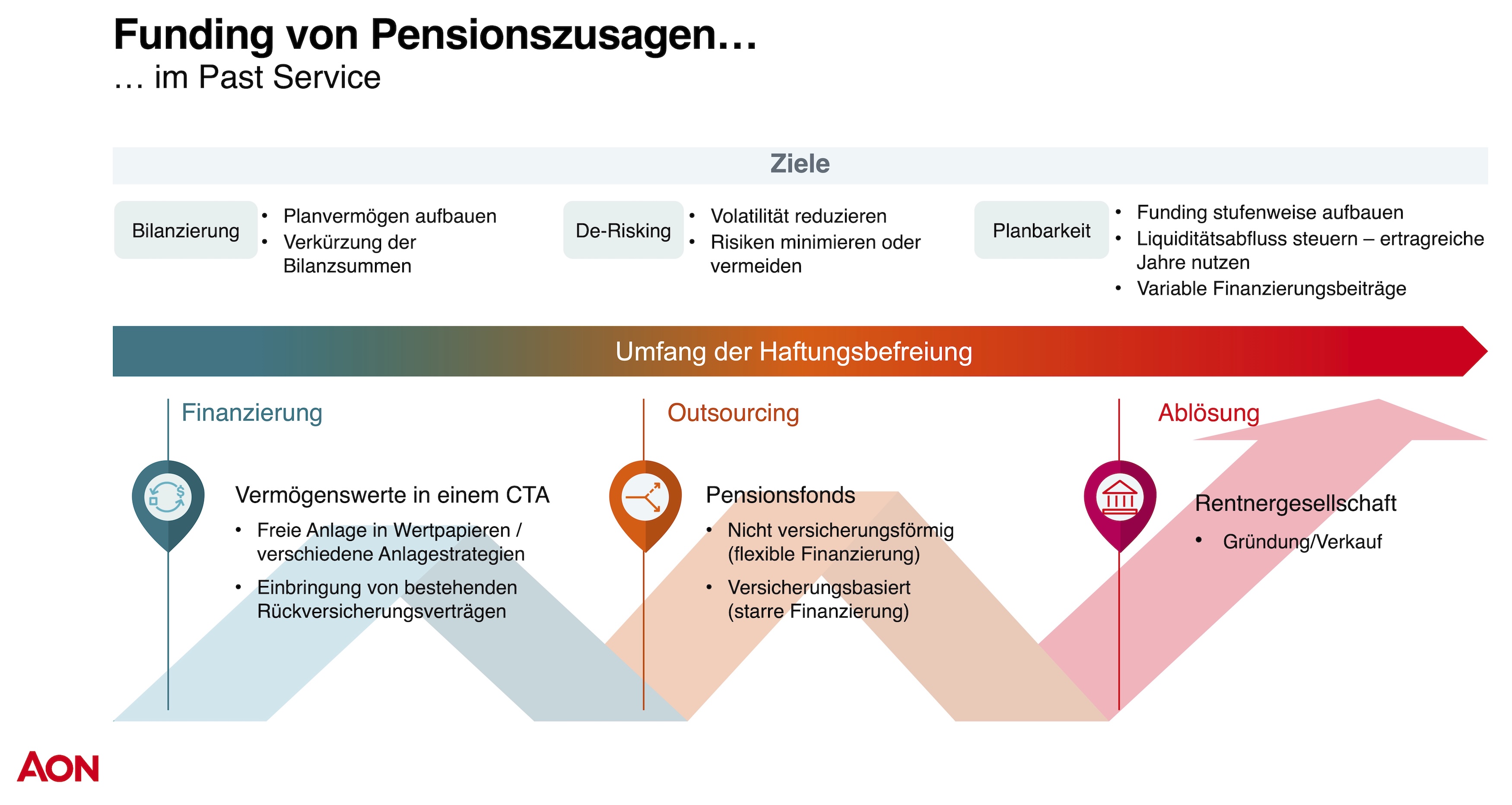

Unter Funding wird der gezielte Aufbau von Vermögen zur Finanzierung von Pensionsverpflichtungen verstanden – sowohl für bestehende Zusagen als auch für künftige Anwartschaften.

Bei bestehenden Pensionsverpflichtungen geht es häufig darum, sich von diesen bilanziell zu entlasten oder diese transparenter zu strukturieren. Neben dem Aufbau von Vermögen in einem Contractual Trust Arrangement (CTA) werden in einigen Unternehmen auch geeignete Bestände auf einen Pensionsfonds übertragen.

Zudem wird in Einzelfällen die perspektivisch vollständige Enthaftung durch die Abspaltung eines Bestandes inaktiver Versorgungsberechtigter in eine neue Gesellschaft und dem anschließenden Verkauf dieser Rentnergesellschaft erwogen. Quelle: Aon. Grafik zur Volldarstellung anklicken.

Quelle: Aon. Grafik zur Volldarstellung anklicken.

In all diesen Fällen werden Verpflichtungen entweder ganz aus dem operativen Unternehmen herausgelöst oder durch zweckgebundenes Planvermögen unterlegt – mit dem Ziel, Bilanz und Ergebnisvolatilität zu reduzieren und die Trennung von Kerngeschäft und Versorgungsverpflichtungen klarer zu gestalten.

… und im Future Service bedeutet

Für künftige Verpflichtungen stellt es sich anders dar: Hier bestimmen Überlegungen zum Aufbau und zur Steuerung von Pensionsvermögen häufig die Wahl des Durchführungswegs. Wer etwa eine Unterstützungskasse mit kongruenter Rückdeckung nutzt oder eine wertpapiergebundene Direktzusage mit CTA etabliert, legt damit zugleich fest, wie und in welcher Form Vermögen für zukünftige Versorgungsleistungen aufgebaut wird. In diesen Fällen ist Funding von Beginn an ein integraler Bestandteil der Versorgungsarchitektur.

Ziele: Bilanzkennzahlen, Volatilität, Planbarkeit, Klarheit

Funding verfolgt meist mehrere Ziele gleichzeitig. Bilanzseitig kann Planvermögen dazu beitragen, Pensionsrückstellungen und deren Volatilität zu reduzieren und Kennzahlen wie Eigenkapitalquote oder Verschuldungsgrad zu stabilisieren.

Gleichzeitig verbessert sich die Planbarkeit von Zahlungsströmen: Wer frühzeitig Vermögen aufbaut, braucht künftige Pensionsleistungen nicht vollständig aus dem dann verfügbaren Cashflow zu bedienen, sondern kann Zahlungsverläufe besser mit Investitions- und Ausschüttungspolitik abstimmen.

In Transaktionsprozessen, bei Carve-outs oder Börsengängen ist eine klar strukturierte Pensionslandschaft inzwischen zudem zu einem wesentlichen Bewertungsfaktor geworden – ein nachvollziehbares Funding-Konzept erhöht die Transaktionsfähigkeit und erleichtert die Kommunikation mit Banken und Investoren.

Herausforderungen: wenn Bilanzziele und Liquidität kollidieren

In wirtschaftlich angespannten Phasen besteht ein Zielkonflikt zwischen bilanziellem Optimierungsdruck und real verfügbaren Liquiditätsreserven. Aus bilanzieller Sicht kann es sinnvoll sein, durch Hinterlegung mit Vermögen Pensionsrückstellungen zu reduzieren oder volatile Verpflichtungen in externe Vehikel zu überführen. Aus Liquiditätssicht konkurriert jedoch jede größere Dotierung mit Investitionen in das Kerngeschäft, mit der Bedienung von Fremd- und Eigenkapital oder mit notwendigen Transformationsprojekten.

Relevant ist deshalb nicht ein theoretisch optimales Funding-Niveau, sondern ein Niveau, das unter den konkreten Rahmenbedingungen tatsächlich finanzierbar ist.

„Funding ist nicht als einmalige Großmaßnahme zu verstehen, sondern als steuerbarer Pfad über mehrere Jahre.“

Hinzu kommen unsichere Kapitalmärkte. Deutliche Kursausschläge erschweren das Timing von Funding-Maßnahmen. In der Praxis wird hier oft situativ entschieden. Ohne belastbare Szenario-Modelle, die Kapitalmarktentwicklungen, Bilanzwirkungen und Liquiditätsverläufe zusammenführen, steigt die Gefahr von Maßnahmen, die kurzfristig plausibel wirken, mittelfristig aber neue Abhängigkeiten und Finanzierungslasten erzeugen.

Liquiditätsschonende Wege statt Einmalmaßnahmen

Vor diesem Hintergrund stellt sich die Frage, wie sich Funding so gestalten lässt, dass Pensionsrisiken reduziert, bilanziell entlastet und gleichzeitig Liquiditätsengpässe vermieden werden. Ein Ansatz besteht darin, Funding nicht als einmalige Großmaßnahme zu verstehen, sondern als steuerbaren Pfad über mehrere Jahre.

In Stufen zum Ziel

Stufenmodelle definieren ein Ziel-Funding-Niveau, das schrittweise erreicht werden soll. Die jährlichen Dotierungen werden in die Budget- und Mittelfristplanung integriert, so dass klar ist, welche Belastung in welchem Jahr zu erwarten ist. Gleichzeitig lassen sich Bandbreiten und Anpassungsmechanismen verankern, mit denen auf besonders gute oder schlechte Geschäftsjahre reagiert werden kann. So entsteht ein verlässlicher, aber nicht starrer Weg.

„In ertragreichen Jahren wird das Funding beschleunigt, in schwächeren greifen definierte Mindestbeiträge.“

Ein weiterer Hebel sind flexible Beitragsmechanismen. Statt ausschließlich fester jährlicher Beiträge können Funding-Beträge an Kennzahlen wie EBIT, EBITDA oder Free Cashflow gekoppelt werden. In ertragreichen Jahren wird das Funding beschleunigt, in schwächeren Jahren greifen definierte Mindestbeiträge, die die Liquidität schonen, ohne das Funding vollständig zu stoppen. Voraussetzung ist, dass solche Mechanismen klar dokumentiert und in interne Richtlinien überführt werden. Dann verlieren sie den Charakter jährlich neu zu treffender Entscheidungen und werden zu einem festen Bestandteil der Finanzarchitektur.

Wertpapiergebundene Zusagen: bilanzielle und wirtschaftliche Besonderheiten

Wertpapiergebundene Zusagen unterscheiden sich von anderen Zusagen dadurch, dass die zugesagten Leistungen an die Entwicklung eines zugrunde liegenden Anlageportfolios geknüpft sind. Solange der Wert dieses Portfolios oberhalb der maßgeblichen Mindestleistungen liegt, zeigt sich dies häufig in einer vergleichsweise stabilen bilanziellen Abbildung.

Kritischer wird es, wenn Marktverluste dazu führen, dass der Wert der Anlagen unter den Barwert der zugesagten Mindestleistungen fällt oder Sicherungsmechanismen greifen. Dann treten Kapitalanlagerisiken in Bilanz und ggf. Gewinn- und Verlustrechnung zutage: Nachschussbedarfe, veränderte Deckungsgrade und Anpassungen der Funding-Pfade sind in die Finanz- und Liquiditätsplanung zu integrieren.

In solchen Marktphasen stellt sich die Frage, ob das ursprünglich geplante Funding aufrechterhalten werden kann oder vorübergehend anzupassen ist. Allerdings ist ein vollständiges Funding-Moratorium bei wertpapiergebundenen Zusagen selten ein einfacher Hebel, weil die Dotierung in der Regel Teil der vertraglich vereinbarten Zusagelogik ist. Spielräume bestehen meist nur, wenn vertragliche und arbeitsrechtliche Rahmenbedingungen Anpassungen für die Zukunft zulassen – etwa bei der Ausgestaltung künftiger Beitragsperioden oder neuer Anwärterkohorten. Denkbar ist auch, dass Betriebsparteien vereinbaren, die Wertentwicklung der Anwartschaften vorübergehend vom tatsächlichen Funding zu entkoppeln und Liquiditätsrisiken in spätere Perioden zu verlagern. Praktikabel ist dies in der Regel eher bei kollektiv gesteuerten Modellen; bei Life-Cycle-Konzepten sind solche Anpassungen deutlich komplexer.

Fazit: Grenzen kennen, Spielräume nutzen

Funding von Pensionszusagen ist bereits in vielen Unternehmen ein etabliertes Steuerungsinstrument. In wirtschaftlich anspruchsvollen Zeiten geht es weniger darum, dieses Instrument grundsätzlich in Frage zu stellen, als vielmehr seine Grenzen realistisch zu erkennen und die vorhandenen Spielräume gezielt zu nutzen – gerade dort, wo Bilanzziele, Liquidität und Kapitalmarktvolatilität aufeinandertreffen.

Auch unter angespanntem wirtschaftlichem Umfeld lohnt es sich, über Funding nachzudenken, dann mit einem Fokus auf liquiditätsschonende Wege: über schrittweisen Vermögensaufbau, variable Beitragslogiken und den gezielten Einsatz vorhandener Spielräume anstatt großer Einmalmaßnahmen.

Auf Basis einer strukturierten Standortbestimmung können Unternehmen unterschiedliche Handlungsoptionen durchspielen. Die passende Lösung kann dabei ein Bündel von Maßnahmen sein, das in wirtschaftlich anspruchsvollen Zeiten Chancen nutzt, Grenzen respektiert und das Funding der betrieblichen Altersversorgung zu einem steuerbaren Bestandteil der Unternehmensrealität macht.

Birgit Löw-Plückhan ist Principal im Bereich Wealth Solutions bei Aon in Wiesbaden.

Kontakt:

Birgit Löw-Plückhan

Principal Aon Wealth Solutions

Aon

Dantestraße 4

65189 Wiesbaden

TEL +49 611 17208-6221

MAIL Birgit.Loew-Plueckhan@aon.com

Advertorial mit freundlicher Unterstützung von:

https://www.aon.com/germany/default.jsp

Von Autorinnen und Autoren von Aon erschienen zwischenzeitlich bereits auf PENSIONS●INDUSTRIES:

Auszahlungsoptionen in der bAV: aba-Forum Arbeitsrecht (II): aba-Forum Arbeitsrecht (I): Funding von Pensionszusagen in wirtschaftlich anspruchsvollen Zeiten: Erkenntnisse aus der aktuellen Aon-Arbeitnehmerbefragung – was Arbeitgeber jetzt wissen und tun sollten: Vergangenen Juni in Erfurt: aba-Pensionskassentagung in Bonn (II): aba-Pensionskassentagung in Bonn (I): Wie Aon mit Innovationen neue Maßstäbe setzt: Better start now: Nachhaltige Benefits in der betrieblichen Vorsorge – bAV meets bKV: aba-Forum Arbeitsrecht (II): aba-Forum Arbeitsrecht (I): Entgelttransparenz-RL vor der nationalen Umsetzung (IV): Kommende Regulierung zu Pay Transparency & Pay Equity: Boomer, ZWK, Flexirente und Hinzuverdienst: aba-Pensionskassentagung 2024 (II): Unternehmen und Menschen im Wandel: 86. aba-Jahrestagung 2024 (VII): aba-Forum Arbeitsrecht 2024 (III): aba-Forum Arbeitsrecht 2024 (II): aba-Forum Arbeitsrecht 2024 (I): Contractual Trust Arrangements: Erfurt bringt Licht ins Dunkel der Invaliditätsversorgung: Anpassungsprüfung und Rententrends: aba-Pensionskassentagung (III): aba-Pensionskassentagung (II): aba-Forum Arbeitsrecht 2023 (II): aba-Forum Arbeitsrecht 2023 (I): Neulich in München – mit Blick nach Erfurt: aba-Pensionskassentagung (III): aba-Pensionskassentagung (II): Entgeltumwandlung und Arbeitsvetrag: aba-Forum Arbeitsrecht 2022 (II): aba-Forum Arbeitsrecht 2022 (I): aba-Pensionskassentagung (II): aba-Pensionskassentagung (I): aba-Forum Arbeitsrecht 2021: Deutschland im Herbst – aba-Pensionskassentagung (III): Deutschland im Herbst – aba-Pensionskassentagung (II): Deutschland im Herbst – aba-Pensionskassentagung (I): Digitale Rentenübersicht: Die EbAV-Regulierung schreitet voran: Aon EbAV-Konferenz 2019: Im September in Köln (III) – aba-Mathetagung 2019: Im September in Köln (II) – aba-Mathetagung 2019: aba-Forum Arbeitsrecht: aba-Mathetagung: Auch das noch (II): aba-Fachforum Arbeitsrecht: EIOPA Stresstest 2017 (III): aba-Tagung Mathematische Sachverständige (II): aba-Tagung Mathematische Sachverständige (I): aba-Forum Arbeitsrecht: BGH zu VBL-Startgutschriften für Rentenferne: Die Steuerbilanz nach den Anpassungen im 253 HGB: Vorlage der EIOPA-Stresstest-Ergebnisse (III):

Cash me if you can

von Roland Horbrügger und Florian Große-Allermann, 14. Juli 2026

Die Pläne der Wilhelmstraße

von Carsten Hölscher, Florian Große-Allermann und Alexandra Steffens, 23. Juni 2026

Petersberger Weichenstellungen

von Florian Große-Allermann, Alexandra Steffens und Carsten Hölscher, 22. Juni 2026

Fester Bestandteil der Finanzarchitektur, ohne ...

von Birgit Löw-Plückhan, 16. April 2026

Versorgungswerke neu gestalten, denn ...

von Angelika Brandl und Florian Burg, 21. Januar 2026

No Automatic for the People

von Roland Horbrügger und Florian Große-Allermann, 12. Januar 2026

Von gallischen Dörfern...

Andreas Kopf und Rainer Goldbach, 11. November 2025

Von Elefanten im bunten Zoo …

von Claudia Picker und Jan Watermann, 10. November 2025

Digitale Transformation in der bAV ist ...

von Jochen Pölderl, 6. November 2025

Die Zukunft der Pension Governance

von Lukas Becker, Stephen Finley und Michael Jarczyk, 21. August 2025

With a little Help from my two Friends

von Tanja Löhrke und Angelika Brandl, 16. Juli 2025

50:50 wertgleich?

von Roland Horbrügger, Jan Andersen, Alexandra Steffens und Carsten Hölscher, 2. Juni 2025

1:1 in 100 Tagen?

von Jan Andersen, Alexandra Steffens, Carsten Hölscher und Roland Horbrügger, 26. Mai 2025

Wish you were clear

von Angelika Brandl und Dr. Jan-Carl Stegert, 23. Mai 2025

He worked hard for the Money … but she did no less!

von Gregor Lötsch und Nele Becker, 26. Februar 2025

Keep me workin’ on

von Jan Andersen, 4. Dezember 2024

aba et labora

von Dr. Rainer Goldbach und Andreas Kopf, 8. November 2024

(Wo)Men at Work

von Dr. Rafael Krönung 29. August 2024

Von dünner werdendem Eis …

von Carsten Hölscher und Jochen Pölderl, 1. Juli 2024

Wieviel Rente ist wieviel Geld?

von Jan Andersen, Roland Horbrügger und Florian Große-Allermann, 8. Mai 2024

Einmal – und dann für immer?

von Roland Horbrügger, Jan Andersen und Florian Große-Allermann, 7. Mai 2024

„50 Jahre Betriebsrentengesetz…“

von Jan Andersen, Florian Große-Allermann und Roland Horbrügger, 3. Mai 2024

Warum mehr Aufmerksamkeit gut täte

von Carsten Hölscher, Alexandra Steffens und Pascal Stumpp, 10. April 2024

Die Ausnahme ist nicht die Regel

von Roland Horbrügger und Alexandra Steffens, 14. Februar 2024

Die Anpassung hat Methode

Jan Andersen und Dr. Christian Rasch, 5. Dezember 2023

Abwarten …

von Andreas Kopf, Dr. Rainer Goldbach und Bianca Ermer, 13. November 2023

Funding for nothing?

von Bianca Ermer, Dr. Rainer Goldbach und Andreas Kopf, 6. November 2023

Lieber beim Index bleiben

von Jan Andersen und Roland Horbrügger, 17. August 2023

Der Ruf nach dem Gesetzgeber ...

von Roland Horbrügger und Jan Andersen, 10. August 2023

Leitplanken Made in Erfurt

von Florian Große-Allermann und Roland Horbrügger, 17. April 2023

Mucksmäuschenstill ...

von Tanja Grunert und Ingo Budinger, 18. November 2022

Von Staatsfonds und Stresstest ...

von Andreas Kopf und Dr. Rainer Goldbach, 14. November 2022

Stay in statt Opting out

von Jan Andersen und Roland Horbrügger, 26. August 2022

Wie weit lässt sich die Tür öffnen …

von Roland Horbrügger und Carsten Hölscher, 4. April 2022

Gewisse Skepsis, weniger Strenge

von Carsten Hölscher und Roland Horbrügger, 21. März 2022

Von 3V, VAIT und Großer Koalition

von Matthias Lang, Andreas Kopf und Ingo Budinger, 11. November 2021.

Zwischen zweifelhaft, nicht durchdacht und Kannibalen

von Ingo Budinger, Andreas Kopf und Matthias Lang, 8. November 2021.

Die Operation am offenen Herzen …

von Carsten Hölscher, Alexandra Steffens und Roland Horbrügger, 30. April 2021.

Bier ist bAV…

von Detlef Coßmann, Jan Andersen und Matthias Lang, 6. November 2020.

How to do Insolvenzschutz?

von Detlef Coßmann, Jan Andersen und Matthias Lang, 3. November 2020.

„Das ist nicht hausgemacht“

von Detlef Coßmann, Jan Andersen und Matthias Lang, 2. November 2020.

Auf dem richtigen Weg

von Gundula Dietrich und Dr. André Geilenkothen, 14. September 2020

Von SIPP und EGA

von Wolfram Roddewig, 8. Juni 2020

Von MaGo, ORA, SIPP und mehr...

von Detlef Coßmann, München, 6. Januar 2020

Weniger als Null wird es nicht

von Björn Ricken und Dr. André Geilenkothen, Köln, 27. November 2019

Ein flüchtiges Wesen namens Zins

von Björn Ricken und Dr. André Geilenkothen, Köln, 20. November 2019

Von klein-klein, Textform, Vernachlässigung und mehr…

von Thomas Obenberger, Christine Gessner und Sophia Alfen, München; Mannheim, 30. April 2019

Mathe fast schon magisch

von Dr. André Geilenkothen, Mülheim an der Ruhr, 18. Dezember 2018

Informationsbedürfnis versus zumutbare Beratung

von Gregor Hellkamp und Aida Saip, Mülheim an der Ruhr und München, 11. Dezember 2018

Auf den Punkt gebracht!

von Carsten Hölscher, Mannheim, 30. Mai 2018

Von Bären und Diensten

von Dr. Georg Thurnes, München, 21. Dezember 2017

Von Chancen und Hybriden. Von HFA 30 und vier Vaus.

von Dr. André Geilenkothen, Mannheim, 27. Oktober 2017

Von Rätseln und Mega-Themen.Von Püfferlis und Evergreens.

von Dr. André Geilenkothen, Mannheim, 26. Oktober 2017

Teilentschärfung

von Carsten Hölscher, Mannheim, 5. Mai 2017

Nicht pauschal abziehen!

von Andreas Kasper, München, 8. Juni 2016

Der Staub der Jahrzehnte

von Dr. André Geilenkothen, Mülheim an der Ruhr, 14. März 2016

Von Löchern und Lücken

von Dr. Georg Thurnes, München, 11. Februar 2016

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2026 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.