… das sichtlich über den Erwartungen: Zur Jahresmitte wird der Rentenwert zum vierten Mal in Folge um über vier Prozent steigen, denn auch die Löhne in Deutschland hatten im Referenzzeitraum 2024 auf 2025 stark zugelegt. Marius Jakobs und Sebastian Vincke blicken voraus, was dies im Herbst für die Festlegung der BBG bedeuten wird – mit den üblichen Folgen für die bAV.

Ein Lohnzuwachs von über 4,5% im Jahr 2025 macht’s möglich: Die BBG steigt stärker als erwartet und liegt ab 1. Januar 2027 voraussichtlich bei 106.200 Euro. Doch der Reihe nach:

Rentenwert legt kräftig zu

Am 19. März 2026 hat die Bundesregierung den Referentenentwurf für die Rentenwertbestimmungsverordnung (RWBestV 2026) vorgelegt, die am 29. April 2026 durch das Kabinett beschlossen wurde. Damit ist, vorbehaltlich der Zustimmung des Bundesrates, klar:

Zum 1. Juli 2026 wird der aktuelle Rentenwert auf 42,52 Euro festgesetzt. Der Anstieg von 4,24% gegenüber dem Vorjahreswert von 40,79 Euro übertrifft sogar leicht die Prognose aus dem Rentenversicherungsbericht von November 2025 (RVB 2025), in dem noch ein Zuwachs um 3,73% erwartet wurde.

Somit liegen vier der letzten fünf Rentenwertanpassungen jeweils über 4%. Die Zustimmung des Bundesrates gilt als gesichert.

Starker Lohnanstieg 2024/25, modifiziert …

Die Entwicklung der Bruttolöhne und -gehälter von 2024 auf 2025 spielt eine entscheidende Rolle bei der Bestimmung des Anpassungsfaktors.

![]()

![]()

Für die Berechnung des Rentenwerts wird diese Lohnsteigerung (unter Einbeziehung der beitragspflichtigen Entgelte in der gRV) modifiziert, um der Beitragsentwicklung der gRV Rechnung zu tragen. Der so berechnete modifizierte Lohnzuwachs beträgt 4,25%.

… und unmodifiziert

Im Referentenentwurf sind ebenfalls die durchschnittlichen Bruttolöhne und -gehälter je Arbeitnehmer angegeben: Für das Jahr 2025 belaufen sich diese auf 48.065 Euro, für das Jahr 2024 auf 45.982 Euro.

![]()

![]()

Daraus ergibt sich ein unmodifizierter reiner Lohnzuwachs von 4,53%; im Rentenversicherungsbericht 2025 waren noch 3,6% prognostiziert worden.

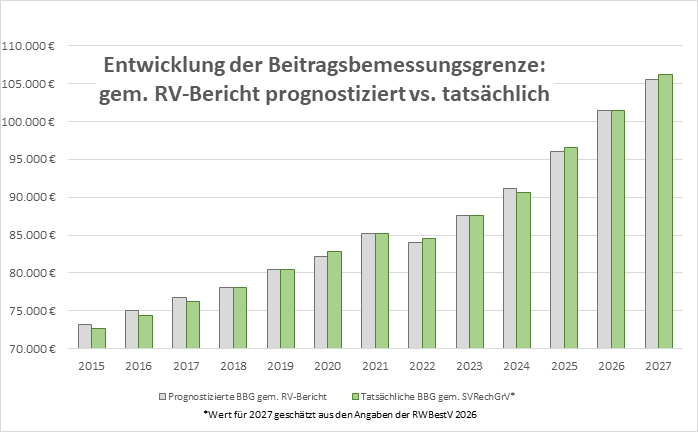

Die BBG wird im Herbst mitziehen

Der unmodifizierte Lohnzuwachs ist unter anderem maßgeblich für die Bestimmung der Beitragsbemessungsgrenzen, die in der SV-Rechengrößenverordnung festgelegt werden (der entsprechende Referentenentwurf wird wie üblich im September erwartet).

Quelle: Heubeck GmbH. Grafik zur Volldarstellung anklicken.

Die Bruttolöhne und -gehälter werden nach der Systematik der Volkswirtschaftlichen Gesamtrechnungen vom Statistischen Bundesamt (Destatis) ermittelt, für die RWBestV mit Stand Februar 2026. Bis September folgen noch zwei Revisionen (im Mai und August), sodass Änderungen möglich sind. Dennoch bietet der aktuell ermittelte Lohnzuwachs bereits einen guten Indikator für die Entwicklung der BBG:

Bleibt der Lohnzuwachs nach den Revisionen auf dem gegenwärtigen Niveau von 4,53%, würde die BBG in der allgemeinen Rentenversicherung im Jahr 2027 von 101.400 auf 106.200 Euro ansteigen, das sind 600 Euro mehr als im Rentenversicherungsbericht 2025 angenommen.

![]()

![]()

Da die BBG stets auf den nächsten durch 600 teilbaren Betrag aufgerundet wird, führen alle Lohnzuwachsraten innerhalb eines Korridors zwischen 4,19% und 4,77% auf genau diesen Wert.

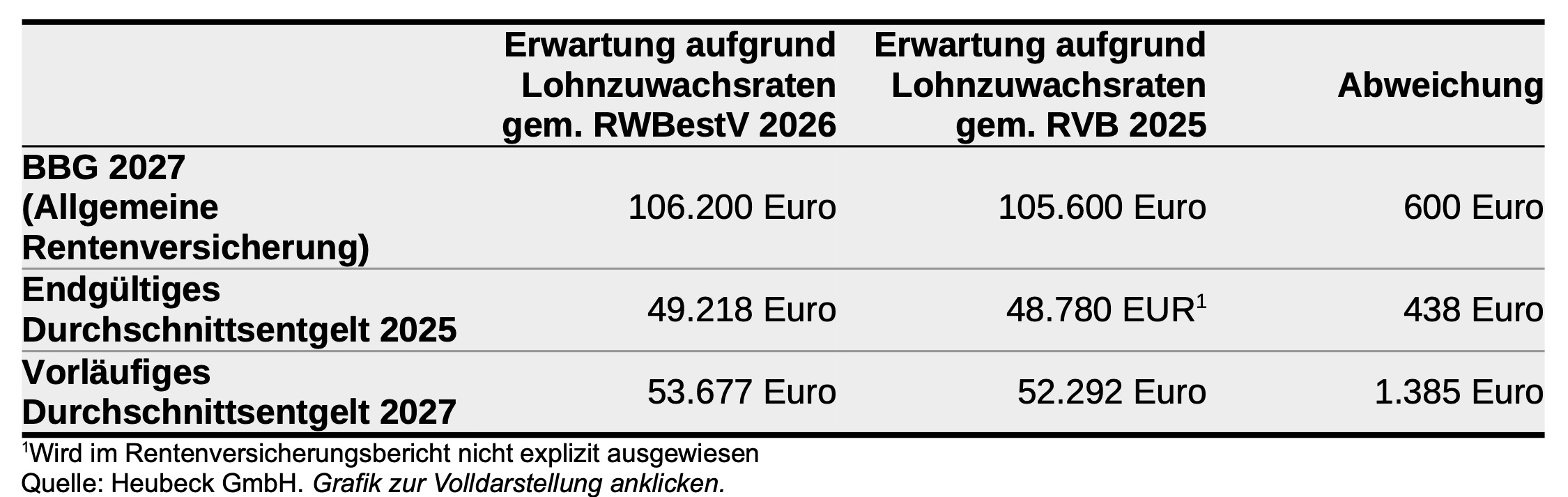

Auch andere SV-Rechengrößen, die in der SV-Rechengrößenverordnung festgelegt werden, orientieren sich an der Lohnentwicklung. Ein Überblick über die gem. RVB 2025 und RWBestV 2026 erwarteten Werte zeigt folgende Entwicklung:

Besonders deutlich wirkt sich die Veränderung der Lohnzuwachsrate beim vorläufigen Durchschnittsentgelt des Folgejahres (also für das Jahr 2027) aus, da hier das endgültige Durchschnittsentgelt 2025 mit der doppelten Lohnzuwachsrate im Jahr 2025 fortgeschrieben wird und der Lohnzuwachs des Jahres 2025 somit gleich dreifach einfließt. Entsprechend sensibel reagiert dieser Wert auf Veränderungen in der Lohnentwicklung.

![]()

![]()

Wie sich der Lohnzuwachs durch die anstehenden Revisionen der Volkswirtschaftlichen Gesamtrechnungen noch verändern wird, bleibt abzuwarten. Ein genaueres Bild dürfte sich mit dem aktualisierten Datenstand von Mai ergeben.

Inwiefern die Entwicklung dieser Größen Wirkung auf die bAV hat, ist hier bereits im Einzelnen dargelegt worden.

Das zur heutigen Headline anregende Kulturstück findet sich hier.

Die Autoren sind bAV-Fachberater der Heubeck GmbH in Köln.

Von ihnen und anderen Autorinnen und Autoren der Heubeck GmbH sind zwischenzeitlich auf PENSIONS●INDUSTRIES erschienen:

Die Beitragsbemessungsgrenze ab 2027:

Mehr mehr mehr geht immer, und …

von Sebastian Vincke und Marius Jakobs, 21. Mai 2026

Lifespan, Healthspan, DAV:

Für immer jung?

von Dr. Ursula Finger, 29. Januar 2026

Die Beitragsbemessungsgrenze ab 2027:

Regelbasiert nach oben

von Sebastian Vincke und Marius Jakobs, 12. Dezember 2025

Pensions-Gruppe auf der DAV-Jahrestagung:

In der Ehe länger leben?

von Hanna Lehment, 28. Juli 2025

Die Beitragsbemessungsgrenze ab 2026:

Weiter ganz schön sprunghaft …

von Sebastian Vincke und Marius Jakobs, 8. Mai 2025

Der BFH zu wertpapiergebunden Zusagen:

Von Klatschen und Pflöcken

von Friedemann Lucius, 13. März 2025

Heubeck Kolloquium 2024 – Full House für die bAV:

Es muss nicht immer das Sozialpartnermodell sein ...

von Andrea Riedinger, Silke Seeger und Marcus Müller, 15. November 2024

18. IVS-Forum:

Under-Cover me

von Michael Metzger und Julia Rose, 15. Oktober 2024

Die Beitragsbemessungsgrenze ab 2025 – Jump wie noch nie (II):

Gold im Hochsprung ...

von Marius Jakobs und Dr. Friedemann Lucius, 19. September 2024

Die Beitragsbemessungsgrenze ab 2025:

Jump wie noch nie

von Marius Jakobs und Dr. Friedemann Lucius, 11. September 2024

Wachstumschancen-Gesetz:

Eine Chance für das Wachstum?

von Martin Knappstein und Dmitrij Heimann, 26. April 2024

DAV/DGVFM-Jahrestagung 2023 in Dresden (VI):

Reden wir über unsere Generation

von Katja Jucht und Kai Spier, 17. Juli 2023

Heubeck-Kolloquium 2022:

Von langen Wegen, kurzen Läufern und Alleskönnern

von Martin Knappstein und René Kublank, 22. November 2022

15. IVS-Forum:

Von Widerspruch, Politik und Passgenauigkeit

Dr. Christoph Poplutz und Daniel Fröhn, 4. November 2021

Konkretisierungen aus der Wilhelmstraße:

Klar, unklar, Vorfreude

von Martin Knappstein, 21. September 2021

BAG zur Einstandspflicht des Arbeitgebers:

Abgerechnet wird zum Schluss

von Alexander Bauer, 21. Juli 2020

BAG urteilt zum 16er:

In der Praxis meist erfüllt …

von Alexander Bauer, 26. Mai 2020