Mittels Liability Driven Investment (LDI) lässt sich die Wirkung von Schwankungen des Deckungsgrades auf die Bilanzkennzahlen eines Unternehmens steuern. Angesichts des Niedrigzinses zögert jedoch in Deutschland manch ein Industrieunternehmen mit der Umsetzung. Wolfgang Murmann erläutert eine Weiterentwicklung des traditionellen Ansatzes, der so mehr Flexibilität und Dynamik erhält – nicht zuletzt auf die absehbar sich verkomplizierenden Kapitalmärkte.

Historisch hat die Mehrzahl der Träger von Direktzusagen einen „Asset-only“-Ansatz bei der Verwaltung von Pensionsvermögen angewandt – sofern ein dediziertes Planvermögen überhaupt aufgebaut worden war. In den letzten Jahren hat sich jedoch ein Trend zu einer ganzheitlicheren Betrachtung des Ausfinanzierungsgrades etabliert, mit entsprechenden Implikationen auf die Kapitalanlage- und Risikomanagementstrategie. Hauptgrund dafür waren Änderungen in den internationalen Rechnungslegungsvorschriften (IFRS) sowie Aspekte der Unternehmensfinanzierung.

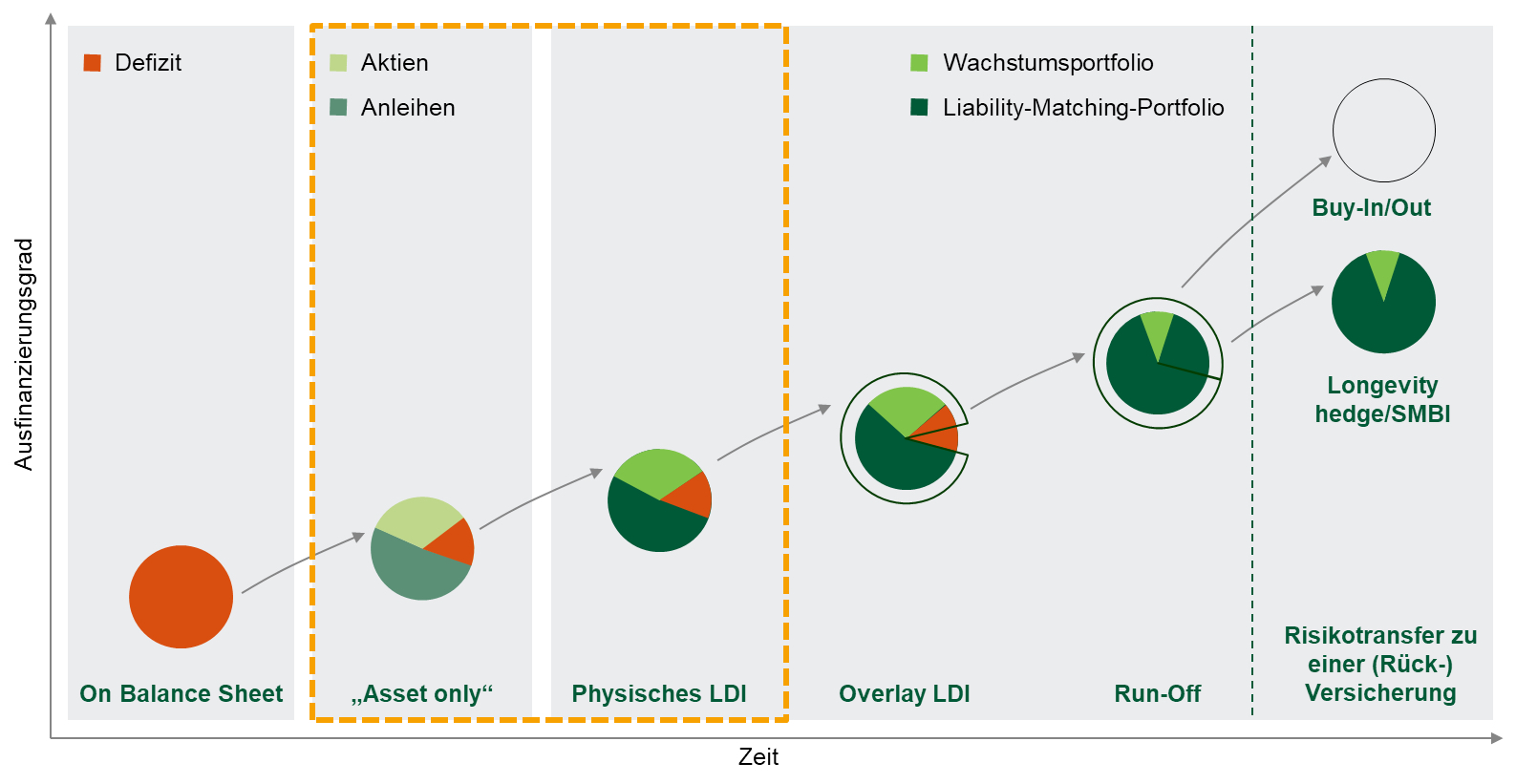

Bei den Pensionseinrichtungen wurde dadurch grundsätzlich das Interesse an LDI-Strategien geweckt. Ziel dieser Strategien ist es, die mit den Pensionszusagen verbundenen Risiken bewusst zu steuern, um den Ausfinanzierungsgrad zu stabilisieren oder in einer kontrollierten Art und Weise über Zeit zu verbessern. Dadurch steigt die Wahrscheinlichkeit, dass die Trägerunternehmen versprochene Rentenzahlungen zum Fälligkeitszeitpunkt aus der Kapitalanlage bedienen können. Eine wachsende Zahl von Pensionseinrichtungen mit Leistungszusagen hat infolgedessen begonnen, LDI-Prinzipien umzusetzen, zum Beispiel durch eine stärker verpflichtungsorientierte Strukturierung ihrer Anleihebestände (physisches LDI). Abbildung 1 skizziert die De-Risking-Reise, auf die sich einige betriebliche Pensionseinrichtungen begeben haben – und sie zeigt auch, was noch vor ihnen liegt (der gestrichelt umrandete Bereich gibt an, wo sich der Großteil der Einrichtungen derzeit befindet).

Abb. 1: Die De-Risking Reise.

Quelle: Insight Investment. Nur zur Illustration. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. Nur zur Illustration. Grafik zur Volldarstellung anklicken.

Einführung des Adaptive Liability Hedging

Trotz der Tatsache, dass immer mehr Pensionseinrichtungen grundsätzlich eine holistische Asset-Liability-Perspektive einnehmen, sind die Absicherungsquoten deutscher Corporates gegen unvorteilhafte Änderungen im IFRS-Rechnungszins im internationalen Vergleich vergleichsweise niedrig. Eine mögliche Erklärung hierfür liegt in dem Niedrigzinsumfeld bzw. der oft vorherrschenden Erwartung steigender Zinsen, wodurch das Absichern von Zinsänderungsrisiken historisch betrachtet „teuer“ erscheint. In solch einer Gemengelage erscheinen flexible Ansätze opportun: Adaptive Liability Hedging (ALH) stellt eine Ergänzung zu traditionellen LDI-Strategien dar. Es handelt sich um einen regelbasierten Ansatz, bei dem die Absicherungsquote dynamisch an sich ändernde Marktbedingungen angepasst wird.

Als systematische De-/Re-Risking-Strategie hat ALH sowohl eine Risikomanagement- als auch eine Ertragsdimension:

• Risikomanagement: Bei steigenden Zinsen (und einem sich damit tendenziell verbessernden Ausfinanzierungsgrad), wird die Absicherungsquote erhöht, also „Risiko vom Tisch genommen“.

• Ertrag: Bei fallenden Zinsen wird die Absicherungsquote (beispielsweise bis hin zur Mindest-Hedge-Ratio, siehe Abbildung 2) reduziert, wodurch „Gewinne mitgenommen werden“.

Aufgrund dieser „Buy Low, Sell High“-Mechanik profitiert ALH insbesondere in volatilen, um einen Mittelwert schwankenden (Mean-Reversion-Effekt) Märkten von sogenannten „Round-Trip“-Gewinnen. Da diese Round-Trip-Gewinne in erster Linie von der realisierten Volatilität abhängig sind, weist ALH neben seinen De-/Re-Risking-Eigenschaften vorteilhafte Korrelationsmerkmale im Vergleich zu anderen herkömmlichen Ertragsquellen auf.

Kalibrieren von ALH-Strategien

Vor der Implementierung von ALH-Strategien sollte sich eine Pensionseinrichtung darüber Gedanken machen, innerhalb welcher Spanne sie sich dynamisch und regelbasiert gegenüber Zinsänderungen absichern möchte. Unabhängig von Markteinschätzungen sollte eine Pensionseinrichtung eine (unternehmensspezifische) Mindestabsicherungsquote (siehe Abbildung 2) definiert und implementiert haben, welche sicherstellt, dass Pensionsrisiken keine nachteiligen Auswirkungen auf das operative Geschäft haben. Die effizienteste Art der Umsetzung ist die Anwendung klassischer LDI-Techniken (Physisches LDI und/oder Overlay-LDI).

Abb. 2: Vereinfachte Grundstruktur für den Aufbau von LDI-Strategien.

Quelle: Insight Investment. Nur zur Illustration. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. Nur zur Illustration. Grafik zur Volldarstellung anklicken.

Jenseits dieser Mindestabsicherungsquote haben Pensionseinrichtungen jedoch die Möglichkeit, den Grad der Absicherung „opportunistischer“ zu steuern. Ein willkürlicher, subjektiver Ansatz kann allerdings im Nachhinein zu Erklärungsnöten führen, so sich die eingegangene „Marktwette“ nicht materialisiert hat. ALH bietet eine Alternative zum „Market Timing“; es versetzt Pensionseinrichtungen in die Lage, ihre Hedgingstrategie im Rahmen eines robusten und leicht zu kommunizierenden Governance-Rahmens zu formulieren: Es wird vorab klar definiert, bei welchem Zinsszenario sich die Einrichtung in welchem Umfang gegen sinkende Rechnungszinsen absichert.

Zusammenfassung

ALH bietet Pensionseinrichtungen die Möglichkeit, ihre Liability-Hedgingstrategie um eine zusätzliche Dimension zu erweitern, indem ihre Zinsänderungsrisiken nach im Vorfeld klar definierten Regeln dynamisch gesteuert werden. Neben diesen reinen Risikomanagement-Überlegungen bietet ALH ein Ertragsprofil, welches weniger vom absoluten Zinsniveau abhängig ist, sondern insbesondere in volatilen Marktphasen gesamtportfoliostabilisierende Eigenschaften aufweist. Mit Blick auf den zweiten potenziell bevorstehenden Corona-Lockdown samt den unabsehbaren realwirtschaftlichen Folgen oder auf die Ungewissheit über die geld- und fiskalpolitische Antwort auf die Folgen der Pandemie bedarf es wenig Fantasie, dass volatile Marktphasen vor uns liegen. In Anbetracht der ungewissen Zukunft bieten sich Pensionseinrichtungen aber durchaus auch Opportunitäten. Und ALH bietet einen Rahmen, diese zu kapitalisieren.

Der Autor ist Head of Solutions, Germany, der Insight Investment.

Von ihm und anderen Autorinnen und Autoren der Insight Investment erschienen zwischenzeitlich bereits auf LEITERbAV:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime:

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Pensions & Assets:

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

ABS – eine unterschätzte Asset-Klasse mit Potenzial:

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment:

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent:

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

Deutsche EbAV zwischen negativen Cashflows und Forced Selling:

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging:

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Der Umgang mit der Polykrise:

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Nutzt die Zeit:

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Zwischen sinkenden Asset-Preisen und Liability-Gewinnen:

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

Die asynchrone wirtschaftliche Erholung

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

Fallen Angels:

The better High Yield

von Frank Diesterhöft, 29. September 2021

Ein Plädoyer:

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

De-Risiking im Niedrigzinsumfeld:

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

Governance ist mehr … als nur ein Wort

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

Pensionsrisiken aus der Stakeholder-Perspektive

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

Fünf gute Gründe für Emerging Markets Corporate Debt

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

Wohin mit dem Geld?

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

Nachhaltiges Investieren in festverzinsliche Wertpapiere

von Olaf John, Frankfurt am Main, 16. Mai 2019

ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten?

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

Aktienrenditen mit reduziertem Downside – Aber wie?

von Olaf John, London, 6. September 2018

Klimabezogene Risiken bei Anleihe-Emittenten

von Olaf John, London, 12. Juni 2018

Absolute Return mit Private Debt?!

von Olaf John, London, 4. April 2017

Investment Grade Private Debt:

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

Effiziente Anleihenallokation im Negativzinsumfeld

von Olaf John, London, 24. August 2016

Mögliche Zinswende:

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

Collateral Pool: Verschuldung, Verzerrung

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

Bericht aus London: Pensions, Freedom und Lamborghinis.

von Olaf John, London, 15. Oktober 2015

LDI als Alternative zum Prinzip Hoffnung.

von Wolfgang Murmann, London, 20. Mai 2015

Globales Farmland als Anlageklasse.

von Olaf John, London, 14. September 2014

Ist der Longevity Swap die bessere Versicherung?

von Wolfgang Murmann, London, 4. Juni 2014

CRE-Darlehen als Anlageklasse:

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

Die drei Trugschlüsse über LDI-Strategien.

von Olaf John, London, 11. November 2013

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Wolfgang Murmann

Head of Solutions, Germany

Insight Investment

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am Main

Tel.: +49 69 12014 2656

Mob.: +49 162 240 0685

Email: Wolfgang.Murmann@InsightInvestment.com

Internet: www.insightinvestment.com/de/

NUR FÜR PROFESSIONELLE UND QUALIFIZIERTE ANLEGER

VERVIELFÄLTIGUNG OHNE VORHERIGE SCHRIFTLICHE GENEHMIGUNG NICHT GESTATTET

BITTE BEACHTEN SIE DIE FOLGENDEN RISIKOHINWEISE:

Das vorliegende Dokument ist eine Finanzwerbung; es stellt keine Anlageberatung dar. Sofern nicht anders angegeben, sind die hierin vertretenen Ansichten und Meinungen die von Insight Investment zum Zeitpunkt der Veröffentlichung. Sie können sich ändern. Das Dokument darf nicht zum Zweck eines Angebots oder einer Aufforderung an Personen in Ländern oder Hoheitsgebieten verwendet werden, in denen dies unzulässig beziehungsweise rechtswidrig wäre. Insight berät seine Kunden nicht in steuerlichen oder rechtlichen Fragen, und es wird allen Anlegern dringend empfohlen, in Bezug auf eine mögliche Strategie oder ein Investment professionellen Rat einzuholen. Telefongespräche können im Rahmen der gesetzlichen Bestimmungen aufgezeichnet werden. Herausgegeben von Insight Investment Management (Global) Limited. Eingetragener Sitz: 160 Queen Victoria Street, London EC4V 4LA. Registriert in England und Wales. Eintragungsnummer 00827982. Zugelassen und beaufsichtigt von der Financial Conduct Authority. FCA-Firmenreferenznummer 119308.

© 2020 Insight Investment. Alle Rechte vorbehalten.

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.