…wie nachhaltig sind eigentlich Staaten? Vor dem Hintergrund steigender politischer und wirtschaftlicher Unsicherheiten werden sich institutionelle Anleger zunehmend der Auswirkungen von ökologischen, sozialen und Governance-Kriterien (ESG) bewusst – und zwar nicht mehr nur auf die Solvabilität von Unternehmen, sondern auch auf die von Staaten als Emittenten. Frank Diesterhöft und Olaf John erläutern die Erweiterung des ESG-Modells bei Anleihen – das derzeit einen bemerkenswerten Trend signalisiert.

Aus Governance-Gesichtspunkten erscheinen viele Länder für Anleger immer weniger attraktiv. Wachsender Protektionismus und weniger investorenfreundliche Politiken beeinflussen die Stimmung nachhaltig. Aus gesellschaftlicher Sicht haben Schlagzeilen von Einwanderung und sozialer Instabilität die Besorgnis um die politische Stabilität und das Wirtschaftswachstum in einigen Ländern zuletzt deutlich verstärkt. Der Fokus neuer Regulierungen liegt aktuell allerdings auf den Risiken für die Umwelt. Die Politik, maßgeblich initiiert durch das Pariser Klimaabkommen, konzentriert sich seither im Wesentlichen darauf, den Klima- und Umweltschutz zu verbessern.

Hinzu tritt, dass trotz der zunehmenden Bedeutung, die den ESG-Faktoren beigemessen wird, sich die meisten ESG-Analysen auf Unternehmen (Corporates) konzentrierten, während der Analyse von Staaten bis dato weniger Bedeutung zukam. Aus diesem Grund mangelt es Investoren an der Wahrnehmung für die mit der Investition in Staatsanleihen verbundenen ESG-Risiken und an geeigneten Informationen und Werkzeugen, um hier fundierte Entscheidungen treffen zu können. Dies ist besonders wichtig bei Investitionen in Schwellenländern (Emerging Markets), wo die Qualität der politischen und wirtschaftlichen Institutionen stark variiert.

Insight ist der Ansicht, dass ESG-Faktoren, wie alle potenziell materiellen Risiken, Teil der Risikoanalyse der Investitionsentscheidungen sein sollten. Insight erstellt ESG-Analysen und veröffentlicht hierzu Jahresberichte seit dem Jahr 2002. Das Haus ist Gründungsunterzeichner der Principles for Responsible Investing (PRI) im Jahr 2006 und arbeitet kontinuierlich an der Verbesserung und Stärkung eines Ansatzes für verantwortungsvolles Investieren.

„ESG-Score“ und „ESG-Momentum-Score“

Um die Lücke in der Analyse zu schließen, hat Insight Investment nun ihr Modell weiterentwickelt, welches mit dem „ESG-Score“ ein absolutes Maß für die ESG-Performance eines Landes liefert und zur Identifizierung längerfristiger ESG-Trends einen „ESG-Momentum-Score“ berechnet. ESG-Trends können schwieriger zu identifizieren sein, haben aber das Potenzial, sich zu materiellen Risiken zu entwickeln und haben so eine besondere Bedeutung.

Das Modell nutzt 48 Input-Parameter von Datenquellen wie zum Beispiel der Weltbank und den Vereinten Nationen und vergibt ESG-Ratings für 186 Länder, welche aus einem Gesamt-Score und Unter-Scores für die Bereiche „E“, „S“ und „G“ bestehen. Aufgrund mangelhafter oder fehlender Daten wurden 31 Länder von der Analyse ausgeschlossen.

Die Ergebnisse des Modells bieten einen ausgezeichneten Ausgangspunkt für weitere Analysen. Die Ergebnisse deuten darauf hin, dass entwickelte Industrieländer mit einem höheren Pro-Kopf-Einkommen in Bezug auf Governance und soziale-gesellschaftliche Punkte in der Regel gut abschneiden, in Umweltfragen jedoch weniger gut.

Trend zur Verschlechterung?

Länder mit einem höheren BIP pro Kopf haben in der Regel insgesamt bessere ESG-Ratings. Weiterhin deutet das Modell darauf hin, dass sich mehr Länder in Bezug auf ESG verschlechtern als verbessern und die Mehrheit der entwickelten Industrieländer ein negatives ESG-Momentum besitzt.

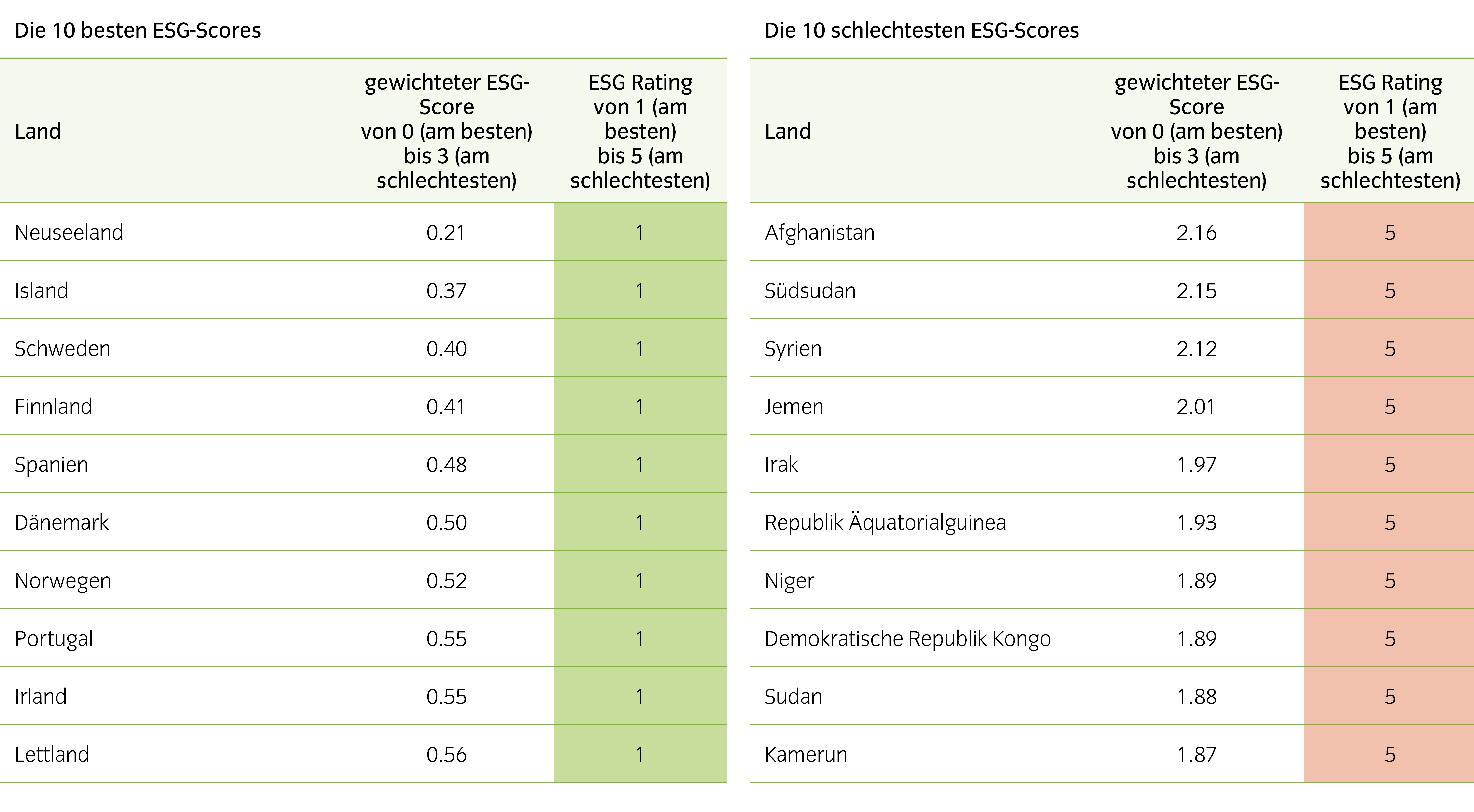

Abb. 1: Die 10 Länder mit dem höchsten und dem niedrigsten ESG-Rating sind nach der Analyse von Insight Investment:

Die Momentum-Bewertung erfolgt auf einer Skala von +1 (maximal mögliche Verbesserung) bis -1 (maximal mögliche Verschlechterung). Sie basiert auf dem Anteil der sich verbessernden, stabilen oder rückläufigen Kennzahlen in den Umwelt-, Sozial- und Governance-Parametern über den Zeitraum der letzten sechs Jahre.

Die Bundesrepublik Deutschland erreicht die Höchstnote 1 im ESG-Rating. Im ESG-Momentum-Score schafft es Deutschland allerdings nicht unter die Top 100. Lettland ist übrigens das einzige Land, das in beiden Kategorien in den Top10 liegt.

Ein – vielleicht etwas überraschendes – Ergebnis: Nach dem Bürgerkrieg um die Jahrtausendwende und nach jahrelangen Bemühungen zum Wiederaufbau von Wirtschaft und Infrastruktur ist die Elfenbeinküste nach Analysen von Insight Investment als das sich am stärksten verbessernde Land in Bezug auf ESG-Faktoren eingestuft worden. Bei der Betrachtung des Momentums ist freilich immer das Niveau zu berücksichtigen, von dem die Staaten kommen.

Abb. 2.: Die 10 Länder mit dem besten und dem schwächsten ESG-Momentum-Score sind nach der Analyse von Insight Investment:

Quelle: Insight Investment. Stand: 30. September 2018. Grafik zur Volldarstellung anklicken.

ESG-Scores können dazu beitragen, den Umfang bestehender ESG-Risikomodelle zu erweitern; sie ermöglichen die Steuerung von Kundenportfolios mit ESG-spezifischen Anforderungen, und sie unterstützen das ESG-Reporting.

Auch das Thema ESG selbst nimmt an Momentum zu. Es ist gut, dass sich der Fokus über Klimarisiken und Corporates hinaus erweitert.

Das White Paper zu Nachhaltigkeit von Staaten mit den Scores der 186 Länder inklusive zwei Case Studies erhalten Sie auf Anfrage bei Insight Investment.

Olaf John ist Head of Business Development, Europe, der Insight Investment in Frankfurt.

Frank Diesterhöft ist Head of Fixed Income Sales, Germany, der Insight Investment in Frankfurt.

Von ihnen und anderen Autorinnen und Autoren der Insight Investment erschienen zwischenzeitlich bereits auf LEITERbAV:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime:

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Pensions & Assets:

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

ABS – eine unterschätzte Asset-Klasse mit Potenzial:

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment:

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent:

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

Deutsche EbAV zwischen negativen Cashflows und Forced Selling:

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging:

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Der Umgang mit der Polykrise:

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Nutzt die Zeit:

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Zwischen sinkenden Asset-Preisen und Liability-Gewinnen:

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

Die asynchrone wirtschaftliche Erholung

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

Fallen Angels:

The better High Yield

von Frank Diesterhöft, 29. September 2021

Ein Plädoyer:

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

De-Risiking im Niedrigzinsumfeld:

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

Governance ist mehr … als nur ein Wort

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

Pensionsrisiken aus der Stakeholder-Perspektive

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

Fünf gute Gründe für Emerging Markets Corporate Debt

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

Wohin mit dem Geld?

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

Nachhaltiges Investieren in festverzinsliche Wertpapiere

von Olaf John, Frankfurt am Main, 16. Mai 2019

ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten?

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

Aktienrenditen mit reduziertem Downside – Aber wie?

von Olaf John, London, 6. September 2018

Klimabezogene Risiken bei Anleihe-Emittenten

von Olaf John, London, 12. Juni 2018

Absolute Return mit Private Debt?!

von Olaf John, London, 4. April 2017

Investment Grade Private Debt:

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

Effiziente Anleihenallokation im Negativzinsumfeld

von Olaf John, London, 24. August 2016

Mögliche Zinswende:

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

Collateral Pool: Verschuldung, Verzerrung

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

Bericht aus London: Pensions, Freedom und Lamborghinis.

von Olaf John, London, 15. Oktober 2015

LDI als Alternative zum Prinzip Hoffnung.

von Wolfgang Murmann, London, 20. Mai 2015

Globales Farmland als Anlageklasse.

von Olaf John, London, 14. September 2014

Ist der Longevity Swap die bessere Versicherung?

von Wolfgang Murmann, London, 4. Juni 2014

CRE-Darlehen als Anlageklasse:

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

Die drei Trugschlüsse über LDI-Strategien.

von Olaf John, London, 11. November 2013

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Olaf John

Head of Business Development, Europe

Insight Investment

Email: Olaf.John@InsightInvestment.com

Switchboard: +49 69 12014-2650

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am MainMesseTurm

Frank Diesterhöft

Head of Fixed Income Sales, Germany

Insight Investment

Email: frank.diesterhoeft@InsightInvestment.com

Switchboard: +49 69 12014-2650

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am MainMesseTurm

WICHTIGE INFORMATIONEN:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer; sie sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot zu betrachten. Die Inhalte einschließlich der über Links gelieferten Inhalte stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung. LEITERbAV (Pascal Bazzazi), Herausgeber und Redaktion übernehmen keine Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit oder Vollständigkeit der Inhalte gleich welcher Art. Alle Meinungsäußerungen wie auch die hier vorliegende geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder. Weder Herausgeber noch Redaktion noch freie Mitarbeiter von LEITERbAV (PB) noch etwaige Datenlieferanten übernehmen irgendeine Art der Haftung für die Verwendung dieser Informationen oder deren Inhalt. Alle Inhalte beruhen auf Quellen und Aussagen, die der Herausgeber, die Redaktion oder der verfassende freie Mitarbeiter für zuverlässig halten. Jegliche Haftung für etwaige Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), oder IT-Risiken resultieren könnten, ist ausgeschlossen.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2019 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.