Mittels einer Abkehr von den in ALM-Studien genutzten Anleihenindizes und einer Ausrichtung der Asset-Allokation an einer Liability Benchmark zum besseren Matching der Cashflows können Pensionsinvestoren ihre Zinssensitivität senken, Kapital freisetzen und dadurch den Risiken des Zinsumfelds begegnen, erläutert Olaf John.

Die Lage

Am 14. Juni dieses Jahres notierten 10-jährige Bundesanleihen mit minus 0,003% erstmals negativ. Am 13. Juli wurden erstmals 10-jährige Bundesanleihen mit negativer Rendite emittiert. Strukturelle Wachstumsschwäche, die Notenbankpolitik sowie der demografische Wandel bringen viele Pensionseinrichtungen in Schwierigkeiten. Die expansive Geldpolitik der Notenbank hat zu Spekulationsblasen geführt und Renditen von traditionellen Fixed-Income-Anlagen stark geschmälert. Es werden immer weniger klassische DB-Zusagen erteilt bzw. durch beitragsorientierte Zusagen ersetzt. Doch die Pensionsverpflichtungen der Altzusagen bleiben noch Jahrzehnte bestehen. Das führt letztendlich zu negativen Cashflows bei den zusagenden Unternehmen. Zusätzlich fällt es Versorgungseinrichtungen zunehmend schwer, den notwendigen Rechnungs- bzw. Garantiezins zu erwirtschaften. In den letzten Jahren mussten deshalb viele Versorgungswerke das Risiko ihrer Kapitalanlage erhöhen, um ausreichende Renditen zu erwirtschaften.

Die langfristigen Auswirkungen auf Pensionseinrichtungen

Langfristig ergeben sich daraus zwei Kernrisiken: unerwartete Inflation und Zahlungsausfälle. Zusätzlich ist eine Verschiebung von Risiken zu beobachten: zum einen von Arbeitgebern zu Arbeitnehmern (z.B. durch den Trend von DB zu DC/DA bzw. durch Leistungskürzungen), zum anderen zwischen verschiedenen Generationen von Arbeitnehmern (z.B. durch unterschiedliche Garantiezinsen bei älteren und jüngeren Pensionsberechtigten).

Leistungskürzungen sind in der Vergangenheit bereits in Österreich, den Niederlanden oder der Schweiz umgesetzt worden. Die jüngst bekanntgewordenen Fälle von Leistungskürzungen bei deutschen Pensionseinrichtungen beziehen sich auf künftige und nicht auf „erdiente“ Leistungen. Ob diese Anpassungen ausreichen, um Pensionsversprechen in Zukunft erfüllen zu können ist fraglich.

In diesem Kontext muss das Einhalten der Pensionsversprechen im Vordergrund stehen und nicht die Renditemaximierung durch ein Eingehen noch höherer Risiken.

Cashflow-Accounting-Steuerung: Wie lassen sich die verschiedenen Pensionsrisiken managen?

Um Pensionsrisiken zu steuern, ist es wichtig, Bewertungsrisiken von Cashflow-Risiken zu unterscheiden. Bewertungsrisiken der Pensionsverpflichtungen entstehen durch Schwankungen des Rechnungszinses. Cashflow-Risiken sind auf Langlebigkeit und Inflation zurückzuführen, welche die Dauer und Höhe der Rentenzahlungen beeinflussen.

Die Fälligkeiten von Pensionsverpflichtungen (Rentenzahlungen) sind unter Annahmen für die Sterblichkeits- und Inflationserwartungen bekannt. Die Cashflows der Kapitalanlage hingegen sind in der Regel nicht bekannt. Die strategische Asset-Allokation der Kapitalanlage wird häufig mittels ALM-Studie optimiert, welche eben nicht die Liability Cashflows, sondern lediglich deren Barwert berücksichtigt. Der Rechnungszins als Diskontsatz dieser Cashflows steht hier im Fokus. Unterschiedliche Rechnungslegungsvorschriften ergeben so unterschiedliche Zielfunktionen. Nach HGB (BilMog) werden Verbindlichkeiten-Cashflows jährlich mit dem 10-Jahres-Durchschnitt der Null-Kupon-Euroswapzinsen zzgl. eines Spread-Aufschlags diskontiert.

Unter IFRS wird hingegen mit der 10-Jahres-AA-Corporate-Bond-Rendite diskontiert. Der HGB-Diskontzinssatz ist aufgrund dieser Glättung nicht so volatil wie der IFRS-Zinssatz. Bei steigenden Zinsen wird der HGB-Diskontzins aufgrund der Durchschnittsbildung erst einmal weiter sinken. Dies führt entsprechend zu einem weiteren Anstieg der HGB-Verbindlichkeiten. Der IFRS-Zinssatz steigt jedoch sofort bei einem allgemeinen Zinsanstieg, und somit sinken die IFRS-Verbindlichkeiten unmittelbar. Das führt zu Zielkonflikten, und es gibt keine optimale Lösung, die beiden Rechnungslegungsvorschriften gerecht wird.

Die Zielsetzung und Betrachtungsweise bei der Steuerung der Pensionsrisiken ist entscheidend. Es muss ein Ziel festgelegt werden, weitere untergeordnete Ziele können in Form von Nebenbedingungen einfließen.

Statt obsoleter Anleihenindizes…

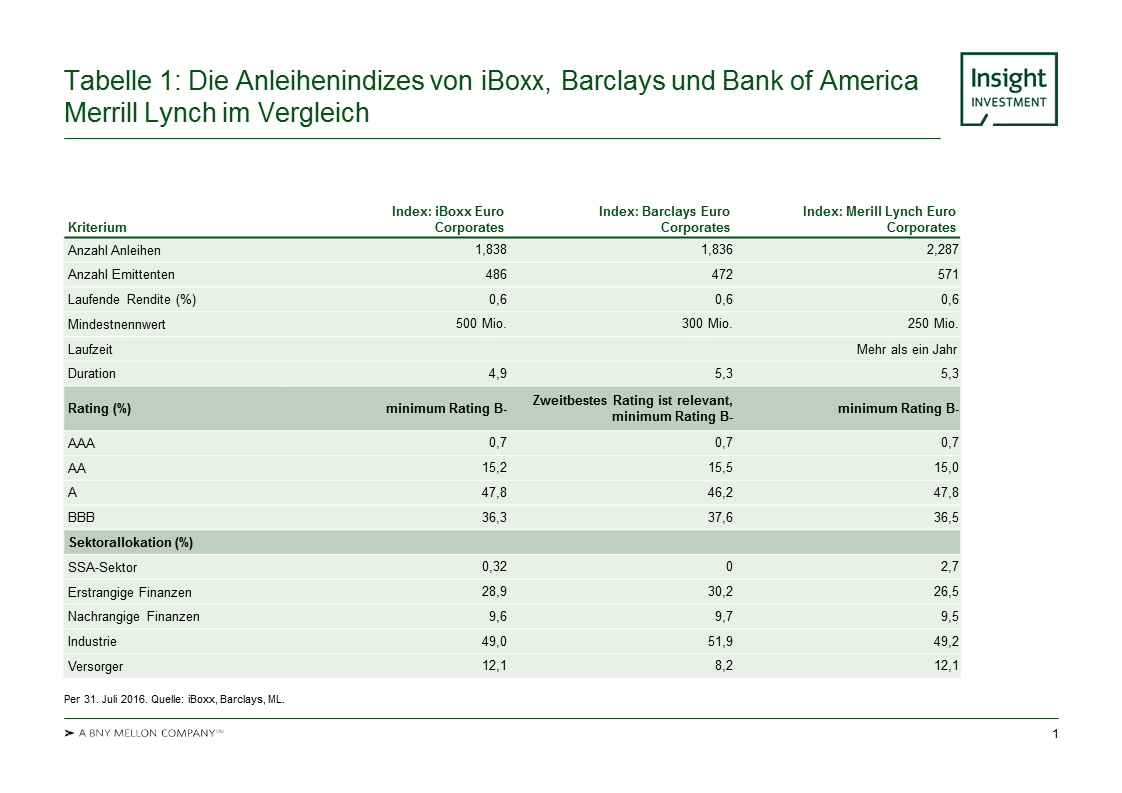

Die strategische Asset-Allokation aus der ALM-Studie wird i.d.R. durch Marktindizes als strategische Benchmark implementiert. Aus historischen und regulatorischen Gründen ist die weitaus größte Allokation der Kapitalanlage in Investment-Grade-Euro-Anleihen. Die am weitesten verbreiteten Anbieter von Euro-Anlageindizes sind iBoxx, Barclays und die Bank of America Merrill Lynch. Diese Indizes weisen nahezu identische Cashflow-Profile auf:

Tabelle 1: Die Anleihenindizes von iBoxx, Barclays und Bank of America Merrill Lynch im Vergleich.

Per 31. Juli 2016. Quelle: iBoxx, Barclays, ML.

Grafik zur Volldarstellung anklicken.

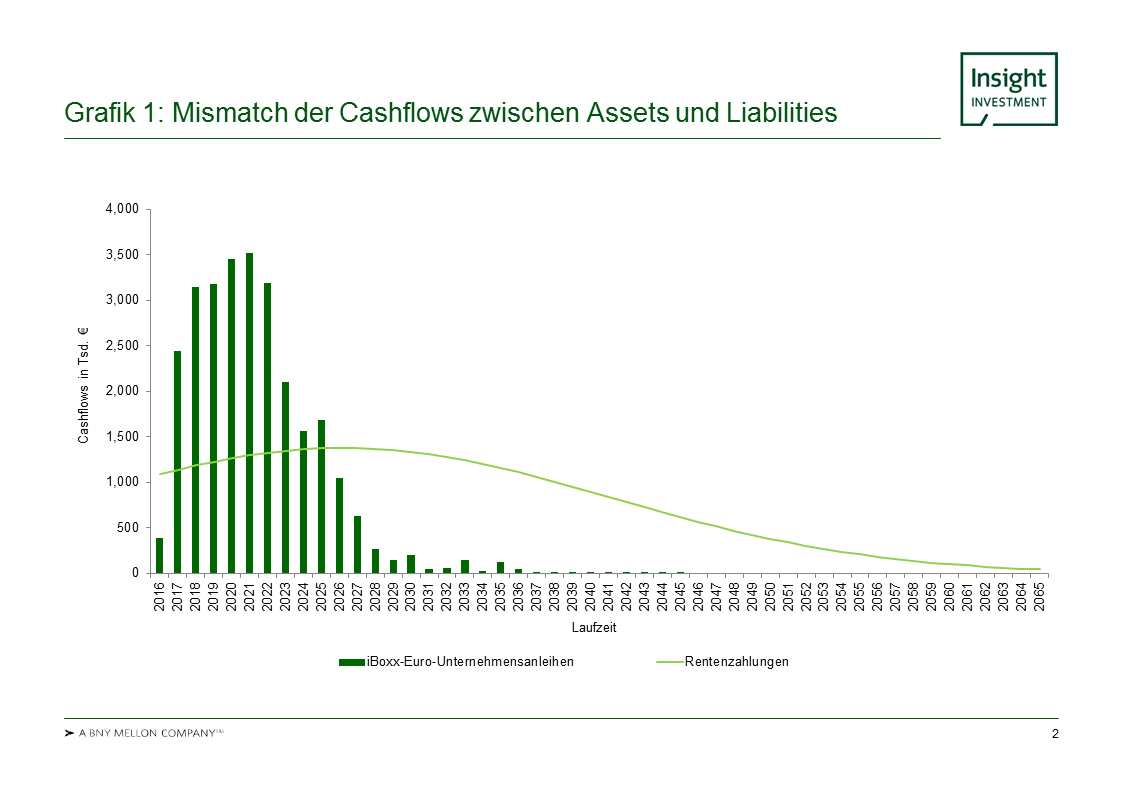

Der iBoxx Euro-Anlagenindex ist in Deutschland für institutionelle Anleger am weitesten verbreitet. Die erwarteten Cashflows, die sich aus diesem Index ergeben, haben aber nichts mit den zu erbringenden Rentenzahlungen einer Pensionseinrichtung zu tun. Ein wesentlicher Nachteil von Marktindizes ist aus Sicht des Pensionswesens, dass besonders langlaufende Verbindlichkeiten nicht gedeckt werden:

Grafik 1: Mismatch der Cashflows zwischen Assets und Liabilities.

Quelle: Insight Investment.

Grafik zur Volldarstellung anklicken.

Hinzu kommt, dass die laufende Rendite der Indizes i.d.R. unterhalb des Rechnungszinses liegt. So liegen derzeit diese Indizes bei unter 1% in der laufenden Rendite, die Rechnungszinsen aber bei 2 bis 3,5%. Die Duration von den Indizes liegt bei ca. 5 Jahren, während typische Pensionsverbindlichkeiten eine Duration von 15 oder mehr Jahren haben. Neben diesen Cashflow Mismatches gibt es weitere Unterschiede zwischen Marktindizes und den Pensionsverpflichtungen. Diese Abweichungen bedeuten erhöhte Risiken bei der Erfüllung der Pensionsversprechen.

…Liability Benchmark verwenden

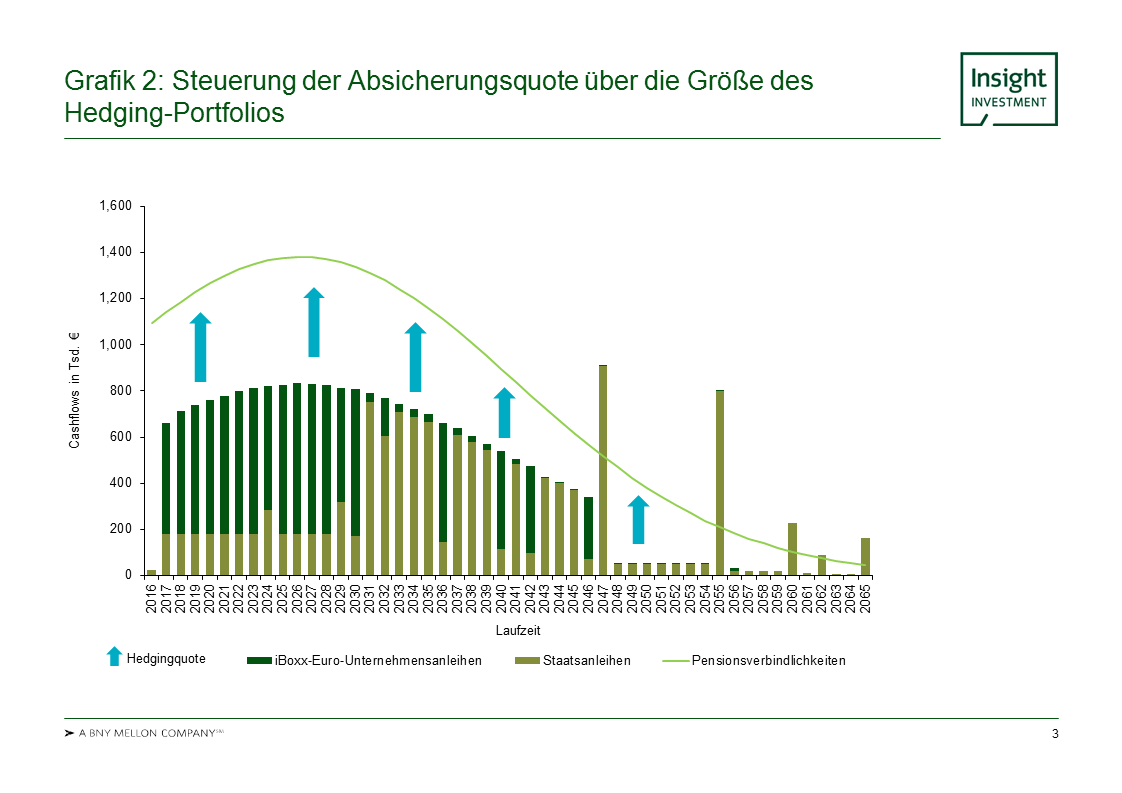

Eine effizientere Vorgehensweise für die Bedeckung der Liability Cashflows ist es, die klassischen Anleihenindizes durch eine sogenannte Liability Benchmark zu ersetzen, welche die Rentenzahlungen abbildet, und dann ein geeignetes Investmentuniversum abzugrenzen, aus dem ein Liability-nahes Portfolio konstruiert wird. Durch periodische Zahlungsflüsse werden so die Pensionsverpflichtungen gedeckt und die Risikotragfähigkeit der Pensionseinrichtung erhöht.

Die Ausrichtung der Kapitalanlagen an den Fälligkeiten der Verbindlichkeiten führt netto in der ALM-Betrachtung zu einer Verringerung der Zinssensitivität. Die Ausrichtung der Asset Cashflows an den Cashflows der Verbindlichkeiten in dem sogenannten Liability Hedging Portfolio bedeutet i.d.R. eine Verlängerung der Duration der Fixed-Income-Allokation. Ist keine Durationsverlängerung gewünscht, weil z.B. steigende Zinsen erwartet werden, reduziert man die Fixed-Income-Allokation entsprechend so, dass kapitalgewichtet die Duration der Gesamtanlagen unverändert bleibt. Die Allokationshöhe in diesem Liability Matching Portfolio entspricht einer Absicherungsquote für die Pensionsrisiken. Das damit i.d.R. freigewordene Kapital kann in Asset-Klassen mit größerem Renditepotenzial, aber hoher Qualität investiert werden. Diese Effizienzsteigerung erfordert keinen Einsatz von Derivaten.

Grafik 2: Steuerung der Absicherungsquote über die Größe des Hedging Portfolios.

Quelle: Insight Investment.

Grafik zur Volldarstellung anklicken.

Bei dem Übergang zur Liability Benchmark werden klassische Anleihen-Benchmarks obsolet. In dem Liability Hedging Portfolio können auch illiquide Kreditanleihen hoher Bonität zum Einsatz kommen. Ein Portfolio mit illiquiden Kreditanlagen kann so strukturiert werden, dass Kupons und andere Rückzahlungen an die erforderlichen Liability Cashflows angepasst werden. Dies ist i.d.R bei Laufzeiten bis zu 10 Jahren möglich.

Fazit: Umdenken in der Zielsetzung

Die expansive Geldpolitik hat die Bewertungen der Kapitalanlage verzerrt und die Aussicht auf notwendige Renditen getrübt. Dies erfordert ein Umdenken in der Zielsetzung. Es geht darum, die Wahrscheinlichkeit für die Erfüllung von Pensionsversprechen zu erhöhen, und nicht um reine Renditemaximierung. Die Asset-Seite allein kann aber das Finanzierungsdilemma nicht lösen. Weitere Leistungskürzungen werden folgen. Mit der vorgeschlagenen Effizienzerhöhung der Fixed Income Assets kann jedoch das Ausmaß dieser Leistungskürzungen sowie etwaiger Nachschusszahlungen von Arbeitgebern reduziert werden.

Der Autor ist Head of Business Development, Europe, der Insight Investment, London, UK.

Von ihm und anderen Autorinnen und Autoren der Insight Investment erschienen zwischenzeitlich bereits auf LEITERbAV:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime:

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Pensions & Assets:

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

ABS – eine unterschätzte Asset-Klasse mit Potenzial:

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment:

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent:

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

Deutsche EbAV zwischen negativen Cashflows und Forced Selling:

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging:

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Der Umgang mit der Polykrise:

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Nutzt die Zeit:

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Zwischen sinkenden Asset-Preisen und Liability-Gewinnen:

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

Die asynchrone wirtschaftliche Erholung

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

Fallen Angels:

The better High Yield

von Frank Diesterhöft, 29. September 2021

Ein Plädoyer:

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

De-Risiking im Niedrigzinsumfeld:

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

Governance ist mehr … als nur ein Wort

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

Pensionsrisiken aus der Stakeholder-Perspektive

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

Fünf gute Gründe für Emerging Markets Corporate Debt

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

Wohin mit dem Geld?

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

Nachhaltiges Investieren in festverzinsliche Wertpapiere

von Olaf John, Frankfurt am Main, 16. Mai 2019

ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten?

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

Aktienrenditen mit reduziertem Downside – Aber wie?

von Olaf John, London, 6. September 2018

Klimabezogene Risiken bei Anleihe-Emittenten

von Olaf John, London, 12. Juni 2018

Absolute Return mit Private Debt?!

von Olaf John, London, 4. April 2017

Investment Grade Private Debt:

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

Effiziente Anleihenallokation im Negativzinsumfeld

von Olaf John, London, 24. August 2016

Mögliche Zinswende:

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

Collateral Pool: Verschuldung, Verzerrung

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

Bericht aus London: Pensions, Freedom und Lamborghinis.

von Olaf John, London, 15. Oktober 2015

LDI als Alternative zum Prinzip Hoffnung.

von Wolfgang Murmann, London, 20. Mai 2015

Globales Farmland als Anlageklasse.

von Olaf John, London, 14. September 2014

Ist der Longevity Swap die bessere Versicherung?

von Wolfgang Murmann, London, 4. Juni 2014

CRE-Darlehen als Anlageklasse:

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

Die drei Trugschlüsse über LDI-Strategien.

von Olaf John, London, 11. November 2013

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Olaf John

Head of Business Development, Europe

Insight Investment, 160 Queen Victoria Street, London EC4V 4LA

Tel.: +44 20 7321 1944

Email: Olaf.John@InsightInvestment.com

WICHTIGE INFORMATIONEN:

Bei diesem Artikel handelt es sich um die Meinung des Autors. Der Beitrag repräsentiert nicht notwendigerweise die Meinung von Insight Investment. Hinsichtlich der Richtigkeit oder Vollständigkeit der Informationen übernimmt Insight Investment keine Gewährleistung. Ferner wird keinerlei Haftung für etwaige Fehler oder Auslassungen in Bezug auf diese Informationen übernommen.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2019 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.