Der schnelle Anstieg der Zinsen hat für zahlreiche deutsche Industrieunternehmen Entspannung bei ihren Versorgungswerken gebracht und die Funding Ratios auf Rekordwerte getrieben. Nutzen die Unternehmen die Gelegenheit, um sich wetterfest zu machen? Um gegen eine mögliche Wende der Zinswende gerüstet zu sein? Wolfgang Murmann mahnt jedenfalls, nicht nach Münzwurf zu entscheiden.

+++ Ausfinanzierungsgrade der deutschen Unternehmen im Zuge der Zinswende in einer historisch einzigartigen Dynamik angestiegen (plus 8 Prozentpunkte in 2022 im DAX; Kontext: plus 10 Prozentpunkte von 2012 bis 2021): Neues Allzeithoch +++

+++ Investment Grade-Unternehmensanleihen-Renditen in der Region von 4,5% bis 5,0%: 15-Jahres-Hoch +++

+++ De-Risking-Preise auf einem 15-Jahres-Tief +++

+++ Über 40% der DAX- und MDAX-Unternehmen mit einem Ausfinanzierungsgrad zwischen 80 und 125%1 und somit in der finanziellen Lage, finale De-Risking-Schritte einzuleiten +++

Soweit so gut. Aber: Noch wird beim Zins meistens die Münze geworfen.

Hedge Beta: Wie hoch sind die Liability-Absicherungsquoten?

Der Pension Monitor ist eine fortlaufende Studie der Frankfurt School of Finance & Management in Kooperation mit Insight Investment und bewertet Pensionsrisiken aus einer Kapitalmarktperspektive.

Während die ersten drei Ausgaben ausschließlich die Pensionsrisiken der deutschen Unternehmen betrachteten, lag der Analyseschwerpunkt des vierten Pension Monitor (Veröffentlichung aller Ergebnisse folgt) darauf, wie deutsche Pensionseinrichtungen im internationalen Vergleich abschneiden.

Hierzu wurden über 2.000 Unternehmen mit einer Marktkapitalisierung von insgesamt etwa 35 Billion Euro (entspricht circa 40% der Marktkapitalisierung aller börsennotierten Unternehmen weltweit) in 14 Ländern2 anhand ihrer Geschäftsberichte von 2010 bis 2022 untersucht.

Die gute Nachricht vorab: Die Ausfinanzierungsgrade deutscher Unternehmen haben sich weit überdurchschnittlich verbessert, insb. in den Jahren 2021 und 2022. Allerdings besteht hinsichtlich des Pensions-Risikomanagements deutlicher Nachholbedarf, wie ein Blick auf das sogenannte Hedge Beta aufzeigt.

Das Hedge Beta gibt an, in welchem Umfang das Planvermögen die Barwertänderungen der Pensionsverpflichtungen immunisiert. Es ist also ein Schätzer für die Höhe der Liability-Absicherungsquote (insbesondere Zins): Ein Hedge Beta von 100% bedeutet, dass eine Pensionseinrichtung vollständig gegen Zinsänderungen abgesichert ist, ein Hedge Beta von 50%, dass sie zur Hälfte immun ist; bei sinkenden Zinsen droht folglich eine Verschlechterung des Ausfinanzierungsgrades. Die Auswertung des Hedge Beta ergab folgendes Bild:

• Durchschnitt weltweit: knapp 80%

• Höchstes Hedge Beta: circa 95% (Großbritannien)

• Deutschland: gut 40%

Abb. 1: Niedrige Hedge Betas in Deutschland in einem internationalen Vergleich. Quelle: Insight Investment, 4. Pension Monitor. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment, 4. Pension Monitor. Grafik zur Volldarstellung anklicken.

Es wäre freilich zu eindimensional, hieraus abzuleiten, ob in der deutschen bAV Hedging-(Nachhol-)Bedarf besteht oder nicht. Denn: Niedrige Ausfinanzierungsgrade sprechen in der Regel für ertragsorientierte Asset-Allokationen, wohingegen mit einem zunehmenden Ausfinanzierungsgrad grundsätzlich risikoorientierte Kapitalanlagestrategien wie zum Beispiel LDI in den Vordergrund rücken.

Aufschlussreicher sind daher normierte Kennzahlen: Setzt man bspw. das Hedge Beta (~Zins-Absicherungsquote) in das Verhältnis mit dem Ausfinanzierungsgrad, erfährt man, wie hoch das Liability Hedging je Prozentpunkt Ausfinanzierungsgrad ist. Intuitiv würde man Werte um 1 erwarten, sprich, dass die Absicherungsquote in etwa dem Ausfinanzierungsgrad entspricht. Per Ende 2022 ergab sich folgendes Bild:

• Durchschnitt weltweit: 0,9

• Großbritannien: 0,89

• Deutschland: 0,64

Bekanntermaßen ist Großbritannien aufgrund seiner Regulatorik ein besonders risikoaverser Pensionsmarkt, weshalb einerseits die hohen Werte (Hedge Beta, Hedge Beta zu Ausfinanzierungsgrad) wenig überraschen und andererseits Quervergleiche nur bedingt zulässig sind. Interessanter ist daher der Blick auf die globalen Zahlen:

Und hier ergibt sich für die deutsche bAV sowohl absolut (40% versus 80% Hedge Beta), als auch relativ (0,6 versus 0,9 Hedge Beta zu Ausfinanzierungsgrad) ein sehr ausgeprägtes Under-Hedging. In Zahlen: Um das Hedging Gap per Ende 2022 zu schließen, müssten deutsche Unternehmen zusätzlich Pensionsverpflichtungen in Höhe von knapp 87 Milliarden Euro3 absichern!

Wurde die Zinswende genutzt um die Absicherungsquoten zu erhöhen?

Während der langjährigen Niedrigphase galt vielerorts das durchaus valide Argument, dass Liability Hedging in der damaligen Zinslandschaft wenig opportun erschien. Taktische (Markt-) Überlegungen gepaart mit im internationalen Vergleich niedrigen Ausfinanzierungsgraden waren ursächlich dafür, dass deutsche Pensionseinrichtungen viele Jahre lang (bewusst oder unbewusst) sehr niedrige Zins-Absicherungsquoten aufgewiesen haben. Entsprechend profitierten sie, wie in 2022 eindrucksvoll beobachtet und von anderen Publikationen hinreichend beleuchtet, überdurchschnittlich von steigenden Zinsen.

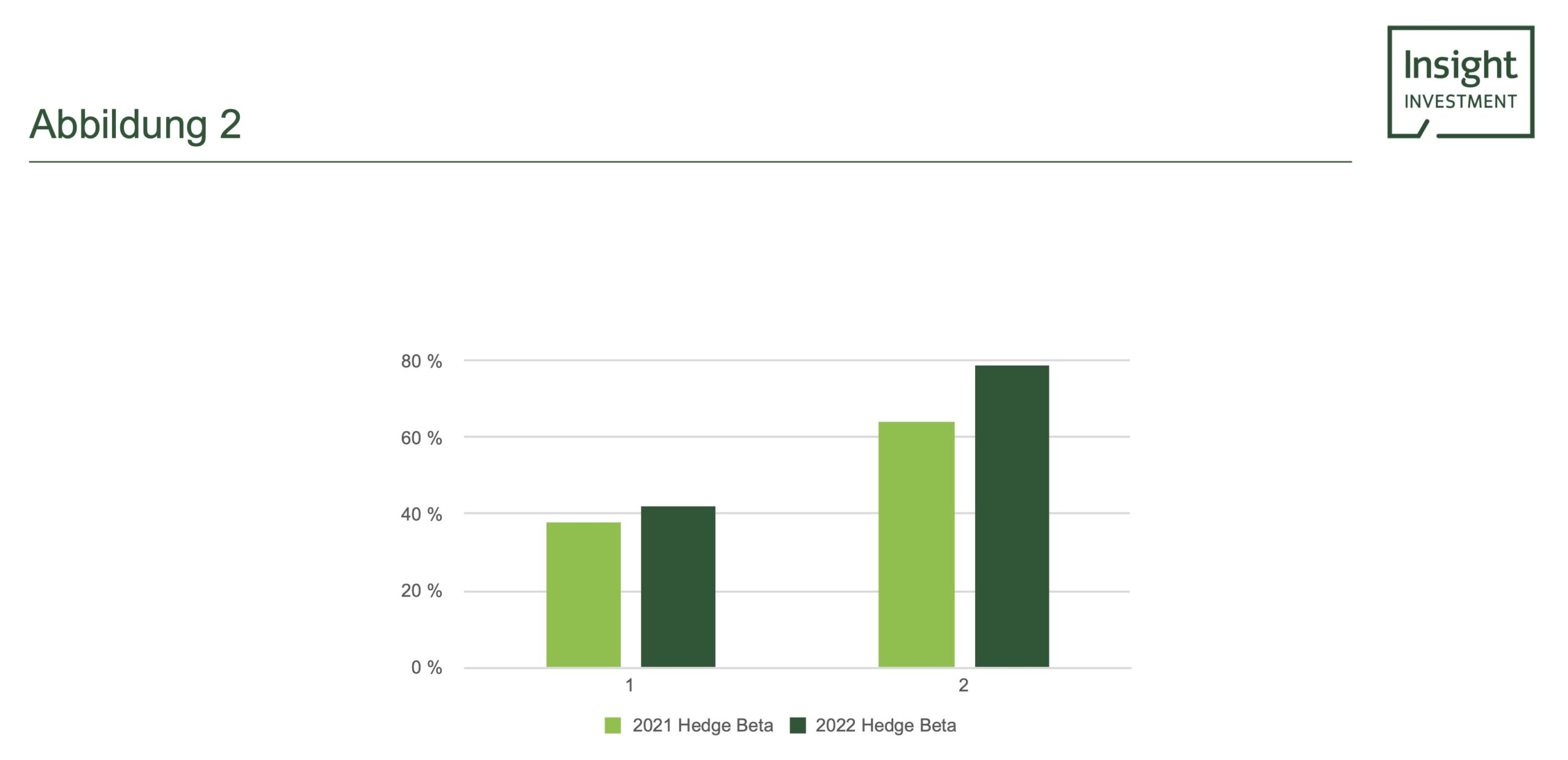

Eine spannende Frage ist daher, ob, und falls ja in welchem Umfang deutsche Trägerunternehmen die Zinswende dazu genutzt haben um „Risiken vom Tisch zu nehmen“. Und die Antwort ist: nein! Während die weltweiten Hedge Betas von 2021 auf 2022 von etwa 65% auf knapp 80% anstiegen, war in Deutschland lediglich eine marginale Erhöhung von knapp unter 40% auf knapp über 40% zu verzeichnen.

Abb. 2: Deutsche Pensionseinrichtungen – wenig De-Risking trotz Zinswende.

Quelle: Insight Investment, 4. Pension Monitor. Grafik zur Volldarstellung anklicken.

Fazit: Wenn nicht jetzt, wann dann?

Deutsche Pensionseinrichtungen waren im internationalen Vergleich aufgrund des strukturellen „Underhedging“ die größten Gewinner der Zinswende in 2022: Der Bawert der Pensionsverpflichtungen sank im Jahresverlauf um über 84 Milliarden Euro4 und hiefte die Ausfinanzierungsgrade auf ein neues Allzeithoch. Allerdings wurde – erneut im internationalen Vergleich – die Opportunität stark gestiegener Zinsen hierzulande in der Breite bislang kaum genutzt, sodass die deutschen Pensionseinrichtungen, was die Zins-Absicherungsquoten betrifft, nach wie vor einen der hinteren Plätze belegen. Dementsprechend ist die deutsche bAV überdurchschnittlich vulnerabel gegenüber etwaigen Zinsrückgängen.

Mit Blick auf die aktuellen De-Risking-Marktbedingungen – die Renditen für Anleihen mit Investment-Grade-Qualität notieren auf einem 15-Jahres-Hoch – stellt sich daher die berechtigte Frage: Wenn nicht jetzt, wann dann?

Abb. 3: Aktuelle De-Risking Marktkonditionen.

Quelle: Insight Investment; indikative Buy & Maintain Renditen per 13. Oktober 2023. Grafik zur Volldarstellung anklicken.

Solange die Zinsen auf dem aktuellen Niveau verweilen (oder gar steigen) droht kein Ungemach. Aber wehe es kommt die Wende der Zinswende. Sollten die Zinsen wieder auf das Niveau von Anfang 2022 fallen, würde gelten: Wie gewonnen, so zerronnen – und die Dynamik an den Zinsmärkten sollte nicht unterschätzt werden, wie die nachfolgende Grafik (neben dem (fast) einzigartigen Zinsanstieg in 2022 in über 150 Jahren (US-)Datenhistorie) eindrucksvoll veranschaulicht. Kopf oder Zahl?!

Abb. 4: Jährliche Veränderung der Renditen 10-jähriger US Treasuries.

Insight Investment auf Basis Robert Shiller. Grafik zur Volldarstellung anklicken.

Der Autor ist Head of Distribution and Solutions, Germany and Austria der Insight Investment in Frankfurt.

Kontakt:

Wolfgang Murmann

Head of Distribution and Solutions, Germany and Austria

Insight Investment

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am Main

Tel.: +49 69 12014 2656

Mob.: +49 162 240 0685

Email: Wolfgang.Murmann@InsightInvestment.com

Internet: www.insightinvestment.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von Murmann und anderen Autorinnen und Autoren der Insight Investment sind zwischenzeitlich bereits auf LEITERbAV erschienen:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime: Pensions & Assets: ABS – eine unterschätzte Asset-Klasse mit Potenzial: Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment: Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent: Deutsche EbAV zwischen negativen Cashflows und Forced Selling: Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging: Der Umgang mit der Polykrise: Nutzt die Zeit: Zwischen sinkenden Asset-Preisen und Liability-Gewinnen: Die asynchrone wirtschaftliche Erholung Fallen Angels: Ein Plädoyer: De-Risiking im Niedrigzinsumfeld: Governance ist mehr … als nur ein Wort Pensionsrisiken aus der Stakeholder-Perspektive Fünf gute Gründe für Emerging Markets Corporate Debt Wohin mit dem Geld? Nachhaltiges Investieren in festverzinsliche Wertpapiere ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten? Aktienrenditen mit reduziertem Downside – Aber wie? Klimabezogene Risiken bei Anleihe-Emittenten Absolute Return mit Private Debt?! Investment Grade Private Debt: Effiziente Anleihenallokation im Negativzinsumfeld Mögliche Zinswende: Collateral Pool: Verschuldung, Verzerrung Bericht aus London: Pensions, Freedom und Lamborghinis. LDI als Alternative zum Prinzip Hoffnung. Globales Farmland als Anlageklasse. Ist der Longevity Swap die bessere Versicherung? CRE-Darlehen als Anlageklasse: Die drei Trugschlüsse über LDI-Strategien.

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

The better High Yield

von Frank Diesterhöft, 29. September 2021

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

von Olaf John, Frankfurt am Main, 16. Mai 2019

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

von Olaf John, London, 6. September 2018

von Olaf John, London, 12. Juni 2018

von Olaf John, London, 4. April 2017

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

von Olaf John, London, 24. August 2016

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

von Olaf John, London, 15. Oktober 2015

von Wolfgang Murmann, London, 20. Mai 2015

von Olaf John, London, 14. September 2014

von Wolfgang Murmann, London, 4. Juni 2014

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

von Olaf John, London, 11. November 2013

Fußnoten:

1) Quelle: WTW DAX Pensionswerke 2022.

2) Deutschland, Österreich, Schweiz, USA, Kanada, Großbritannien, Irland, Japan, Dänemark, Schweden, Belgien, Frankreich, Niederlande und Italien.

3) Bezogen auf das Researchuniversum des 4. Pension Monitor.

4) Bezogen auf das Researchuniversum des 4. Pension Monitor.

Wichtige Angaben

RISIKOHINWEISE

Die Performance der Vergangenheit ist kein Hinweis auf die zukünftige Entwicklung. Die Investition in jegliche Strategie birgt ein Verlustrisiko, das teilweise auf Wechselkursschwankungen zurückzuführen ist.

Die ausgewiesenen Performanceergebnisse, ob vor oder nach Abzug von Managementgebühren, spiegeln die Wiederanlage von Dividenden und/oder Einnahmen und sonstigen Erträgen wider. Performanceangaben vor Gebühren beinhaltet keine Gebühren, Steuern und Abgaben. Diese können sich erheblich nachteilig auf die Performance einer Anlage auswirken. Steuern und bestimmte Gebühren, wie z. B. Währungsumrechnungsgebühren, können von der individuellen Situation des einzelnen Anlegers abhängen und können sich in Zukunft ändern.

Die angestrebte Wertentwicklung ist keine Garantie, kann möglicherweise nicht erreicht werden und es kann zu einem Kapitalverlust kommen. Die vorgestellten Szenarien sind eine Schätzung der künftigen Wertentwicklung. Diese beruhen auf Erkenntnissen aus der Vergangenheit, wie sich der Wert dieser Anlage im Laufe der Zeit verändert, und/oder auf den vorherrschenden Marktbedingungen und sind kein exakter Indikator. Sie sind von Natur aus spekulativ und stellen nur eine Schätzung dar. Das Ergebnis, das Sie erzielen, hängt davon ab, wie sich der Markt entwickelt und wie lange Sie die Anlage/das Produkt halten. Strategien, die ein höheres Leistungsziel verfolgen, gehen im Allgemeinen ein höheres Risiko ein, um dieses Ziel zu erreichen, und haben daher ein größeres Potenzial, dass die Renditen erheblich von den Erwartungen abweichen. Jegliche Performanceziele sind keine Garantie, können möglicherweise nicht erreicht werden und es kann zu einem Kapitalverlust kommen. Fonds, die ein höheres Performanceziel verfolgen, gehen in der Regel ein höheres Risiko ein, um dies zu erreichen, und haben daher ein größeres Potenzial, dass die Renditen signifikant anders ausfallen als erwartet. Dementsprechend sind diese Prognosen nur eine Schätzung.

ANLAGERISIKEN

Anleihen, Liability Driven Investment und Multi Asset

• Wenn das Portfolio mehr als 35 % seines Nettoinventarwerts in Wertpapieren eines staatlichen Emittenten hält, kann der Wert des Portfolios erheblich beeinträchtigt werden, wenn einer oder mehrere dieser Emittenten seinen Verpflichtungen nicht nachkommen kann oder eine Herabstufung des Ratings erleidet.

• Ein Credit Default Swap (CDS) bietet einen gewissen Schutz gegen Zahlungsausfälle von Schuldnern, aber es gibt keine Garantie dafür, dass ihre Verwendung effektiv ist oder das gewünschte Ergebnis erzielt.

• Der Emittent eines Schuldtitels zahlt dem Anleihegläubiger bei Fälligkeit möglicherweise weder Erträge noch Kapital aus/zurück.

• Derivate können zur Erzielung von Renditen sowie zur Senkung der Kosten und/oder des Gesamtrisikos des Portfolios eingesetzt werden. Der Einsatz von Derivaten kann mit einem höheren Risiko verbunden sein. Eine kleine Kursänderung des Basiswertes kann zu einer überproportionalen Kursänderung der derivativen Anlage führen.

• Anlagen in Emerging Markets können weniger liquide und risikoreicher sein als in entwickelten Märkten, und es können Schwierigkeiten bei der Rechnungslegung, dem Handel, der Abwicklung und der Verwahrung auftreten.

• Anlagen in Anleihen werden von Zinssätzen und Inflationstrends beeinflusst, die sich auf den Wert des Portfolios auswirken können.

• Wo High-Yield-Instrumente gehalten werden, deutet ihre geringe Kreditwürdigkeit auf ein erhöhtes Ausfallrisiko hin, was sich auf den Wert des Portfolios auswirken kann.

• Der Vermögensverwalter kann in Instrumente investieren, die schwer zu verkaufen sind, wenn die Märkte in einer angespannten Lage sind.

• Wird Leverage im Rahmen der Portfolioverwaltung durch den Einsatz von Swaps und anderen derivativen Instrumenten eingesetzt, kann dies die Gesamtvolatilität erhöhen. Jedes Ereignis, das sich negativ auf den Wert einer Investition auswirkt, würde durch den Einsatz von Leverage im Portfolio vergrößert. Ein möglicher Verlust wäre somit größer als ohne den Einsatz von Leverage.

• Immobilienvermögen ist von Natur aus weniger liquide und schwieriger zu verkaufen als andere Vermögenswerte. Die Bewertung von Sachwerten ist ein Ergebnis des Gutachters und weniger des realen Werts.

• Es wird versucht mögliche Ungleichheiten zwischen den Anteilseignern eines Publikumsfonds durch die Berechnungsmethodik der Performancegebühren zu beseitigen. Allerdings kann es Gelegenheiten geben, an denen der Anteilseigner Performancegebühren zahlt ohne eine entsprechende Leistung erhalten zu haben.

Dies ist ein Werbedokument und der Inhalt ist nicht als Anlageempfehlung zu verstehen. Sofern nicht anders angegeben, entsprechen die geäußerten Ansichten und Meinungen denen von Insight Investment zum Zeitpunkt der Veröffentlichung und können sich ändern. Dieses Dokument ist daher nicht als Angebot oder Aufforderung zur Abgabe eines Angebots an jemanden in einem Rechtsgebiet zu verstehen, in dem ein solches Angebot oder eine solche Aufforderung nicht zulässig ist, oder an eine Person, der es gesetzlich untersagt ist, ein solches Angebot oder eine solche Aufforderung zu machen. Telefongespräche können in Übereinstimmung mit den geltenden Gesetzen aufgezeichnet werden. Herausgegeben von Insight Investment Management (Europe) Limited. Eingetragener Firmensitz Riverside Two, 43-49 Sir John Rogerson’s Quay, Dublin, D02 KV60. Eingetragen in Irland unter Registernummer 581405. Insight Investment Management (Europe) Limited unterliegt der Finanzaufsicht der irischen Zentralbank (Central Bank of Ireland). CBI Kennzeichen C154503.

© 2023 Insight Investment. Alle Rechte vorbehalten.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2023 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.