Die Bedeutung von Emerging Markets für die globale Weltwirtschaft ist stark gestiegen, und das gilt für deren Corporate Bonds nicht minder. Diversifikation und risikoadjustierte Renditen, Qualität und Tiefe des Markets: Sabrina Jacobs analysiert Lage und Perspektive einer für institutionelle Investoren wichtiger werdenden Asset-Klasse.

Die Zusammensetzung des weltweiten Bruttosozialproduktes (BSP) hat sich seit dem Beitritt Chinas zur Welthandelsorganisation (WTO) im Jahr 2001 deutlich zu Gunsten der Emerging Markets (EM) verschoben: von ca. 40% auf 60% auf Basis der Kaufkraftparität.

Ein zweistelliges Wachstum in den letzten zwei Jahrzehnten hat China mit einem BSP von über 14 Billionen USD zur zweitgrößten Volkswirtschaft der Welt gemacht.

Diese Entwicklung beschränkt sich aber bei weitem nicht nur auf China. Indien und Brasilien gehören neben China inzwischen auch zu der Liste der „Top-10-Volkswirtschaften“ der Welt, weitere sechs Schwellenländer befinden sich in den „Top-20“.

Traditionell wurde das Wachstum in den Emerging Markets durch Exporte angetrieben. Schwellenländer stellten Konsum- und Industriegüter her, um die Nachfrage aus den entwickelten Ländern (DM = Developed Markets) zu befriedigen. Der starke Anstieg der Mittelschichten in den EM hat in den letzten Jahren den lokalen Konsum deutlich angekurbelt. Private Nachfrage und Investitionen in den Heimatmärkten sind inzwischen die Haupttreiber des Wachstums.

Außerdem haben die Verflechtungen zwischen Emerging-Market-Ländern und -Regionen zugenommen. So ist z.B. das Handelsvolumen zwischen China und Lateinamerika von 17 Milliarden USD im Jahre 2002 auf inzwischen über 300 Milliarden USD gestiegen, und der Anteil von EM am globalen Handel hat sich von 30% auf 45% erhöht. Dabei bietet der Ausstieg der USA aus internationalen Handelsabkommen, wie etwa dem Trans Pacific Partnership (TPP), Schwellenländern weitere Chancen die entstehenden Lücken zu füllen.

EM Debt hat sich als wichtige Anlageklasse für Investoren etabliert

Hand in Hand mit dem Wachstum ihrer Volkswirtschaften haben sich auch die Finanzmärkte in Schwellenländern als relevante Investitionsmärkte für internationale Investoren etabliert.

Obwohl EM-Debt im Jahr 2000 nur ca. 2% der internationalen Bondmärkte ausmachte, sind es heute nahezu 25%.

Dennoch, im Gegensatz zu DM, wo die Kapitalmärkte als größter Kreditgeber fungieren, sind Banken für EM-Unternehmen weiterhin die Hauptquelle der Fremdfinanzierung. Längerfristig sollte der Trend aber auch in EM verstärkt zur Disintermediation der Banken gehen. Der Markt für EM Corporate Credit zeigt, dass diese Entwicklung bereits im Gange ist.

Vor 20 Jahren gab es diesen Markt im Grunde noch gar nicht. Aber vor allem seit der globalen Finanzkrise im Jahr 2008 hat er sich sehr stark weiterentwickelt und von damals 560 Mrd. auf ein heutiges Volumen von 2,3 Bio USD vervierfacht. Damit ist er doppelt so groß wie die Märkte für US High Yield und EM-Staatsanleihen in Hartwährung.

Mit dem Wachstum des EM-Unternehmensanleihemarktes hat sich auch die Liquidität der Bonds deutlich verbessert: der erste von fünf guten Gründen für Investoren, sich verstärkt in EM Credit zu engagieren.

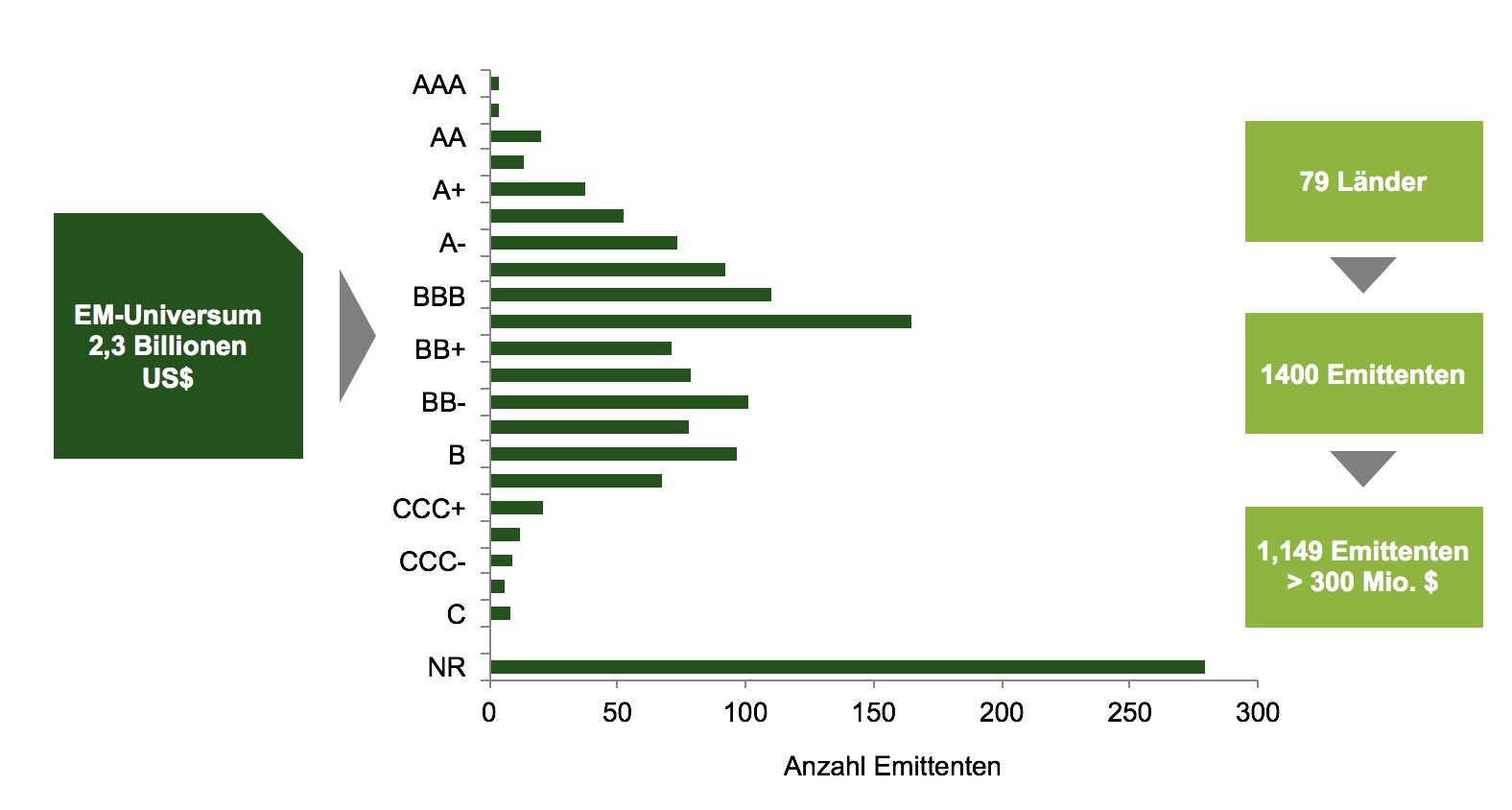

Abb. 1: Das EM-Universum ist überwiegend Investment Grade.

Quelle: Insight und JP Morgan per Juni 2009. Grafik zur Volldarstellung anklicken.

Das EM Credit Universum ist breit diversifiziert …

Das EM-Credit-Universum setzt sich aus ca. 1.400 Emittenten aus 97 Ländern zusammen. Es sei daran erinnert: Anders als bei EM-Staatsanleihen haben Investoren bei EM-Corporates die Auswahl aus den verschiedensten Sektoren, wie z.B. Banken, Energie, Telekommunikation oder Versorger und damit per se mehr Möglichkeiten der Diversifikation.

… und bietet Investitionen mit guter Qualität …

Ebenfalls im Unterschied zum Staatsanleihen-Universum in Hartwährung, dessen gängige Benchmark (EMBI) im Durchschnitt mit „BB+“ ein Rating im High-Yield-Bereich aufweist, besteht die dominante Corporate-Benchmark (CEMBI) zu 58% aus Investment-Grade-Anleihen, siehe Abbildung oben.

Unternehmen in Schwellenländern haben in den vergangenen Jahren höhere Erträge durch Kostensenkungen und Vermögensverkäufe zur Rückzahlung von Schulden genutzt und damit ihre Verschuldungsquoten auf Niveaus gesenkt, die deutlich niedriger sind als bei vergleichbaren DM-Unternehmen. So beträgt die durchschnittliche Nettoverschuldungsquote bei EM IG 1,4x verglichen mit 2,5x für US IG und 3,6x für EUR IG.

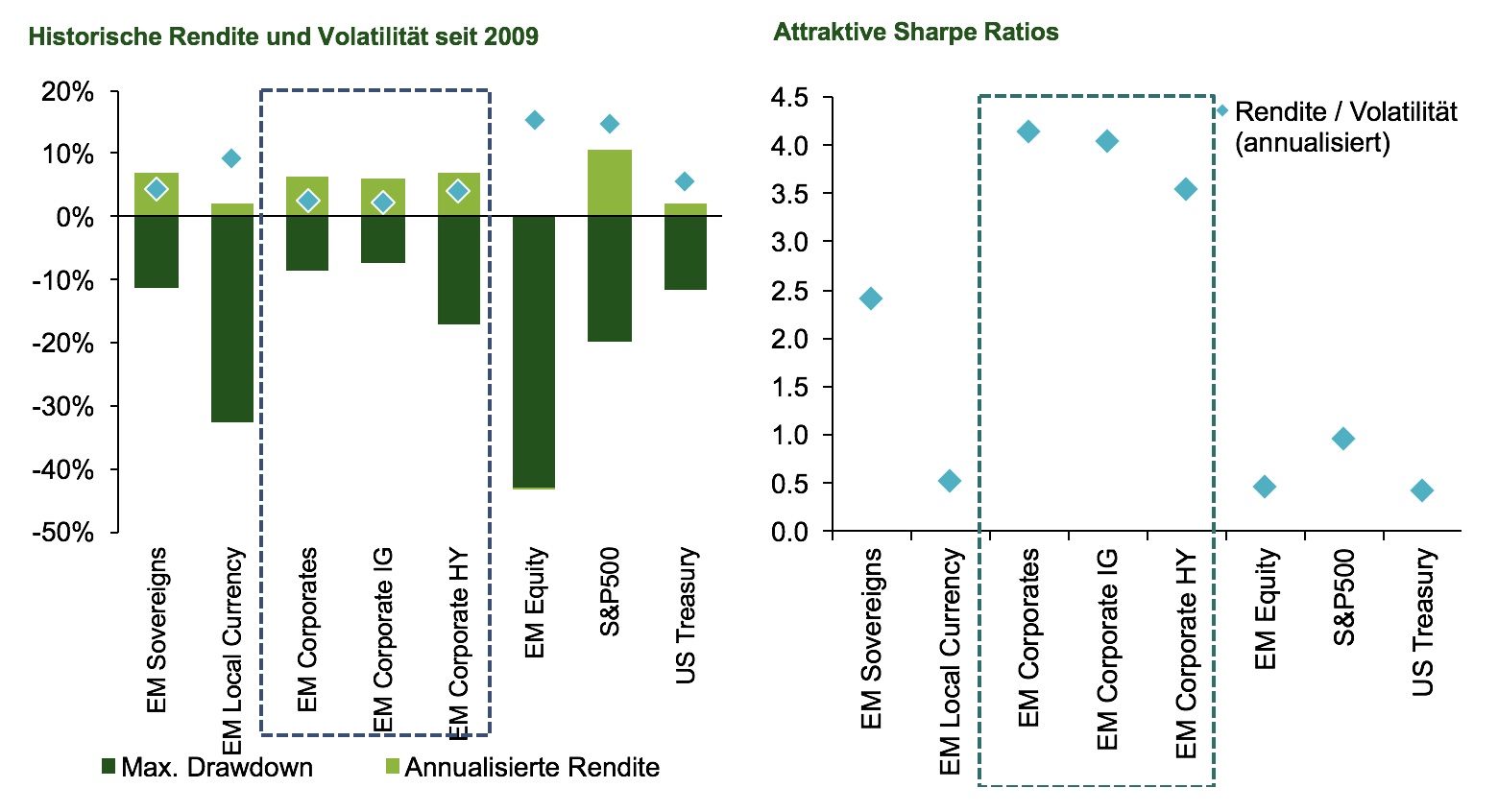

Abb. 2: Überzeugende risikoadjustierte Renditen.

Quelle: JPMorgan und Insight Investment, 30. August 2019, tägliche Renditen seit 2009. Grafik zur Volldarstellung anklicken.

… und attraktiven risikoadjustierten Returns

Historisch haben EM-Unternehmensanleihen in Hartwährung in den letzten 10 Jahren beachtenswerte Renditen aufgewiesen. Vor allem in Relation zur Volatilität ist der Sektor attraktiv und steht deutlich besser da als viele andere EM-Kategorien wie beispielsweise EM Staatsanleihen (lokal und in Hartwährung), EM- und US-Aktien oder sogar US-Staatsanleihen.

Gründe hierfür sehen wir z.B. in der gestiegenen Partizipation lokaler EM-Investoren in ihren eigenen Märkten, der fehlenden Devisenvolatilität, welcher Investoren in lokalen Assets ausgesetzt sind (EM-Währungen sind eine der volatilsten Anlageklassen überhaupt), und dem geringen Volumen an Netto-Neuemissionen: Nur ca. 60 Mrd. USD werden im Jahr 2019 erwartet.

Die Zinssensitivität in EM Credit ist vergleichsweise gering

Zu guter Letzt ist die Duration, d.h. die Sensitivität zu Zinsschwankungen, bei EM Corporates vergleichsweise gering. Dies ist unserer Meinung nach bei einer Investition in EM wünschenswert, da der Markt vielfach als Diversifikator zu anderen Bondinvestitionen gesehen wird und deshalb eine geringe Korrelation aufweisen sollte.

EM Credit bei Insight

Bei Insight sind die zwei wichtigsten Bestandteile unserer EM-Credit-Strategie die Länder-Risikoeinschätzung, d.h. keine Investition in Ländern mit negativem Ausblick, und die Titelselektion, in der die Portfoliomanager von einem starken Kreditanalysten-Team unterstützt werden.

Die Autorin ist Fixed Income Investment Specialist der Insight Investment.

Von ihr beziehungsweise der Insight Investment erschienen zwischenzeitlich bereits auf LEITERbAV:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime:

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Pensions & Assets:

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

ABS – eine unterschätzte Asset-Klasse mit Potenzial:

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment:

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent:

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

Deutsche EbAV zwischen negativen Cashflows und Forced Selling:

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging:

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Der Umgang mit der Polykrise:

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Nutzt die Zeit:

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Zwischen sinkenden Asset-Preisen und Liability-Gewinnen:

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

Die asynchrone wirtschaftliche Erholung

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

Fallen Angels:

The better High Yield

von Frank Diesterhöft, 29. September 2021

Ein Plädoyer:

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

De-Risiking im Niedrigzinsumfeld:

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

Governance ist mehr … als nur ein Wort

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

Pensionsrisiken aus der Stakeholder-Perspektive

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

Fünf gute Gründe für Emerging Markets Corporate Debt

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

Wohin mit dem Geld?

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

Nachhaltiges Investieren in festverzinsliche Wertpapiere

von Olaf John, Frankfurt am Main, 16. Mai 2019

ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten?

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

Aktienrenditen mit reduziertem Downside – Aber wie?

von Olaf John, London, 6. September 2018

Klimabezogene Risiken bei Anleihe-Emittenten

von Olaf John, London, 12. Juni 2018

Absolute Return mit Private Debt?!

von Olaf John, London, 4. April 2017

Investment Grade Private Debt:

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

Effiziente Anleihenallokation im Negativzinsumfeld

von Olaf John, London, 24. August 2016

Mögliche Zinswende:

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

Collateral Pool: Verschuldung, Verzerrung

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

Bericht aus London: Pensions, Freedom und Lamborghinis.

von Olaf John, London, 15. Oktober 2015

LDI als Alternative zum Prinzip Hoffnung.

von Wolfgang Murmann, London, 20. Mai 2015

Globales Farmland als Anlageklasse.

von Olaf John, London, 14. September 2014

Ist der Longevity Swap die bessere Versicherung?

von Wolfgang Murmann, London, 4. Juni 2014

CRE-Darlehen als Anlageklasse:

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

Die drei Trugschlüsse über LDI-Strategien.

von Olaf John, London, 11. November 2013

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Sabrina Jacobs

Fixed Income Investment Specialist

Insight Investment

Email: sabrina.jacobs@InsightInvestment.com

Switchboard: +49 69 12014-2651

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am MainMesseTurm

WICHTIGE INFORMATIONEN

NUR FÜR PROFESSIONELLE MANDANTEN UND QUALIFIZIERTE INVESTOREN. OHNE VORHERIGE SCHRIFTLICHE GENEHMIGUNG NICHT FÜR DIE VERVIELFÄLTIGTUNG VORGESEHEN. BITTE BEACHTEN SIE ALLE RISIKOHINWEISE AM ENDE DIESES DOKUMENTS.

RISIKOANGABEN

Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse. Die Investition in eine Strategie birgt ein Verlustrisiko, das teilweise auf Wechselkursschwankungen zurückzuführen ist.

Anlagen in Schwellenländer können weniger liquide und risikoreicher sein als in die entwickelteren Märkte, und es können Schwierigkeiten bei der Rechnungslegung, dem Handel, der Abwicklung und der Verwahrung auftreten.

Anlagen in Anleihen werden von Zinssätzen und Inflationstrends beeinflusst, die den Wert des Portfolios beeinflussen können.

Wenn Hochzinsinstrumente gehalten werden, deutet ihre geringe Bonität auf ein erhöhtes Ausfallrisiko hin, welches den Wert des Portfolios beeinträchtigen kann.

Anlagen in internationale Märkte unterliegen Wechselkursänderungen, die den Wert des Portfolios beeinflussen können.

Dieses Dokument ist eine finanzielle Werbung und stellt keine Anlageberatung dar. Sofern nicht anders angegeben, entsprechen die geäußerten Ansichten und Meinungen denen von Insight Investment zum Zeitpunkt der Veröffentlichung und können sich ändern. Dieses Dokument darf nicht für die Zwecke eines Angebots oder einer Aufforderung an Dritte in einer Rechtsordnung, in der ein solches Angebot oder eine solche Aufforderung nicht zulässig ist, oder an eine Person verwendet werden, der gegenüber es rechtswidrig ist, ein solches Angebot oder eine solche Aufforderung abzugeben. Insight bietet seinen Kunden keine steuerliche oder rechtliche Beratung an. Investoren wird es nachdrücklich empfohlen, sich professionelle Beratung in Bezug auf eine mögliche Strategie oder Investition zu suchen. Herausgegeben von Insight Investment Management (Global) Limited. Firmensitz 160 Queen Victoria Street, London EC4V 4LA. Eingetragen in England und Wales. Registrierte Nummer 00827982. Autorisiert und reguliert durch die Financial Conduct Authority. FCA Firmenreferenznummer 119308. 2019 Insight Investment. Alle Rechte vorbehalten. IC1761

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2019 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.