Im Zuge der ultralockeren Geldpolitik haben sich Investoren daran gewöhnt, dass ihre Anleiheportfolios Jahr für Jahr satte Kursgewinne verzeichnen. Doch auch wenn EZB-Präsident Mario Draghi im Dezember die Verlängerung des QE-Programms verkündete, hat die FED die Zinswende eingeleitet. Viele Marktteilnehmer rechnen zwar mit einer temporären Divergenz, aber die Wahrscheinlichkeit einer Zinswende auch in Europa ist doch gestiegen. Was bedeutet dies für LDI-Investoren? Wolfgang Murmann berichtet.

„Wenn der Wind der Veränderung weht,

bauen die einen Mauern und die anderen Windmühlen.“

Chinesisches Sprichwo

rt

Liability-Driven-Investments, das heißt an der Verpflichtungsstruktur ausgerichtete Kapitalanlagen, weisen meist Durationen jenseits der 10 Jahre auf. Im Falle einer Zinswende drohen also Marktwertverluste, und die intuitive Reaktion ist, LDI-Strategien zu meiden. Aber ist dies die richtige Schlussfolgerung?

Beispiel: Angenommen sei eine Pensionseinrichtung, die ihr Ziel – zum Beispiel Volldeckung – erreicht hat. Welchen Anreiz hat diese Einrichtung, Risiken einzugehen, welche zu einer Unterdeckung führen könnten? Da „Risiko“ die Netto-Veränderung zwischen Planvermögen und Pensionsverpflichtungen ist, ist es für diese Einrichtung rational, ihre Kapitalanlage vollständig nach LDI-Prinzipien auszurichten. Wenn nun die Zinsen steigen, sinkt der Marktwert der LDI-Strategie; dies ist aber unproblematisch, solange der Barwert der Pensionsverpflichtungen im selben Umfang sinkt, da der Deckungsgrad konstant bleibt.

Weiteres Beispiel: Angenommen sei eine Pensionseinrichtung mit einem sehr geringen Deckungsgrad, zum Beispiel 10%. In diesem Fall ist es rational, die Netto-Veränderung zwischen Assets und Liabilities möglichst volatil zu halten, da lediglich 10% „verloren“, aber 90% „gewonnen“ werden können. Dies impliziert eine deutliche Übergewichtung des Wachstumsportfolios. Es besteht also nur ein bedingter Zusammenhang zwischen LDI und Zinsmeinung. Demzufolge soll dieser Artikel drei gängige Vorurteile entkräften:

Vorurteil 1: „LDI ist das reine Management von Zinsrisiken!“

Nein! LDI ist zentraler Bestandteil einer ganzheitlichen Asset- und Risikomanagementstrategie zur Steuerung des Deckungsgrades.

Pensionseinrichtungen verfolgen meist zwei analoge Ziele:

1. Verbesserung des Deckungsgrades.

2. Vermeiden einer Defizitausweitung.

Rendite und Risiko können nicht gleichzeitig maximiert bzw. minimiert werden, es gilt, zwischen diesen Zielsetzungen zu optimieren. Hierbei spielen viele Faktoren eine Rolle: derzeitiger und angestrebter Deckungsgrad, Risikotoleranz und Zeithorizont, aber auch Erwartung bezüglich der Kapitalmarktentwicklung. Es gibt drei Möglichkeiten den Ziel-Deckungsgrad zu erreichen:

– Dotierungen: Zuführungen von außen.

– Asset-Performance: Anlagerendite übersteigt den Rechnungszins.

– Liability-Performance: Sinkende Pensionsverpflichtungen bevor vollständig gehedgt.

Dotierungen sind die unbeliebteste Form der Defizitbehebung. Daher geht es bei der Entwicklung einer Strategie zum Erreichen des Ziel-Deckungsgrades um das Zusammenspiel zwischen Asset- und Risiko-Management: Jede Asset Allokation impliziert einen planmäßigen Pfad zum Ziel-Deckungsgrad. Da die Realität jedoch meist alles andere als planmäßig verläuft, sollten sich Pensionseinrichtungen damit auseinander setzen, wie mit Abweichungen umgegangen wird: Es gilt einerseits Downside-Risiken, also eine unerwartete Verschlechterung des Deckungsgrades, zu begrenzen und andererseits einen „Fahrplan“ zu entwerfen, wie unerwartete Gewinne mitgenommen werden können. Auf diese Weise kann ein asymmetrisches Chance/Risiko-Profil zu Gunsten der Pensionseinrichtung geschaffen werden.

Fazit: Ein ganzheitliches Risikomanagementprogramm zur Steuerung des Deckungsgrades ist ein dynamischer Prozess – und geht weit über das reine Management von Zinsrisiken hinaus.

Vorurteil 2: „Der Wechsel hin zu LDI bedeutet das Opfern von Renditechancen!“

Nein! Es geht nicht um „LDI: ja oder nein“, es geht um „wie viel LDI?“.

Die eingangs erwähnten Beispiele sollen verdeutlichen, dass der Anteil von LDI an der Kapitalanlage in erster Linie vom Grad der Zielerreichung abhängig gemacht werden sollte. Nichtsdestotrotz ist es für Pensionseinrichtungen, die ihr Ziel noch nicht erreicht haben, legitim, Markterwartungen bei der Implementierung der Risikomanagementstrategie durch einen „Hedging-Waterfall“ zum Ausdruck zu bringen, indem das Absichern von „billigen“ bzw. „teuren“ Risikofaktoren über- bzw. untergewichtet wird.

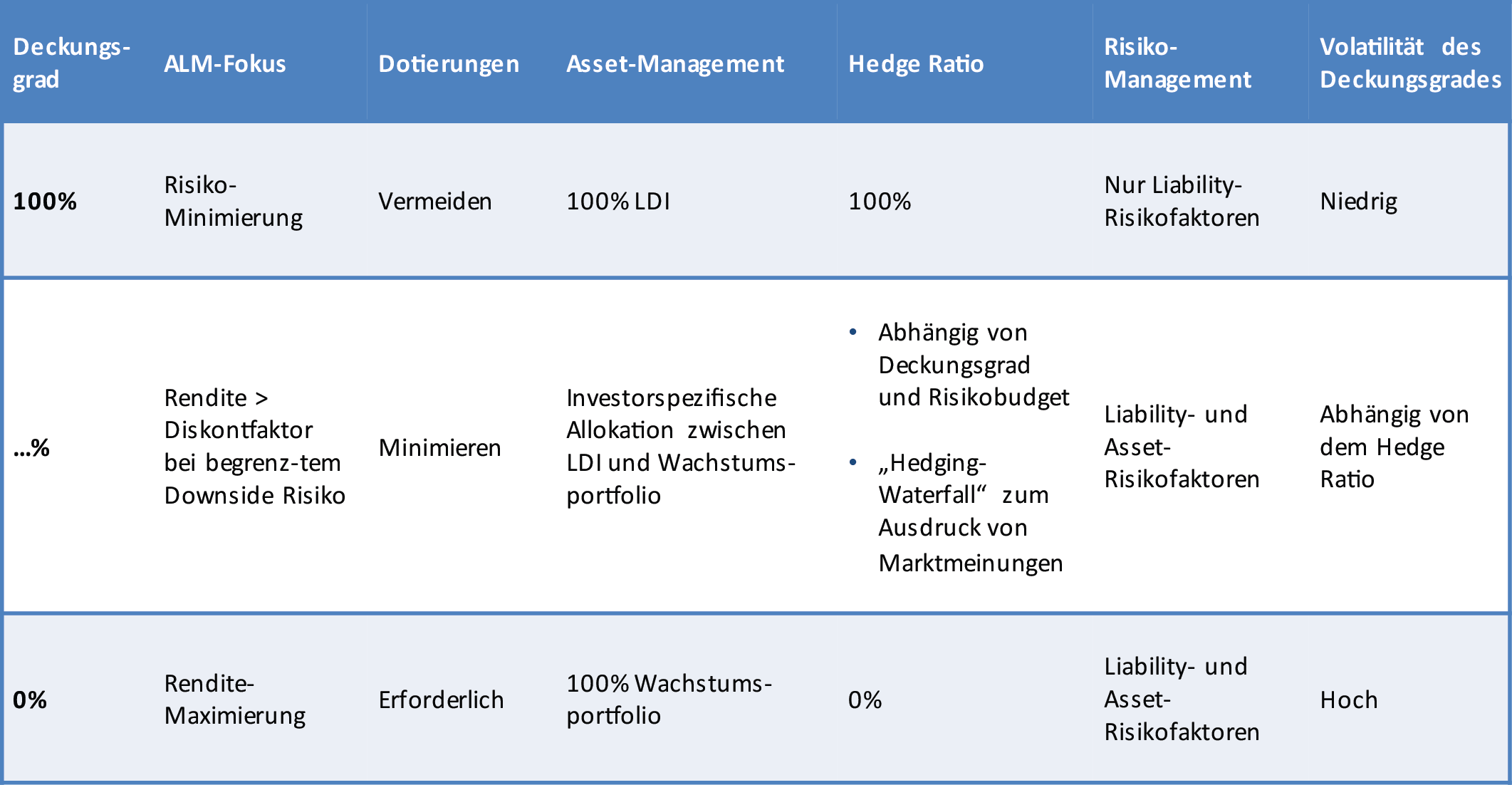

Die nachfolgende Tabelle fasst die wesentlichen Aspekte zusammen, die beim Herleiten der LDI-Quote zu berücksichtigen sind:

Fazit: Das Verfolgen von LDI-Prinzipien bedeutet nicht das Aufgeben von Renditechancen, sondern den expliziten Einbezug der Liabilities bei dem Herleiten eines geeigneten Chance/Risiko-Profils.

Vorurteil 3: „LDI sind Strategien mit viel Leverage und erfordern den Einsatz von Derivaten!“

Nein! Bei LDI geht es um das Kreieren effizienter und ergebnisorientierter Portfolios. Der letzte Punkt ist dabei der elementarste, das Einmaleins der Kapitalanlage: das Investieren in effiziente Fixed-Income-Portfolios.

Keine Frage, Derivate bieten einige Vorteile. Aber: Sie sind keine notwendige Bedingung, denn der Begriff „LDI“ beschreibt lediglich eine an der Verpflichtungsstruktur ausgerichtete Kapitalanlage. Es ist unstrittig, dass erwartete Rentenzahlungen der bestmögliche Repräsentant der Verpflichtungsstruktur einer Pensionseinrichtung sind. Es ist daher verwunderlich, dass viele Pensionseinrichtungen ihre Kapitalanlage an diversen Anleihe-Benchmarks ausrichten, die – provokativ formuliert – nichts mit der Erfüllung der eigentlichen Aufgabe zu tun haben. Diese nicht-ergebnisorientierte Benchmark-Wahl kann zu Ineffizienzen im hohen zweitstelligen Prozentbereich führen. Die gute Nachricht ist jedoch, dass sich diese Ineffizienzen kurzfristig beheben lassen, indem die Kapitalanlage an dem Liquiditäts- und Fälligkeitsprofil der zugesagten Rentenzahlungen ausgerichtet wird. Auf diese Weise lässt sich – auch ohne den Einsatz von Derivaten – in den meisten Fällen in erheblichem Umfang Kapital freisetzen, welches in das Wachstumsportfolio umgeschichtet werden kann. Dadurch erhöht sich die erwartete Gesamtrendite, was zu einem schnelleren Erreichen des Ziel-Deckungsgrades führt.

Wie groß der Druck auf Pensionseinrichtungen ist, kommt unter anderem darin zum Ausdruck, dass verstärkt die Liabilities „optimiert“ werden, beispielsweise durch das Revidieren aktuarieller Annahmen. Umso erstaunlicher ist es, dass dieses erhebliche Optimierungspotenzial auf der Kapitalanlageseite von vielen bislang ignoriert wird.

Fazit: Die Behauptung, dass LDI-Strategien den Einsatz von Derivaten erfordern und „gehebelt“ sind, ist schlichtweg falsch.

Zusammenfassung

Wir bei Insight glauben daran, dass LDI das Rückgrat einer flexiblen und ganzheitlichen Anlage- und Risikomanagementstrategie einer jeden Pensionseinrichtungen sein sollte. Investoren, die noch nicht nach LDI-Prinzipien anlegen, aber auf eine an der Verpflichtungsstruktur ausgerichteten Kapitalanlage umstellen möchten, können wie folgt vorgehen:

1. Ineffizienzen im Anleihebestand beheben: Durch das Ausrichten an dem Profil der erwarteten Rentenzahlungen kann in erheblichem Umfang Kapital freigesetzt werden.

2. Strategische Asset- und Risikomanagementstrategie entwerfen: Herleiten des Ziel-Deckungsgrades, Quantifizieren der Risiken und Definition der maximalen Verlusttoleranz.

3. Strategie implementieren: Markterwartungen können durch Über- und Untergewichtung der einzelnen Risikofaktoren ausgedrückt werden.

4. Strategie laufend überwachen: Dynamisches Anpassen an sich ändernde Deckungsgrade und Marktbedingungen.

Es bleibt festzuhalten, dass jede Pensionseinrichtung, die in Anleihen anlegt, sich mit LDI-Prinzipien auseinandersetzen sollte – ob die Zinswende nun kommt oder nicht. Wie simpel oder komplex die LDI-Strategie und wie hoch die LDI-Quote sein soll, ist von Investor zu Investor unterschiedlich – letztlich geht es um das Erfüllen zugesagter Rentenzahlungen. Ein flexibles Asset- und Risikomanagementprogramm unterstützt Pensionseinrichtungen dabei, dieses Versprechen einzuhalten. Oder in Anlehnung an das chinesische Sprichwort: Bauen Sie eine Mauer, wenn Sie Ihren Ziel-Deckungsgrad erreicht haben – oder eine Windmühle, falls Sie noch ein Stück davon entfernt sind.

LDI-Webinar

Wenn Sie mehr zu diesem Thema erfahren möchten, laden wir Sie herzlich zu dem nächsten Webinar der Insight Investment „Zinswende! Das Ende von LDI?“ am 8. März um 10.30 Uhr ein, das von Portfolio Manager Robert Klingenschmid präsentiert wird.

Zinswende! Das Ende von LDI?

Robert Klingenschmid | LDI Portfolio Manager

8. März | 10:30 Uhr

Der Autor ist Business Development Director der Insight Investment, London, UK.

Von ihm und anderen Autorinnen und Autoren der Insight Investment erschienen zwischenzeitlich bereits auf LEITERbAV:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime:

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Pensions & Assets:

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

ABS – eine unterschätzte Asset-Klasse mit Potenzial:

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment:

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent:

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

Deutsche EbAV zwischen negativen Cashflows und Forced Selling:

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging:

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Der Umgang mit der Polykrise:

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Nutzt die Zeit:

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Zwischen sinkenden Asset-Preisen und Liability-Gewinnen:

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

Die asynchrone wirtschaftliche Erholung

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

Fallen Angels:

The better High Yield

von Frank Diesterhöft, 29. September 2021

Ein Plädoyer:

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

De-Risiking im Niedrigzinsumfeld:

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

Governance ist mehr … als nur ein Wort

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

Pensionsrisiken aus der Stakeholder-Perspektive

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

Fünf gute Gründe für Emerging Markets Corporate Debt

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

Wohin mit dem Geld?

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

Nachhaltiges Investieren in festverzinsliche Wertpapiere

von Olaf John, Frankfurt am Main, 16. Mai 2019

ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten?

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

Aktienrenditen mit reduziertem Downside – Aber wie?

von Olaf John, London, 6. September 2018

Klimabezogene Risiken bei Anleihe-Emittenten

von Olaf John, London, 12. Juni 2018

Absolute Return mit Private Debt?!

von Olaf John, London, 4. April 2017

Investment Grade Private Debt:

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

Effiziente Anleihenallokation im Negativzinsumfeld

von Olaf John, London, 24. August 2016

Mögliche Zinswende:

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

Collateral Pool: Verschuldung, Verzerrung

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

Bericht aus London: Pensions, Freedom und Lamborghinis.

von Olaf John, London, 15. Oktober 2015

LDI als Alternative zum Prinzip Hoffnung.

von Wolfgang Murmann, London, 20. Mai 2015

Globales Farmland als Anlageklasse.

von Olaf John, London, 14. September 2014

Ist der Longevity Swap die bessere Versicherung?

von Wolfgang Murmann, London, 4. Juni 2014

CRE-Darlehen als Anlageklasse:

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

Die drei Trugschlüsse über LDI-Strategien.

von Olaf John, London, 11. November 2013

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Olaf John

Head of Business Development, Europe

Insight Investment, 160 Queen Victoria Street, London EC4V 4LA

Tel.: +44 20 7321 1944

Email: Olaf.John@InsightInvestment.com

WICHTIGE INFORMATIONEN:

Bei diesem Artikel handelt es sich um die Meinung des Autors. Der Beitrag repräsentiert nicht notwendigerweise die Meinung von Insight Investment. Hinsichtlich der Richtigkeit oder Vollständigkeit der Informationen übernimmt Insight Investment keine Gewährleistung. Ferner wird keinerlei Haftung für etwaige Fehler oder Auslassungen in Bezug auf diese Informationen übernommen.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2019 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.