Die Jahre seit Ausbruch der Finanzkrise vor rund 15 Jahren waren für die deutsche bAV ambivalent. Vor allem gut gemanagte Versorgungswerke von DAX-Konzernen, basierend auf Direktzusage und CTA, konnten unter dem Strich profitieren. Nun jedoch stehen wir offenkundig vor einer neuen Lage. Wolfgang Murmann blickt zurück und nach vorn – und beantwortet eine Kardinalfrage.

Im Mai 2022 markierte die jährliche Veränderung der deutschen Konsumentenpreisinflation mit 7,9% den höchsten Stand seit fast 50 Jahren. Die Realzinsen befinden sich in tiefroten Territorien. Die meisten Asset-Klassen haben seit Jahresbeginn deutlich an Wert eingebüßt, teilweise zweistellig (Quelle: Bloomberg per 31. Mai 2022). Und dennoch könnte sich im Jahr 2022 für die Direktzusage die größte Opportunität seit der Finanzkrise auftun. Aber der Reihe nach…

Was bisher geschah…

Wir schreiben das Jahr des Herrn 2008, genauer den 15. September. Soeben hat die US-amerikanische Großbank Lehman Brothers Insolvenz angemeldet. Die globale Finanzkrise hat ihren Höhepunkt erreicht. Kredite unvorstellbarer Dimensionen drohen zu platzen. Die Immobilienfinanzierer Fannie Mae und Freddie Mac werden verstaatlicht. Banken begeben sich unter Rettungsschirme. Bundeskanzlerin Angela Merkel und Finanzminister Peer Steinbrück versuchen die deutschen Sparer mit einem „Die Einlagen sind sicher“ von einem Bank-Run abzuhalten. Die Aktienmärkte brechen in der Spitze um die 50% ein. Massenarbeitslosigkeit droht. Ausverkaufsschilder wohin das Auge reicht – schon lange vor Beginn des Winterschlussverkaufs. Kurzum: Endzeitstimmung!

No landing statt soft landing

Nun mag man sich fragen, was 2008 damit zu tun hat, dass 2022 unserer Meinung nach ein außergewöhnlich gutes Jahr für die Direktzusage sein könnte. Nun, im Zuge der globalen Finanzkrise wurde ein neues Allheilmittel gefunden: Die Medizin – oder mit Kassandra: „die Droge“ – des billigen Geldes.

„Sprudelnde Unternehmensgewinne ermöglichten großzügige Dotierungen, und die Pension-Profis trimmten ihre Kapitalanlage auf Growth.“

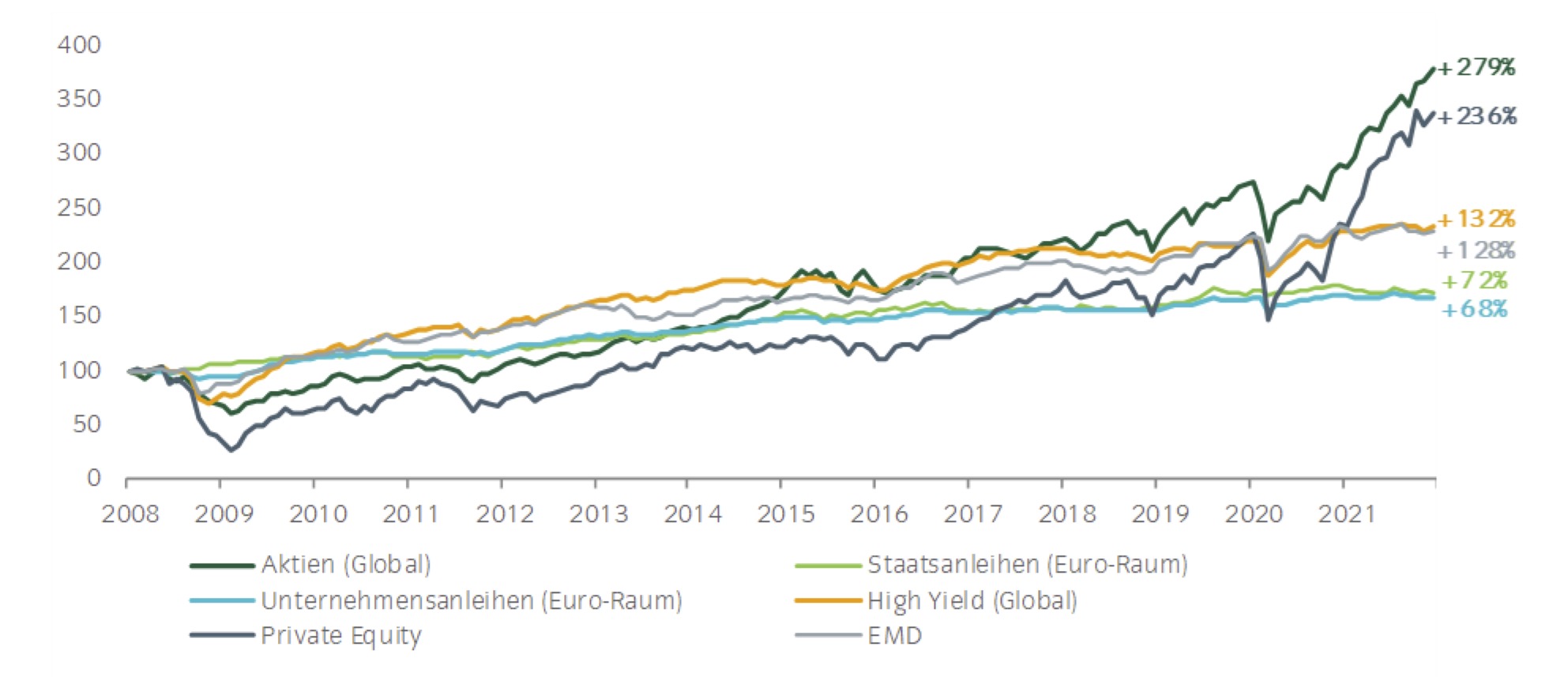

Unabhängig vom Konjunkturzyklus wurden die Zinsen immer weiter gesenkt und die Märkte mit Liquidität versorgt. Ein bisschen „Whatever it takes“ hier, ein wenig unkonventionelle Geldpolitik dort, abgerundet von außergewöhnlichen Zentralbankmaßnahmen. Staatskrise 2010/11? Kein Problem! Die Folgen einer globalen Pandemie ab 2020? Umschifft! Ein Wundermittel schien gefunden, um Krisen zu managen und Wachstumsdellen ohne Kollateralschäden zu navigieren. No landing statt soft landing sozusagen. Was folgte war eine beispiellose Asset-Preis-Rally (Abb. 1):

Abb. 1: Historische Wertentwicklung ausgewählter Anlageklassen von 2008 bis Ende 2021.

Quelle: Bloomberg per 31. Dezember 2021. Grafik zur Volldarstellung anklicken.

Quelle: Bloomberg per 31. Dezember 2021. Grafik zur Volldarstellung anklicken.

Obwohl deutsche Unternehmen im Rahmen des Zinsverfalls mit stark steigenden Pensionsverpflichtungen zu kämpfen hatten, so muss man konstatieren, dass sie bzw. ihre Pensionsplanvermögen, unter dem Strich zu den Gewinnern dieser Politik gehörten: Sprudelnde Unternehmensgewinne ermöglichten großzügige Dotierungen, und die Pension-Profis trimmten ihre Kapitalanlage auf „Growth“, um von dem günstigen Kapitalmarktumfeld zu profitieren. Und so schob sich der Ausfinanzierungsgrad der DAX-Unternehmen Ende 2021 heimlich, still und leise auf ein neues Allzeithoch: 72%. Stabile Kapitalmarktannahmen, zuverlässige Zentralbanken bei der Bekämpfung von Krisen – alles schien in bester Ordnung.

Doch dann kam der 24. Februar 2022 – eine Zäsur in vielerlei Hinsicht.

Corona als Wendepunkt – und der Krieg als Brandbeschleuniger

Erste Gewitterwolken zeichneten sich am Kapitalmarkthimmel bereits 2021 ab: Während die Lockdowns 2020 sowie die Corona-Hilfsprogramme (z.B. temporäre Mehrwertsteuersenkung) zunächst inflationshemmend wirkten, so führte die schrittweise Wiedereröffnung der Wirtschaft zu einem sprunghaften Nachfrageanstieg bei gleichzeitig reduziertem Angebot, Stichwort Lieferkettenengpässe.

Der erste Preisschub war perfekt, wurde aber zunächst als „transitorisch“ eingestuft. Spätestens seit dem Überfalls Russlands auf die Ukraine und den damit verbundenen Sanktionen sowie weiteren Verknappungen dürfte das (Inflations-)Motto nun aber eher lauten: „Gekommen um zu bleiben“ – mittelfristig zwar nicht auf den Niveaus, die aktuell zu observieren sind, aber dennoch auf solchen, die außerhalb der Komfortzone der großen Zentralbanken liegen sollten.

2022: Paradigmenwechsel im Pension Asset-Management

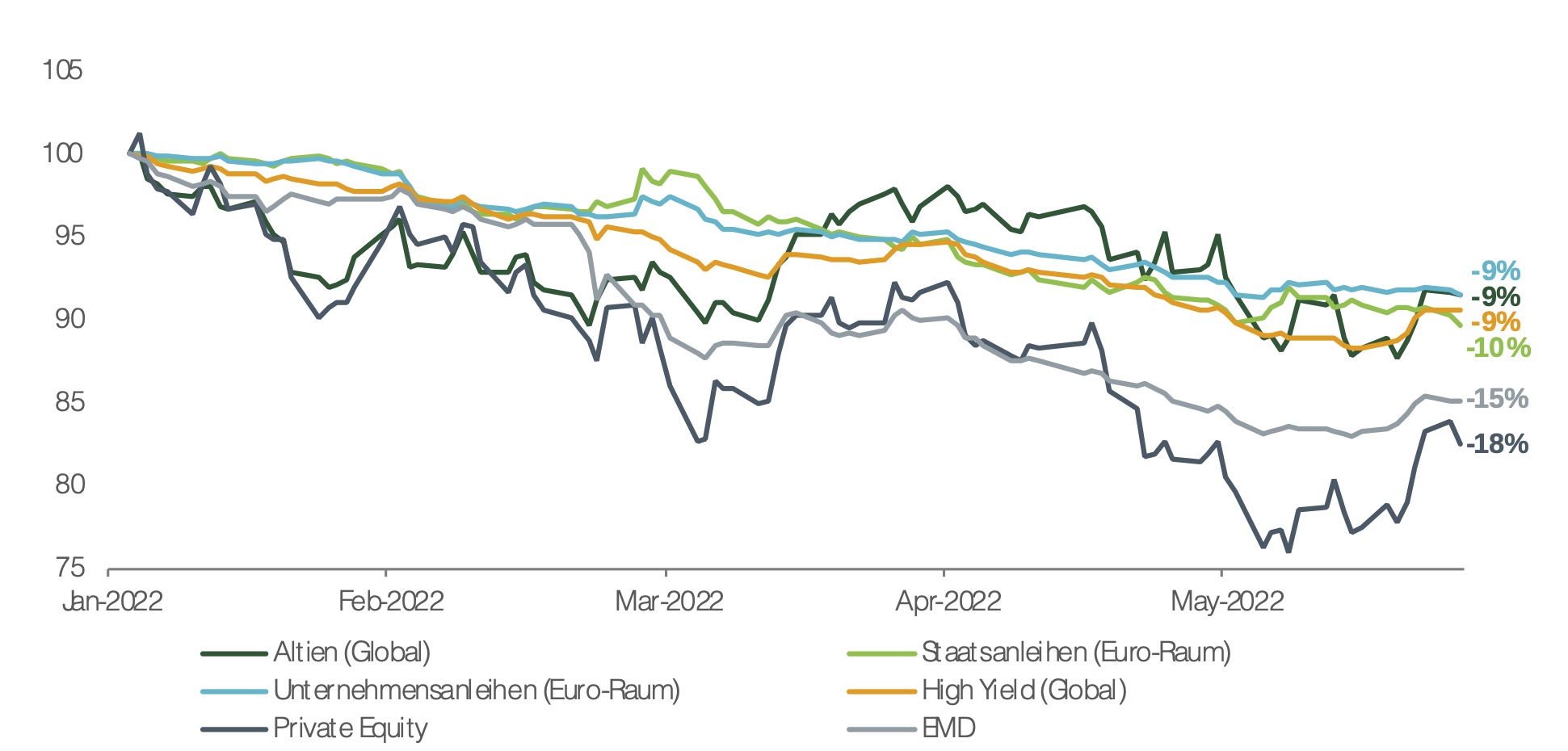

In dieser Gemengelage haben gängige Anlageklassen im bisherigen Jahresverlauf an Wert verloren – einige mehr, andere weniger. Diversifizierungseffekte sind weitestgehend Fehlanzeige (Abb. 2):

Abb. 2: Wertentwicklung ausgewählter Anlageklassen im Jahr 2022.

Quelle: Bloomberg per 31. Mai 2022. Grafik zur Volldarstellung anklicken.

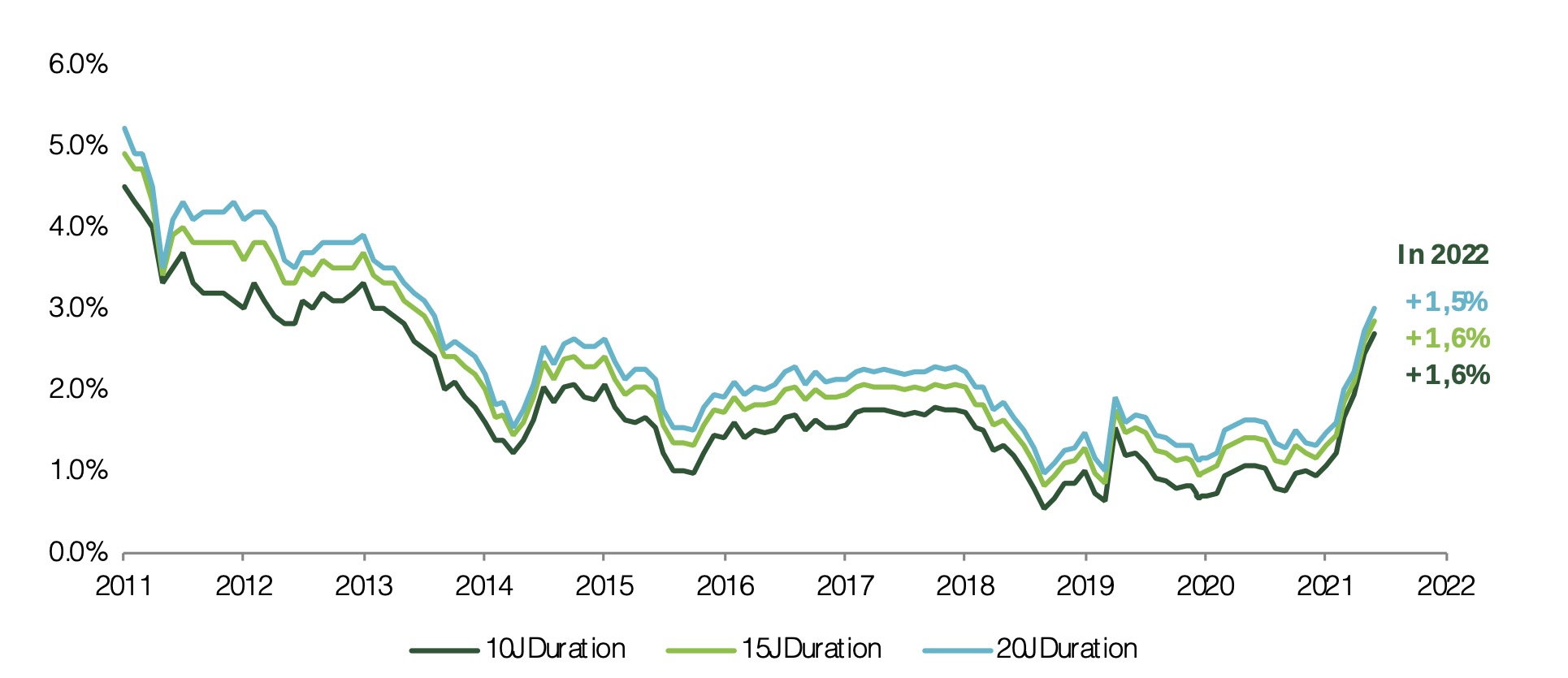

Folglich dürften die Kapitalanlageergebnisse für das Jahr 2022, Stand heute, eher mager ausfallen, Tendenz negativ. Woher also der Optimismus, dass das laufende Jahr ein gutes für die Direktzusage sein könnte? Nun: Das betragsmäßig größte „Asset“ einer jeden Direktzusage sind die Pensionsverpflichtungen. Und auf dieser Seite der Pensions-Gleichung ist Historisches passiert: Seit mehr als 10 Jahren gab es keinen so dynamischen Anstieg in den IFRS-Rechnungszinsen wie seit Jahresbeginn (Abb. 3):

Abb. 3: Entwicklung von IAS 19-Rechnungszinsen seit 2011.

Quelle: Mercer und Insight per 31. Mai 2022. Grafik zur Volldarstellung anklicken.

Konkret bedeutet dies, dass (zinsinduziert) die Verpflichtungen, je nach Duration, um etwa 15 bis 30% gesunken sind – welche wohlgemerkt den mit Abstand größten Erfolgsfaktor einer Pensions-Bilanz darstellen! Die substanziellen Liability-Gewinne aufgrund des Rechnungszinsanstiegs sollten folglich in der Vielzahl der Fälle die Verluste auf der Asset-Seite überkompensieren.

Fazit: Mitnehmen oder nicht mitnehmen – das ist hier die Frage

Die Ausgangslage ist deutlich positiver einzuschätzen als ein alleiniger Blick auf die Asset-Seite vermuten lässt: Trotz spürbarem Inflationsdruck und Marktwertverlusten in der Kapitalanlage sollte sich der Ausfinanzierungsgrad des Großteils der deutschen Unternehmen 2022 weiter verbessert haben – dank einer außergewöhnlichen Liability-Performance und im internationalen Vergleich niedriger Zins-Absicherungsquoten.

„Der Zinsmarkt bietet eine lange nicht dagewesene Konstellation.“

Die zentrale Frage, die sich die verantwortlichen Pension-Manager nun stellen müssen: Ist es an der Zeit zumindest einen Teil dieser substanziellen Liability-Gewinne „mitzunehmen“?

Auch wenn der anhaltende Inflationsdruck, isoliert betrachtet, für weiter steigende Zinsen sprechen sollte, könnte andererseits ein Szenario des geringen oder negativen Wirtschaftswachstums weitere Zinssteigerungsfantasien begrenzen.

Kurzum: Sowohl aus einer Risikomanagement- als auch aus einer Asset Management-Perspektive erscheint es opportun, die Zinsabsicherungsquoten jetzt zu erhöhen. Der Zinsmarkt bietet unserer Meinung nach eine lange nicht dagewesene Konstellation, die es ermöglicht, die Volatilität des Ausfinanzierungsgrades zu reduzieren und gleichzeitig Renditeniveaus um die 3% p.a. langfristig zu sichern. Und zwar mit liquiden Titeln in Investment Grade-Qualität, welche sich bereits in vergangenen Krisen als besonders resistent erwiesen haben.

Das zur heutigen Headline anregende Kulturstück findet sich hier.

Der Autor ist Head of Distribution and Solutions, Germany and Austria der Insight Investment in Frankfurt.

Von ihm und anderen Autorinnen und Autoren der Insight Investment sind zwischenzeitlich bereits auf LEITERbAV erschienen:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime: Pensions & Assets: ABS – eine unterschätzte Asset-Klasse mit Potenzial: Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment: Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent: Deutsche EbAV zwischen negativen Cashflows und Forced Selling: Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging: Der Umgang mit der Polykrise: Nutzt die Zeit: Zwischen sinkenden Asset-Preisen und Liability-Gewinnen: Die asynchrone wirtschaftliche Erholung Fallen Angels: Ein Plädoyer: De-Risiking im Niedrigzinsumfeld: Governance ist mehr … als nur ein Wort Pensionsrisiken aus der Stakeholder-Perspektive Fünf gute Gründe für Emerging Markets Corporate Debt Wohin mit dem Geld? Nachhaltiges Investieren in festverzinsliche Wertpapiere ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten? Aktienrenditen mit reduziertem Downside – Aber wie? Klimabezogene Risiken bei Anleihe-Emittenten Absolute Return mit Private Debt?! Investment Grade Private Debt: Effiziente Anleihenallokation im Negativzinsumfeld Mögliche Zinswende: Collateral Pool: Verschuldung, Verzerrung Bericht aus London: Pensions, Freedom und Lamborghinis. LDI als Alternative zum Prinzip Hoffnung. Globales Farmland als Anlageklasse. Ist der Longevity Swap die bessere Versicherung? CRE-Darlehen als Anlageklasse: Die drei Trugschlüsse über LDI-Strategien.

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

The better High Yield

von Frank Diesterhöft, 29. September 2021

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

von Olaf John, Frankfurt am Main, 16. Mai 2019

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

von Olaf John, London, 6. September 2018

von Olaf John, London, 12. Juni 2018

von Olaf John, London, 4. April 2017

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

von Olaf John, London, 24. August 2016

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

von Olaf John, London, 15. Oktober 2015

von Wolfgang Murmann, London, 20. Mai 2015

von Olaf John, London, 14. September 2014

von Wolfgang Murmann, London, 4. Juni 2014

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

von Olaf John, London, 11. November 2013

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Wolfgang Murmann

Head of Distribution and Solutions, Germany and Austria

Insight Investment

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am Main

Tel.: +49 69 12014 2656

Mob.: +49 162 240 0685

Email: Wolfgang.Murmann@InsightInvestment.com

Internet: www.insightinvestment.com

Wichtige Angaben

RISIKOHINWEIS: Die Performance der Vergangenheit ist kein Hinweis auf die zukünftige Entwicklung. Die Investition in jegliche Strategie birgt ein Verlustrisiko, das teilweise auf Wechselkursschwankungen zurückzuführen ist.

ANLAGERISIKEN: Anleihen und Liability Driven Investment

• Wenn das Portfolio mehr als 35 % seines Nettoinventarwerts in Wertpapieren eines staatlichen Emittenten hält, kann der Wert des Portfolios erheblich beeinträchtigt werden, wenn einer oder mehrere dieser Emittenten seinen Verpflichtungen nicht nachkommen kann oder eine Herabstufung des Ratings erleidet.

• Ein Credit Default Swap (CDS) bietet einen gewissen Schutz gegen Zahlungsausfälle von Schuldnern, aber es gibt keine Garantie dafür, dass ihre Verwendung effektiv ist oder das gewünschte Ergebnis erzielt.

• Der Emittent eines Schuldtitels zahlt dem Anleihegläubiger bei Fälligkeit möglicherweise weder Erträge noch Kapital aus/zurück.

• Derivate können zur Erzielung von Renditen sowie zur Senkung der Kosten und/oder des Gesamtrisikos des Portfolios eingesetzt werden. Der Einsatz von Derivaten kann mit einem höheren Risiko verbunden sein. Eine kleine Kursänderung des Basiswertes kann zu einer überproportionalen Kursänderung der derivativen Anlage führen.

• Anlagen in Emerging Markets können weniger liquide und risikoreicher sein als in entwickelten Märkten, und es können Schwierigkeiten bei der Rechnungslegung, dem Handel, der Abwicklung und der Verwahrung auftreten.

• Anlagen in Anleihen werden von Zinssätzen und Inflationstrends beeinflusst, die sich auf den Wert des Portfolios auswirken können.

• Wo High-Yield-Instrumente gehalten werden, deutet ihre geringe Kreditwürdigkeit auf ein erhöhtes Ausfallrisiko hin, was sich auf den Wert des Portfolios auswirken kann.

• Der Vermögensverwalter kann in Instrumente investieren, die schwer zu verkaufen sind, wenn die Märkte in einer angespannten Lage sind.

• Wird Leverage im Rahmen der Portfolioverwaltung durch den Einsatz von Swaps und anderen derivativen Instrumenten eingesetzt, kann dies die Gesamtvolatilität erhöhen. Jedes Ereignis, das sich negativ auf den Wert einer Investition auswirkt, würde durch den Einsatz von Leverage im Portfolio vergrößert. Ein möglicher Verlust wäre somit größer als ohne den Einsatz von Leverage.

• Es wird versucht mögliche Ungleichheiten zwischen den Anteilseignern eines Publikumsfonds durch die Berechnungsmethodik der Performancegebühren zu beseitigen. Allerdings kann es Gelegenheiten geben, an denen der Anteilseigner Performancegebühren zahlt ohne eine entsprechende Leistung erhalten zu haben.

Dies ist eine Finanzwerbung und der Inhalt ist nicht als Anlageempfehlung zu verstehen. Sofern nicht anders angegeben, entsprechen die geäußerten Ansichten und Meinungen denen von Insight Investment zum Zeitpunkt der Veröffentlichung und können sich ändern. Dieser Inhalt ist daher nicht als Angebot oder Aufforderung zur Abgabe eines Angebots an jemanden in einem Rechtsgebiet zu verstehen, in dem ein solches Angebot oder eine solche Aufforderung nicht zulässig ist, oder an eine Person, der es gesetzlich untersagt ist, ein solches Angebot oder eine solche Aufforderung zu machen. Telefongespräche können in Übereinstimmung mit den geltenden Gesetzen aufgezeichnet werden. Herausgegeben von Insight Investment Management (Europe) Limited. Eingetragener Firmensitz Riverside Two, 43-49 Sir John Rogerson’s Quay, Dublin, D02 KV60. Eingetragen in Irland unter Registernummer 581405. Insight Investment Management (Europe) Limited unterliegt der Finanzaufsicht der irischen Zentralbank (Central Bank of Ireland). CBI Kennzeichen C154503.

© 2022 Insight Investment. Alle Rechte vorbehalten.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2022 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.