Globale Aktienmärkte haben in den letzten Jahren erhebliche Gewinne verbucht. Doch nach der Volatilitätsspitze Anfang 2018 sind die Anleger nervöser geworden. Einige suchen nach Möglichkeiten, ihr Engagement in Wachstumswerten aufrechtzuerhalten, jedoch ohne das Downside-Risiko, das reinen Beta-Strategien innewohnt. Olaf John erläutert.

Zu den möglichen Lösungen gehören Wertsicherungsstrategien. Dabei lassen sich optionsbasierte von synthetischen Asset-Allocation-Strategien (Stop-Loss, CPPI) unterscheiden. Alternativ dazu sind Multi-Asset-Ansätze zu zählen, bei denen das Engagement über mehrere renditeorientierte Anlageklassen und Strategien diversifiziert wird.

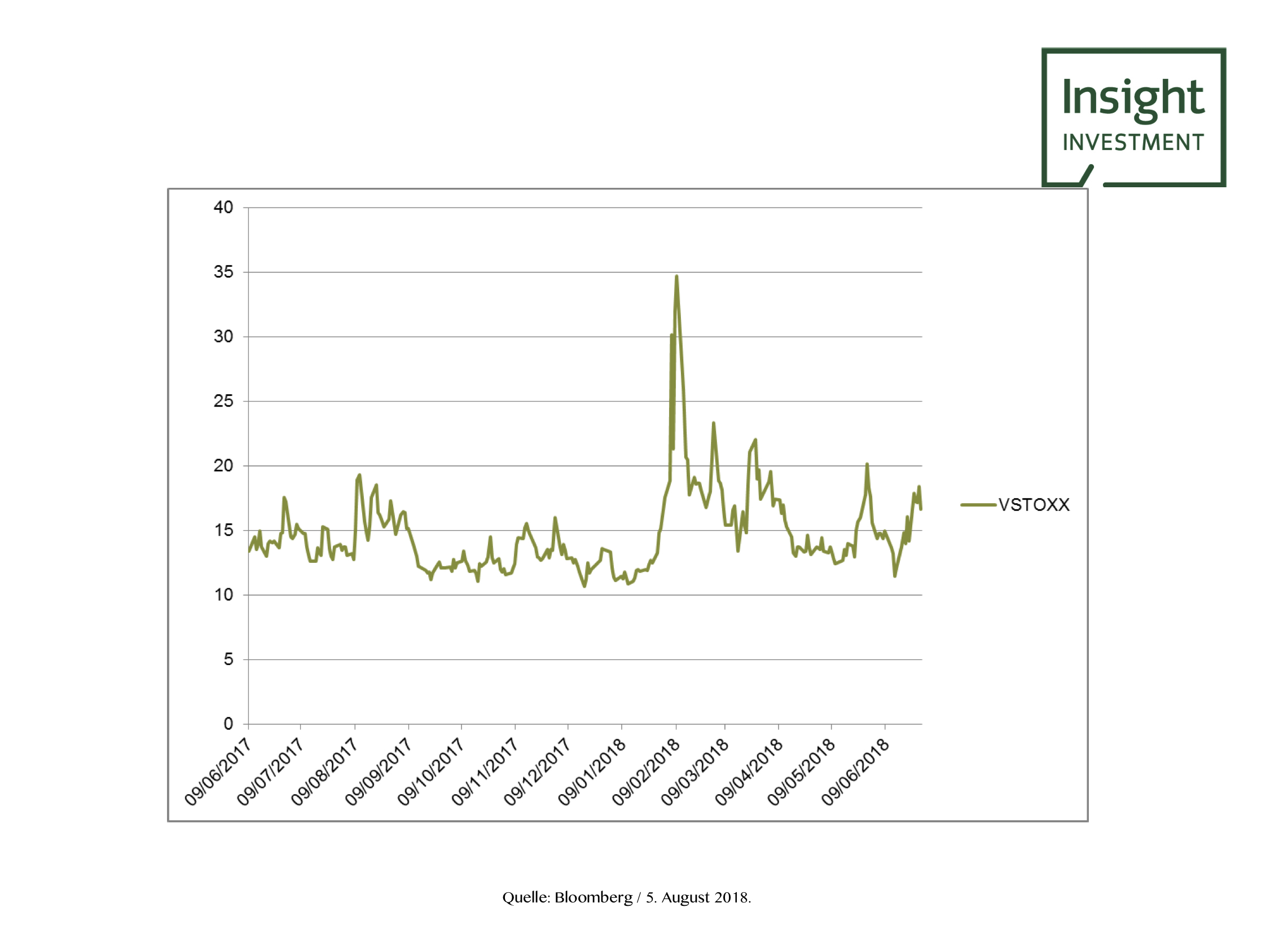

In den letzten Jahren schaffte die Weltwirtschaft den Übergang von stagnierendem, US-dominierten Wachstum hin zu einer synchronisierteren weltweiten Erholung. Inflation blieb moderat, und die Unternehmensgewinne stiegen stark an, was sowohl den Aktien- als auch den Kreditmärkten Auftrieb verlieh und die Volatilität unterdrückte, die historisch niedrige Niveaus erreichte. Beispielsweise bewegte sich der MSCI World Index 2017 bei nur drei Gelegenheiten um täglich mehr als +/-1% (ein Rekord seit Auflegung des Index im Jahr 1973), und der VSTOXX-Index – ein Maß für die Volatilität der europäisch-Aktienmärkte – blieb relativ stabil.

Aber dieses Jahr erwies sich bisher als schwierig für Aktienanleger. Allein im ersten Quartal bewegte sich der MSCI World bei acht Gelegenheiten um täglich mehr als +/-1%, und der VSTOXX-Index wurde aufgestockt (siehe Grafik). Die Volatilität auf den weltweiten Märkten erreichte Höchstwerte, zunächst angetrieben durch die Glattstellung von US-Volatilitätsprodukten und anschließend zudem durch einen Anstieg der weltweiten Handelsspannen und Gewinnmitnahmen bei US-Technologieaktien.

Zudem haben sich die Aussichten für das weltweite Wachstum verschlechtert: Die Bedrohung durch einen von den USA angeführten weltweiten Handelskrieg, die Auswirkungen einer sich allmählich normalisierenden Geldpolitik in wichtigen Industrieländern sowie unerwartete kurzfristigere Entwicklungen, beispielsweise die Wahlergebnisse in Italien oder der Währungsschock in der Türkei inklusive Herabstufung der Bonität des Landes, untermauern die Annahme einer Phase erhöhter Volatilität.

Anleger, die darauf bedacht sind, das Kurspotenzial aufrechtzuerhalten, jedoch gleichzeitig die Auswirkungen eines Aktiencrashs zu begrenzen, können z. B. sich dafür entscheiden, ihr Aktienmarktengagement durch ein Risiko-Overlay (teilweise) vor rückläufigen Kursen zu schützen. Es bedarf der entsprechenden Expertise für eine effiziente Umsetzung und das laufende Management einer maßgeschneiderten Overlay-Strategie. So müssen z.B. Wertuntergrenzen (Floor) bzw. ein Risikobudget definiert werden, sowie erforderliche Renditechancen.

Viele Anleger gehen davon aus, dass sie zur Erwirtschaftung von Erträgen einen Marktanstieg oder -rückgang benötigen, doch ist es durch die Verwendung von Optionen möglich, beispielsweise Range-Bound-Strategien zu verfolgen. In diesem Fall kann ein Anleger eine Prämie vereinnahmen, wenn der Vermögenswert innerhalb eines bestimmten Bereichs gehandelt wird. Andere Strategien können von Aspekten wie der Laufzeitstruktur bei der Preisgestaltung für Optionen profitieren. Abweichungen beim regionalen Wirtschaftswachstum und der Marktperformance sowie ein Anstieg der Volatilität könnten attraktive Gelegenheiten zur Generierung von Renditen aus alternativen Strategien darstellen, selbst wenn der richtungsbezogene Ausblick für die Märkte im Allgemeinen schwieriger ist.

Eine weitere Alternative zur Aktienanlage sind Multi-Asset-Strategien, die auf die längerfristige Erwirtschaftung attraktiver Renditen abzielt und zugleich eine geringere Volatilität als die allgemeinen Aktienmärkte anstrebt. Der Multi-Asset-Ansatz von Insight besteht seit über zehn Jahren. Er nutzt ein breites Spektrum an Investmentthemen sowie die dynamische Allokation von Beta- und Alpha-Strategien, was im Laufe der Zeit die nötige Flexibilität ermöglichte.

Durch den Zugang zu sowohl klassischen marktbasierten Renditen als auch zu einer Palette von alternativen Strategien erweitert sich das Potenzial für die Diversifizierung, was mittelfristig beständigere Renditen generieren kann.

Abb.: Entwicklung der Aktienmarktvolatilität.

Grafik zur Volldarstellung anklicken.

Der Autor ist Head of Business Development, Europe, der Insight Investment, London, UK.

Von ihm und anderen Autorinnen und Autoren der Insight Investment erschienen zwischenzeitlich bereits auf LEITERbAV:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime:

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Pensions & Assets:

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

ABS – eine unterschätzte Asset-Klasse mit Potenzial:

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment:

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent:

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

Deutsche EbAV zwischen negativen Cashflows und Forced Selling:

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging:

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Der Umgang mit der Polykrise:

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Nutzt die Zeit:

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Zwischen sinkenden Asset-Preisen und Liability-Gewinnen:

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

Die asynchrone wirtschaftliche Erholung

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

Fallen Angels:

The better High Yield

von Frank Diesterhöft, 29. September 2021

Ein Plädoyer:

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

De-Risiking im Niedrigzinsumfeld:

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

Governance ist mehr … als nur ein Wort

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

Pensionsrisiken aus der Stakeholder-Perspektive

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

Fünf gute Gründe für Emerging Markets Corporate Debt

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

Wohin mit dem Geld?

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

Nachhaltiges Investieren in festverzinsliche Wertpapiere

von Olaf John, Frankfurt am Main, 16. Mai 2019

ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten?

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

Aktienrenditen mit reduziertem Downside – Aber wie?

von Olaf John, London, 6. September 2018

Klimabezogene Risiken bei Anleihe-Emittenten

von Olaf John, London, 12. Juni 2018

Absolute Return mit Private Debt?!

von Olaf John, London, 4. April 2017

Investment Grade Private Debt:

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

Effiziente Anleihenallokation im Negativzinsumfeld

von Olaf John, London, 24. August 2016

Mögliche Zinswende:

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

Collateral Pool: Verschuldung, Verzerrung

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

Bericht aus London: Pensions, Freedom und Lamborghinis.

von Olaf John, London, 15. Oktober 2015

LDI als Alternative zum Prinzip Hoffnung.

von Wolfgang Murmann, London, 20. Mai 2015

Globales Farmland als Anlageklasse.

von Olaf John, London, 14. September 2014

Ist der Longevity Swap die bessere Versicherung?

von Wolfgang Murmann, London, 4. Juni 2014

CRE-Darlehen als Anlageklasse:

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

Die drei Trugschlüsse über LDI-Strategien.

von Olaf John, London, 11. November 2013

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Olaf John

Head of Business Development, Europe

Insight Investment

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am Main.

Switchboard: +49 69 12014-2650

Email: Olaf.John@InsightInvestment.com

www.insightinvestment.com/de/

WICHTIGE INFORMATIONEN:

Bei diesem Artikel handelt es sich um die Meinung des Autors. Der Beitrag repräsentiert nicht notwendigerweise die Meinung von Insight Investment. Hinsichtlich der Richtigkeit oder Vollständigkeit der Informationen übernimmt Insight Investment keine Gewährleistung. Ferner wird keinerlei Haftung für etwaige Fehler oder Auslassungen in Bezug auf diese Informationen übernommen.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2019 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.