Lange nichts gehört vom PUEG und der Bürokratie, die es für EbAV und Arbeitgeber mit sich bringen wird. Zwischenzeitlich kristallisiert sich zunehmend heraus, wie bAV-Zahlstellen mit den neuen Anforderungen je nach Lage umgehen könnten. Stefan Birkel kennt die derzeit aktuellen Einzelheiten.

Seit 1. Juli 2023 ist das Pflegeunterstützungs- und -entlastungsgesetz (PUEG) in Kraft, das die soziale Pflegeversicherung langfristig stabilisieren soll. Seine Umsetzung bringt für Unternehmen jedoch administrative Belastungen mit sich. Denn aufgrund eines Urteils des Bundesverfassungsgerichts hat der Gesetzgeber bestimmt, dass der Beitragssatz der Arbeitnehmer zur Pflegeversicherung an der Zahl ihrer Kinder zu bemessen ist. Diese Zahlen zu ermitteln und zu dokumentieren, kann je nach Betriebsgröße viel Zeit und Aufwand erfordern. Lurse hat jetzt Unternehmen befragt, wie sie die neuen Regelungen handhaben.

Wie sieht das neue Beitragsrecht aus?

Nach der Anpassung des Beitragsrechts zahlen Kinderlose ab Vollendung ihres 23. Lebensjahrs einen Zuschlag von 0,60 Prozentpunkten zur Pflegeversicherung. Damit erhöht sich ihr Beitrag auf aktuell 4% des beitragspflichtigen Entgelts.

Von dem Zuschlag ausgenommen sind alle, die vor 1940 geboren wurden oder Bürgergeld beziehen sowie Wehr- und Zivildienstleistende. Für das zweite, dritte und vierte Kind wird dagegen ein Abschlag von jeweils 0,25 Prozentpunkten gewährt. Ab dem fünften Kind beläuft sich dieser also auf einen Prozentpunkt.

Der Abschlag für das jeweilige Kind entfällt nach dem Ende des Monats, in dem es sein 25. Lebensjahr vollendet hat oder – falls es zuvor verstorben sein sollte – vollendet hätte. Eltern sind aber in jedem Fall lebenslang vom Kinderlosenzuschlag befreit. Dies betrifft grundsätzlich auch Adoptiv- und Stiefeltern. Für sie gelten jedoch spezielle Anforderungen, was die gesetzlichen Altersgrenzen einer Familienversicherung betrifft.

Abb. 1: Beitragssystematik in der Pflegeversicherung seit 1. Juli 2023. Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Wo liegt das Problem für die Arbeitgeber?

Um den Pflegebeitragssatz gesetzeskonform festlegen zu können, muss der Arbeitgeber wissen, wie viele Kinder alle einzelnen Beschäftigten haben und wie alt diese sind. Die entsprechenden Informationen und Nachweise liegen aber in der Regel nicht vor. Ihre Ermittlung nimmt je nach Unternehmensgröße viel Zeit und Kapazität in Anspruch und kann nicht von jetzt auf gleich erfolgen.

Denn es genügt nicht, dass die Daten vorliegen. Vielmehr müssen sie auch in die Bestandsführungssysteme und anschließend in die Abrechnungssysteme integriert werden.

Die ursprünglich im Regierungsentwurf vom 20. April 2023 geplante Umsetzung des PUEG zum 1. Juli 2023 war daher utopisch. Nach einem erfolgreichen Protest der Arbeitgeberverbände und Pflegekassen räumte der Gesetzgeber ihnen Übergangszeiträume ein. Zwar gelten die neuen Beitragssätze ab 1. Juli 2023, aber die Nachweispflicht zu Anzahl und Alter der Kinder wurde vorübergehend erleichtert.

Übergangszeit bis Mitte 2025

Bis zum 30. Juni 2025 können Angaben zu den Kindern der Beschäftigten in den Gehaltsabrechnungen berücksichtigt werden, auch wenn keine Nachweise dafür vorliegen. Die Abrechnungsstelle muss die angegebenen Daten also nicht prüfen. Zudem werden die Pflegekassen nach Ende der Übergangsfrist keine rückwirkenden Nachforderungen an die Mitglieder stellen. Allerdings können Versicherte bei vorsätzlich oder leichtfertig falschen Angaben mit Geldbußen bis 5.000 Euro belegt werden.

Da viele Arbeitgeber und Pflegekassen die neue Beitragssystematik nicht ab 1. Juli 2023 anwenden konnten, sieht die Übergangsregelung außerdem vor, dass den Mitgliedern zu viel gezahlte Pflegebeiträge zuzüglich 4% Zinsen p.a. spätestens bis 30. Juni 2025 erstattet werden müssen.

Um den Verwaltungsaufwand zu reduzieren, soll das Wachstumschancengesetz (siehe BT-Drucksachen 20/9341 und 20/9396) die Erstattungsansprüche näher ausgestalten. Demnach sind diese Ansprüche vom Ende des Monats der Beitragszahlung bis zum Ende des Monats vor der Erstattung zu verzinsen. Anders als nach den allgemeinen Regelungen zur Erstattung von Beträgen, die zu Unrecht gezahlt wurden, muss das Mitglied keinen gesonderten Antrag auf die Verzinsung stellen. Erstattung und Zinszahlung sollen durch die beitragsabführenden Stellen – bei Selbstzahlern durch die Pflegekassen – erfolgen oder mit künftigen Beitragsansprüchen verrechnet werden. Letzteres bedarf nicht der Zustimmung des Berechtigten. Diese Übergangsregelung gilt nur für Erstattungen und Verzinsungen, die vom 1. Januar 2024 bis zum 30. Juni 2025 vorgenommen werden.

Die Unternehmen und die Stellen, welche die Beiträge einziehen, werden außerdem künftig digital dabei unterstützt, die Zahl der zu berücksichtigenden Kinder zu erheben und nachzuweisen. Das digitale Verfahren soll gemäß PUEG bis 31. März 2025 eingeführt werden.

Technische Umsetzung und rechtliche Ausgestaltung

Die Bundesregierung hat inzwischen, wie vom PUEG vorgeschrieben, über den Entwicklungsstand des digitalen Verfahrens berichtet. Laut BT-Drucksache 20/10058 arbeiten ressortübergreifende Arbeitsgruppen verschiedener Ministerien gemeinsam mit Vertretern der beitragsabführenden Stellen und der Pflegekassen seit April 2023 daran, die digitale Lösung umzusetzen. Das Bundeszentralamt für Steuern (BZSt) soll die notwendigen Angaben zur Verfügung stellen. Grundlage dafür sind Daten, die in der Finanzverwaltung bereits vorliegen.

Um vorhandene digitale Schnittstellen nutzen zu können, sollen die Zahlstellen über die Zentrale Zulagenstelle für Altersvermögen und die Datenstelle der Rentenversicherung angebunden werden. Vorgesehen ist dabei ein Pull-&-Push-Verfahren, mit dem das BZSt Änderungen – insb. der berücksichtigungsfähigen Kinderzahl – automatisiert an die beitragsabführenden Stellen und die Pflegekassen übermittelt. Die Bundesregierung berichtete auch über den Stand der technischen Umsetzung (siehe BT-Drucksache 20/10058, S. 3).

Die rechtliche Ausgestaltung des digitalen Verfahrens soll ebenfalls das Wachstumschancengesetz regeln (siehe Art. 47-49, BT-Drucksachen 20/9341 und 20/9396). Das Gesetz wurde allerdings noch nicht verabschiedet. Es liegt derzeit im Vermittlungsausschuss, den der Bundesrat angerufen hat.

Normalität an Sommer ‘25

Nach der Übergangszeit, also ab 1. Juli 2025, gilt die normale Systematik: Unternehmen und Versorgungseinrichtungen sind dann verpflichtet, die Nachweise der Elterneigenschaft und der Anzahl der berücksichtigungsfähigen Kinder zu erheben und nachzuhalten. Das kann manuell erfolgen, etwa durch die Vorlage der Geburtsurkunden, oder durch das oben skizzierte digitale Verfahren.

Was tun in der Übergangszeit?

Unternehmen und beitragsabführende Stellen können in der Übergangszeit entweder die digitale Lösung abwarten oder die Elterneigenschaft bereits mit oder ohne Nachweis abfragen.

Welche dieser Optionen sinnvoll ist, hängt von der Bestandsgröße und der HR-Kapazität ab sowie davon, wie gut die betroffenen Personengruppen erreichbar und wie relevant die Regelung für sie im Einzelnen ist:

Aktiv Beschäftigte sind leichter erreichbar und anders anzusprechen als etwa die Rentner. Zudem müssen die Unternehmen prüfen, wie schnell sich die Abrechnungssysteme anpassen lassen. Wer die Übergangsfrist nutzen möchte, muss wissen, wie lange sein aktuelles Abrechnungssystem zurückrechnen kann. Oft ist das nur bis zum 1. April des Vorjahres möglich.

Die Form der Kommunikation ist entscheidend für eine erfolgreiche Datenabfrage. Je besser diese geplant und durchdacht ist, desto geringer der damit verbundene Verwaltungsaufwand.

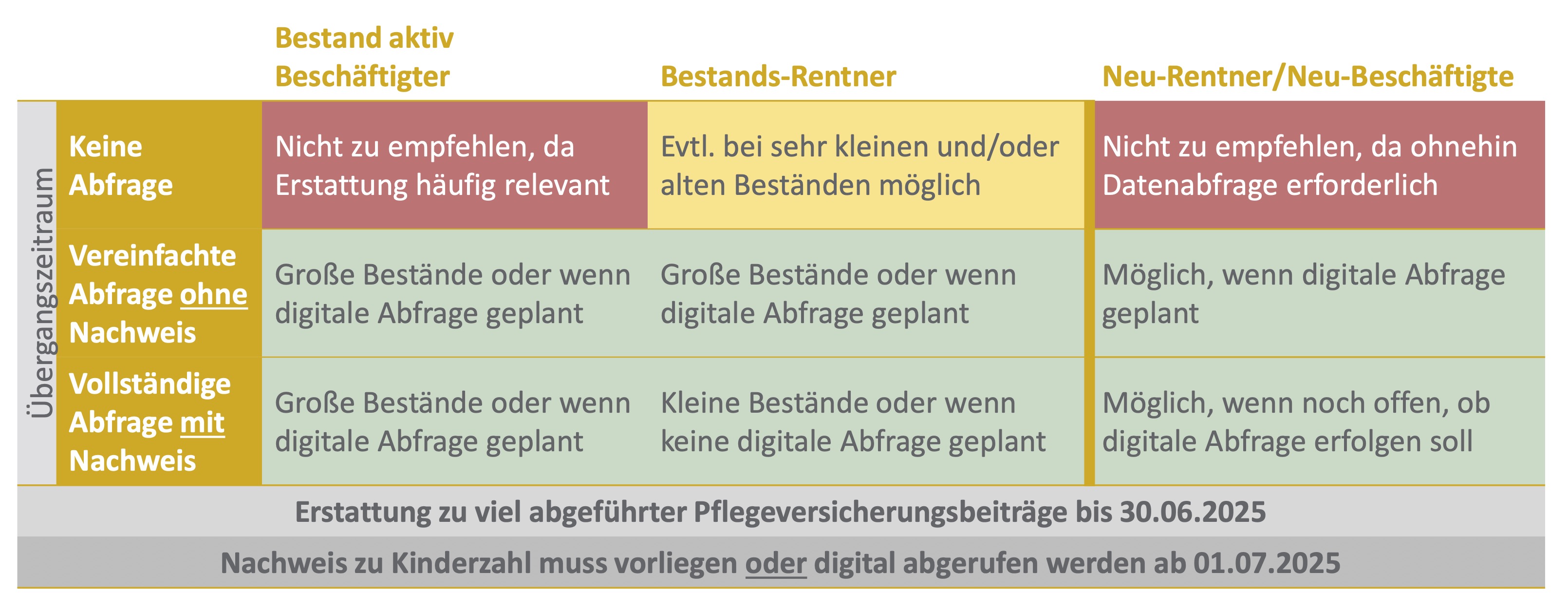

Clustert man die Handlungsmöglichkeiten, ergibt sich folgendes Bild:

Abb. 2: Handlungsalternativen für Arbeitgeber und Versorgungsträger bei der Befragung von Beschäftigten und Rentnern zur Zahl ihrer Kinder und zu deren Alter. Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Die relevanteste Gruppe ist die der aktiv Beschäftigten, die in der Regel jünger sind und Kinder unter 25 Jahren haben. Für sie ist die Änderung der Beitragsgestaltung von Bedeutung – auch finanziell – und sie sind über digitale Systeme (Intranet, E-Mail, Portale etc.) leicht erreichbar. Laut einer Lurse-Umfrage haben 100% der mittelständischen und großen Unternehmen die notwenigen Informationen bei den aktiv Beschäftigten abgefragt. Aber nur ein Drittel hat auch die zugehörigen Nachweise eingefordert. Untätig geblieben ist keines der befragten Unternehmen. Lurse empfiehlt dringend, aktive Beschäftigte zu informieren, um aufwändige Rückrechnungen zu vermeiden.

Rentner hingegen haben meist keine Kinder unter 25, und die beitragspflichtigen Leistungen sind niedriger. Einige von ihnen zahlen gar keine Beiträge zur Pflegeversicherung, weil die bezogenen Leistungen unter dem Freibetrag von rund 177 Euro liegen, der seit 1. Januar 2024 gilt. Rentner sind jedoch schwieriger als Aktive zu erreichen, da sie in der Regel keinen Zugang zum Intranet oder zu Mitarbeiterportalen haben. Ihre höhere Sterbewahrscheinlichkeit bringt zudem aufwändige Erstattungsansprüche für die Erben mit sich. In der Lurse-Umfrage gaben 50% der Unternehmen an, auch die Rentner informiert und befragt zu haben. Die Kommunikation mit ihnen sollte gut geplant, möglichst einfach verständlich und auf die entscheidenden Aspekte bezogen sein. Es genügt die Frage, ob sie zwei oder mehr Kinder unter 25 Jahren haben. Ansonsten droht enormer Aufwand durch die Bearbeitung von Rückmeldungen und telefonische Rückfragen.

Bei Neurentnern dagegen lassen sich die notwendigen Informationen sehr einfach ermitteln, da regelmäßig ohnehin noch verschiedene Daten und Angaben erhoben werden müssen.

Fazit

Das PUEG stellt eine Herausforderung für Unternehmen dar. Um den neuen Beitragssatz zur Pflegeversicherung korrekt zu berechnen, müssen sie die Zahl der Kinder ihrer Mitarbeiter und deren Alter ermitteln.

In der Übergangszeit bis 30. Juni 2025 gibt es Erleichterungen bei der Nachweispflicht, und die Einführung eines digitalen Verfahrens bis 31. März 2025 soll die Datenerhebung und -verwaltung vereinfachen.

Die Einzelheiten zum digitalen Verfahren und zur Erstattung zu viel gezahlter Beiträge soll das kommende Wachstumschancengesetz regeln. Die Umsetzung der gesetzlichen Anforderungen während der Übergangszeit ist aber immer noch mit einem erheblichen Verwaltungsaufwand verbunden.

Die Kommunikation mit Beschäftigten und Rentnern und die Abfrage der Informationen zu ihren Kindern sollte daher sorgfältig geplant werden. Nur so lässt sich die Belastung für Unternehmen und Zahlstellen minimieren.

Der Autor ist Leiter der Rechtsabteilung bei Lurse.

Von ihm und anderen Autorinnen und Autoren der Lurse sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

Lurse Round Table Pension Asset Management – Was die GenAI wie verändert: Lurse Round Table Pensionskassen zur AnlV: Wertpapiergebundene Zusage Allianz Plug-In Pension: Talking Heads TacAd Vol 15 – Lurse, BMW, Bosch, Henkel: Zeitgemäße Benefits: Lurse Round Table Pensionskassen – BRSG 2.0 (VI): Kommunikation und Mitarbeiterportale: Pflegeunterstützungs- und -entlastungsgesetz: Lurse Round Table: Lurse-Webinar am 7. Dezember: Lurse Round Table „Frauen in der bAV“: Betriebliche Altersversorgung: Lurse Round Table „Frauen in der bAV“: Lurse Round Table „Pension Asset Management“: Kostenloses Webinar zu Zeitwertkonten: Lurse Round Table Frauen in der bAV: Das BMAS zu Perspektiven in der Altersversorgung: In den Zeiten des Fachkräftemangels: Rethinking Pension: Round Table Frauen in der bAV (II):Covid, Frauen, bAV ... Round Table Frauen in der bAV (I): REthinking Pensions: Studie: Das BRSG …

70 bis 80 Prozent?

Von Utta Kuckertz Wockel, 14. Oktober 2025

Weniger Einschränkungen mit Einschränkungen

von Susanne Lang und Utta Kuckertz-Wockel, 12. Mai 2025

Auf Knopfdruck für den Mittelstand

von Michaela Sommer und Adelheid Lanz, 29 April 2025

Von Bagatelleanwartschaften und Opting-out

Interview geführt von Utta Kuckertz-Wockel, im Dezember 2025

Die Betriebsrente gehört immer dazu

von Sandra Mekler und Philipp Dienstbühl, 11. Dezember 2024

Der Blick auf die Pensionskassen, namentlich ...

von Utta Kuckertz-Wockel, 7. November 2024

Tue bAV – und rede darüber!

von Anika Krist und Carsten Ganz, 24. April 2024

Von der Übergangszeit zur Automatisierung

von Dr. Stefan Birkel, 16. Februar 2024

Wenn drei Große gleichzeitig schwächeln …

von Utta Kuckertz-Wockel, 23. Januar 2024

Neugestaltung einer bAV nach Konzernausgliederung

von Utta Kuckertz-Wockel, 21. November 2023

Update aus der Wilhelmstraße

von Utta Kuckertz-Wockel, 26. Juli 2023

Ordnung ist das halbe ...

von Miroslaw Staniek. 5. Juli 2023

„Munter“ in das Jahr

von Utta Kuckertz-Wockel, 6. Februar 2023

„In dieser Form noch nicht erlebt“

von Utta Kuckertz-Wockel, 12. Dezember 2022

Viele Wege, keine Blaupause ...

von Utta Kuckertz-Wockel, 1. September 2022

Viele offene Türen

von Utta Kuckertz-Wockel, 1. August 2022

„Es hat nicht an dem Gesetz gelegen“

von Utta Kuckertz-Wockel, 20. Juni 2022

Multimediale bAV-Kommunikation stärkt Mitarbeiterbindung

von Adelheid Lanz, 24. März 2022

Inflation enteignet

von Utta Kuckertz-Wockel, 17. Februar 2022

Corona vertieft Pension Gap

von Utta Kuckertz-Wockel, 12. Juli 2021

Zwischen Eis und Pipeline

von Utta Kuckertz-Wockel und Isabel Noe, 8. Juni 2021

… auch außerhalb eines Sozialpartnermodells

von Utta Kuckertz-Wockel und Matthias Edelmann, 8. Januar 2021

… und der Verlauf der Entgeltumwandlung

von Miroslaw Staniek und Björn-Schütt-Alpen, 9. November 2020