Wenn in Deutschland wie so oft vom schwedischen Rentensystem geredet wird, ist meist der AP7 gemeint. Doch wo es einen AP7 gibt, sollte es sechs weitere APs geben – und für fünf stimmt das auch. Eben diese fünf haben jüngst ihre Jahresergebnisse 2023 vorgelegt – und die können sich sehen lassen. Aus Stockholm berichten Reiner Gatermann und Pascal Bazzazi.

Stockholm, Anfang März: Die vier staatlichen Pensionsfonds AP1-4 legen ihre Ergebnisse 2023 vor, und in einer gemeinsamen Presseerklärung nennen die Vorstände der vier Pufferfonds das Ergebnis für 2023 „stabil“.

Das gemeinsame Resultat zeige, „dass wir alle mit unseren verschiedenen Anlagestrategien auf einem unruhigen Finanzmarkt gut navigiert haben“.

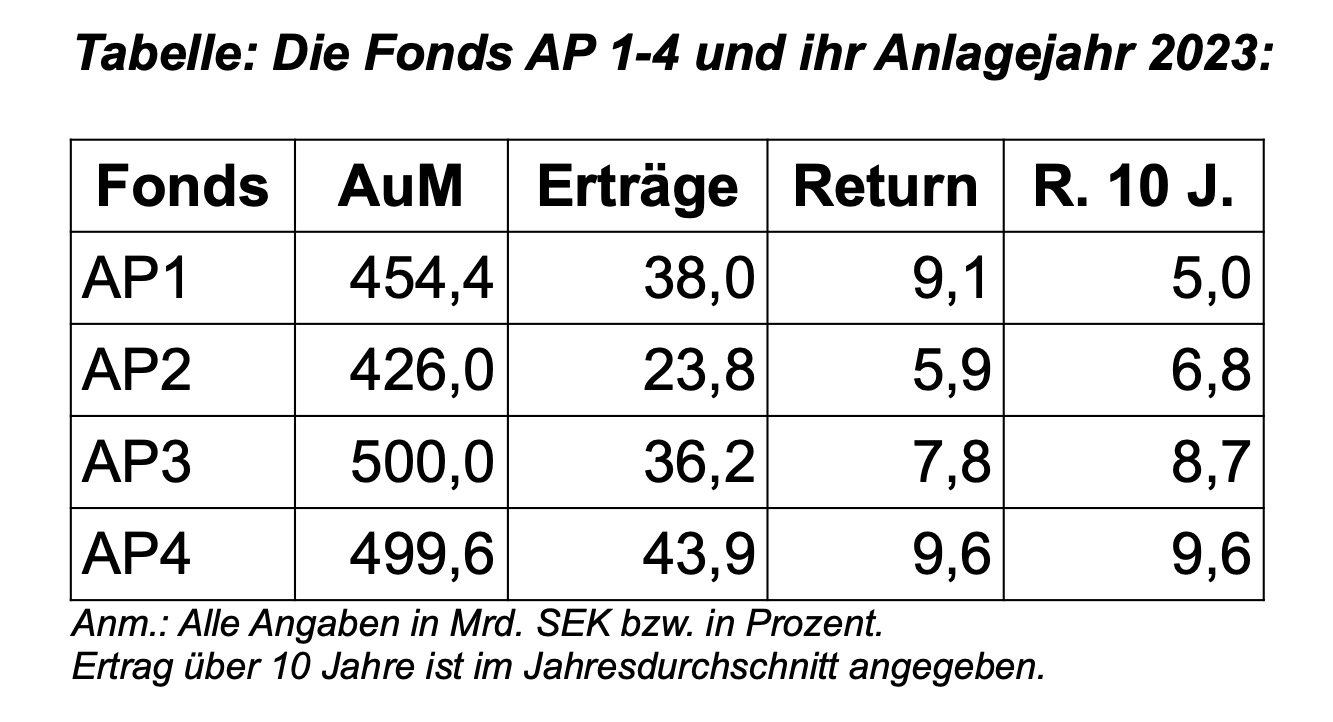

Insgesamt verwalteten die vier Fonds Ende 2023 1,88 Bio. Schwedenkronen, in Zeiten einer eher schwachen Krone gute 163 Mrd. Euro. Der Ertrag belief sich auf knapp 142 Mrd. Skr (gute 12 Mrd. Euro), was einer durchschnittlichen Rendite von 7,8% entspricht1). Jeder Fonds führte 2023 4,8 Mrd. SEK an das Rentensystem ab, insgesamt sind das umgerechnet ca. 1,67 Mrd. Euro.

Mit einiger Genugtuung verweisen die einzelnen Fonds darauf, dass sie 2023 nach einem miserablen Vorjahr mit der niedrigsten Rendite seit 2008 diesmal sowohl den Einkommensindex als auch das von den Vorständen vorgegebene Renditeziel erheblich übertroffen haben.

Mit einiger Genugtuung verweisen die einzelnen Fonds darauf, dass sie 2023 nach einem miserablen Vorjahr mit der niedrigsten Rendite seit 2008 diesmal sowohl den Einkommensindex als auch das von den Vorständen vorgegebene Renditeziel erheblich übertroffen haben.

Auch der fünfte im Bunde, der AP6, der ein gewisses Eigenleben führt, hat jüngst Zahlen vorgelegt; dazu am Ende des Artikels mehr.

Von APfeln und Birnen

Performance-Vergleiche sind immer so eine Sache, gerade grenzüberschreitend. Denn hier kommen verschiedenste Vorschriften, v.a. Anlageverordnungen, ESG-Regeln, Garantieerfordernisse etc. zum Einsatz. Man kommt hier schnell in einen Äpfel-Birnen Vergleich.

Deshalb zur ersten, groben Einordnung: Die Ergebnisse aus Schweden sind sehr gut, können sich durchaus sehen lassen. Der staatliche norwegische Pensionsfonds, für den Volatilität, bekanntlich alles andere als ein Fremdwort ist, hat im Jahr 2023 gute 16% erzielt, deutsche Vorsorgeeinrichtungen, die Anlageverordnung und Garantiezins unterliegen, i.A. zwischen 3 und 4%.

Das AP-System

Und noch kurz zur Einordnung, weil es in Deutschland viel zu oft vermischt wird – das große Vorbild des schwedischen Rentensystems:

Auch das schwedische Rentensystems besteht aus drei Säulen: Die Allgemeine Rente (ähnlich der deutschen gRV), dann die bAV als zweite Säule (hier nur arbeitgeberfinanziert) und schließlich wie hierzulande als dritte Säule die private Vorsorge.

Die Allgemeine Rente als erste Säule ist wiederum dreigeteilt: Die vom Staat finanzierte Garantipension (Grundsicherung), dann die umlagenfinanzierte Inkomstpension (Einkommensrente), finanziert von Arbeitgebern und Beschäftigten. Und drittens seit dem Jahr 2000 die Premiepension (Prämienrente), in die 2,5 Prozentpunkte der Beiträge zur Einkommensrente fließen – hier kommt der in Deutschland schon fast sagenumwobene AP7 ins Spiel. Doch genau um den geht es hier und heute nicht.

Den die hier in Rede stehenden AP-Fonds 1 bis 4 bzw. des fünften, der jedoch die Rückenummer 6 trägt, sind anders als der AP7 und seine privaten Pendants nicht einzeln jedem Berechtigten der Premiepension individuell zugeordnet, sondern haben nur die Aufgabe, als Pufferfonds die Gelder zu verwalten, die im umlagefinanzierten System der Inkomstpension anfallen (den AP5 gibt es nicht mehr).

Die AP-Genese

Das heutige schwedische Rentensystem ist zum weit überwiegenden Teil nach dem wirtschaftlichen Niedergang Schwedens Anfang bis Mitte der neunziger Jahre entstanden, aufbauend auf einem früheren Rentensystem. Es sollte weit gestreut sein, bei niedrigem Risiko hohe Erträge erbringen und miteinander konkurrierende Akteure schaffen.

Allerdings erwiesen sich schon bald die vom Parlament vorgegebenen Plazierungsbestimmungen für die AP-Fonds als viel zu eng, 60% festverzinsliche Wertpapiere dazu 40% Aktien. Schon nach ein paar Jahren wurde das geändert. Heute verfügen die Vorstände der vier Fonds über einen fast unbegrenzten Aktionsraum. So sind die Fonds heute global weit höher, zu über 60%, in Aktien investiert, zudem in Immobilien, Infrastruktur, Hedgefonds und Private Equity. Übrigens, eine der größten schwedischen Immobiliengesellschaften, Vasakronan, gehört gemeinsam den AP-Fonds 1-4.

Aus 5 mach 6 – und PE only…

Bei der großen Neuorientierung des Rentensystems verschwand der AP5, und der AP6 wurde an seiner statt geschaffen. Und das ist schon ein eigenartiges Konstrukt.

Der AP6 hat völlig seine eigenen Regeln. Einmal handelt es sich um einen geschlossenen Fonds, ohne Zu- und Abflüsse. Zudem: Er ist ausschließlich in Private Equity investiert. Und für ihn gelten ganz andere Verhaltensregeln, weswegen er schon als eine Art Fremdkörper im schwedischen System gesehen wird. Hört man sich um, findet man schnell Stimmen, die einen Merger mindestens mit dem AP2 für sinnvoll halten. Am ehesten kann man den AP6 derzeit also als eine Art Reservefonds betrachten. Aber einen recht erfolgreichen:

Mittlerweile rund 70,7 Mrd. SEK schwer (etwa 6,2 Mrd. Euro), wies der Fonds im schwierigen PE-Jahr 2023 einen Gewinn von 2,1 Mrd. SEK (ca. 183 Mio. Euro) aus, woraus sich eine Rendite von 3% ergibt. Das mag beschaulich wirken, doch über zehn Jahre legt der AP6 eine durchschnittliche Jahresrendite von 12,3% vor.

Auch im Norden Handlungsbedarf

Auch in Schweden liegt es auf der Hand, dass das Rentensystem reformbedürftig ist. Wie jüngst auf PENSIONS●INDUSTRIES berichtet, ist die Einsicht schon seit langem da – was fehlt, ist die Handlungsbereitschaft der Politik.

Seit Jahren sind vom Parlament und der Regierung berufene Expertenkommissionen an der Arbeit, und diese haben auch Vorschläge unterbreitet. Nur: Diese verschwanden in den Schubladen – oder bei der inzwischen schon ziemlich ominösen „Pensionsgruppe“ des Riksdags, des schwedischen Parlaments.

Die Gruppe ist für die Rentengesetzgebung zuständig, was stets einstimmig zu geschehen hat. Alle im Riksdag vertretenen Fraktionen stellen Mitglieder, seit Oktober 2023 auch die Rechtsaußenpartei „Sverigedemokraterna“. Zuletzt wurde im November 2023 von der Regierung ein Einzelgutachter bestellt, der innerhalb des Finanzministeriums den Auftrag hat, „zu untersuchen und Vorschläge zu erarbeiten, wie die Verwaltung des gesamten Pufferkapitals modernisiert und effektiver gestaltet werden kann“.

Der Bericht sollte ursprünglich bis zum Monatsende März vorliegen. Auf Anfrage teilte das Finanzministerium gegenüber PENSIONS●INDUSTRIES mit: „Uns ist noch kein Termin für eine Vorlage bekannt.“ Stand Redaktionsschluss gibt es hier noch keine Neuigkeiten zu vermelden.

Stockholmer Blick nach Westen

Die Diskussionen auf dem Parkett gehen in eine Richtung: Die Zahl der Fonds muss reduziert werden, hier schaut man ganz intensiv in Richtung Oslo und zum „Staatlichen Rentenfonds Ausland“, besser bekannt unter dem Namen „Petroleumfonds“. Die in Stockholm allgemein vorherrschende Auffassung ist, dass das Kapital der vier AP Fonds, es macht 18% des gesamten Rentenkapitals aus, in weniger Fonds zusammengefasst werden sollte – also zumindest eine teilweise Aufgabe des Wettbewerbs, den man bei Inauguration des Systems eigentlich ganz bewusst geschaffen hat. Ein diskutierter Schritt wäre die erwähnte Zusammenlegung von AP2 und AP6, aber das reicht nach Ansicht vieler Experten nicht. Wie einer von ihnen anonym gegenüber PENSIONS●INDUSTRIES erklärte: „Ein Fonds würde reichen“.

AP6-Vorstandsvorsitzende Katarina Staaff stellte gegenüber der Presse im Februar lediglich fest: „Wir haben keine eigene Auffassung dazu, wie der Fonds-Eigentümer das AP-Fondssystem organisieren wird“, sie hoffe jedoch, dass die im AP6 gesammelten Kenntnisse und Erfahrungen berücksichtigt würden. Ein anderer Kommentar aus der Branche: Die Pensionsgruppe des Parlaments sei sich – mal wieder – nicht einig. Und ohne deren Konsens geschieht nichts.

Blickt Deutschland durch?

Übrigens, auch wenn in Deutschland immer viel von dem schwedischen Rentensystem die Rede ist, übersehe man nicht, dass auch dieses wie erwähnt und berichtet vor seinen ganz eigenen Herausforderungen steht.

Gleichwohl galt und gilt es in Deutschland als oft bemühtes Vorbild. Der ursprüngliche Plan von Christian Lindner, Johannes Vogel & Co. war, einen Teil der Beiträge aktienorientiert anzulegen. Das entspricht am ehesten dem AP7-System (der einzige der AP-Fonds, den man in Deutschland von dem schwedischen System im Allgemeinen so kennt). Das wurde von PENSIONS●INDUSTRIES von Anfang an für eine Chimäre gehalten, da dieses unseres Land in diesen Zeiten völlig außerstande ist, eine Regulierungs- und IT-Baustelle aufzumachen, in der (wie hier von Reinhard Dehlinger dargelegt) für mehrere Dutzend Millionen Menschen individuelle fondsbasierte Konten einzurichten gewesen wären. Kurz darauf hat Lindner diese Pläne folgerichtig ad acta gelegt.

Die neuen Pläne des BMF zum sog. Generationenkapital haben mit dem schwedischen AP7-System nichts mehr gemeinsam – sondern gleichen wenn überhaupt mehr dem hier in Rede stehenden System der AP 1-4/6 Fonds – wenn auch relativ (und anfangs auch absolut) in viel kleinerem Maßstab. Man bedenke, dass die rund 170 Mrd. Euro Kampfgewicht der AP1-6 ein Umlagesystem nur für rund 10,5 Mio. Menschen puffern. Deutschland hat also ca. 8x so viele Einwohner. Da sieht man, auf welchem Level Lindner mit seinen 10 Mrd. Euro anfängt.

Man mag zu diesem BMF-Plan stehen, wie man will; Fakt ist und bleibt das, was auch Lindner selber sagt: Das alles kommt für Deutschland um Jahre, eher Jahrzehnte zu spät. Die demographisch, industriell, ökonomisch und fiskalisch starken Zeiten der Bundesrepublik Deutschland sind schlicht vorbei – und man hat sie vorbeigehen lassen, ohne das Land wetterfest zu machen. Die Herausforderungen, vor denen das schwedische Rentensystem steht, kann man aus deutscher Warte fast schon als was bezeichnen? Richtig: als Luxusprobleme.

Reiner Gatermann ist Deutscher, lebt und arbeitet aber seit rund fünf Jahrzehnten in Stockholm und war von 1980 bis1985 und von 1999 bis 2007 (dazwischen in London) der Nordeuropa-Korrespondent der Tageszeitung Die Welt.

In der Reihe Stockholm Live von Reiner Gatermann sind bisher aufPENSIONS●INDUSTRIES erschienen:

Live aus Stockholm (XI):

Rausschmiss, Rechtsstreit, Rente

von Reiner Gatermann, 9 Juli 2026

Stockholm Live (X):

Schlechter schluckt besser?

von Reiner Gatermann, 20. April 2026

Stockholm Live (IX):

Another Fund bites the Dust?

von Reiner Gatermann, 24. November 2025

Stockholm Live (VIII): Wallenberg – von der fünften in die sechste:

Talking about next Generation

von Reiner Gatermann, 2. Juni 2025

Stockholm Live (VII):

Schwedischer Scherbenhaufen

28. April 2025

Stockholm Live (VI):

Der schiefe Turm von Stockholm

9. Dezember 2024

Stockholm Live (V):

„Gimme, gimme gimme my Tax“

3. Juni 2024

Stockholm Live (IV):

Nordische Kombination

12. April 2024

Stockholm Live (III):

„All das deutet in die falsche Richtung“

1. März 2024

Statens årskullsförvaltningsalternativ (II):

Rückennummer 7

4. Oktober 2022

Statens årskullsförvaltningsalternativ (I):

Nordish Pension by Nature

19. September 2022

FN 1) Berechnet wird die Rendite das Durchschnittsvermögen der Fonds in dem jeweiligen Jahr.