Jahrzehntelang stand für viele deutsche Pensionsanleger die Ansparphase im Fokus ihres Tuns. Kernaufgabe: stetig fließende Beiträge im anspruchsvollen Kapitalmarktumfeld anlegen. Ziele: Ausfinanzierungsgrad konstant halten oder steigern, dabei Zielrenditen erwirtschaften, bspw. aufgrund bestehender Garantien. Doch die Zeiten ändern sich, und damit auch die Aufgaben. Alexander Kleinkauf erläutert Einzelheiten – und auch, was das aktuelle Marktumfeld damit zu tun hat.

Mit voranschreitendem Reifegrad befinden sich Einrichtungen der bAV auch hierzulande vermehrt im Übergang aus der Anspar- in die Entsparphase. Abbildung 1 zeigt die Entwicklung der eingezahlten Beiträge sowie der ausgezahlten Renten über alle deutschen Pensionskassen.

Während die ausgezahlten Renten über den betrachteten Zeitraum einen konstanten Anstieg verbuchen, zeichnet sich bei den Beiträgen ein anderes Bild ab: Seit 2017 sinken diese!

Es ist davon auszugehen, dass die Auszahlungen ab 2025 die Beiträge übersteigen werden und somit ein Großteil der deutschen Pensionskassen in die Entsparphase übergeht.

Abb. 1: Entwicklung der Beiträge und ausgezahlten Renten deutscher Pensionskassen.

Quelle: BaFin, Stand 14.12.2023 (https://www.bafin.de/SharedDocs/Downloads/DE/Statistik/Erstversicherer/dl_st_22_erstvu_pk_va.html). Grafik zur Volldarstellung anklicken.

Quelle: BaFin, Stand 14.12.2023 (https://www.bafin.de/SharedDocs/Downloads/DE/Statistik/Erstversicherer/dl_st_22_erstvu_pk_va.html). Grafik zur Volldarstellung anklicken.

Auch bei CTAs ist ein analoger Trend zu beobachten, getrieben durch Faktoren wie geschlossene Altzusagen, wachsende Rentnerpopulationen, gestiegene Ausfinanzierungsgrade oder vertragliche Vereinbarungen zur Rentenrückerstattung mit den Trägerunternehmen.

Forced Selling: ein neues Risiko für die deutsche bAV?

An- und Entsparphase stellen unterschiedliche Anforderungen an die Kapitalanlage: Die Ansparphase ist von positiven Cashflows (durch Beiträge und/oder Dotierungen), langem Zeithorizont und höherer Risikotragfähigkeit gekennzeichnet. Im Gegensatz dazu ist die Entsparphase Cashflow-negativ, hat einen kürzeren Anlagehorizont, eine Pfadabhängigkeit der Renditen und eine geringere Risikotragfähigkeit.

Mit dem anstehenden Wechsel hin zur Auszahlungs- bzw. Rentenrückerstattungsphase gewinnt daher das Zwangsverkaufsrisiko (auch Forced Selling-Risiko) und das Timing von Erträgen an Bedeutung.

„Durch das schrumpfende Anlagevolumen verringert sich zusätzlich die Partizipation an einer Erholung.“

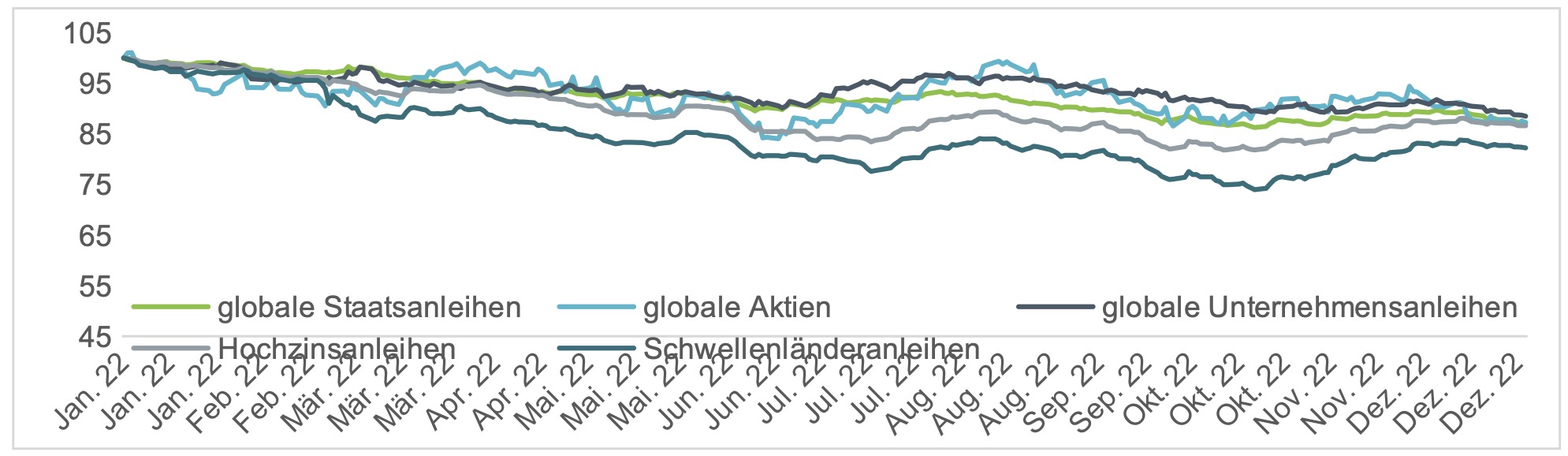

Unter Zwangsverkaufsrisiko ist das Risiko erzwungener Verkäufe kursvolatiler oder illiquider Assets zu ungünstigen Zeitpunkten und damit der Realisierung von Verlusten zu verstehen. Das Jahr 2022 kann beispielhaft herangezogen werden, um dieses Risiko zu illustrieren. Über den Jahresverlauf generierten nahezu alle liquiden Asset-Klassen negative Renditen (siehe Abbildung 2).

Abb. 2: Entwicklung liquider Asset-Klassen 2022.

Quelle: Bloomberg, Stand 11.06.2024. Grafik zur Volldarstellung anklicken.

Quelle: Bloomberg, Stand 11.06.2024. Grafik zur Volldarstellung anklicken.

Einen Erwerb der Assets zu Jahresbeginn angenommen, hätte ein etwaig nötiger Verkauf (um Rentenzahlungen zu bedienen) somit Verluste in signifikanter Höhe realisiert. Je nach Asset-Klasse und exaktem Timing wären Verluste von bis zu 26% (Schwellenländeranleihen) möglich gewesen. Auch „sichere“ Anlagen wie Staatsanleihen hätten über 12 Monate mit einem Verlust von 13% verkauft werden müssen.

Hinzu tritt: Durch das schrumpfende Anlagevolumen verringert sich zusätzlich auch die Partizipation an einer etwaigen Erholung der Kapitalmärkte, und die verbleibende Anlage muss künftig eine überproportional höhere Rendite generieren, um die Verluste wieder aufzuholen. Diese Kombination aus negativen Cashflows und möglicher Volatilität der Erträge erhöht das Forced Selling-Risiko für Pensionseinrichtungen in der Entsparphase massiv im Vergleich zur Ansparphase.

CDI – Forced Selling-Risiken minimieren

Ein Ansatz, das Forced-Selling-Risiko zu adressieren, ist das möglichst exakte „Matchen“ von Rentenzahlungen mit laufenden, planbaren Erträgen aus der Kapitalanlage via CDI-Strategien. Diese zielen auf das teilweise oder vollständige kongruente Bedecken von Liability-Cashflows (= Rentenzahlungen / -rückerstattungen) ab.

„Geeignet sind Anlageklassen mit vertraglichen Cashflows und guter Kreditqualität.“

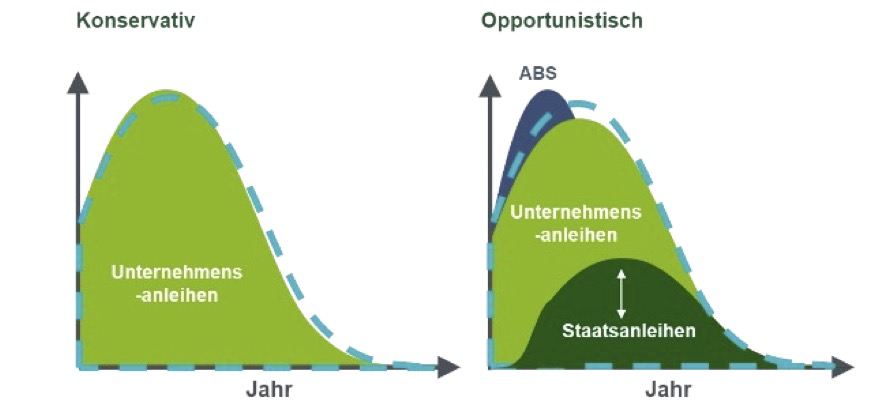

Bei der Auswahl passender Anlageklassen für ein CDI-Portfolio stehen Sicherheit und Planbarkeit der erwarteten Asset Cashflows im Vordergrund. Es eignen sich also sämtliche Anlageklassen mit vertraglichen Cashflows und guter Kreditqualität. Dies trifft insb. auf hochwertige Anleihen zu, die typischerweise das Herzstück eines CDI-Portfolios bilden.

Im liquiden Bereich können zusätzlich zu einem gewissen Maße Hochzins- und/oder Schwellenländeranleihen integriert werden. Darüber hinaus können auch illiquide Anlagen, welche die genannten Anforderungen erfüllen, genutzt werden. Beispielsweise lassen sich auch Immobilien, Infrastrukturinvestments oder Private Debt-Anlagen in eine CDI-Strategie integrieren.

Die genaue Ausgestaltung des Portfolios orientiert sich dabei an den individuellen, zu erwartenden Rentenzahlungen des Anlegers, dem Risikoappetit sowie dem zur Verfügung stehenden Kapital – und nicht an einer klassischen Benchmark. Ziel ist es, ein nach Branchen und Emittenten diversifiziertes Portfolio aufzubauen, das einen geringen Turnover besitzt sowie mit einer sehr hohen Wahrscheinlichkeit seine Einstandsrendite erwirtschaftet – und das unter der Hauptbedingung eines hohen Matching-Grades zwischen dem CDI-Portfolio und den Rentenzahlungen. Ein fortlaufendes Kredit-Monitoring der gehaltenen Titel gewährleistet es, mögliche Verschlechterungen der Bonität frühzeitig zu erkennen und gegebenenfalls reagieren zu können.

CDI – Opportunistische Ausgestaltung

Grundsätzlich gilt, dass mit höherer Einstandsrendite die initialen Finanzierungskosten zur Abdeckung der Cashflows geringer sind. In Summe ist dabei die gegenwärtig zu erwartende Einstandsrendite im Bereich der hochwertigen Unternehmensansleihen historisch betrachtet attraktiv:

Derzeit bewegt sich die erwartete Rendite auf einem Niveau, welches zuletzt 2008 beobachtet werden konnte. So können Investoren aktuell mit Renditen zwischen 4,2% (10 Jahre Duration) und 3,9% (20 Jahre Duration) in Euro kalkulieren.

Generell bietet das aktuelle Marktumfeld Investoren also die Möglichkeit, sich zu attraktiven Konditionen gegen Forced Selling-Risiken abzusichern.

Abb. 3: Entwicklung Rendite globaler hochwertiger Unternehmensanleihen.

Quelle: Bloomberg, Stand 30. April 2024. Global IG = ICE BAML Global Credit Index (G0BC). Grafik zur Volldarstellung anklicken.

Quelle: Bloomberg, Stand 30. April 2024. Global IG = ICE BAML Global Credit Index (G0BC). Grafik zur Volldarstellung anklicken.

Nichtsdestotrotz kann es für Investoren opportun sein, dass Universum an Anlageklassen zu erweitern oder regelbasierte Trigger zu definieren, um die Strategie im Zeitablauf zu „verbilligen“. Dies sei im Folgenden am Beispiel der beiden Komponenten Credit Spreads und Zins für IG-Unternehmensanleihen illustriert:

Die Credit Spreads sind nach einem deutlichen Auseinanderlaufen über 2022 wieder zusammengelaufen.

„Überraschenderweise sind auch am langen Ende die Spreads enger.“

Insbesondere bei längeren Laufzeiten erscheinen die Kreditaufschläge in der historischen Betrachtung über die letzten zwei Dekaden relativ teuer. Während sich die Spreads für kurzlaufende Unternehmensanleihen (1-5 Jahre) noch im 30. Perzentil befinden, sinkt der Wert für Anleihen mit Laufzeiten oberhalb von 10 Jahren auf das 9. Perzentil ab. Das heißt, dass die Kreditaufschläge in den letzten zwei Dekaden zu 91% der Zeit höher waren, als sie es aktuell in diesem Bereich sind. Neben der relativen Betrachtung zeigt eine absolute Betrachtung der Spreads Unterschiede zwischen den einzelnen Laufzeiten.

Dabei ist der Abfall zwischen kurzen (1-5 Jahre) und mittleren (5-10 Jahre) Laufzeiten mit 31 bps in absoluten Zahlen am größten. Überraschenderweise sind auch am langen Ende die Spreads enger.

Abbildung 4: Entwicklung Spreads für unterschiedliche Laufzeiten

Quelle: Bloomberg, Stand 3. Juni 2024. Grafik zur Volldarstellung anklicken.

Quelle: Bloomberg, Stand 3. Juni 2024. Grafik zur Volldarstellung anklicken.

Als Möglichkeit der Renditesteigerung bei gleichbleibender Kreditqualität sind für kurze Laufzeiten qualitativ hochwertige Asset Backed Securities eine sinnvolle Ergänzung. Diese haben im Vergleich zu Unternehmensanleihen (zusätzlich zu dem Credit Spread) eine Komplexitätsprämie; historisch bewegte sich die Komplexitätsprämie bei Investment Grade-Qualität zwischen ca. 1-1,5% p.a..

Aufgrund ihrer üblicherweise variabel verzinslichen Ausgestaltung eignen sich ABS insbesondere zur Teilabdeckung sehr kurzfristiger Rentenzahlungen (1-3 Jahre), um Wiederanlagerisiken zu begrenzen. Unter dem Strich erhöht eine ABS-Allokation die erwartete Rendite, ohne Kompromisse bei der Kreditqualität eingehen zu müssen.

Quelle: Insight, modellhafte Darstellung nur zur Veranschaulichung.Grafik zur Volldarstellung anklicken.

Bei Betrachtung der aktuellen Spread-Perzentile, insb. am langen Ende, können Investoren, die langfristig eine Auseinanderlaufen und eine Annäherung an den langfristigen Mittelwert erwarten, folgendes in Betracht ziehen:

Initiale Investition in Staatsanleihen zur Abdeckung der langfristigen Rentenzahlungen und Vereinnahmung des aktuell sehr attraktiven Zinsniveaus. Darüber hinaus:

Definition eines regelbasierten Frameworks zum Umschichten von Staats- in Unternehmensanleihen, sobald Credit Spreads sich auf ein attraktiveres Niveau ausgeweitet haben.

Die Kombination aus hochwertigen Unternehmensanleihen und dynamischen Entscheidungen ohne Reduktion der Kreditqualität kann die erwartete Rendite steigern und gleichzeitig ein gutes Cashflow-Matching sicherstellen.

Fazit: zum ultimativen Zweck via De-Risking mit Facettenreichtum

Der ultimative Zweck einer Pensionseinrichtung ist das Auszahlen von zugesagten Leistungen. Damit sollte CDI im Werkzeugkasten jedes Pensionsanlegers in der Entspar- bzw. Rentenrückerstattungsphase enthalten sein. Es ist dabei zweitranging, ob die Einrichtung VAG-reguliert oder unreguliert ist und ob ausschließlich nach nationaler oder auch nach internationaler Rechnungslegung bilanziert wird.

Das aktuelle Marktumfeld bietet Investoren die Möglichkeit, sich historisch günstig gegen Zwangsverkaufsrisiken abzusichern, ohne auf eine auskömmliche Rendite zu verzichten. Eine Erweiterung des Anlageuniversums und die Einführung marktbasierter Trigger kann zur zusätzlichen Steigerung der Rendite bzw. Senkung der De-Risking-Kosten genutzt werden.

Auch wenn CDI-Strategien momentan noch ein Nischendasein in der deutschen bAV fristen, ist aufgrund ihres Facettenreichtums davon auszugehen, dass sie sich als fester Baustein in der SAA von Pensionseinrichtungen etablieren werden. Denn früher oder später wird es für jede Pensionseinrichtung heißen: It’s Time To Pay Pensions!

Der Autor ist Business Development Manager der Insight Investment in Frankfurt.

Kontakt:

Alexander Kleinkauf

Business Development Manager

Insight Investment

Tel.: +49 69 12014 2655

Mob.: +49 162 240 0675

Email: Alexander.Kleinkauf@InsightInvestment.com

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am Main

Internet: www.insightinvestment.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von Autorinnen und Autoren der Insight Investment sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime: Pensions & Assets: ABS – eine unterschätzte Asset-Klasse mit Potenzial: Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment: Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent: Deutsche EbAV zwischen negativen Cashflows und Forced Selling: Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging: Der Umgang mit der Polykrise: Nutzt die Zeit: Zwischen sinkenden Asset-Preisen und Liability-Gewinnen: Die asynchrone wirtschaftliche Erholung Fallen Angels: Ein Plädoyer: De-Risiking im Niedrigzinsumfeld: Governance ist mehr … als nur ein Wort Pensionsrisiken aus der Stakeholder-Perspektive Fünf gute Gründe für Emerging Markets Corporate Debt Wohin mit dem Geld? Nachhaltiges Investieren in festverzinsliche Wertpapiere ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten? Aktienrenditen mit reduziertem Downside – Aber wie? Klimabezogene Risiken bei Anleihe-Emittenten Absolute Return mit Private Debt?! Investment Grade Private Debt: Effiziente Anleihenallokation im Negativzinsumfeld Mögliche Zinswende: Collateral Pool: Verschuldung, Verzerrung Bericht aus London: Pensions, Freedom und Lamborghinis. LDI als Alternative zum Prinzip Hoffnung. Globales Farmland als Anlageklasse. Ist der Longevity Swap die bessere Versicherung? CRE-Darlehen als Anlageklasse: Die drei Trugschlüsse über LDI-Strategien.

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

The better High Yield

von Frank Diesterhöft, 29. September 2021

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

von Olaf John, Frankfurt am Main, 16. Mai 2019

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

von Olaf John, London, 6. September 2018

von Olaf John, London, 12. Juni 2018

von Olaf John, London, 4. April 2017

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

von Olaf John, London, 24. August 2016

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

von Olaf John, London, 15. Oktober 2015

von Wolfgang Murmann, London, 20. Mai 2015

von Olaf John, London, 14. September 2014

von Wolfgang Murmann, London, 4. Juni 2014

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

von Olaf John, London, 11. November 2013

Die Performance der Vergangenheit ist kein Hinweis auf die zukünftige Entwicklung. Die Investition in jegliche Strategie birgt ein Verlustrisiko, das teilweise auf Wechselkursschwankungen zurückzuführen ist.

ANLAGERISIKEN

Anleihen und Liability Driven Investment

• Wenn das Portfolio mehr als 35% seines Nettoinventarwerts in Wertpapieren eines staatlichen Emittenten hält, kann der Wert des Portfolios erheblich beeinträchtigt werden, wenn einer oder mehrere dieser Emittenten seinen Verpflichtungen nicht nachkommen kann oder eine Herabstufung des Ratings erleidet.

• Ein Credit Default Swap (CDS) bietet einen gewissen Schutz gegen Zahlungsausfälle von Schuldnern, aber es gibt keine Garantie dafür, dass ihre Verwendung effektiv ist oder das gewünschte Ergebnis erzielt.

• Der Emittent eines Schuldtitels zahlt dem Anleihegläubiger bei Fälligkeit möglicherweise weder Erträge noch Kapital aus/zurück.

• Derivate können zur Erzielung von Renditen sowie zur Senkung der Kosten und/oder des Gesamtrisikos des Portfolios eingesetzt werden. Der Einsatz von Derivaten kann mit einem höheren Risiko verbunden sein. Eine kleine Kursänderung des Basiswertes kann zu einer überproportionalen Kursänderung der derivativen Anlage führen.

• Anlagen in Emerging Markets können weniger liquide und risikoreicher sein als in entwickelten Märkten, und es können Schwierigkeiten bei der Rechnungslegung, dem Handel, der Abwicklung und der Verwahrung auftreten.

• Anlagen in Anleihen werden von Zinssätzen und Inflationstrends beeinflusst, die sich auf den Wert des Portfolios auswirken können.

• Wo High-Yield-Instrumente gehalten werden, deutet ihre geringe Kreditwürdigkeit auf ein erhöhtes Ausfallrisiko hin, was sich auf den Wert des Portfolios auswirken kann.

• Der Vermögensverwalter kann in Instrumente investieren, die schwer zu verkaufen sind, wenn die Märkte in einer angespannten Lage sind.

• Wird Leverage im Rahmen der Portfolioverwaltung durch den Einsatz von Swaps und anderen derivativen Instrumenten eingesetzt, kann dies die Gesamtvolatilität erhöhen. Jedes Ereignis, das sich negativ auf den Wert einer Investition auswirkt, würde durch den Einsatz von Leverage im Portfolio vergrößert. Ein möglicher Verlust wäre somit größer als ohne den Einsatz von Leverage.

• Es wird versucht mögliche Ungleichheiten zwischen den Anteilseignern eines Publikumsfonds durch die Berechnungsmethodik der Performancegebühren zu beseitigen. Allerdings kann es Gelegenheiten geben, an denen der Anteilseigner Performancegebühren zahlt ohne eine entsprechende Leistung erhalten zu haben.

Marketingkommunikation. Dies ist ein Werbedokument und der Inhalt ist nicht als Anlageempfehlung zu verstehen. Sofern nicht anders angegeben, entsprechen die geäußerten Ansichten und Meinungen denen von Insight Investment zum Zeitpunkt der Veröffentlichung und können sich ändern. Dieses Dokument ist daher nicht als Angebot oder Aufforderung zur Abgabe eines Angebots an jemanden in einem Rechtsgebiet zu verstehen, in dem ein solches Angebot oder eine solche Aufforderung nicht zulässig ist, oder an eine Person, der es gesetzlich untersagt ist, ein solches Angebot oder eine solche Aufforderung zu machen. Herausgegeben von Insight Investment Management (Europe) Limited. Eingetragener Firmensitz Riverside Two, 43-49 Sir John Rogerson’s Quay, Dublin, D02 KV60. Eingetragen in Irland unter Registernummer 581405. Insight Investment Management (Europe) Limited unterliegt der Finanzaufsicht der irischen Zentralbank (Central Bank of Ireland). CBI Kennzeichen C154503.

© 2024 Insight Investment. Alle Rechte vorbehalten. IC3670

LEITERbAV-PENSIONS●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAVPENSIONS●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAVPENSIONS●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2024 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.