Der Markt für High Yield birgt seine ganz eigenen Charakteristika: welches die stärkste Komponente der Gesamtrendite ist, was wichtiger ist als abzuwarten, was nicht so eng ist, wie es scheint, was im gesünderen Gleichgewicht ist, was es Managern so schwer macht und selbst für die größten Research Teams nicht einfach ist, was Tage oder gar Wochen dauern kann und wo man genau hinschauen sollte – all das und mehr beleuchtet Frank Diesterhöft.

Mit dem Ende des Niedrigzinsumfeldes kann Fixed Income für institutionelle Investoren wieder seine ursprüngliche Funktion übernehmen, stabile und vorhersehbare Erträge zu erwirtschaften – bei geringer Volatilität und hoher Liquidität. Die aktuellen Euro Investment Grade Renditen liegen zwischen 3,5 und 4%.

Wer mit Fixed Income einen höheren Return erwirtschaften möchte, sollte einen Blick auf Hochzinsanleihen werfen, mit Euro-Renditen von aktuell bis zu 6% und damit vergleichbar mit historischen Aktienrenditen.

Jedoch werden die aktuell niedrigen Credit Spreads häufig als Argument genannt, mit der Investition zu warten, bis sich die Spreads wieder ausgeweitet haben. Der US Corporate High Yield Index hat in der Betrachtungsperiode seit dem Jahr 2000 jährlich 6,4% an Rendite erwirtschaftet. Davon kamen 7,7 Prozentpunkte aus „Income“ (den Kuponzahlungen) und -1,3 Prozentpunkte aus Preisveränderungen. Income ist also die wichtigste Komponente der Gesamtrendite.

Wir sind davon überzeugt, dass es wichtiger ist, investiert zu sein und an vorhersehbaren Kouponzahlungen zu verdienen, als auf sich ausweitende Spreads zu warten und den idealen Einstiegszeitpunkt zu „timen“. Vom absoluten Niveau her betrachtet sind die aktuellen Renditen zu attraktiv, um abzuwarten.

High Yield Spreads möglicherweise nicht so eng, wie sie scheinen

Die Spreads für Hochzinsanleihen sind so eng wie seit Anfang 2022 nicht mehr. Neben einer höheren Investoren-Nachfrage nach High Yield Bonds und abnehmenden Netto-Neuemissionen gibt es auch strukturelle Gründe für niedrigere Credit Spreads. So hat sich die Kreditqualität des High Yield Index signifikant verbessert. Volumengewichtet besitzen aktuell 51% der Bonds im High Yield Index ein BB-Rating – im Vergleich zu einem Anteil von 34% im Jahr 2000:

Abb. 1: Anteil BB-Bonds am High Yield Index.

Quelle: Bloomberg und Insight, Stand September 2024. Grafik zur Volldarstellung anklicken.

Quelle: Bloomberg und Insight, Stand September 2024. Grafik zur Volldarstellung anklicken.

Der Anteil von Bonds mit einem CCC-Rating ist gleichzeitig deutlich zurückgegangen. High Yield-Unternehmen sind heute im Schnitt größer und besser aufgestellt als noch vor 20 Jahren. Ein Großteil der Unternehmen, die sich früher am öffentlichen Markt refinanziert haben, finanzieren sich mittlerweile im Loan/Leveraged Loan oder Private Debt-Markt.

Zwischenfazit: Der High Yield Index ist qualitativ besser als in der Vergangenheit. Dies sollte auch bei der Bewertung des aktuellen Spread-Niveaus berücksichtigt werden.

Spreads kompensieren für das eingegangene Kreditrisiko

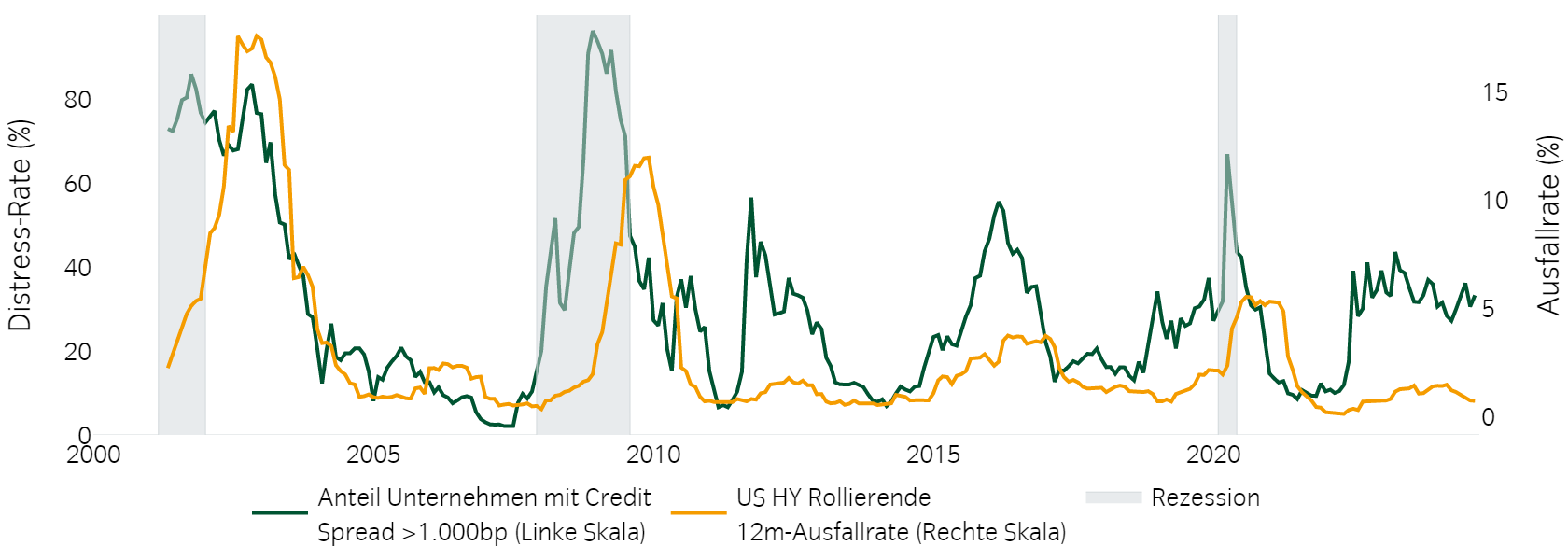

Nach unseren Berechnungen beträgt die durchschnittliche historische Ausfallrate des US Corporate High Yield Index seit dem Jahr 2005 ca. 2,5%, bei einer gleichzeitigen durchschnittlichen Recovery Rate von 46%. Dies bedeutet eine um durchschnittlichen Kreditausfällen bereinigte Kupon-Rendite von immer noch 5,6%.

Die Kreditausfälle müssten schon vergleichbare Levels erreichen wie in den tiefen Rezessionen der Jahre 2020 oder 2008, damit die um Ausfälle bereinigte Kupon-Rendite unter die Levels von US Investment Grade Anleihen fallen (s. Abb. 2). Eine tiefe Rezession betrachten wir aktuell allerdings als äußerst unwahrscheinlich, sowohl in den USA als auch in Europa.

Abb. 2: High Yield Credit Spreads kompensieren für das Ausfallrisiko.

Quelle: Bloomberg und Insight, Stand September 2024. Grafik zur Volldarstellung anklicken.

Quelle: Bloomberg und Insight, Stand September 2024. Grafik zur Volldarstellung anklicken.

Ausfälle potentiell schon im Pricing reflektiert

Die Kreditausfälle im Hochzinsbereich waren mit 1,51% im Jahr 2023, 0,69% im Jahr 2022 und 0,25% im Jahr 2021 in den letzten drei Jahren gering. Dennoch erwarten wir, dass sie sich in den kommenden Jahren dem historischen Durchschnittswert von ca. 2,5% annähern werden. Unserer Ansicht nach spiegelt sich dies bereits mehr als deutlich in den Marktpreisen wieder, die eine zunehmende angespannte Lage im unteren Rating-Spektrum erkennen lassen (s. Abb. 3).

Eine Normalisierung der Ausfälle in Richtung der von uns erwarteten 2,5% wird daher wahrscheinlich eher nicht zu einer Ausweitung der Credit Spreads führen

Abb. 3: Der Markt preist eine Normalisierung der Ausfälle bereits ein. Quelle: Bloomberg und Insight, Stand September 2024. Grafik zur Volldarstellung anklicken.

Quelle: Bloomberg und Insight, Stand September 2024. Grafik zur Volldarstellung anklicken.

High Yield Renditen sind attraktiv

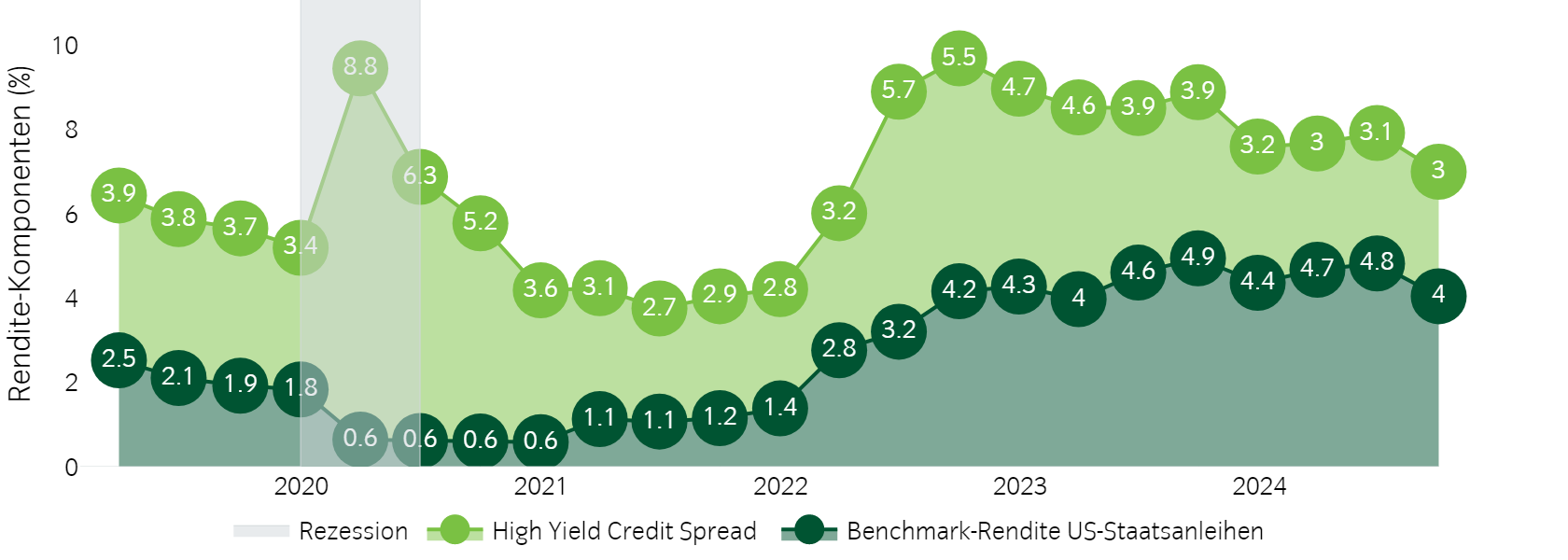

Auch wenn die Credit Spreads historisch niedrig sind – die absoluten High Yield-Renditen sind für Investoren attraktiv. Im Niedrigzinsumfeld war die Spread-Komponente oft für 80-90% der Gesamtrendite verantwortlich, aktuell machen die Spreads ca. 40%-50% der Gesamtrendite aus. Aus unserer Sicht ist dies ein gesünderes Gleichgewicht, da sich Spreads und Renditen tendenziell gegenläufig entwickeln und so eine Art gegenseitigen Stabilitätspuffer bilden (s. Abb. 4).

Wenn sich die Spreads ausweiten, sinken meist die Staatsanleihen-Renditen, da die Zentralbanken oft expansiv agieren, um den wirtschaftlichen Stress zu verringern. Wenn die Wirtschaft irgendwann wieder stärker wird, die Zinsen steigen, haben sich Spreads in der Vergangenheit oft wieder verengt. Das Warten auf Spread-Ausweitungen könnte mit sinkenden Staatsanleihen- und damit gleichzeitig sinkenden Gesamt-Renditen einhergehen.

Abb. 4: Benchmark-Rendite US-Staatsanleihen und US High Yield Spreads.

Quelle: Bloomberg und Insight, Stand September 2024. Grafik zur Volldarstellung anklicken.

Quelle: Bloomberg und Insight, Stand September 2024. Grafik zur Volldarstellung anklicken.

Eine High Yield Benchmark nachhaltig zu schlagen ist schwierig

Nur 25% der aktiven und passiven High Yield Manager schaffen es über einen Zeitraum von 10 Jahren, die US-Benchmark zu schlagen oder mindestens Benchmark Performance zu erzielen. Hohe Bid-Ask Spreads im High Yield-Markt und ein großes Universum an Bonds und Emittenten gehören zu den Herausforderungen, die es Managern so schwer macht, besser abzuschneiden als die Benchmark.

Der durchschnittliche Bid-Ask Spread im US High Yield Markt beträgt pro Bond etwa 50 bis 70 Basispunkte. In Zeiten von Marktstress kann sich dieser Spread auf bis zu 300 Basispunkte ausweiten. Die nach dem Jahr 2008 verstärkte Regulierung hat das Halten von größeren Beständen von Bonds, insb. niedriger gerateter Bonds, an den Handelstischen der Banken unattraktiv gemacht. Das hat u.a. dazu geführt, dass die Ausführung von OTC-Aufträgen teilweise Tage oder gar Wochen dauern kann.

„Etwa 75% der aktiven Manager entscheiden sich aktiv gegen 80% des Marktes.“

Die US Corporate High Yield Benchmark enthält über 1.950 Bonds von mehr als 900 Emittenten. Selbst die größten Research Teams haben es schwer, ein solch großes Universum vollständig abzudecken. Etwa 75% der aktiven Manager im Bereich US High Yield halten ca. 400 Bonds in ihren Strategien und entscheiden sich damit aktiv gegen 80% des Marktes.

Mit innovativen Techniken wie dem Credit Portfolio Trading ist es heute jedoch möglich, hoch diversifizierte High Yield Portfolios im Gegenwert von mehreren hundert Millionen Euro oder USD in wenigen Minuten oder Stunden zu handeln. Auf diesem Weg können gezielt High Yield Portfolios aufgebaut werden, die mehr als 80% der Benchmark-Bonds halten. Und zwar genau die, die vorher aktiv ausgewählt wurden. Mit der gleichen Technik können diese Portfolios auch genauso schnell wieder liquidiert werden. Und das zu Handelskosten von lediglich 10 bis 20 Basispunkten. Credit Portfolio Trading reduziert die Kosten, steigert die Liquidität und sorgt für Risikominimierung durch hohe Diversifizierung. Mit diesem Ansatz können Investoren echtes Marktbeta erhalten.

Fazit

Die Rendite von High Yield ist für institutionelle Investoren sehr attraktiv. Hochzinsanleihen kombinieren die defensiven Eigenschaften von Fixed Income mit hohen, attraktiven Renditen. Diese Renditen kann man aber nur verdienen, wenn man im Markt investiert ist. Das richtige Timing birgt viele Herausforderungen.

Deswegen sagen wir: Time in the Market beats timing the Market. Bei der Managerauswahl schauen Sie genau hin, welchen Anteil des Marktes der Manager abdeckt, wie viele der fast 2.000 Bonds es potentiell ins Portfolio schaffen und ob langfristig mindestens die Performance der Benchmark erzielt wurde.

Das zur heutigen Headline anregende Kulturstück findet sich hier.

Der Autor ist Head of the German Branch der Insight Investment in Frankfurt.

Kontakt:

Frank Diesterhöft

Head of the German Branch

Insight Investment

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am Main

Tel.: +49 69 12014 2657

Mob.: +49 162 240 0692

Email: frank.diesterhoeft@InsightInvestment.com

Internet: www.insightinvestment.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von Autorinnen und Autoren der Insight Investment sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime: Pensions & Assets: ABS – eine unterschätzte Asset-Klasse mit Potenzial: Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment: Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent: Deutsche EbAV zwischen negativen Cashflows und Forced Selling: Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging: Der Umgang mit der Polykrise: Nutzt die Zeit: Zwischen sinkenden Asset-Preisen und Liability-Gewinnen: Die asynchrone wirtschaftliche Erholung Fallen Angels: Ein Plädoyer: De-Risiking im Niedrigzinsumfeld: Governance ist mehr … als nur ein Wort Pensionsrisiken aus der Stakeholder-Perspektive Fünf gute Gründe für Emerging Markets Corporate Debt Wohin mit dem Geld? Nachhaltiges Investieren in festverzinsliche Wertpapiere ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten? Aktienrenditen mit reduziertem Downside – Aber wie? Klimabezogene Risiken bei Anleihe-Emittenten Absolute Return mit Private Debt?! Investment Grade Private Debt: Effiziente Anleihenallokation im Negativzinsumfeld Mögliche Zinswende: Collateral Pool: Verschuldung, Verzerrung Bericht aus London: Pensions, Freedom und Lamborghinis. LDI als Alternative zum Prinzip Hoffnung. Globales Farmland als Anlageklasse. Ist der Longevity Swap die bessere Versicherung? CRE-Darlehen als Anlageklasse: Die drei Trugschlüsse über LDI-Strategien.

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

The better High Yield

von Frank Diesterhöft, 29. September 2021

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

von Olaf John, Frankfurt am Main, 16. Mai 2019

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

von Olaf John, London, 6. September 2018

von Olaf John, London, 12. Juni 2018

von Olaf John, London, 4. April 2017

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

von Olaf John, London, 24. August 2016

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

von Olaf John, London, 15. Oktober 2015

von Wolfgang Murmann, London, 20. Mai 2015

von Olaf John, London, 14. September 2014

von Wolfgang Murmann, London, 4. Juni 2014

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

von Olaf John, London, 11. November 2013

Marketingkommunikation. Dies ist ein Werbedokument und der Inhalt ist nicht als Anlageempfehlung zu verstehen. Sofern nicht anders angegeben, entsprechen die geäußerten Ansichten und Meinungen denen von Insight Investment zum Zeitpunkt der Veröffentlichung und können sich ändern. Dieses Dokument ist daher nicht als Angebot oder Aufforderung zur Abgabe eines Angebots an jemanden in einem Rechtsgebiet zu verstehen, in dem ein solches Angebot oder eine solche Aufforderung nicht zulässig ist, oder an eine Person, der es gesetzlich untersagt ist, ein solches Angebot oder eine solche Aufforderung zu machen. Herausgegeben von Insight Investment Management (Europe) Limited. Eingetragener Firmensitz Riverside Two, 43-49 Sir John Rogerson’s Quay, Dublin, D02 KV60. Eingetragen in Irland unter Registernummer 581405. Insight Investment Management (Europe) Limited unterliegt der Finanzaufsicht der irischen Zentralbank (Central Bank of Ireland). CBI Kennzeichen C154503. © 2024 Insight Investment. Alle Rechte vorbehalten.

LEITERbAV-PENSIONS●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAVPENSIONS●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2024 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.