Institutionelle Pensionseinrichtungen stehen vor der Herausforderung, ambitionierte Renditeziele, zunehmende Komplexität und Kostensenkungen miteinander zu vereinbaren. Multi-Manager-Modelle entwickeln sich dadurch oftmals zu einer strukturellen Herausforderung. Systematische, benchmarknahe Multi-Faktor-Strategien können helfen, wie Georg Elsaesser und Albrecht Bassewitz darlegen.

Was vielen Pensionseinrichtungen zu schaffen macht, sind nicht Managerauswahl oder fehlende Anlageideen, sondern eher komplexe Umsetzungen. Organisch gewachsene Mandatsstrukturen haben vielfach eine vielschichtige Steuerungs- und Überwachungsarchitektur hervorgebracht.

Das hat gravierende Folgen. Zum einen sinkt die Transparenz: Je mehr Manager, Strategien und Gebührenstrukturen involviert sind, desto schwieriger wird der Überblick über tatsächliche Risiko- und Renditetreiber. Neben Managementgebühren entstehen zusätzliche Kosten für Governance, Berichterstattung, Handel und operative Koordination.

Besonders problematisch wird es, wenn sich aktive Positionierungen einzelner Manager gegenseitig neutralisieren und trotz erheblicher Kosten für aktives Investmentmanagement letztlich ein benchmarkähnliches Portfolio entsteht.

Eine naheliegende Lösung lautet Konsolidierung. Sie hilft, unnötigen Doppelaufwand zu vermeiden, die Kaufkraft zu steigern, Skaleneffekte zu nutzen, Governance-Strukturen zu skalieren und letztlich bessere Anlageergebnisse zu erzielen. Das Kernproblem lässt sich durch Konsolidierung allein jedoch nicht lösen, solange die Umsetzung weiterhin über zahlreiche aktive Mandate mit vielfältigen Überschneidungen erfolgt. Eine größere Struktur kann immer noch teuer, schwer zu überwachen und wenig differenziert sein.

Damit Konsolidierung tatsächlich zu besseren Anlageergebnissen führt, benötigen Investoren ein Umsetzungsmodell, das Gesamtportfolios transparenter, einfacher zu steuern und kontrollierbarer macht – mit weniger variablen Komponenten, effizienterem Risikomanagement sowie gezielten Engagements in langfristig attraktiven Renditefaktoren.

Größe und Systematik

Eine Lösung im Aktienbereich sind systematische, benchmarknahe Multi-Faktor-Strategien. Sie verbinden gezielte Exposures in langfristigen Renditetreibern mit kontrolliertem aktiven Risiko (Tracking Error), hoher Diversifikation und Skalierbarkeit, transparenten, regelbasierten Investmentprozessen und kosteneffizienter Umsetzung.

Systematisches Investieren basiert auf der Erkenntnis, dass strukturelle Faktoren konsistente Überrenditen ermöglichen und emotionale Entscheidungen den Anlageerfolg beeinträchtigen können. Es stellt auf bestimmte Merkmale von Wertpapieren ab, die den wesentlichen Teil des Risikos und der Rendite von Portfolios erklären können: die sogenannten Faktoren – zum Beispiel Bewertung, Qualität oder Momentum. Potenziell nicht vergütete Risiken wie das einzeltitelspezifische Risiko werden weitgehend neutralisiert. Auf der Grundlage disziplinierter Analysen großer Datenmengen werden robuste, risikokontrollierte Portfolios konstruiert, die sich unter unterschiedlichen Marktbedingungen behaupten können.

„Statt vieler überlappender Mandate entsteht ein integriertes Gesamtportfolio mit klar definierten Rendite- und Risikozielen.“

Der wesentliche Vorteil liegt in der Kombination aus Kontrolle und Transparenz: klare Risikobudgets, präzise Attributionen, geringere Kosten und skalierbare Umsetzung. Statt vieler überlappender Mandate entsteht ein integriertes Gesamtportfolio mit klar definierten Rendite- und Risikozielen.

Systematische Multi-Faktor-Strategien sind vielseitig einsetzbar – in Publikumsfonds, Spezialfondsmandaten, aktiven ETFs oder Indexstrukturen. Diese Flexibilität stellt sicher, dass Lösungen den spezifischen Anlagezielen und operativen Anforderungen des jeweiligen Anlegers entsprechen.

Strukturelle Faktoren vs. Manager-Alpha

Eine Studie, die zum Aufstieg faktorbasierter Anlagestrategien beigetragen hat, ist die wegweisende Portfolioanalyse des norwegischen Staatsfonds GPFG. Sie zeigte, dass sich die beobachteten Überrenditen zu einem wesentlichen Teil durch systematische Risiko- oder Renditefaktoren erklären ließen.

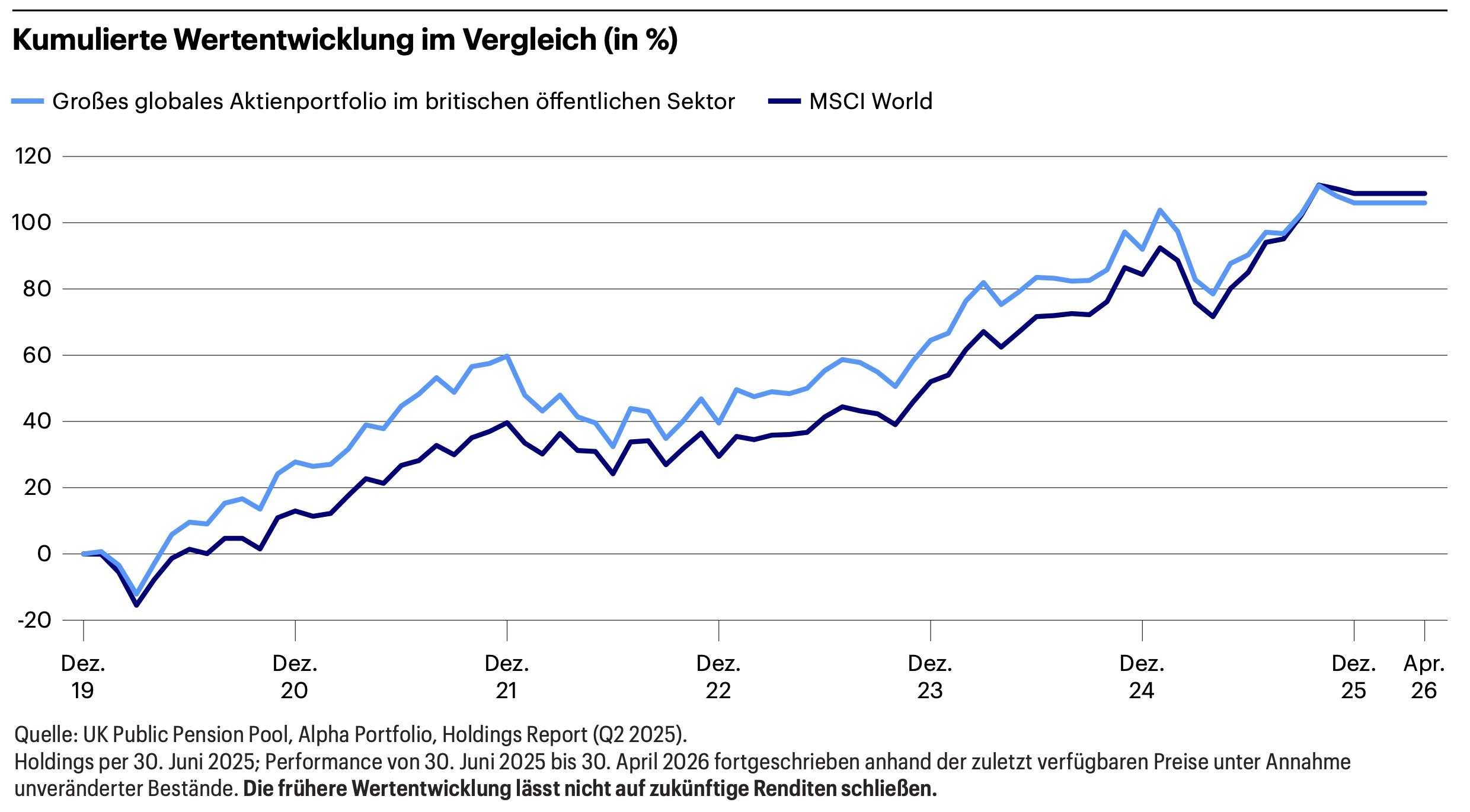

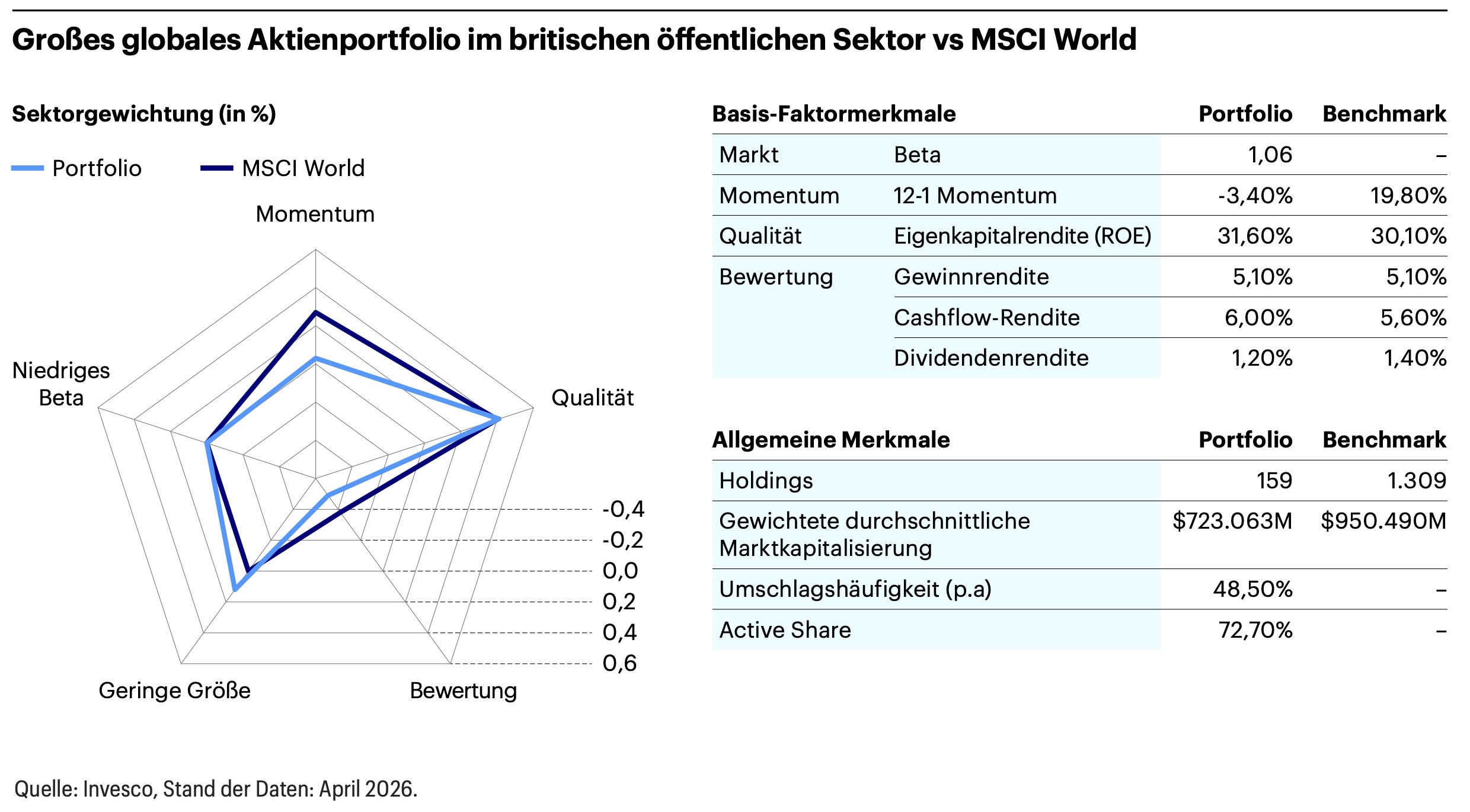

Die Praxis stellt sich dagegen oftmals dar wie im folgenden Beispiel. Ein mehrjähriger Performancevergleich zwischen dem globalen Aktienportfolio eines öffentlichen Pensionsfonds und dem MSCI World verdeutlicht die duale Problematik des Multi-Manager-Modells in Verbindung mit fehlender Berücksichtigung systematischer Faktorexposures exemplarisch (s. Abb. u.).

Wie die Analyse des aggregierten globalen Aktienportfolios aus mehreren aktiven Managern zeigt, stimmt dessen Faktorprofil weitgehend mit dem des MSCI World überein. Das aggregierte Portfolio besteht hauptsächlich aus Einzeltitelrisiko, viele Positionen neutralisieren sich, positive Faktorbeiträge zur aktiven Rendite können nicht realisiert werden. Die bewusst eingegangenen aktiven Positionen in einzelnen Anlagestrategien führten im Aggregat nicht zu positiven Anlageergebnissen, da sich die aktiven Positionen auf Ebene des Gesamtportfolios weitgehend aufhoben. Das Risiko-Rendite-Profil blieb dem des Vergleichsindex sehr ähnlich, trotz aktiver Positionierungen auf Einzelportfolioebene (hoher Active Share) lag die Nettorendite letztlich leicht hinter der Benchmark. Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Fazit: Mehr Effizienz in der Kapitalanlage

Die Erkenntnisse großer Asset Owner zeigen: Nicht Größe an sich ist ein Erfolgsfaktor – sondern die Fähigkeit, sie effizient zu nutzen. Genau darauf sind systematische Multi-Faktor-Strategien ausgelegt. Für Pensionseinrichtungen sind sie nicht nur aufgrund ihrer geringeren Gesamtgebühren attraktiv. Als Grundlage für integriertes Gesamtportfoliomanagement können systematische benchmarknahe Strategien die Effizienz der Kapitalanlage erhöhen. Sie ermöglichen strukturierte Allokationen, reduzieren Überschneidungen zwischen Investmentmanagement-Mandaten, fördern eine effiziente Nutzung von Risikobudgets und stellen anhaltend breite Marktpartizipation sicher. Dabei bieten sie gute Voraussetzungen für langfristige Outperformance.

Das Invesco Quantitative Strategies (IQS)-Team nutzt modernste Technologien und datengestützte Erkenntnisse, um strukturelle Anlagechancen für Investoren zu identifizieren und kontrollierte systematische Aktienlösungen entwickeln. Mit jahrzehntelanger Erfahrung und tiefgehenden Research-Kapazitäten setzt das Team auf innovative Portfoliokonstruktion und Multi-Faktor-Strategien. Mit mehr als 50 Investmentexperten verwaltet das IQS-Team ein Vermögen von über 50 Mrd. US-Dollar. Erfahren Sie mehr über die systematischen Aktienstrategien von Invesco.

Georg Elsaesser ist Senior Portfolio Manager Invesco Quantitative Strategies.

Albrecht Bassewitz ist Head of Institutional Clients, Deutschland, Germany, Invesco.

Kontakt:

Albrecht Bassewitz

Head of Institutional Clients, Deutschland

Tel: +49 69 29807 176

Email: Albrecht.Bassewitz@invesco.com

Internet: www.de.invesco.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von Autorinnen und Autoren der Invesco erschienen zwischenzeitlich bereits auf PENSIONS●/ALTERNATIVES●INDUSTRIES:

US-Midterms ante Portas: Die Multi-Manager-Herausforderung: Strategische Partnerschaft von People’s Pension und Invesco: Der europäische Upper Middle Market: Asiens Immobilienmärkte: Whole Loans: Von der Vor- in die Hauptrunde: Globale Anleiheallokation im Schatten von Geopolitik und Zinsvola: Chancen trotz Unsicherheiten: Innovative Ideen für ein strategisches Liquiditätsportfolio: Ist das noch Indexing? Quo vadis, Munis: Senior Secured Loans: Schwellenländer ja. Real Estate Debt? Immobilien zwischen steigenden Zinsen und attraktiven Bewertungen. Potenzial für attraktive regelmäßige Erträge und für Wertzuwachs in einem Umfeld längerfristig höherer Zinsen: European Living – oder … Ein guter Immobilien-Jahrgang, und … Mit Direct Lending im US Core Middle Market ... Anleihen 2023: Faktoranlagen für Unternehmensanleihen: Global Real Estate: ‚Alternatives‘ als Baustein für zukunftsorientierte Portfolios Senior Secured Loans: Direct Lending und ESG: Mit Alternativen Anlagen … Sinnvolle Ergänzung zur Diversifikation: Das Büro ist tot. Stabilität und Wachstum Am Wachstumspotenzial der Emerging Markets partizipieren Pensions & Assets:

The Winner takes not all

von Albrecht Bassewitz und Kollegen, 31. Juli 2026

Wenn Komplexität Rendite kostet

von Georg Elsaesser und Albrecht Bassewitz, 3. Juni 2026

CLOs als attraktiver Anleihebaustein für Pensionseinrichtungen

von Andreas Mittler, 29. April 2026

Strategische Renditen für Pensionseinrichtungen

von Andreas Mittler, 19. März 2026

APAC Real Estate: Diversifizierung mit Substanz

von Albrecht Bassewitz, 26. November 2025

Real Estate Debt punktet aktuell …

von Andreas Mittler, 29. Oktober 2025

EM 2025: Das Comeback-Spiel der Schwellenländer

von Albrecht Bassewitz, 30. September 2025

Das Ende der US-Exzeptionalität?

von Albrecht Bassewitz und Lars Schlenkhoff, 26. Juni 2025

Private Credit im Zeitalter von Donald Trump

von Andreas Mittler, 27. Mai 2025

Die Treasury Herausforderungen meistern

von Albrecht Bassewitz und Andreas Mittler, 6. März 2025

Aktive Renditen mit passiver Risikostruktur

von Georg Elsaesser, 27. November 2024

Real Estate?

von Robert Stolfo, 30. Oktober 2024

Stabiler Baustein für langfristige Verpflichtungen

von Bastian Körlin, 2. Oktober 2024

Sinnvolle Ergänzung für High Yield-Portfolios?

von Andreas Mittler, 28. Mai 2024

Klumpenrisiken nein.

von Albrecht Bassewitz, 17. April 2024

Wenn, dann jetzt!

von Andreas Mittler, 7. März 2024

Jedoch: Nutzen ...

von Kevin Grundy, 30. November 2023

3 x Private Credit mit …

von Kevin Egan, Ron Kantowitz und Paul Triggiani, 19. Oktober 2023

... vom Wachstum des europäischen Mietwohnmarktes profitieren

von Thomas C. Adler, 6. September 2023

… könnte der 2024er der nächste 2009er werden?

von Henrik Haeuszler, 29. Juni 2023

… direkt am Puls der amerikanischen Wirtschaft investieren

von Thomas Adler, 24. Mai 2023

Flexibler Ansatz für volatile Märkte

von Thomas Adler, 19. April 2023

Smarte Faktorallokation statt blinder Risiken

von Erhard Radatz, 30. November 2022

Investoren profitieren von Vielfalt, Liquidität und Diversifizierung

von Thomas Adler, 15. September 2022

von Thomas Adler, 29. Juni 2022

Das richtige Erfolgsrezept bei niedrigen Zinsen und hoher Inflation?

von Sanyog Yadav, 30. März 2022

ein erfolgversprechender Ansatz

von Alexander Atobrhan, 25. Januar 2022

… das Portfolio krisenfester machen

von Sascha Specketer, 16. September 2021

ESG und Senior Loans

von Alexander Atobrhan, 27. Mai 2021

Es lebe das Büro!

von Robert Stolfo, 30. März 2021

mit europäischen Wohnimmobilien

von Christian Eder, 25. November 2020

Von Kilian Niemarkt, 15. Juli 2020

Risiken richtig managen – in der Krise wichtiger denn je

Von Martin Kolrep, Erhard Radatz und Alexander Atobrhan, in der Tactical Advantage Vol 4, Juni 2020.

Wesentliche Risiken

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

Wichtige Informationen

Diese Marketinginformation dient lediglich zu Diskussionszwecken und richtet sich ausschließlich an professionelle Anleger in Deutschland.

Quelle: Invesco, Stand der Daten: 26. Mai 2026, sofern nicht anders angegeben.

Dies ist Marketingmaterial und kein Anlagerat. Es ist nicht als Empfehlung zum Kauf oder Verkauf einer bestimmten Anlageklasse, eines Wertpapiers oder einer Strategie gedacht. Regulatorische Anforderungen, die die Unparteilichkeit von Anlage- oder Anlagestrategieempfehlungen verlangen, sind daher nicht anwendbar, ebenso wenig wie das Handelsverbot vor deren Veröffentlichung.

Die Ansichten und Meinungen beruhen auf den aktuellen Marktbedingungen und können sich jederzeit ändern.

Weitere Informationen zu unseren Strategien erhalten Sie über die angegebenen Kontaktdaten.

Herausgegeben in Deutschland von Invesco Management S.A., 37A Avenue J.F. Kennedy, 1855 Luxembourg, Luxemburg, beaufsichtigt durch die Commission de Surveillance du Secteur Financier.

EMEA 5521715/2026

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV PENSIONS●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2026 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.