Nach dem massiven Ausverkauf des Jahres 2022 bieten Anleihen erstmals seit der globalen Finanzkrise wieder gute Ertragschancen zu attraktiven Bewertungen. Das sollte Erleichterung für institutionelle Investoren mit langfristigen Verbindlichkeiten bringen. Thomas Adler erläutert, wie man in volatilen Märkten Robustheit und Flexibilität unter einen Hut bekommt.

Nach dem massiven Ausverkauf des Jahres 2022 bieten Anleihen erstmals seit der globalen Finanzkrise wieder gute Ertragschancen zu attraktiven Bewertungen. Das sollte Erleichterung für institutionelle Investoren mit langfristigen Verbindlichkeiten bringen. Thomas Adler erläutert, wie man in volatilen Märkten Robustheit und Flexibilität unter einen Hut bekommt.

Infolge der hohen Inflation und der Zinserhöhungen der Zentralbanken rechnen wir im Jahr 2023 mit einer weiteren Verlangsamung der Weltwirtschaft und einem gewissen Rezessionsrisiko. Trotzdem sehen wir aktuell potenziell interessante Renditechancen in risikoreicheren Segmenten der Anleihemärkte.

Dabei müssen Investoren, die diese Chancen nutzen möchten, vermutlich kein zu hohes Kreditrisiko in Kauf nehmen, da die Unternehmen in recht guter Verfassung in diese Marktphase gestartet sind.

Zinsgipfel in greifbarer Nähe

Unser Basisszenario für 2023 ist das einer Disinflation – eine Einschätzung, die die Finanzmärkte zu teilen scheinen: Die Zinsterminkontrakte signalisieren, daß die Märkte den Höhepunkt des Zinserhöhungszyklus der großen Zentralbanken für Mitte 2023 erwarten und erste Zinssenkungen noch in diesem Jahr für möglich halten. Dabei wird angenommen, dass die US-Notenbank und die Bank of England dem Zinshöhepunkt näher sind als die Europäische Zentralbank.

In diesem Umfeld dürften sich unserer Ansicht nach risikoreichere Anlagen wie Hochzins- und Schwellenländeranleihen besser entwickeln als bonitätsstarke Kreditanlagen. Gleichzeitig dürften festverzinsliche Wertpapiere besser abschneiden als variabel verzinsliche und Anleihen mit längeren Laufzeiten besser als Kurzläufer.

Investment Grade, High Yield, und Emerging Markets im Fokus

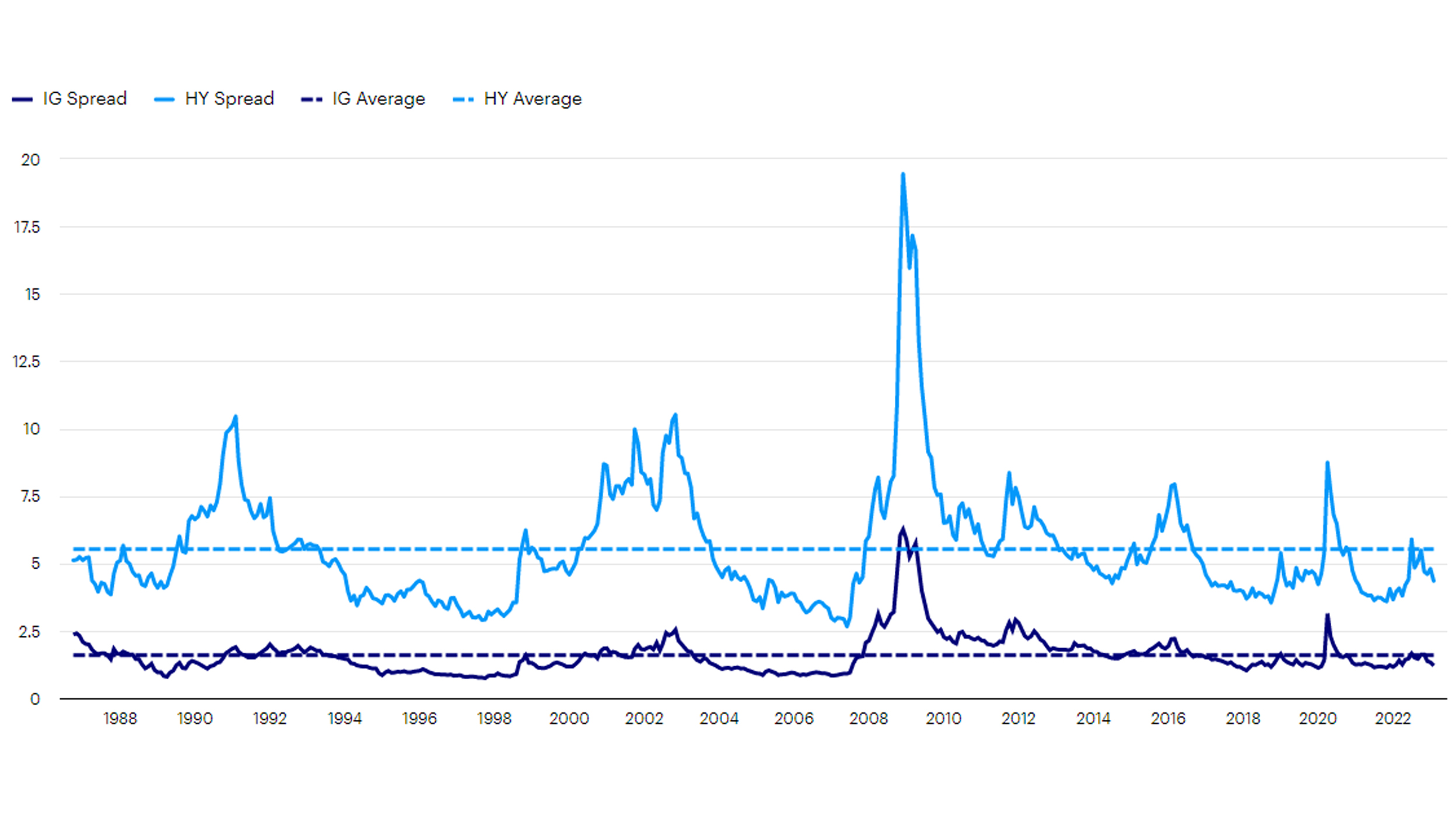

Bei der Betrachtung der verfügbaren Risikoprämien zeigt sich, dass die Credit Spreads in den USA im Jahr 2022 zunächst weiter geworden sind und sich ihrer historischen Norm angenähert, diese aber noch nicht erreicht haben (siehe Abb. 1).

Auch wenn sich die Spreads im Zuge der wirtschaftlichen Abschwächung noch etwas ausweiten sollten, würden unsere Projektionen für 2023 immer noch für höhere Gesamtrenditen aus Kreditanlagen – sowohl Hochzins- als auch Investment-Grade-Anleihen – als aus Staatsanleihen sprechen.

Abb. 1: US Credit Spreads und US-Staatsanleiherenditen (%). Grafik zur Volldarstellung anklicken. Hinweis: Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen.Monatliche Daten von September 1986 bis November 2022 (Stand 30. November 2022). IG- und HY-Spreads werden berechnet, indem die Rückzahlungsrendite des ICE BofA US Treasury Index von den Rückzahlungsrenditen des ICE BofA US Corporate Index bzw. des ICE BofA US High Yield Index abgezogen wird. Die gestrichelten Linien zeigen die durchschnittlichen Spreads über den gesamten Betrachtungszeitraum. Quelle: ICE BofA, Refinitiv Datastream und Invesco.

Grafik zur Volldarstellung anklicken. Hinweis: Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen.Monatliche Daten von September 1986 bis November 2022 (Stand 30. November 2022). IG- und HY-Spreads werden berechnet, indem die Rückzahlungsrendite des ICE BofA US Treasury Index von den Rückzahlungsrenditen des ICE BofA US Corporate Index bzw. des ICE BofA US High Yield Index abgezogen wird. Die gestrichelten Linien zeigen die durchschnittlichen Spreads über den gesamten Betrachtungszeitraum. Quelle: ICE BofA, Refinitiv Datastream und Invesco.

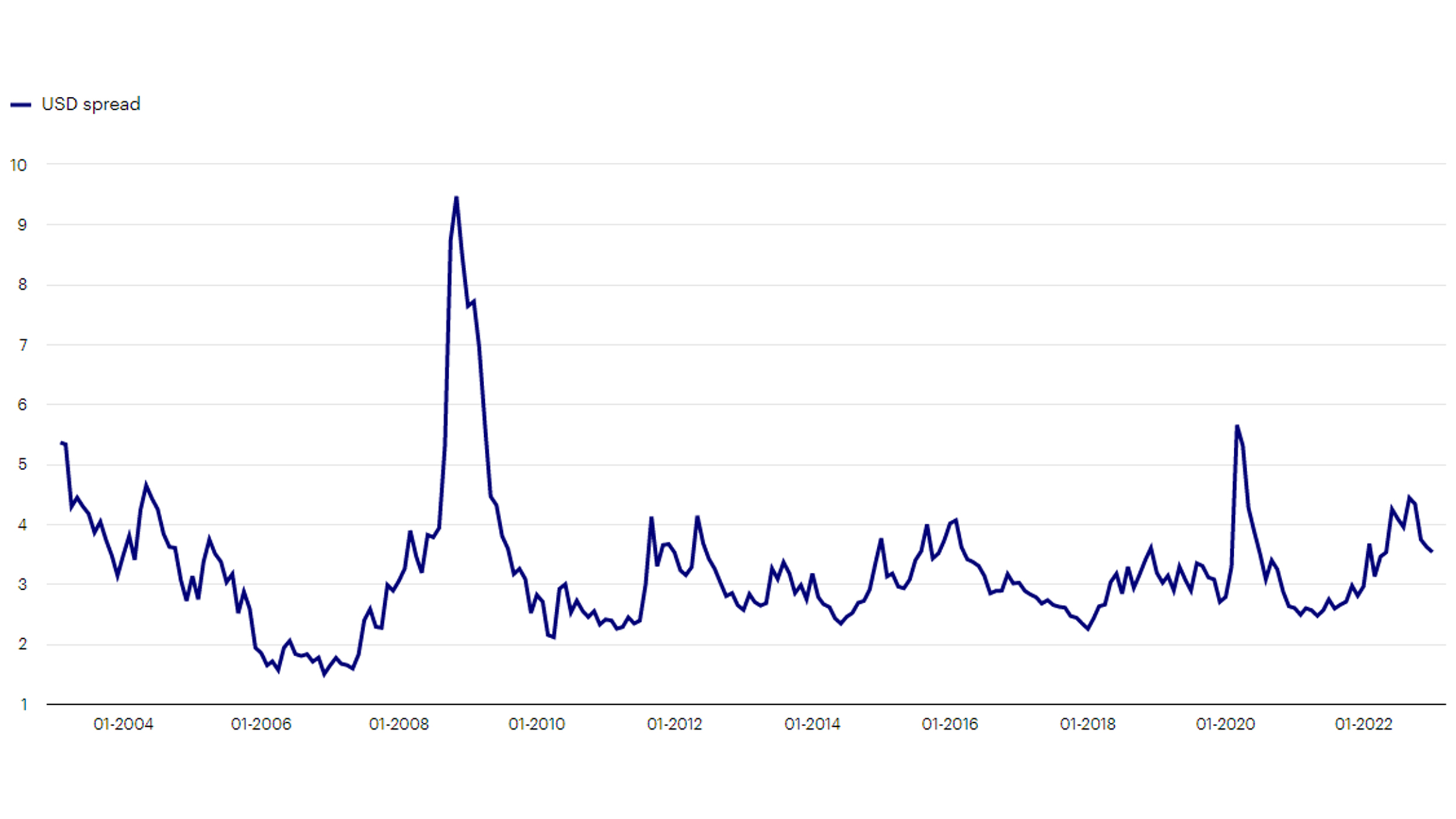

Gleichzeitig bieten Schwellenländeranleihen aktuell ungewöhnlich großzügige Renditeaufschläge. Neben dem Potenzial für eine Spreadverengung spricht aus unserer Sicht auch die für 2023 erwartete Abwertung des US-Dollars eher für Schwellenländeranleihen als für ihre Industrieländer-Pendants.

Abb. 2: Rendite-Spread von Schwellenländeranleihen in USD gegenüber US-Staatsanleihen (%). Grafik zur Volldarstellung anklicken. Vergangenheitswerte sind keine Garantie für die Wertentwicklung in der Zukunft. Monatliche Daten von Februar 2003 bis November 2022 (Stand: 30. November 2022). Die Abbildung zeigt die Differenz zwischen der Yield-to-Worst des Bloomberg EM USD 7-10 Year Index und der Yield-to-Maturity der 10-jährigen US-Staatsanleiherendite. Quelle: Bloomberg, Refinitiv Datastream und Invesco.

Grafik zur Volldarstellung anklicken. Vergangenheitswerte sind keine Garantie für die Wertentwicklung in der Zukunft. Monatliche Daten von Februar 2003 bis November 2022 (Stand: 30. November 2022). Die Abbildung zeigt die Differenz zwischen der Yield-to-Worst des Bloomberg EM USD 7-10 Year Index und der Yield-to-Maturity der 10-jährigen US-Staatsanleiherendite. Quelle: Bloomberg, Refinitiv Datastream und Invesco.

Bei all dem gilt: Falls die Inflation entgegen unserer Erwartung noch länger auf ihrem hohen Niveau verharren oder noch weiter steigen sollte, müßten sich Anleger auf weitere Zinserhöhungen einstellen. In diesem Fall würden wir mit einem schwierigen Anlageumfeld und einer potenziell schwachen Performance der meisten Anlageklassen rechnen. Daher würden wir das Risiko zurücknehmen, bonitätsschwächere Kreditanlagen untergewichten und Staatsanleihen sowie Investment Grade-Anleihen übergewichten.

Anleihen und ESG als Chance

Unabhängig vom gesamtwirtschaftlichen Ausblick wird der Nachhaltigkeitsaspekt auch im Jahr 2023 eine große Rolle spielen. Dabei spricht aus unserer Sicht viel für die Kombination von Anleihen und ESG. Erstens differenzieren sich die Länder zunehmend durch ihre Umweltpolitik, darüber hinaus ermöglichen Anleihen eine spezifische Zweckbindung für die Erlösverwendung mit gesellschaftlichem oder ökologischem Nutzen.

Die Umsetzung nachhaltiger Anleihestrategien dürfte künftig noch einfacher werden.

Für viele Eventualitäten gerüstet

Ob ESG, regelmäßige Einnahmen, Diversifikation, Kapitalerhalt oder eine attraktive Gesamtrendite das Ziel sind – in einem komplexen, sich kontinuierlich verändernden Umfeld sind vor allem flexible Lösungen gefragt. Mit seinen mehr als 200 dynamisch denkenden Spezialisten mit über 45 Jahren Erfahrung an den Märkten für festverzinsliche Anlagen ist Invesco in allen Regionen, Anlagestilen, Marktsegmenten und entlang der gesamten Kapitalstruktur aktiv und bietet institutionellen Anlegern wie Pensionskassen oder Versicherungen die für ihre Asset-Liability-Struktur geeignete Lösung.

Der Autor ist Team Head Pensions & Treasury Germany bei Invesco.

Kontakt:

Thomas C. Adler

Team Head Pensions & Treasury Germany

Invesco Asset Management Deutschland GmbH

An der Welle 5

60322 Frankfurt

T: +49 (0)69 29 807 137

Internet: www.de.invesco.com

Von ihm und anderen Autoren der Invesco erschienen zwischenzeitlich bereits auf LEITERbAV:

US-Midterms ante Portas: Die Multi-Manager-Herausforderung: Strategische Partnerschaft von People’s Pension und Invesco: Der europäische Upper Middle Market: Asiens Immobilienmärkte: Whole Loans: Von der Vor- in die Hauptrunde: Globale Anleiheallokation im Schatten von Geopolitik und Zinsvola: Chancen trotz Unsicherheiten: Innovative Ideen für ein strategisches Liquiditätsportfolio: Ist das noch Indexing? Quo vadis, Munis: Senior Secured Loans: Schwellenländer ja. Real Estate Debt? Immobilien zwischen steigenden Zinsen und attraktiven Bewertungen. Potenzial für attraktive regelmäßige Erträge und für Wertzuwachs in einem Umfeld längerfristig höherer Zinsen: European Living – oder … Ein guter Immobilien-Jahrgang, und … Mit Direct Lending im US Core Middle Market ... Anleihen 2023: Faktoranlagen für Unternehmensanleihen: Global Real Estate: ‚Alternatives‘ als Baustein für zukunftsorientierte Portfolios Senior Secured Loans: Direct Lending und ESG: Mit Alternativen Anlagen … Sinnvolle Ergänzung zur Diversifikation: Das Büro ist tot. Stabilität und Wachstum Am Wachstumspotenzial der Emerging Markets partizipieren Pensions & Assets:

The Winner takes not all

von Albrecht Bassewitz und Kollegen, 31. Juli 2026

Wenn Komplexität Rendite kostet

von Georg Elsaesser und Albrecht Bassewitz, 3. Juni 2026

CLOs als attraktiver Anleihebaustein für Pensionseinrichtungen

von Andreas Mittler, 29. April 2026

Strategische Renditen für Pensionseinrichtungen

von Andreas Mittler, 19. März 2026

APAC Real Estate: Diversifizierung mit Substanz

von Albrecht Bassewitz, 26. November 2025

Real Estate Debt punktet aktuell …

von Andreas Mittler, 29. Oktober 2025

EM 2025: Das Comeback-Spiel der Schwellenländer

von Albrecht Bassewitz, 30. September 2025

Das Ende der US-Exzeptionalität?

von Albrecht Bassewitz und Lars Schlenkhoff, 26. Juni 2025

Private Credit im Zeitalter von Donald Trump

von Andreas Mittler, 27. Mai 2025

Die Treasury Herausforderungen meistern

von Albrecht Bassewitz und Andreas Mittler, 6. März 2025

Aktive Renditen mit passiver Risikostruktur

von Georg Elsaesser, 27. November 2024

Real Estate?

von Robert Stolfo, 30. Oktober 2024

Stabiler Baustein für langfristige Verpflichtungen

von Bastian Körlin, 2. Oktober 2024

Sinnvolle Ergänzung für High Yield-Portfolios?

von Andreas Mittler, 28. Mai 2024

Klumpenrisiken nein.

von Albrecht Bassewitz, 17. April 2024

Wenn, dann jetzt!

von Andreas Mittler, 7. März 2024

Jedoch: Nutzen ...

von Kevin Grundy, 30. November 2023

3 x Private Credit mit …

von Kevin Egan, Ron Kantowitz und Paul Triggiani, 19. Oktober 2023

... vom Wachstum des europäischen Mietwohnmarktes profitieren

von Thomas C. Adler, 6. September 2023

… könnte der 2024er der nächste 2009er werden?

von Henrik Haeuszler, 29. Juni 2023

… direkt am Puls der amerikanischen Wirtschaft investieren

von Thomas Adler, 24. Mai 2023

Flexibler Ansatz für volatile Märkte

von Thomas Adler, 19. April 2023

Smarte Faktorallokation statt blinder Risiken

von Erhard Radatz, 30. November 2022

Investoren profitieren von Vielfalt, Liquidität und Diversifizierung

von Thomas Adler, 15. September 2022

von Thomas Adler, 29. Juni 2022

Das richtige Erfolgsrezept bei niedrigen Zinsen und hoher Inflation?

von Sanyog Yadav, 30. März 2022

ein erfolgversprechender Ansatz

von Alexander Atobrhan, 25. Januar 2022

… das Portfolio krisenfester machen

von Sascha Specketer, 16. September 2021

ESG und Senior Loans

von Alexander Atobrhan, 27. Mai 2021

Es lebe das Büro!

von Robert Stolfo, 30. März 2021

mit europäischen Wohnimmobilien

von Christian Eder, 25. November 2020

Von Kilian Niemarkt, 15. Juli 2020

Risiken richtig managen – in der Krise wichtiger denn je

Von Martin Kolrep, Erhard Radatz und Alexander Atobrhan, in der Tactical Advantage Vol 4, Juni 2020.

Advertorial mit freundlicher Unterstützung von:

Diese Marketing-Anzeige ist ausschließlich für die Verwendung durch professionelle Anleger in Deutschland, Österreich und der Schweiz.

WESENTLICHE RISIKEN

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, daß Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

WICHTIGE INFORMATIONEN

Diese Marketing-Anzeige ist ausschließlich für die Verwendung durch professionelle Anleger in Deutschland, Österreich und der Schweiz. bevor sie eine endgültige Anlageentscheidung treffen. Dieses Marketingdokument stellt keine Empfehlung dar, eine bestimmte Anlageklasse, Finanzinstrument oder Strategie zu kaufen oder zu verkaufen. Das Dokument unterliegt nicht den regulatorischen Anforderungen, welche die Unvoreingenommenheit von Anlageempfehlungen/Anlagestrategieempfehlungen sowie das Verbot des Handels vor der Veröffentlichung der Anlageempfehlung/Anlagestrategieempfehlung vorschreiben.

Stand der Daten: 1. März 2023, sofern nicht anders angegeben.

Die in diesem Material dargestellten Prognosen und Meinungen sind subjektive Einschätzungen und Annahmen des Fondsmanagements oder deren Vertreter. Diese können sich jederzeit und ohne vorherige Ankündigung ändern. Es kann keine Zusicherung gegeben werden, daß die Prognosen wie vorhergesagt eintreten werden.

Herausgegeben in Deutschland durch Invesco Asset Management Deutschland GmbH, An der Welle 5, D-60322 Frankfurt am Main.

Herausgegeben in der Schweiz durch Invesco Asset Management (Schweiz) AG, Talacker 34, CH-8001 Zürich.

©2023 Invesco Ltd. Alle Rechte vorbehalten. EMEA2790493

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2023 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.