Faktorstrategien bieten bedeutende Vorteile und finden daher Anwendung in institutionellen Portfolios – auf der Aktienseite schon seit langem, auf der Rentenseite noch eher selten. Doch bieten sie Diversifikationsvorteile durch intentionelle Faktorpositionierung, Liquiditätsgewinne durch moderne Handelstechniken und nahtlose ESG-Integration – und deshalb sollten sie als Kernbestandteil institutioneller Anleiheportfolios eingesetzt werden, erläutert Erhard Radatz.

Viele Investoren aktiver Unternehmensanleihestrategien werden sich verwundert die Augen gerieben haben ob der Verluste im Jahresverlauf. Diese übertrafen im ersten Halbjahr 2022 für 69% der Portfolios jene des Marktes.

Andererseits haben es über einen Fünfjahreszeitraum nur 20% der Manager nicht geschafft, den Markt zu schlagen (Quelle: eVestment). Es liegt nahe, dass aktive Manager systematisch höhere Marktrisiken eingegangen sind und diese Strategie nun mit dem Ende des Anleihebullenmarktes ein Ende gefunden hat.

Als besonders wirkungsvolles Hilfsmittel zur Betrachtung von Investmentportfolios haben sich Faktoren erwiesen. Während auf der Aktienseite schon seit langem Manager anhand von Faktoren analysiert werden, hat sich dieses Konzept auf der Rentenseite noch nicht durchgesetzt.

- Value (günstige Bewertung): Value-Investoren investieren in Anlagen, die relativ zu einer Bewertungskennzahl als günstig erscheinen. Wir betrachten Anleihen, die im Vergleich zu ähnlichen Titeln (gleiches Rating und Sektor) eine höhere Rendite aufweisen, als attraktiv bewertet.

- Low Volatility (niedrige Volatilität): Anleihen mit geringerem Risiko erzielen in der Regel höhere risikoadjustierte Renditen. Bei Unternehmensanleihen bestimmen wir das Risiko über die Restlaufzeit und das Rating.

- Carry (hoher Ertrag): Der Carry Faktor setzt darauf, dass sich renditestärkere Anlagen besser entwickeln als renditeschwache. Wir definieren Carry über den optionsbereinigten Risikoaufschlag (Spread).

Abbildung 1 zeigt die historische Wertentwicklung der Faktoren gegenüber ihren jeweiligen Marktindizes. Es lässt sich ein kongruentes Bild des Mehrwerts dieser Faktoren in den jeweiligen Märkten erkennen (dieses kann sogar auf Schwellenländerhartwährungsanleihen erweitert werden). Tabelle 1 zeigt die Korrelationen der Faktoren: insbesondere der Low Volatility Faktor spielt eine herausgehobene Rolle. Mit mindestens marktähnlichen Renditen kann dieser Faktor einen deutlichen Diversifikationsvorteil im Portfolio erzielen.

Grafik zur Volldarstellung anklicken.

Tabelle 1: Korrelationen der Faktoren untereinander und zum Unternehmensanleihenmarkt für das US Investment Grade (IG) Universum.

Quelle: Bloomberg, Invesco. Zeitraum: 01. Januar 2000 – 30. Juni 2022. Grafik zur Volldarstellung anklicken.

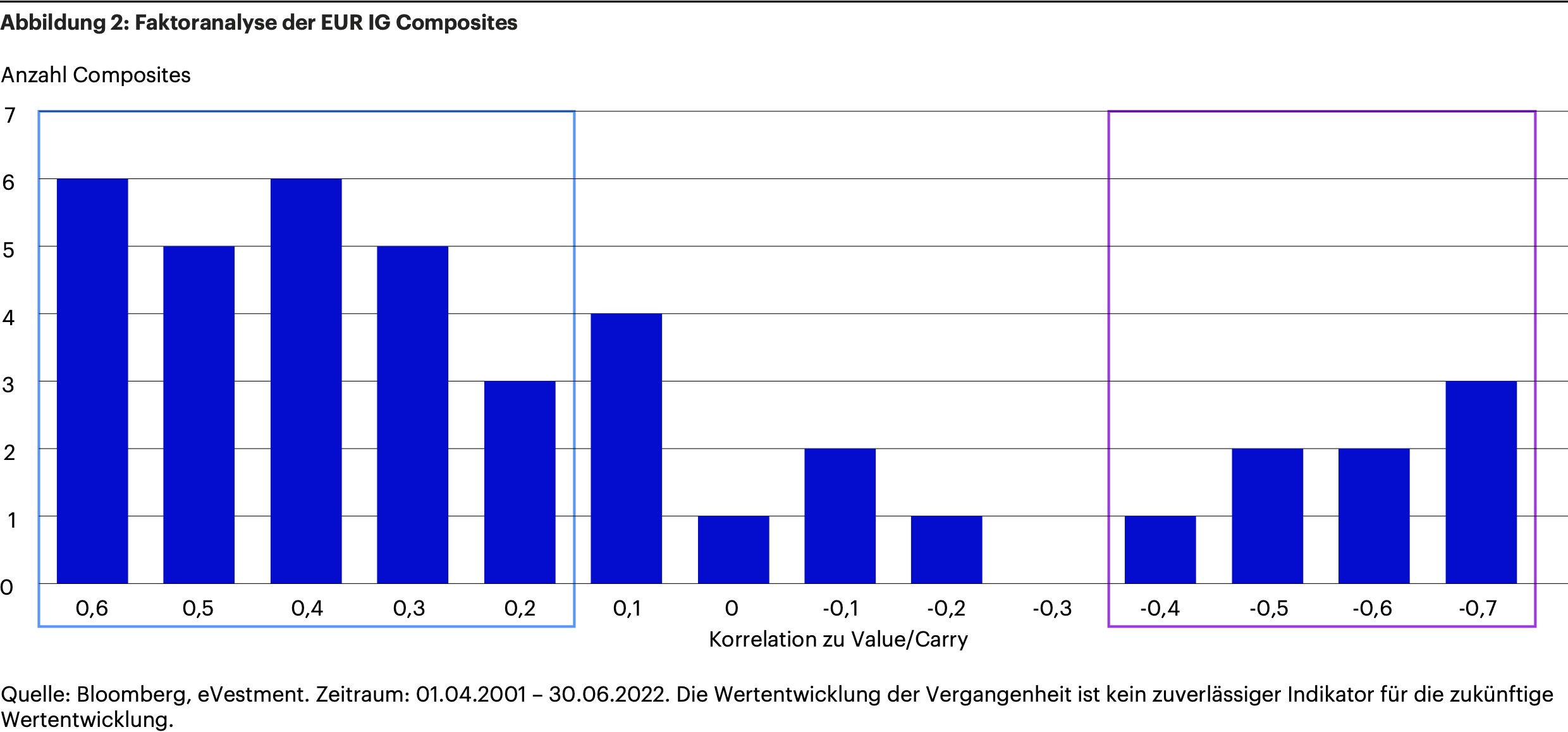

Der Low Volatility Faktor wird unseres Erachtens in den gängigen Strategien nur unzureichend genutzt. Eine Analyse der eVestment EUR Investment Grade Composites ergibt, dass die meisten Portfolios entweder eine Tendenz zu den Faktoren Carry und Value oder zu Low Volatility haben. Dies veranschaulicht auch die Abbildung 2: Die wenigsten Manager nutzen den Diversifikationsvorteil zwischen Carry/Value und Low Volatility aus, sondern zeigen ein deutliches Übergewicht zu einer der beiden Strategien.

Grafik zur Volldarstellung anklicken.

Mit der deutlich schwächeren Wertentwicklung von Value/Carry seit Jahresanfang lassen sich durch diese Faktoranalyse auch die schwachen Ergebnisse aktiver Manager erklären. Es wurden nicht ausbalancierte Positionen genommen.

Wie sollten institutionelle Investoren nun mit diesem Problem umgehen? Als erstes bietet sich eine Faktoranalyse des Portfolios an. So kann ermittelt werden, ob ein Portfolio eine ausgeglichene Allokation zu Faktoren hat. Falls sich herausstellt, dass das Portfolio eine Unwucht besitzt, eröffnen sich 2 Möglichkeiten:

- Ein Manager ist sein Geld wert: Outperformance aus echtem Alpha und nicht nur aus Faktorpositionierung. Dann bietet sich ein sogenanntes Faktor-Completion-Portfolio an, bei welchem Unwuchten in der Faktorpositionierung durch eine intentionelle Faktorallokation ausgeglichen werden.

- Ein Manager nimmt undiversifizierte Faktorrisiken mit keinem oder negativen Alpha: Hier empfiehlt es sich, den Manager gänzlich durch eine Multi-Faktor-Strategie zu ersetzen.

Neben dem Vorteil besserer Diversifikation bieten Faktorstrategien weiteren Mehrwert:

• Hohe Liquidität: Im Rentenmarkt hat sich das sog. Portfolio-Trading etabliert. Hier wird statt einzelner Wertpapiere ein Korb gehandelt. Wenn dieser gewisse Eigenschaften bezüglich der Ähnlichkeit zu bestehenden Indexstrategien besitzt, lassen sich günstigere Transaktionskosten erzielen. Diese ursprünglich aus dem ETF-Handel stammenden Techniken lassen sich einfach in Faktorstrategien umsetzen.

• Maßschneiderungen wie Begrenzung von Ratings, Duration oder Sektoren lassen sich umsetzen.

• Sehr einfache ESG-Integration: Faktorstrategien lassen sich mit Nachhaltigkeitskriterien nahtlos kombinieren. Hintergrund ist, dass das einzelne Wertpapier weniger Bedeutung als die Faktorcharakteristika des Portfolios besitzt. Es werden „gute Faktoranleihen“ als Ersatz für eventuelle Ausschlüsse erworben.

In der Tat ist eine robuste ESG-Integration im Anleihenmarkt nicht trivial, denn bessere Nachhaltigkeitseigenschaften führen zu geringeren erwarteten Renditen. Für das EUR IG Universum zeigt dies Abbildung 3 beispielhaft:

Grafik zur Volldarstellung anklicken.

Invesco hat untersucht, wie Portfoliomanager mit diesem Phänomen umgehen: passive Manager akzeptieren im Durchschnitt diese Ratingverschiebung und haben daher eine niedrigere erwartete Rendite. Aktive Manager hingegen neigen zu einer Überkompensation der niedrigeren Spreads, indem sie wahlweise die Duration ihres Portfolios erhöhen oder eine Verschlechterung der Bonität in Kauf nehmen. Beides drückt sich darin aus, dass das sogenannte Kreditbeta (DTS), welches als Produkt der Duration und des Spreads berechnet wird, deutlich über der des Marktes liegt.

Tabelle 2 zeigt den Vergleich von verschiedenen Portfolios in der Morningstar EUR IG Peergruppe. Während die passiven Portfolios im Durchschnitt den Markt in der Rendite nicht erreichen können, so haben die aktiven ein deutlich höheres Kreditbeta. Die Multi-Faktor-Strategie hingegen kann bei einem gleichen Risiko wie die Benchmark eine höhere Rendite bei gleichzeitiger ESG-Integration vorweisen.

Tabelle 2: Übersicht über die Portfolios in der EUR IG Morningstar Peer-Gruppe, welche von Morningstar als ESG gekennzeichnet sind. Als Passiv werden die Fonds mit geringerem DTS als die Benchmark bezeichnet, als Duration jene, welche eine höhere Duration aufweisen und als Spread die verbleibenden.

Quelle: Morningstar, Invesco, Bloomberg. Stand: 30.09.2022. Nur zur Illustration. Grafik zur Volldarstellung anklicken.

Schlussendlich lassen sich mit Faktoren auch sehr robuste Buy and Maintain-Portfolios mit evidenzbasierter Verkaufsdisziplin konstruieren. Hierfür werden Anleihen nach Faktorcharakteristika ausgewählt, und die Cashflows ebenfalls wieder systematisch investiert.

Zusammenfassend haben Anleihen-Faktorstrategien bedeutende Vorteile in institutionellen Portfolios: Diversifikationsvorteile durch intentionelle Faktorpositionierung, Liquiditätsgewinne durch moderne Handelstechniken und nahtlose ESG-Integration. Aus unserer Sicht sollten sie daher als Kernbestandteil institutioneller Anleiheportfolios eingesetzt werden.

Das Invesco Systematic and Factor Investing Team (SFI) besteht aus über 70 Teammitgliedern und verwaltet global ein Vermögen von ca. 45 Mrd. US-Dollar (Stand: 30. September 2022). Seit mehr als 38 Jahren setzt dieses Team systematische Portfoliokonstruktionstechniken ein, um evidenzbasierte Portfolien im Aktien-, Renten- und Multi-Asset-Markt zu verwalten. Besonderer Fokus wird dabei auf eine robuste ESG-Integration gesetzt, hier baut das Team auf eine über 30-jährige Erfahrung.

Der Autor ist Senior Portfolio Manager Invesco Quantitative Strategies bei Invesco.

Von ihm und anderen Autoren der Invesco erschienen zwischenzeitlich bereits auf LEITERbAV:

Die Multi-Manager-Herausforderung: Strategische Partnerschaft von People’s Pension und Invesco: Der europäische Upper Middle Market: Asiens Immobilienmärkte: Whole Loans: Von der Vor- in die Hauptrunde: Globale Anleiheallokation im Schatten von Geopolitik und Zinsvola: Chancen trotz Unsicherheiten: Innovative Ideen für ein strategisches Liquiditätsportfolio: Ist das noch Indexing? Quo vadis, Munis: Senior Secured Loans: Schwellenländer ja. Real Estate Debt? Immobilien zwischen steigenden Zinsen und attraktiven Bewertungen. Potenzial für attraktive regelmäßige Erträge und für Wertzuwachs in einem Umfeld längerfristig höherer Zinsen: European Living – oder … Ein guter Immobilien-Jahrgang, und … Mit Direct Lending im US Core Middle Market ... Anleihen 2023: Faktoranlagen für Unternehmensanleihen: Global Real Estate: ‚Alternatives‘ als Baustein für zukunftsorientierte Portfolios Senior Secured Loans: Direct Lending und ESG: Mit Alternativen Anlagen … Sinnvolle Ergänzung zur Diversifikation: Das Büro ist tot. Stabilität und Wachstum Am Wachstumspotenzial der Emerging Markets partizipieren Pensions & Assets:

Wenn Komplexität Rendite kostet

von Georg Elsaesser und Albrecht Bassewitz, 3. Juni 2026

CLOs als attraktiver Anleihebaustein für Pensionseinrichtungen

von Andreas Mittler, 29. April 2026

Strategische Renditen für Pensionseinrichtungen

von Andreas Mittler, 19. März 2026

APAC Real Estate: Diversifizierung mit Substanz

von Albrecht Bassewitz, 26. November 2025

Real Estate Debt punktet aktuell …

von Andreas Mittler, 29. Oktober 2025

EM 2025: Das Comeback-Spiel der Schwellenländer

von Albrecht Bassewitz, 30. September 2025

Das Ende der US-Exzeptionalität?

von Albrecht Bassewitz und Lars Schlenkhoff, 26. Juni 2025

Private Credit im Zeitalter von Donald Trump

von Andreas Mittler, 27. Mai 2025

Die Treasury Herausforderungen meistern

von Albrecht Bassewitz und Andreas Mittler, 6. März 2025

Aktive Renditen mit passiver Risikostruktur

von Georg Elsaesser, 27. November 2024

Real Estate?

von Robert Stolfo, 30. Oktober 2024

Stabiler Baustein für langfristige Verpflichtungen

von Bastian Körlin, 2. Oktober 2024

Sinnvolle Ergänzung für High Yield-Portfolios?

von Andreas Mittler, 28. Mai 2024

Klumpenrisiken nein.

von Albrecht Bassewitz, 17. April 2024

Wenn, dann jetzt!

von Andreas Mittler, 7. März 2024

Jedoch: Nutzen ...

von Kevin Grundy, 30. November 2023

3 x Private Credit mit …

von Kevin Egan, Ron Kantowitz und Paul Triggiani, 19. Oktober 2023

... vom Wachstum des europäischen Mietwohnmarktes profitieren

von Thomas C. Adler, 6. September 2023

… könnte der 2024er der nächste 2009er werden?

von Henrik Haeuszler, 29. Juni 2023

… direkt am Puls der amerikanischen Wirtschaft investieren

von Thomas Adler, 24. Mai 2023

Flexibler Ansatz für volatile Märkte

von Thomas Adler, 19. April 2023

Smarte Faktorallokation statt blinder Risiken

von Erhard Radatz, 30. November 2022

Investoren profitieren von Vielfalt, Liquidität und Diversifizierung

von Thomas Adler, 15. September 2022

von Thomas Adler, 29. Juni 2022

Das richtige Erfolgsrezept bei niedrigen Zinsen und hoher Inflation?

von Sanyog Yadav, 30. März 2022

ein erfolgversprechender Ansatz

von Alexander Atobrhan, 25. Januar 2022

… das Portfolio krisenfester machen

von Sascha Specketer, 16. September 2021

ESG und Senior Loans

von Alexander Atobrhan, 27. Mai 2021

Es lebe das Büro!

von Robert Stolfo, 30. März 2021

mit europäischen Wohnimmobilien

von Christian Eder, 25. November 2020

Von Kilian Niemarkt, 15. Juli 2020

Risiken richtig managen – in der Krise wichtiger denn je

Von Martin Kolrep, Erhard Radatz und Alexander Atobrhan, in der Tactical Advantage Vol 4, Juni 2020.

Kontakt:

Alexander Atobrhan

Senior Sales Manager

Treasury & Pensions

Invesco Asset Management Deutschland GmbH

An der Welle 5

60322 Frankfurt

phone: +49 69 29807 235

mobile: +49 151 721 140 05

e-mail: alexander.atobrhan@invesco.com

Internet: www.de.invesco.com

Advertorial mit freundlicher Unterstützung von:

Wesentliche Risiken

Der Wert von Anteilen und die Erträge hieraus können sowohl steigen als auch fallen und es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten.

Wichtige Informationen

Diese Marketing-Anzeige dient lediglich zu Diskussionszwecken und richtet sich ausschließlich an professionelle Anleger in Deutschland, Österreich und der Schweiz.

Stand aller Daten: 30. September 2022, sofern nicht anders angegeben.

Dieses Marketingdokument dient ausschließlich zur Illustration und stellt keine Empfehlung dar, in eine bestimmte Anlageklasse, Finanzinstrument oder Strategie, zu investieren. Das Dokument unterliegt nicht den regulatorischen Anforderungen, welche die Unvoreingenommenheit von Anlageempfehlungen/Anlagestrategieempfehlungen sowie das Verbot des Handels vor der Veröffentlichung der Anlageempfehlung/Anlagestrategieempfehlung vorschreiben.

Die in diesem Material dargestellten Prognosen und Marktaussichten sind subjektive Einschätzungen und Annahmen des Fondsmanagements oder deren Vertreter und basieren auf aktuellen Marktbedingungen. Diese können sich jederzeit und ohne vorherige Ankündigung ändern. Es kann keine Zusicherung gegeben werden, dass die Prognosen wie vorhergesagt eintreten werden.

Mit der Annahme dieses Materials erklären Sie sich einverstanden, mit uns in englischer Sprache zu kommunizieren, sofern Sie uns nichts anderes mitteilen.

Herausgeber dieser Information in Deutschland und Österreich ist Invesco Asset Management Deutschland GmbH, An der Welle 5, 60322 Frankfurt am Main. Herausgeber in der Schweiz ist Invesco Asset Management (Schweiz) AG, Talacker 34, 8001 Zürich.

Über Invesco

Die Invesco Asset Management Deutschland GmbH gehört zur Invesco Ltd., einer der weltweit größten unabhängigen Vermögensverwaltungsgesellschaften mit einem verwalteten Vermögen in Höhe von über 1.323 Mrd. US-Dollar (Stand: 30. September 2022).

EMEA 2596590/2022

Disclaimer

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2022 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.