Der Durchführungsweg der Pensionskassen steht in diesen Zeiten vor besonderen Herausforderungen. Einige davon waren Thema dem turnusgemäßen Pensionskassentag von Willis Towers Watson, der im Frühsommer stattgefunden hat. Rafael Krönung skizziert die wesentlichen Ergebnisse für LEITERbAV.

LEITERbAV hatte bereits über den diesjährigen Pensionskassentag von Willis Towers Watson berichtet, v.a. betreffend der Ergebnisse von Umfragen z.B. zu Regulatorik. Heute weitere Impressionen von der Tagung mit dem Fokus auf Teilsanierung, Insolvenzschutz, Ausgliederungen, vorgetragen teils auch aus Sicht der betroffenen Kassen:

Teilsanierungen von Pensionskassen – Anwendungsbereich und Wirkungsweise

Eine positive Entwicklung hin zu mehr Flexibilität für Pensionskassen, die unter „Zugzwang“ geraten sind, bietet die sog. Teilsanierung.

Die Voraussetzungen für eine Teilsanierung, nach welchem Verfahren diese verläuft und wie vorhandene Eigenmittel hierbei einzubeziehen sind, erläutert auf der Tagung Thomas Obenberger, bei WTW Director Retirement, Legal, gemeinsam mit dem Autor.

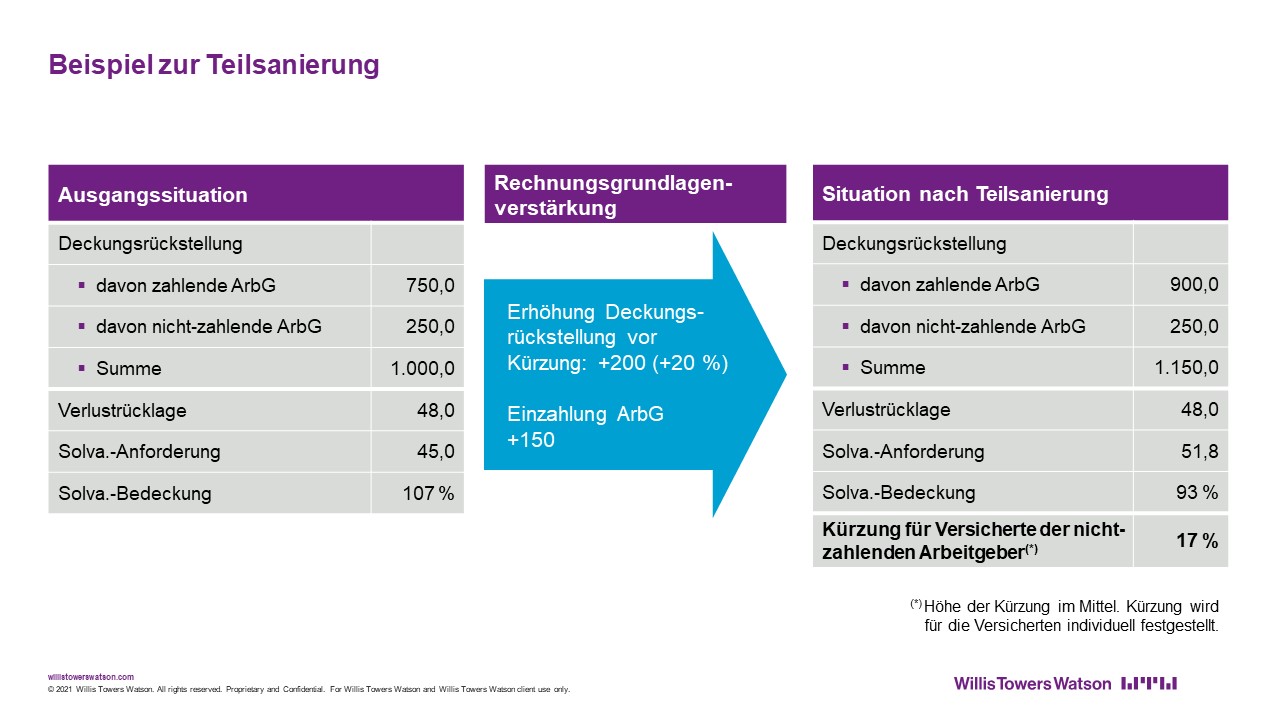

Angesichts der andauernden Niedrigzinsphase sind Pensionskassen immer öfter auf finanzielle Unterstützung durch ihre Trägerunternehmen angewiesen. Oftmals scheitern derartige Stützungsmaßnahmen am kollektiven Charakter der Pensionskassen. So kann bislang nicht sichergestellt werden, dass die bereitgestellten Mittel ausschließlich zugunsten der eigenen (ehemaligen) Mitarbeiter verwendet werden. Diesem Umstand ist der Gesetzgeber durch die Regelung in § 234 Abs. 7 VAG begegnet, durch die Differenzierungen nach verschiedenen Arbeitgebern ermöglicht werden.

Gemäß der verabschiedeten Neuregelung können regulierte Pensionskassen in ihren Satzungen die Möglichkeit zu Teilsanierungen aufnehmen. Kommt es im Zuge einer Rechnungsgrundlagenverstärkung zur Erhöhung der Deckungsrückstellung, so kann diese Erhöhung durch die Einzahlungen der Arbeitgeber finanziert werden. Weigern sich einzelne Arbeitgeber, die auf sie entfallenden Einzahlungen zu leisten, oder gibt es für einzelne Versicherungen keine arbeitsrechtlich einstandspflichtigen Arbeitgeber, so wird die Erhöhung der Deckungsrückstellung durch eine entsprechende Herabsetzung der Leistungen kompensiert, ohne dass zuvor vorhandene Eigenmittel der Pensionskasse vollständig aufgebraucht werden müssten. Die Leistungen werden also soweit herabgesetzt, dass die vorhandene Deckungsrückstellung wieder dem Betrag entspricht, der auf Basis der geänderten Rechnungsgrundlagen erforderlich ist.

Wegen der subsidiären Einstandspflicht der Arbeitgeber für die erteilten Versorgungszusagen sind letztlich die Unternehmen in der Verpflichtung, die Leistungskürzung der Pensionskasse gegenüber den auf sie entfallenden Versicherten zu kompensieren.

Abb. 1: Beispiel zur Teilsanierung.

Quelle: Willis Towers Watson. Grafik zur Volldarstellung anklicken.

Voraussetzung für die Möglichkeit einer Teilsanierung ist, dass für den überwiegenden Teil der Versorgungsansprüche subsidiär haftende Arbeitgeber vorhanden sind und sich zudem der Großteil dieser haftenden Arbeitgeber zu Einzahlungen bereit erklärt. Dadurch soll verhindert werden, dass nur eine Minderheit von Arbeitgebern Unterstützungszahlungen leistet und für einen Großteil der Versicherungsansprüche Leistungskürzungen ausgelöst werden.

Insolvenzschutz für Pensionskassenzusagen – Mögliche Unterstützungsleistungen der Einrichtungen für die Arbeitgeber

Der neu geregelte Insolvenzschutz für Pensionskassen wirft in der praktischen Umsetzung aktuell einige Fragen auf. Jürgen Rings, Vorstand der Pensionskasse der Mitarbeiter der Hoechst-Gruppe VVaG sowie Leiter der aba-Fachvereinigung Pensionskassen, berichtet in diesem Zusammenhang über die Ergebnisse der von ihm geleiteten und unter Beteiligung von PSV, BMAS und BaFin gebildeten Arbeitsgruppe „Umsetzung der Insolvenzsicherung für Pensionskassen-Zusagen“:

Aufgrund der Gesetzesänderungen im BetrAVG sind Arbeitgeber mit Pensionskassenzusagen verpflichtet, sich drei Monate nach Start der Beitragspflicht erstmalig beim PSV anzumelden und ab 2021 bis zum 30. September eines jeden Jahres die Beitragsbemessungsgrundlage an den PSV zu melden.

Hierbei stellt sich die Frage, welche Unterstützungsleistungen die Pensionskasse, die typischerweise über die zur Ermittlung der Bemessungsgrundlage benötigten Daten verfügt, zugunsten der Arbeitgeber erbringen kann. Rings stellt hier zwei Ansätze vor:

-

Zum einen ist es denkbar, dass die Pensionskasse die Beitragsbemessungsgrundlage ermittelt und die notwendigen Testate zur Weiterleitung an den PSV bereitstellt.

-

Zum anderen kann im sog. „vereinfachten Verfahren“ die Pensionskasse das Meldeverfahren vollständig für die Arbeitgeber gemeinsam durchführen und auch die Beitragsentrichtung summarisch für alle Arbeitgeber abwickeln, nachdem die einzelnen Arbeitgeber die notwendigen Beiträge vorab der Pensionskasse bereitgestellt haben.

Für die unterschiedlichen Konstellationen hat die Arbeitsgruppe sowohl Mustervereinbarungen im Verhältnis zwischen der Kasse und den Arbeitgebern entwickelt als auch Vorlagen für die Übermittlung der Beitragsbemessungsgrundlage erarbeitet. In diesem Zusammenhang betont Rings die Bedeutung einer geeigneten vertraglichen Vereinbarung der Kassen mit den Arbeitgebern, wenn sie im Zuge der Umsetzung des Insolvenzschutzes Unterstützungsleistungen bieten.

Ausgliederung von Funktionen und Tätigkeiten – ein Erfahrungsbericht

Welche aufsichtsrechtlichen Anforderungen und Rahmenbedingungen bei der Ausgliederung von Aufgaben und Funktionen aus einer Pensionskasse zu beachten sind, berichtete Miroslaw Staniek, Vorstand der Pensionskasse Dynamit Nobel VVaG (und daneben Managing Partner bei Lurse).

Laut VAG darf die Ausgliederung nicht zu einer Beeinträchtigung

-

der ordnungsgemäßen Ausführung der ausgegliederten Funktionen

-

der Steuerungs- und Kontrollmöglichkeiten der Geschäftsleitung sowie

-

der Prüfungs- und Kontrollrechte der Aufsichtsbehörde

führen. Vor einer Ausgliederung sind zudem detaillierte Risiko- und Rentabilitätsanalysen durchzuführen und zu dokumentieren. Diese bilden die Grundlage für die Entscheidung „make or buy“.

Am Beispiel der im Rahmen eines Fiduciary Managements ausgegliederten Kapitalanlage zeigte Staniek das Zusammenspiel zwischen dem Vorstand der Kasse und dem Fiduciary Manager auf:

Im ersten Schritt des Kapitalanlageprozesses ist der Vorstand mit der Festlegung grundlegender Rendite- und Strategievorgaben intensiv involviert. Nach Abstimmung der Anlagestrategie ist der Fiduciary Manager für die Managerselektion und die taktische Portfoliosteuerung verantwortlich. Am Ende des Prozesses stehen die Kontrolle auf Basis regelmäßiger Managementreports und Abstimmungen zwischen den Akteuren.

Essenziell für den gesamten Kapitalanlageprozess ist ein wirksames Risikomanagementsystem der Pensionskasse im Sinne des VAG, das die systematische Erfassung der wesentlichen Risiken und deren Analyse und Steuerung vorsieht, so der Referent. Die Risiken werden jährlich bzw. anlassbezogen überprüft. Unter anderem wird der Umgang mit operationellen Risiken der Auslagerung mittels einer Leitlinie zur Ausgliederung systematisch beschrieben.

Als erfolgskritisch bezeichnete Staniek:

-

die Schaffung eines gemeinsamen Verständnisses durch klare Vorgaben

-

den Einbezug der ausgegliederten Funktionen in das Risikomanagement und

-

die Schaffung einer Vertrauensbasis und die konstruktive Zusammenarbeit aller Beteiligten.

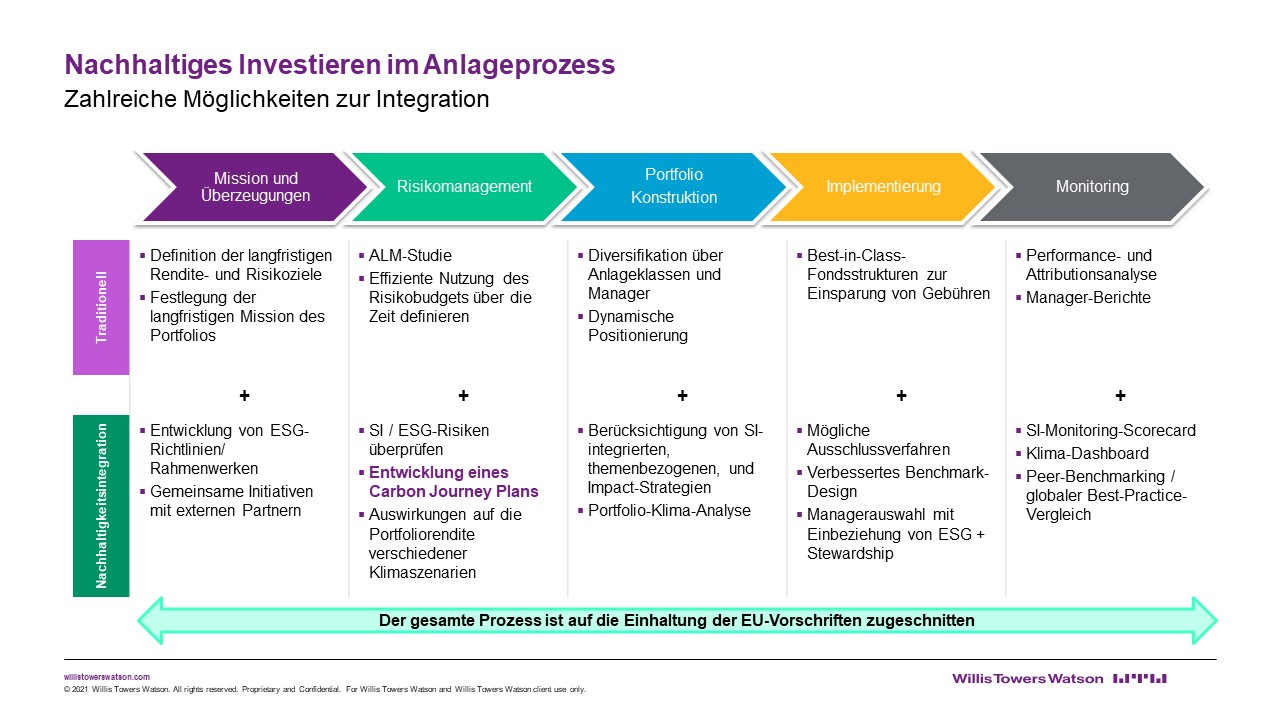

Ja zu Nachhaltigkeit – CO2 im Portfolio messbar gemacht!

Nicht nur Großunternehmen und Staaten, sondern auch EbAV werden inzwischen durch zahlreiche regulatorische Vorschriften mit dem Thema Nachhaltigkeit und der Verabschiedung von Klimazielen konfrontiert (zum Umgang der Pensionskassen mit dem Thema s. die Umfrageergebnisse im ersten Teil der Berichterstattung zu der Tagung).

Um der Thematik gerecht zu werden, ist die Formulierung einer langfristigen Nachhaltigkeitsstrategie unabdingbar, wie Christopher Schaumlöffel, Investment Consultant bei Willis Towers Watson in seinem Vortrag hervorhebt. Das Fundament solch einer Strategie ist eine detaillierte Analyse der Kapitalanlage im Hinblick auf den CO2-Fußabdruck, physische Risiken und Transitionsrisiken. Auf dieser Basis können Ziele und Maßnahmen beschlossen werden.

Mögliche Umsetzungsschritte finden sich entlang des gesamten Investmentprozesses. So können z.B „Carbon Journey-Pläne“ festgelegt werden, die den CO2-Ausstoß des Portfolios zu bestimmten Meilensteinen reduzieren. Somit werden regulatorische Vorschriften erfüllt, und die EbAV tragen dazu bei, die Ziele des Pariser Klimaabkommens zu erreichen.

Abb. 2: Nachhaltiges Investieren im Anlageprozess.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Für eine auf Nachhaltigkeit ausgerichtete Anlage sprechen nicht nur idealistische Gründe und die regulatorischen Anforderungen, sondern auch die Optimierung des Rendite-Risiko-Verhältnisses, so der Referent. Zahlreiche Metastudien belegen eine Outperformance von Unternehmen mit einer starken Nachhaltigkeitsagenda gegenüber dem breiten Markt. Denn in einer nachhaltig orientierten Kapitalanlage stecken nicht nur weniger Risiken, sondern auch große Chancen. Neben völlig neuen Wachstumsbranchen wie der Elektromobilität können bspw. auch grüne Infrastrukturinvestments einen wertvollen Beitrag zur Portfoliorendite beisteuern. Diese Möglichkeiten gilt es zu nutzen, betont Schaumlöffel.

Digitale Rentenübersicht – von der ersten Idee bis zur Umsetzung

Auch die Digitale Rentenübersicht wird Pensionskassen künftig wohl stärker beschäftigen. Wie sie umgesetzt werden soll, berichtete Prof. Hans-Joachim Zwiesler vom Institut für Versicherungswissenschaften der Universität Ulm, der die wissenschaftliche Leitung des entsprechenden Forschungsprojekt im Auftrag des BMAS innehatte.

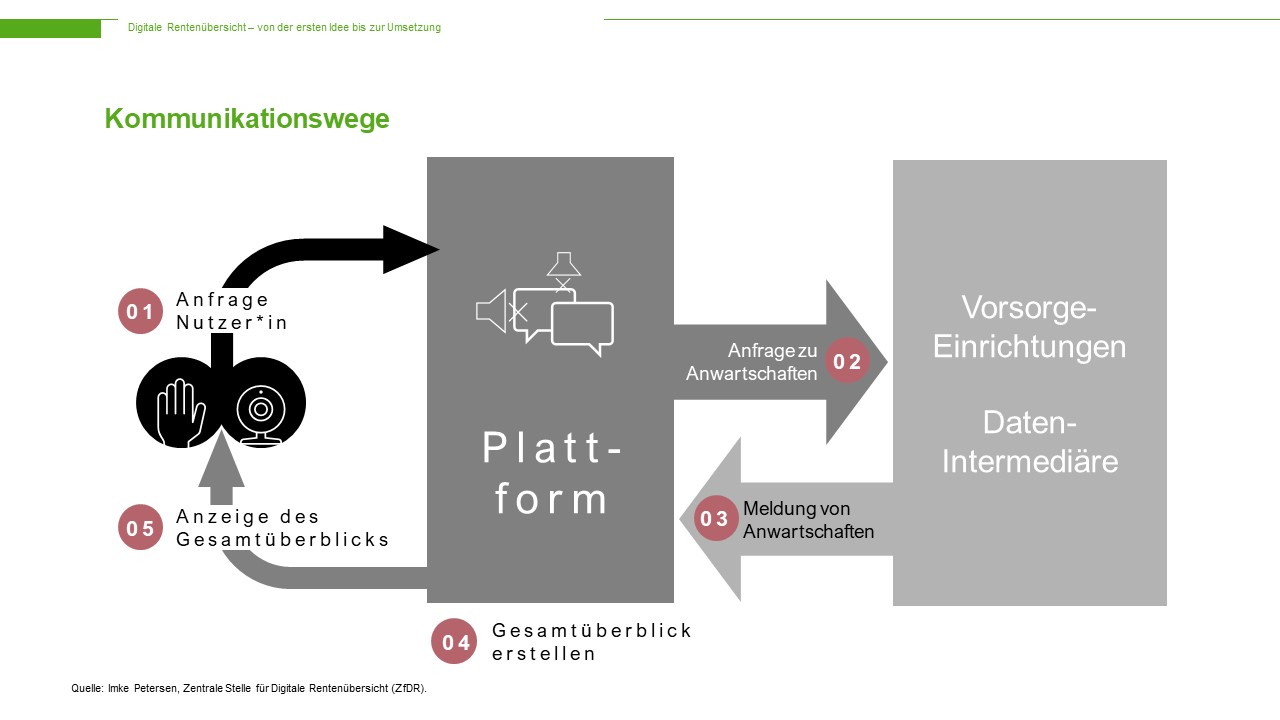

Die digitale Rentenübersicht soll es den Bürgerinnen und Bürgern ermöglichen, eine Übersicht über ihre Altersbezüge aus den drei Säulen der Altersversorgung zu bekommen. Durch den Abgleich zwischen den zu erwartenden Renteneinkünften und dem künftigen Bedarf soll ermöglicht werden, dass ein möglicher Bedarf an zusätzlicher Vorsorge – die Rentenlücke – identifiziert werden kann und darüber hinaus insb. Anwartschaften auf Betriebsrenten von unterschiedlichen Arbeitgebern im Zeitablauf nicht in Vergessenheit geraten.

Über eine elektronische Plattform soll es möglich sein, sich mit einem eindeutigen Schlüssel, der Steuer-ID, anzumelden. Im Folgenden wird dann eine Abfrage an die potenziellen Versorgungsträger abgesendet, die Rückmeldungen konsolidiert und die Renteninformation zur Verfügung gestellt. Eine dauerhafte Speicherung der Daten auf der Plattform erfolgt dabei nicht.

Das grundsätzliche Konzept ist in anderen Ländern in der Praxis schon erprobt. Eine besondere Herausforderung in Deutschland besteht darin, dass neben den Trägern der gesetzlichen Rente in der 1. Säule und den Lebensversicherern in der 3. Säule die Betriebsrenten zu berücksichtigen sind, die neben Lebensversicherern, Pensionskassen und Pensionsfonds auch durch betriebliche U-Kassen oder durch die Arbeitgeber selbst durchgeführt werden. Demzufolge sind Informationen von mehr als 50.000 Versorgungsträgern einzusammeln, die – teilweise wohl auch über spezialisierte Dienstleister und Intermediäre – an die Plattform angeschlossen werden müssen.

Abb. 3: Kommunikationswege im Rahmen der Digitalen Rentenübersicht.

Quelle: Imke Petersen, Zentrale Stelle für Digitale Rentenübersicht (ZfDR). Grafik zur Volldarstellung anklicken.

Die so eingesammelten Informationen werden dann in eine vergleichbare und verständliche Form gebracht und die bislang erreichte und beim Rentenbeginn zu erwartende Leistungshöhe ausgewiesen. Dabei soll möglichst auf bestehende Renteninformationen der Versorgungsträger zurückgegriffen werden, erläutert Zwiesler.

Derzeit entwickelt die Zentrale Stelle für die Digitale Rentenübersicht (ZfDR) nach den Vorgaben des Rentenübersichtsgesetzes (RentÜG) die inhaltliche und technische Ausgestaltung des Portals und der digitalen Rentenübersicht. Nach einer ersten freiwilligen Anbindung von Altersvorsorgeeinrichtungen in einer Testphase wird Ende 2023 eine Evaluierung stattfinden und planmäßig die Aufnahme des Regelbetriebs angeschlossen. Der Stichtag für die obligatorische Anbindung der Vorsorgeeinrichtungen: noch offen.

Der Autor ist Director bei Willis Towers Watson.

Von ihm bzw. anderen Autorinnen und Autoren von Willis Towers Watson sind zwischenzeitlich bereits auf LEITERbAV erschienen:

Das Altersvorsorgedepot im Spannungsfeld der drei Säulen:

Ein Schritt nach vorn – und zwei zur Seite

von Hanne Borst und Niko Wolf, 10. April 2026

Der Neustart der Riester Förderung im Vergleich zum bisherigen Modell:

Twist in my Prosperity

von Hanne Borst und Niko Wolf, 26. Januar 2026

WTW Pensionskassentag 2025:

Die volle Breitseite ...

von Thomas Obenberger, 18. August 2025

CSRD-Umsetzung ante Portas (II):

Vermengt und vermischt ...

von Beatrix Tröger und Hendrik Sponagel, 14. Oktober 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

WTW Pensionskassentag 2024:

Von Kurs halten und roten Fäden …

von Thomas Obenberger, 8. Juli 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

#womeninpensions zum Weltfrauentag:

Spot on betriebliche Altersversorgung für diejenigen ...

von Dr. Claudia Veh und Hanne Borst

Neue bAV bei Stanley Black & Decker:

Aufbohren allein …

von Maggie Kranz, Christopher Schumbert und Sabrina Hoss, 6. Februar 2024

bAV-Prax Advertorial – Unternehmensliquidation und Betriebsrentner:

Garantie gibt dir einer …

von Dr. Rene Döring, Dr. Johannes Heiniz und Torsten Weißmeier, 24. November 2023

Weiter viel zu tun für deutsche EbAV:

DORA et labora ...

von Miriam Sautter, Thomas Obenberger und Tim Voetmann, 21. November 2022

Die Ampel-Agenda für die drei Säulen:

Default mit Strahlung …

von Dr. Michael Karst und Dr. Johannes Heiniz, 2. März 2022

EbAV-Regulatorik 2022:

DORAFISGVAITERBKRITIS …

von Miriam Sautter, Thomas Obenberger und Rafael Krönung, 31. Januar 2022

Branchentreff Industrie und Pensionskassen (II):

Von Regulatorik, Teilsanierung, PSV und RentÜG

Dr. Rafael Krönung, 12. August 2021

Der Versorgungsausgleich in der bAV-Realität (V):

Teurer, komplizierter, aufwändiger

Dr. Michael Karst und Dr. Andreas Hufer, 30. Juli 2021

Vergangenen Herbst in Erfurt (II):

CTA auf dem Prüfstand

Dr. Michael Karst, 25. Februar 2021

Die Industrie trägt vor:

Die bAV in den Zeiten von Corona

von Dr. Heinke Conrads, 21. Januar 2021

Der Versorgungsausgleich in der bAV-Realität (IV):

Der Aufwand legt weiter zu …

von Dr. Michael Karst und Dr. Andreas Hufer, 9. Oktober 2020

Der Versorgungsausgleich in der bAV-Realität (III):

Höhere Anforderungen an externe Teilung

von Dr. Michael Karst und Dr. Andreas Hufer, 16. Juni 2020

ICA 2018 in Berlin (V):

Andere Länder, ähnliche Sitten

von Jürgen Fodor, 18. Juni 2018

Konzept für eine effiziente Kapitalanlage:

Pensionsfonds plus Fiduciary Management

von Sabine Mahnert und Andreas Drtil, 24. Mai 2016

Der Tiefzins und Otto Normalverbrauchers Altersvorsorge

von Alfred Gohdes, 14. April 2016

Alf Gohdes im Interview: „…nach dem Motto ‚Jugend forscht’“

9. Dezember 2015

EIOPA und das Pan-European Personal Pension Product:

„So schlicht wie blauäugig“

von Alfred Gohdes, 8. September 2015