… in der „CSRD-Falle“: Im Schatten des BRSG ist ein weiterer Regierungsentwurf über den Kabinettstisch gegangen, der EbAV zwar nicht explizit, aber durchaus am Rande miterfasst – und das zuweilen gleich doppelt. Dies kann für zusätzliche Bürokratie für manche EbAV-Typen sorgen. Der deutsche Gesetzgeber übersieht dabei gleich zweierlei, bemängeln Beatrix Tröger und Hendrik Sponagel, und sie sehen ein konkretes Defizit, das zu all diesen überflüssigen Misständen erst führt.

Die Welt der bAV hatte schon nicht mehr damit gerechnet, doch dann war er da, der Regierungsentwurf zur Umsetzung der Richtlinie (EU) 2022/2464 – Corporate Sustainability Reporting Directive (CSRD).

Die Herausnahme der Vereine …

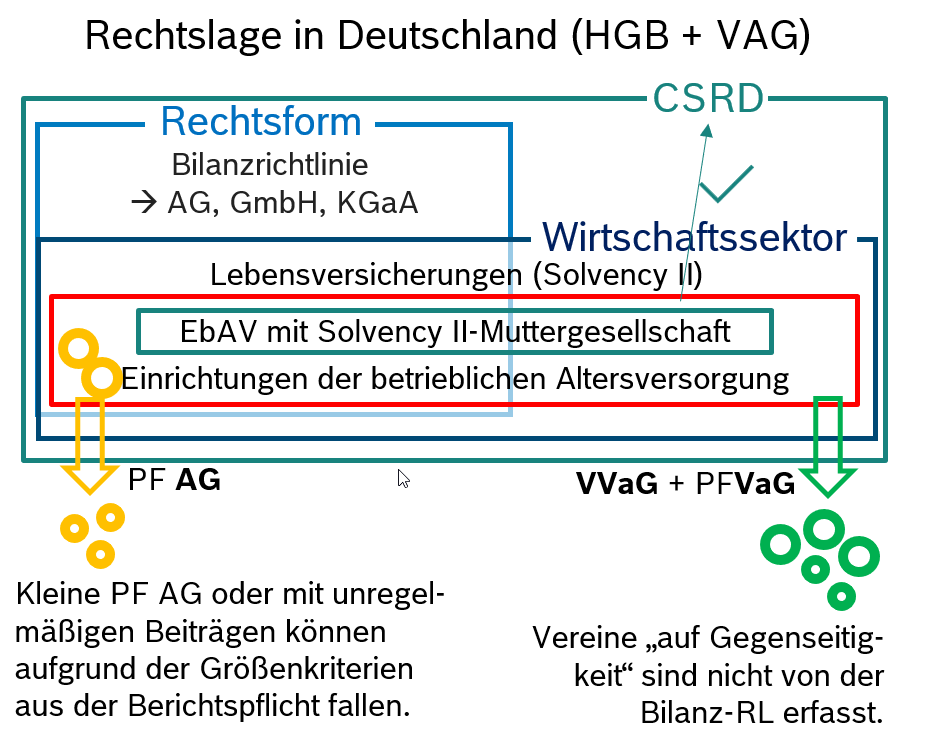

Erfreulich ist, dass der Regierungsentwurf nun die Pensionskassen in der Rechtsform des VVaG und des PFVaG generell von der CSRD-Berichtspflicht ausnimmt. Auf die zuvor vom deutschen Gesetzgeber vorgesehene (obwohl gar nicht von der CSRD geforderte) generelle Einbeziehung von EbAV in den Rechtsformen der VVaG und PFVaG wurde nun ebenso verzichtet, wie die damit so nicht mehr erforderliche Rückausnahme für die betroffenen Pensionskassen und Pensionsfonds.

Damit erreicht der deutsche Gesetzgeber in dem Fall tatsächlich die angekündigte 1:1-Umsetzung und geht mit dem Umsetzungsgesetz zumindest für diese Einrichtungen nicht über die europäischen Vorgaben hinaus.

Abb. 1.: Geltungsbereichs der CSRD für EbAV nach Rechtsform und Sektor und deren Umsetzung im nationalen Recht. Quelle: Bosch Pensionsfonds AG. Grafik zur Volldarstellung anklicken.

Quelle: Bosch Pensionsfonds AG. Grafik zur Volldarstellung anklicken.

… und der Verbleib der AG

Was bleibt, sind EbAV in der Rechtsform der AG: Diese werden nach dem Regierungsentwurf und entgegen den europäischen Vorgaben in der CSRD weiterhin wie Versicherungsunternehmen im Sinne der Richtlinie 2009/138/EG (Solvency II) behandelt und nicht wie vom europäischen Richtliniengeber vorgesehen, wie EbAV im Sinne der Richtlinie (EU) 2016/2341 (EbAV II).

Ursächlich dafür ist, dass der deutsche Gesetzgeber entgegen den Vorgaben der CSRD für EbAV in der Rechtsform der AG für die Bestimmung der Kategorie des Unternehmens nach Art. 3 Richtlinie 2013/34/EU (Bilanzrichtlinie) weiterhin das Größenkriterium der gebuchten Bruttobeiträge heranzieht, obwohl es sich bei diesen Unternehmen nicht um Versicherungsunternehmen gemäß der Bilanzrichtlinie bzw. Versicherungsbilanzrichtlinie und der CSRD handelt. Die CSRD hingegen wendet als Größenkriterium die Nettoumsatzerlöse nach Art. 2 Nr. 5 Bilanzrichtlinie an.

Der deutsche Gesetzgeber übersieht dabei nicht nur, dass er in seinem Umsetzungsgesetz von den verbindlichen europäischen Vorgaben der Richtlinie abweicht – sondern darüber hinaus auch, dass für die betroffenen Unternehmen in bilanzieller Hinsicht bei der Anwendung der gebuchten Bruttobeiträge anstelle der Nettoumsatzerlöse andere Bilanzwerte mit erheblich unterschiedlichen wirtschaftlichen Werten zum Tragen kommen.

Das grundsätzliche Problem

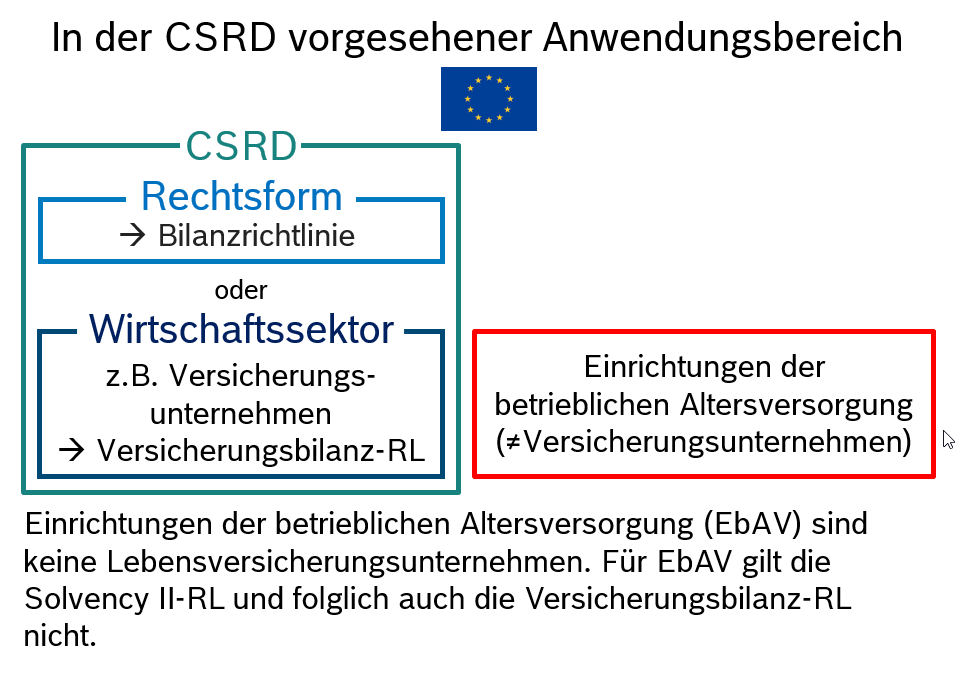

Die Unterschiede zwischen EbAV und Versicherungsunternehmen (VU) sind des Pudels Kern. In der Regelungssystematik der europäischen Richtlinien sind beide klar getrennt: VU sind solche Unternehmen, die von der Solvency II-Richtlinie erfasst werden und EbAV solche, die in der EbAV II-Richtlinie geregelt sind. Es gelten dabei in weiten Teilen unterschiedliche rechtliche Vorgaben.

Für die Frage, ob ein Unternehmen vom Anwendungsbereich der CSRD erfasst ist, ist zunächst die Rechtsform maßgeblich. Für Deutschland sind dies die AG und die GmbH als die in Anlage 1 zur Bilanzrichtlinie aufgeführte Rechtsformen. Im Rahmen der sog. „sektoriellen Erfassung“ bezieht die CSRD dann noch Unternehmen bestimmter Wirtschaftssektoren, ungeachtet deren Rechtsform, ein, was insb. VU im Sinne der Solvency II-Richtlinie betrifft.

„Der Gesetzgeber hat Vorschriften für EbAV mit denen für VU vermengt und vermischt und weicht damit an vielen Stellen von der europäischen Regelungssystematik ab.“

Man kann es an dieser Stelle nur nochmal wiederholen: EbAV sind keine VU im Sinne der Solvency II Richtlinie! Für EbAV gilt die Solvency II-Richtlinie nicht und folglich auch nicht die Richtlinie 91/674/EWG (Versicherungsbilanzrichtlinie, vgl. dazu auch Erwägungsgrund 27 der CSRD).

Abb 2.: Anwendungsbereich auf EU-Ebene. Grafik zur Volldarstellung anklicken.

Grafik zur Volldarstellung anklicken.

In Deutschland ist es dagegen komplizierter: Der Gesetzgeber hat Vorschriften für EbAV mit denen für VU vermengt und vermischt und weicht damit an vielen Stellen von der europäischen Regelungssystematik ab.

„Pensionsfonds in der Rechtsform der AG sind gleich doppelt in der ‚CSRD-Falle‘.“

So werden EbAV als „andere“ Lebensversicherungsunternehmen bezeichnet (§§ 232 ff. VAG). Zudem sind in Deutschland EbAV zum Teil in Rechtsformen organisiert, die unter die allgemeinen Vorschriften der Bilanzrichtlinie fallen (AG). In den Bilanzierungsvorschriften des HGB werden EbAV – mit Abweichungen im Detail – aber wie Versicherungsunternehmen behandelt. Daher müssen sie auch als solche bilanzieren.

Manche gleich doppelt mit dabei

Pensionsfonds in der Rechtsform der AG sind daher in Deutschland gleich doppelt in der „CSRD-Falle“: einmal als „Versicherungsunternehmen“, die sie nicht sind, und als AG, deren Besonderheiten nicht berücksichtigt werden. Eine vollständig richtlinienkonforme, saubere Trennung gibt es in Deutschland (noch) nicht. Daher bedürfte es zur punktgenauen Umsetzung der CSRD-Richtlinie genauer Klarstellung im HGB.

Das müsste alles nicht sein

Grundsätzlich: Viele dieser Irrungen wären vermeidbar, wenn die schon lange bestehende Forderung nach einem eigenen Aufsichtsrecht für EbAV umgesetzt würde.

Konkret: Bilanzrechtlich wäre eine pragmatische Lösung, bei EbAV in der Rechtsform der AG für die Bestimmung der Größenkriterien die Nettoumsatzerlöse nach der Definition in Art. 2 Nr. 5 Bilanzrichtlinie anstatt der im Regierungsentwurf genannten Bruttobeiträge zu verwenden.

„Man sollte auch an Sozialpartnermodelle in der Rechtsform der AG denken.“

Zumindest sollte dem Umstand Rechnung getragen werden, dass EbAV – anders als VU – zu großen Teilen wirtschaftlich dem Arbeitgeber zugerechnetes Vermögen verwalten, welches zudem dem Zugriff der EbAV entzogen ist und damit die in der Bilanz ausgewiesenen Vermögenswerte und Kennzahlen regelmäßig nicht das tatsächliche Betriebsvermögen einer EbAV zeigen. Solche Vermögenswerte sollten bei der Bestimmung der Größenkriterien unberücksichtigt bleiben. Damit würde eine nicht überschießende 1:1-Umsetzung der Richtlinie erreicht.

Man sollte daher diese Eigenheit der EbAV im nationalen Recht anerkennen, keine zusätzliche willkürliche Berichtspflicht anhand der Rechtsformwahl auferlegen und zudem auch an Sozialpartnermodelle in der Rechtsform der AG denken und sie nicht vor weitere administrative Hürden stellen.

Beatrix Tröger ist Syndikusanwältin und Director Pensions bei der Bosch Pensionsfonds AG.

Hendrik Sponagel ist Associate Director bei WTW.

Von Autorinnen und Autoren von Bosch sind zwischenzeitlich bereits aufPENSIONS●INDUSTRIES erschienen:

CSRD-Umsetzung ante Portas (II):

Vermengt und vermischt ...

von Beatrix Tröger und Hendrik Sponagel, 14. Oktober 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

Über Run off in der bAV:

Es geht eben auch anders…

von Dirk Jargstorff, 10. Oktober 2018

Die EbAV im Sozialpartnermodell (II):

Von der BZML zur rBZ

von Dirk Jargstorff und Hansjörg Müllerleile, 31. August 2017

Die EbAV im Sozialpartnermodell (I):

Am Pensionsfonds führt kein Weg vorbei

von Dirk Jargstorff und Hansjörg Müllerleile, 30. August 2017

Sperrfeuer – der Kommentar auf LEITERbAV:

Wenn der Fahnenträger wankt

von Bernhard Wiesner, 10. Oktober 2016

Sperrfeuer – der Kommentar auf LEITERbAV:

Weiße Salbe und totes Pferd

von Bernhard Wiesner, 4. April 2016

Sperrfeuer – der Kommentar auf LEITERbAV:

Es könnte so einfach sein…

von Bernhard Wiesner, 19. Februar 2016

Sperrfeuer – der Kommentar auf LEITERbAV:

Stunde der Wahrheit

von Bernhard Wiesner, 26. Februar 2015

Sperrfeuer – der Kommentar auf LEITERbAV:

Kein dritter Schuss

von Bernhard Wiesner, 30. Oktober 2014

Von Autorinnen und Autoren von WTW sind zwischenzeitlich bereits aufPENSIONS●INDUSTRIES erschienen:

Das Altersvorsorgedepot im Spannungsfeld der drei Säulen:

Ein Schritt nach vorn – und zwei zur Seite

von Hanne Borst und Niko Wolf, 10. April 2026

Der Neustart der Riester Förderung im Vergleich zum bisherigen Modell:

Twist in my Prosperity

von Hanne Borst und Niko Wolf, 26. Januar 2026

WTW Pensionskassentag 2025:

Die volle Breitseite ...

von Thomas Obenberger, 18. August 2025

CSRD-Umsetzung ante Portas (II):

Vermengt und vermischt ...

von Beatrix Tröger und Hendrik Sponagel, 14. Oktober 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

WTW Pensionskassentag 2024:

Von Kurs halten und roten Fäden …

von Thomas Obenberger, 8. Juli 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

#womeninpensions zum Weltfrauentag:

Spot on betriebliche Altersversorgung für diejenigen ...

von Dr. Claudia Veh und Hanne Borst

Neue bAV bei Stanley Black & Decker:

Aufbohren allein …

von Maggie Kranz, Christopher Schumbert und Sabrina Hoss, 6. Februar 2024

bAV-Prax Advertorial – Unternehmensliquidation und Betriebsrentner:

Garantie gibt dir einer …

von Dr. Rene Döring, Dr. Johannes Heiniz und Torsten Weißmeier, 24. November 2023

Weiter viel zu tun für deutsche EbAV:

DORA et labora ...

von Miriam Sautter, Thomas Obenberger und Tim Voetmann, 21. November 2022

Die Ampel-Agenda für die drei Säulen:

Default mit Strahlung …

von Dr. Michael Karst und Dr. Johannes Heiniz, 2. März 2022

EbAV-Regulatorik 2022:

DORAFISGVAITERBKRITIS …

von Miriam Sautter, Thomas Obenberger und Rafael Krönung, 31. Januar 2022

Branchentreff Industrie und Pensionskassen (II):

Von Regulatorik, Teilsanierung, PSV und RentÜG

Dr. Rafael Krönung, 12. August 2021

Der Versorgungsausgleich in der bAV-Realität (V):

Teurer, komplizierter, aufwändiger

Dr. Michael Karst und Dr. Andreas Hufer, 30. Juli 2021

Vergangenen Herbst in Erfurt (II):

CTA auf dem Prüfstand

Dr. Michael Karst, 25. Februar 2021

Die Industrie trägt vor:

Die bAV in den Zeiten von Corona

von Dr. Heinke Conrads, 21. Januar 2021

Der Versorgungsausgleich in der bAV-Realität (IV):

Der Aufwand legt weiter zu …

von Dr. Michael Karst und Dr. Andreas Hufer, 9. Oktober 2020

Der Versorgungsausgleich in der bAV-Realität (III):

Höhere Anforderungen an externe Teilung

von Dr. Michael Karst und Dr. Andreas Hufer, 16. Juni 2020

ICA 2018 in Berlin (V):

Andere Länder, ähnliche Sitten

von Jürgen Fodor, 18. Juni 2018

Konzept für eine effiziente Kapitalanlage:

Pensionsfonds plus Fiduciary Management

von Sabine Mahnert und Andreas Drtil, 24. Mai 2016

Der Tiefzins und Otto Normalverbrauchers Altersvorsorge

von Alfred Gohdes, 14. April 2016

Alf Gohdes im Interview: „…nach dem Motto ‚Jugend forscht’“

9. Dezember 2015

EIOPA und das Pan-European Personal Pension Product:

„So schlicht wie blauäugig“

von Alfred Gohdes, 8. September 2015