Alle drei Säulen der Altersvorsorge stehen unter Druck. Doch will der Bürger die entstehenden Lücken schließen, wird es für ihn ungleich teurer als in der Vergangenheit. Alfred E. Gohdes kommentiert.

In den Akten

verschwinden die Fakten.

Zumindest die nackten.

Ulrich Erckenbrecht

Willis Towers Watson.

Mit der Riester-Reform hatte der Gesetzgeber im Jahr 2001 die gesetzliche Rentenversicherung und damit die erste Säule der Altersvorsorge dahingehend reformiert, dass die bis dahin ausschließlich auf dem Umlageverfahren beruhende Finanzierung um eine kapitalgedeckte und privat organisierte Komponente ergänzt bzw. wegen der graduell einsetzenden, planmäßigen Absenkung des Leistungsniveaus teilweise sogar ersetzt wurde.

Diese Maßnahmen beruhten auf der damals allgemein herrschenden Überzeugung, dass die kapitalgedeckte Altersvorsorge diese Aufgabe „krisensicher“ übernehmen könne, denn aufgrund der über Jahrzehnte in der betrieblichen (zweite Säule) und in der privaten Altersvorsorge (dritte Säule) gesammelten Erfahrungen galt das Kapitaldeckungsverfahren gegenüber dem Umlageverfahren allgemein als verlässlichere und effizientere Finanzierungsform. Diese Prämisse wird jetzt aufgrund der anhaltenden Tiefzinsphase zunehmend in Frage gestellt.

Die umlagefinanzierte erste Säule bleibt in Deutschland hinsichtlich der Gesamtbevölkerung nach wie vor mit derzeit ca. 85% (Stand 2011) die Hauptquelle des nachberuflichen Alterseinkommens. Nicht zuletzt wegen der Riester-Reform soll diese Quote allerdings nach derzeitiger Gesetzeslage längerfristig sinken, was den Raum (und die Verantwortung) für die zweite und dritte Säule noch weiter vergrößern wird. Setzt man die Beibehaltung des Gesamtrentenniveaus als unverändert voraus, bewirkt die 2001 eingeleitete Absenkung der gesetzlichen Rente langfristig um circa 10 bis 20%, was wiederum eine Erhöhung der Renten aus der zweiten und dritten Säule um circa 50% bis 100% fordert.

Der doppelte Druck des Tiefzinses

Durch die von den wichtigsten Zentralbanken weltweit verfolgte Geldmarktpolitik und die sich daraus ergebende anhaltende Tiefzinsphase geraten die zweite und dritte Säule allerdings immer stärker unter Druck, das heißt durch niedrigere Vermögenserträge werden bei unverändertem Beitragsniveau voraussichtlich erheblich niedrigere Versorgungsleistungen aus diesen Quellen zu erwarten sein. Es ergibt sich also ein doppelter Effekt: Zum einen wird es für den Sparer immer teurer, einen definierten Fehlbetrag über die zweite und dritte Säule zu finanzieren, zum anderen wird dieser Fehlbetrag immer größer.

Drei Säulen unter Druck

Die Renten aus allen drei Säulen werden also längerfristig bei unverändertem Beitragsniveau erwartungsgemäß sinken: Bei der ersten planmäßig bzw. demographisch bedingt, bei der zweiten und dritten kapitalmarktbedingt. Bei der zweiten, betrieblichen Säule schlägt dieser Effekt auf Otto Normalverbraucher nicht zur Gänze durch, weil zu einem wesentlichen Teil Leistungsversprechen an Mitarbeiter erteilt wurden, die nicht von der Entwicklung des Kapitalmarkts abhängig sind. Das setzt allerdings wiederum zunehmend die Arbeitgeber unter Druck, weil sie wegen der im Betriebsrentengesetz verankerten Einstandspflicht einmal gegebene Zusagen in der Regel trotz rasant gestiegener Kosten unverändert einhalten sollen.

Altersarmut ante portas

Daher ist auf nationaler Ebene eine zunehmende Altersarmut voraussehbar. Für die zweite und dritte Säule zieht der massive und anhaltende Rückgang des Zinsniveaus zudem zunehmende Finanzierungslasten nach sich, um die einmal in Aussicht gestellten bzw. erwarteten Leistungen angemessen vorzufinanzieren. Dies gilt im Übrigen, wenn auch in schwächerer Form, ebenso für die Altersversorgungssysteme des Öffentlichen Dienstes (Zusatzversorgung) und für die berufsständischen Versorgungssysteme.

Im Folgenden soll der Frage nachgegangen werden, welches Ausmaß der Kostenanstieg einer privat oder betrieblich zu finanzierenden gleich hohen Altersvorsorge in den letzten 10 bis 20 Jahren angenommen hat.

Auswirkungen auf Ottos Altersvorsorge

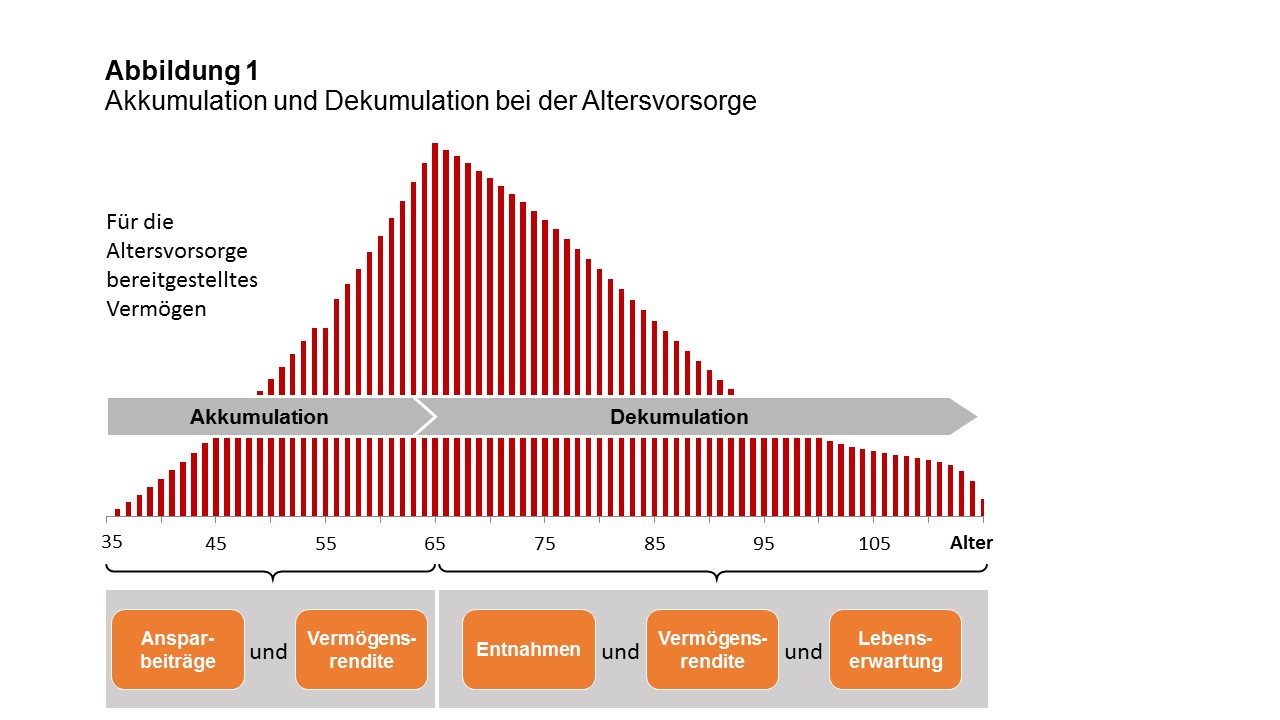

Kapitalgedeckte Altersvorsorge in Form einer ab einem bestimmten Alter (hier die jeweils maßgebliche Regelaltersgrenze) lebenslang zu zahlenden Rente kann grundsätzlich als ein Vorgang betrachtet werden, bei dem zunächst finanzielle Mittel angesammelt werden (Anspar- oder Akkumulationsphase), die dann nach Erreichen des Rentenbeginnalters bis zum Tode der Berechtigten (hier sogar bis zum Tode des Ehepartners) verbraucht werden (Rentenbezugs- oder Dekumulationsphase).

Dieser Vorgang hängt von folgenden Parametern ab:

-

Höhe der Ansparbeiträge und der Rentenleistungen.

-

Vermögenserträge (Zins).

-

Zahlungszeitraum (Rentenbeginn und Lebenserwartung).

-

Rentendynamik (hier mit der Inflation gleichgesetzt).

Abbildung 1: Entwicklung des angesammelten Kapitals in der Akkumulationsphase ab Alter 35 und der Dekumulationsphase ab Alter 65.

Quelle: A. E. Gohdes, eigene Berechnungen.

Grafik zur Volldarstellung anklicken.

Je länger der gesamte Vorgang, desto größer ist der Einfluss folgender Parameter:

-

Vermögensrendite, Vermögensrendite und nochmal Vermögensrendite.

-

Rentendynamik (hier mit der Inflation gleichgesetzt).

-

Lebenserwartung.

Dabei sind Vermögensrendite (also Zins) und Inflation voneinander abhängige Größen: Die sogenannte reale Vermögensrendite (oder Realzins), als Differenz zwischen der Vermögensrendite und der Inflation, spielt hier die Schlüsselrolle.

Aus aktuarieller Sicht haben sich diese Kernparameter in den letzten 20 Jahren wie folgt verändert, wobei jeweils auf die zu dem Zeitpunkt jeweils maßgeblichen Erwartungen abgestellt wird:

-

Veränderung des Realzinses auf der Grundlage der tatsächlich beobachteten Rendite von langfristigen Bundesanleihen und den langfristigen Inflationserwartungen des Finanzmarkts: von damals 3% p.a. auf heute minus 1% p.a..

-

Veränderung der Lebenserwartung auf der Grundlage der typischerweise für die bAV auf Bevölkerungsstatistiken beruhenden Richttafeln: von damals „Heubeck Richttafeln 1982“ auf heute „Heubeck Richttafeln 2005 G“.

-

Erwartetes Rentenbeginnalter eines 35jährigen von damals 65 auf 67 Jahre ab 2006.

Alles mal drei, oder zwei oder was?

Auf dieser Grundlage errechnet sich ein Anstieg der Finanzierungskosten für eine jeweils gleich hohe, inflationsgesicherte Altersrente über den Zeitraum seit 1997 bzw. 2008 auf das Dreifache! Dabei spielt die Absenkung der erwarteten realen Vermögensrendite die Hauptrolle (s. Abbildung 2).

Abbildung 2: Entwicklung des rechnerisch erforderlichen Beitrags für eine jeweils gleich hohe, inflationsgesicherte Altersrente eines 35-jährigen über den Zeitraum 1997 bis 2015.

Quelle: A. E. Gohdes, eigene Berechnungen.

Grafik zur Volldarstellung anklicken.

Die Abbildung zeigt die Entwicklung des rechnerisch erforderlichen Beitrags (oder „Prämie“) für eine jeweils gleich hohe, inflationsgesicherte Altersrente über den Zeitraum 1997 bis 2015. Die Prämie entspricht dem Betrag, den eine im jeweiligen Jahr 35 Jahre alte Person erwartungsgemäß bis zum Rentenbeginn aufwenden muss, um eine danach beginnende lebenslange Rente einschließlich einer 60%igen Hinterbliebenenrente für den Ehepartner zu finanzieren. Dabei wird unterstellt, dass sowohl die Prämien als auch die zu zahlenden Renten mit der jeweiligen Inflationserwartungen ansteigen sollen und dass die jeweils im Alter 35 herrschenden Marktverhältnisse und Erwartungen über den jeweiligen Gesamtzeitraum unverändert bleiben.

Für Personen, die das jeweilige Rentenbeginnalter, also heute das Alter 67 erreicht haben (bis 2006 galt noch das Alter 65), beträgt der korrespondierende Anstieg nicht das 3,1fache sondern „nur“ das 2,2fache. Der Grund dafür liegt darin, dass gegenüber einer 35-jährigen Person die voraussichtliche Dauer der Akkumulations- und Dekumulationsphase und daher auch der Anlagezeitraum kürzer ist.

Nun nimmt eine Privatperson ihre Altersvorsorge regelmäßig nicht zur Gänze über Staatsanleihen vor, sondern meist über eine Mischung von realen (z.B. Aktien) und nominalen (z.B. Anleihen, Versicherungsverträge) Anlagen. Die getroffene Aussage zur erwarteten Kostensteigerung kann aber auch auf andere Anlageformen analog übertragen werden.

Fazit

In der öffentlichen Diskussion ist oft davon die Rede, dass der Tiefzins den Sparer enteignet. Das ist richtig, doch wird selten darüber gesprochen, in welchem Ausmaß dieses stattfindet. Die gegenwärtige Finanzmarktpolitik der Zentralbanken hat einen sicherlich sehr schmerzhaften Kapitalmarktkollaps bzw. eine nachfolgende Rezession nach 2008 vermieden, sie ist aber dabei, anderswo eine nicht weniger schmerzhafte Lücke zu reißen, die nur weniger auffällig und schleichend stattfindet.

Das planmäßige Absenken des Rentenniveaus aus der gesetzlichen Rente sowie im Allgemeinen auch der nur vom Arbeitgeber finanzierten bAV erhöht für eine jüngere Person in Deutschland bei Beibehaltung eines unveränderten Gesamtrentenniveaus die zu finanzierende Altersversorgung gegenüber der Situation vor 2008 massiv (nämlich um 50 bis 100%).

Bezogen auf die Zeit vor 2008 sind aber zudem die heute zu erwartenden künftigen Kosten zur Schließung dieses gestiegenen Vorsorgebedarfs für den jüngeren Sparer auf über das Dreifache vom damals erwarteten Niveau gestiegen.

Dabei trifft die Vervielfachung ältere Personen zwar vergleichsweise abgemildert, aber dennoch deutlich. Für die ältere – beispielsweise eine heute 67-jährige – Person sind die heute zu erwartenden künftigen Kosten zur Schließung eines Vorsorgebedarfs auf über das Zweifache vom damals erwarteten Niveau gestiegen.

Die hier dargestellte Kostenerhöhung basiert zwar modellhaft darauf, dass die Vermögensanlage in Staatsanleihen erfolgt. Das Ergebnis ist aber analog auch übertragbar auf eine Mischanlage von Aktien und Anleihen.

Auf die politischen und persönlichen Konsequenzen dieser Entwicklung wird hier bewusst nicht eingegangen.

Der Autor ist Chefaktuar von Willis Towers Watson in Deutschland.

FN 1: Es ist selbstverständlich, dass nicht alle Aktuare die gleichen Erwartungen hinsichtlich der künftigen Entwicklung haben können. Die hier dargestellten Erwartungen entsprechen aber m.E. einer Konsensmeinung einer großen Anzahl von Aktuaren.