Bei zwei virtuellen Tagungen traf sich jüngst das Parkett: Zum einen Industrievertreter, um zu diskutieren, wie CTAs für den Insolvenz-Ernstfall wetterfest aufgestellt werden – zum anderen Chefs von Pensionskassen, um sich über die nicht einfache Gesamtlage auszutauschen. LEITERbAV dokumentiert einige Auszüge.

Wer ein CTA aufsetzt, damit die Berechtigten im Insolvenzfall ihre Betriebsrenten erhalten, der muss sich konsequenterweise auch als gesundes Unternehmen mit dem Eintritt des Ernstfalls und der Handlungsfähigkeit des CTA auseinandersetzen – denn warum sonst der ganze Aufwand?

Über die Vorbereitung einer Sicherungstreuhand auf den Sicherungsfall sprachen Niclas Bamberg, Bereichsleiter Personalmanagement, TÜV Nord, und Stefan Brenk, Head of Pension Finance & Asset Strategy, E.ON, am 6. Mai auf dem virtuellen Lurse Round Table CTA-Management.

Die Ansammlung von Vermögen außerhalb des Betriebsvermögens eines Unternehmens in eine rechtlich selbständige Einheit ist Kern einer CTA-Konstruktion. Primäres Ziel eines CTA ist die Schaffung von saldierungsfähigem Planvermögen nach IAS 19 und damit die Bilanzverkürzung.

Der privatrechtliche Treuhandvertrag regelt, dass übertragene Vermögenswerte ausschließlich zweckgebunden zur Erfüllung von Altersversorgungsverpflichtungen des Trägerunternehmens verwendet werden dürfen. Im Fall Insolvenz des Treugebers ist das Treuhandvermögen vor dem Zugriff der Gläubiger geschützt.

Lurse RT-CTA (I): TÜV Nord – Handlungsfähigkeit im Insolvenzfall erhalten

„Das Ziel der Sicherung wird jedoch nur erreicht, wenn das CTA im Insolvenzfall des Treugebers handlungsfähig ist“, begründet Niclas Bamberg, Bereichsleiter Personalmanagement, TÜV Nord Service GmbH & Co. KG, seinen Vortrag auf dem virtuellen Lurse-Event.

Laut BAG ist die Insolvenzfestigkeit bei einer zweiseitigen Treuhand gegeben, wenn die Sicherungsfunktion eigenständig und klar von der Verwaltungstreuhand abgegrenzt ist. Zu großzügig geregelte Rückübertragungsansprüche können der Sicherungsfunktion entgegenstehen. Ist im Grundsatz festgestellt, dass CTAs insolvenzfest sind, entbindet dies nicht von einer sorgfältigen Gestaltung der Treuhandkonstruktion, betont Bamberg.

Und welche praxistauglichen Regelungen sollten für die CTA-Abwicklung im Ernstfall geklärt sein? Zunächst sollte geklärt werden, welche Rahmenbedingungen für die Handlungsfähigkeit einer Sicherungstreuhand geregelt sein sollten, erläutert der Referent. Dazu gehören:

• Der Zugriff des Treuhänders auf die Treugüter.

• Die Auskunfts- und Verhandlungsmöglichkeit gegenüber dem PSV.

• Der volle Datenzugriff und die Bedienungsmöglichkeit der HR-Systeme des Treugebers.

• Die Kontovollmachten sowie Kontobezugs- und -verwertungsrechte für weitere Rückdeckungen.

• Ein Mindestmaß an eigener Organisation und Personal.

• Ein Notfallplan mit Handlungsanweisungen.

Bamberg berichtet, dass die operative Handlungsfähigkeit des TÜV Nord Pension Trust e.V. durch einen Dienstleistungsvertrag mit dem HR Shared Service Center des TÜV (SSC) gewährleistet wird. Mit den folgenden Argumenten untermauert er diese Lösung:

• SSCs sind in der Regel stabil finanziert und vor Insolvenzwirkungen abgesichert.

• Die bAV sowie die Personalabrechnung werden in der Regel bereits dort erbracht.

• Systemzugriff und Systembedienung mit voller Information über die Abrechnungsdaten liegen dem SSC vor, da es System-Owner ist.

• Das Personal zur CTA-Abwicklung ist vorhanden.

• Ein Notfallhandbuch wurde gemeinsam mit dem SSC entwickelt.

• Die Vergütung kann durch (erlaubten) Zugriff auf das Rückdeckungskapital oder weitergehende Sicherheiten sichergestellt werden.

Lurse RT-CTA (II): E.ON – Zugriff auf die Daten der Versorgungsberechtigten sicherstellen

Auch bei E.ON wird das eigene CTA regelmäßig weiterentwickelt. Stefan Brenk, Head of Pension Finance & Asset Strategy der E.ON SE, stellt im Rahmen des Round Tables die aktuellen Überlegungen seines Hauses vor.

Damit das CTA nicht nur Insolvenzfest, sondern im Sicherungsfall auch handlungsfähig ist, müssen Vorkehrungen u.a. für die Administration, IT-Ausstattung und Bürozugang getroffen werden, berichtet Brenk. Insbesondere der Zugriff auf die Daten der Versorgungsberechtigten ist von großer Bedeutung und kann z.B. durch eine auf den Sicherungsfall bedingte Klausel zu Gunsten des Treuhänders in den Verträgen des Treugebers mit dem Aktuar vereinbart werden.

Die Handlungsfähigkeit des CTA-Vorstandes ist durch die Abdeckung mehrerer fachlicher Disziplinen im Treuhand-Vorstand, vor allem mit Finanz- und HR-Hintergrund, gewährleistet, so Brenk weiter. In den Treuhandverträgen sind Regelungen für die Vergütung des Vorstands und beauftragter Dienstleister im Sicherungsfall sowie Haftungsfragen enthalten. So muss der Treuhänder sich im Sicherungsfall zum Beispiel um eigenständige D&O-Absicherungen seiner Organmitglieder kümmern, da die üblicherweise bestehende Abdeckung über die Versicherungen des Treugebers entfallen.

Zudem hat E.ON bereits einen Vorschlag für eine Zuständigkeits- und Prozess-Vereinbarung mit den beteiligten Stakeholdern im Sicherungsfall (Insolvenzverwalter und PSV) als Blaupause entworfen.

Brenk betont zudem die Funktion des CTA als Finanzierungsinstrument. Das CTA ist also nicht auf Ewigkeit angelegt, sondern soll im Sicherungsfall die Ansprüche gemäß der Rangfolge der Treuhandverträge erfüllen. Dazu gehört auch eine Übertragung von Vermögenswerten auf den PSV für gesetzlich insolvenzgeschützte Ansprüche.

Abschließend gibt Brenk noch einen Praxistipp: Der Einstieg in die wesentlichen Praxisfragen gelingt oft schon im Rahmen der Entwicklung und Diskussion einer To-Do-Liste, in der die wichtigsten Aufgaben des Treuhandvorstands unmittelbar nach Eintritt des Sicherungsfalls priorisiert werden.

Fazit: Zu den Sorgfaltspflichten eines Treuhänders gehört u.a. die Vorbereitung auf den Sicherungsfall. Die Festlegung von Verantwortlichkeiten, die Schnittstelleneinrichtung zu Dienstleistern sowie vertragliche Regelungen für eine praktikable Abwicklung des CTA sind insbesondere in den Treuhandverträgen zu regeln.

Lurse RT-CTA (III): Stimmen aus der Industrie

Im Folgenden die als Zitat dokumentierten Einschätzungen einiger Mitglieder des Round Tables CTA-Management über die Bedeutung einer operativ handlungsfähigen Sicherungstreuhand:

„Im Rahmen eines CTA-Modells sollte man sich frühzeitig über die Handlungsfähigkeit seiner Treuhand im Insolvenzfall Gedanken machen und entsprechende Vorkehrungen treffen.“

Peter Hein, People & Culture Manager Benefits People Rewards & Recognition Chapter, Roche Diagnostics GmbH.

„Der Aufbau einer tatsächlich handlungsfähigen Sicherungstreuhand ist nicht nur eine moralische Fragestellung, mit welchen Werten ein Unternehmen dazu steht. Vielmehr wird es für die Insolvenzfestigkeit auch für die Rechtsprechung in Zukunft darauf ankommen, ob die Sicherungstreuhand handlungsfähig ist oder nicht, und dies wird damit auch vor dem Insolvenzfall Bedeutung erlangen.“

Niclas Bamberg, Vorstand des TÜV Nord Pension Trust e.V. und Bereichsleiter Personalmanagement, TÜV Nord Group.

„Im Sicherungsfall übernimmt die Sicherungstreuhand eine elementare Funktion, um die Ansprüche der Begünstigten zu bedienen. Um sich auf diesen Fall vorzubereiten und handlungsfähig zu sein, ist es von zentraler Bedeutung entsprechende Regelungen im Treuhandvertrag aufzunehmen.“

Sebastian Klasmeier, Asset & Pension Manager Germany, ABB AG.

„Ein CTA-Modell sollte regelmäßig überprüft und überarbeitet werden, um neue Entwicklungen in der Praxis und Rechtsprechung zu berücksichtigen. Die Sicherstellung der praktischen Insolvenzfähigkeit sollte dabei auch durch den Treuhandvorstand in den Fokus gerückt werden, um unklare Sicherungsrangfolgen, unvollständige Regeln zur Abdeckung von Abwicklungskosten und ähnlich Herausforderungen bereits vor und nicht erst im Sicherungsfall bereinigen zu können.“

Stefan Brenk, Head of Pension Finance & Asset Strategy, E.ON SE.

„Gerade kleine und mittlere Unternehmen mit einem konzerneigenen CTA werden sich vor dem Hintergrund der derzeitigen Entwicklungen künftig vermehrt Gedanken darüber machen müssen, ob bzw. inwieweit eine handlungsfähige Sicherungstreuhand für den Insolvenzfall vorgehalten werden kann.“

Markus Neeb, Stellvertretender Direktor, Policies, Compensation & Benefits, ODDO BHF AG.

„Für eine handlungsfähige Sicherungstreuhand werden die Standardpassagen aus den Treuhandverträgen nicht ausreichen. Um Handlungsfähigkeit zu erzielen, werden mehrere Szenarien für den Sicherungsfall durchgespielt werden müssen.“

Michael Siegler, Comp & Benefit Analyst, Sr, Qualcomm CDMA Technologies.

„Im Sicherungsfall ergeben sich für den Treuhänder ganz neue Herausforderungen wie etwa die laufenden Buchführung des Treuhandvermögens, die Pflicht zur Erstellung von Steuererklärungen sowie Berichtspflichten gegenüber neuen Stakeholdern. Eine frühzeitige Prüfung solcher Themenkomplexe sollte bei Aufbau und Betrieb einer handlungsfähigen Sicherungstreuhand ebenfalls berücksichtigt werden.“

Dennis Gustavus, Geschäftsführer, Deutsche Pensions Treuhand.

Willis Towers Watson Pensionskassentag 2021 (I): Fatales Zusammenwirken

Pensionskassen – in Deutschland der zweitgrößte bAV-Durchführungsweg – stehen bekanntlich unter nicht unerheblichem Druck, v.a. an der Zinsfront. Daraus ergibt sich Handlungsbedarf:

In einer Umfrage im Rahmen des Pensionskassentages von Willis Towers Watson am 10. Juni forderten fast zwei Drittel (62 Prozent) unter ings. 60 befragten Pensionskassenverantwortlichen regulatorische Änderungen, damit Pensionskassen „positive Zukunftsaussichten“ haben.

Heinke Conrads, Leiterin Retirement Deutschland und Österreich bei Willis Towers Watson, betont auf dem Tag das Zusammenwirken von zunehmender Regulatorik und anhaltendem Niedrigzins auf den über 100 Jahre alten Durchführungsweg – und mahnt die Politik zum handeln: „Ich gehe davon aus, dass auch nach der Bundestagswahl das Ziel einer weiteren Verbreitung der bAV auf der Tagesordnung bleibt. Gerade deshalb ist es unerlässlich, genau zu prüfen, welche regulatorischen Anforderungen wie zu einer substanziellen und verlässlichen bAV beitragen. Daher fordern Pensionskassenvertreter zu Recht regulatorische Anpassungen.“

Viele Kassen werden allein aufgrund der ausufernden Masse an regulatorischen Anforderungen und Umsetzungsnotwendigkeiten zunehmend überfordert, so die Aktuarin weiter. Darüber hinaus benötigen sie – gerade auch angesichts der Belastungen durch den Niedrigzins – mehr Flexibilität: „So könnten beispielsweise unter genau definierten Voraussetzungen temporäre Unterdeckungen zugelassen werden, damit die Einrichtungen chancenreicher investieren und die damit einhergehenden Volatilitäten besser aushalten können“, erneuert Conrads‘ Kollege Rafael Krönung eine schon oft erhobene Forderung an die Politik.

Willis Towers Watson Pensionskassentag 2021 (II): Freiheit

Mehr Freiheitsgrade sind auch im Zusammenspiel zwischen Pensionskassen und Arbeitgebern wünschenswert, so Krönung weiter. Es könnte z.B. ermöglicht werden, dass bislang über eine Pensionskasse finanzierte Leistungen wieder vom Arbeitgeber übernommen werden, um die Kassen zu entlasten. Hierzu ist es dringend erforderlich, arbeitsrechtliche und versicherungsaufsichtsrechtliche Rahmenbedingungen zu harmonisieren, damit Lösungsansätze, die in einem Rechtsgebiet zulässig sind, nicht durch Beschränkungen im anderen Bereich verhindert werden, erläutert der Pensionskassenexperte.

Willis Towers Watson Pensionskassentag 2021 (III): ernüchterndes Selbstbild

Ernüchternd: Angesichts der aktuellen Herausforderungen schätzt lediglich ein Siebtel der Pensionskassenvertreter (14 Prozent) die Pensionskasse uneingeschränkt als interessanten Durchführungsweg der bAV.

Ein Fünftel (22 Prozent) sagt jedoch, dass Pensionskassen in der derzeitigen Form kein attraktiver Durchführungsweg mehr seien.

Abb. 1: Zukunft aus Sicht von Pensionskassenvertretern: „Wie bewerten Sie die Perspektive des Durchführungswegs Pensionskasse?“

Quelle: WTW (Rundungsdifferenzen möglich). Grafik zur Volldarstellung anklicken.

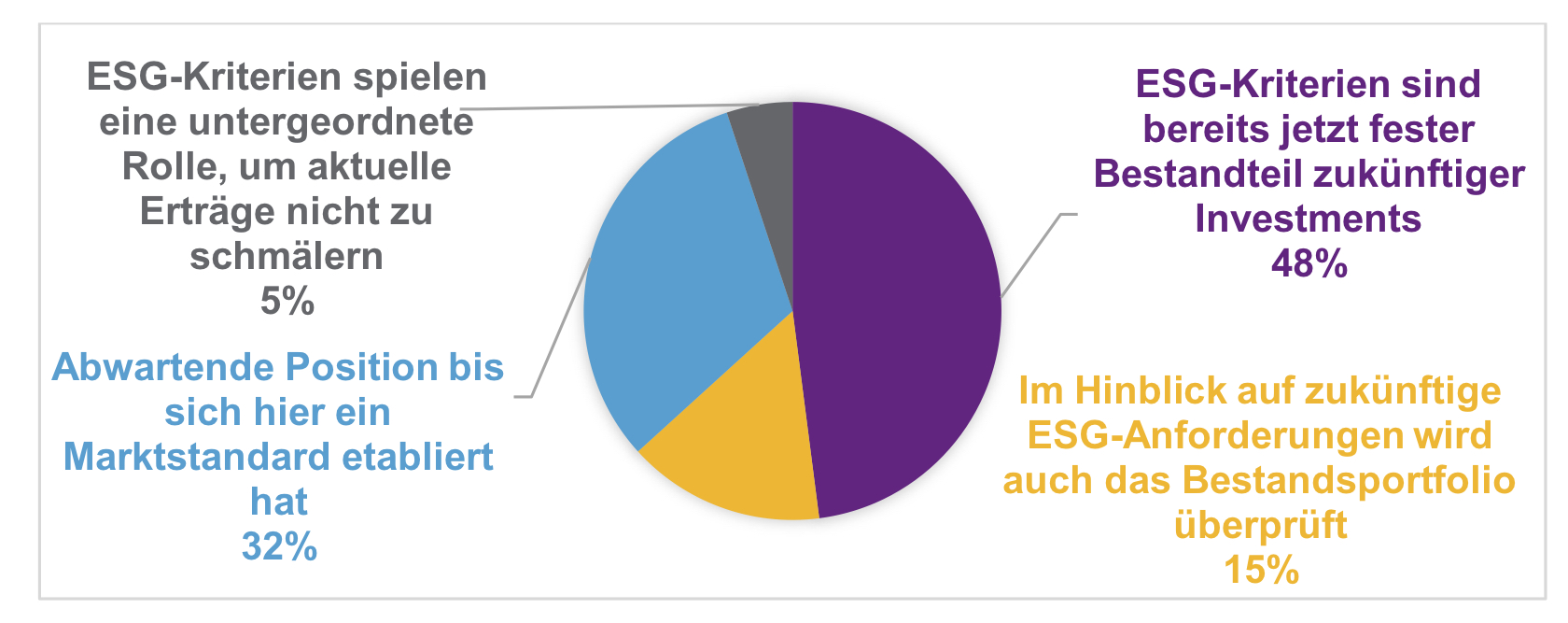

Willis Towers Watson Pensionskassentag 2021 (IV): ESG – von abwarten bis anwenden

Weiteres Umfrage-Ergebnis auf der Tagung: ESG-Kriterien spielen bereits heute in fast der Hälfte (48 Prozent) der befragten Einrichtungen eine wesentliche Rolle bei Anlageentscheidungen. Darüber hinaus überprüft ein Siebtel (15 Prozent) dieser EbAV auch ihr Bestandsportfolio auf diese Kriterien.

Ein Drittel der befragten Pensionskassenvertreter (32 Prozent) plant allerdings abzuwarten, bis sich ein Marktstandard in der nachhaltigen Vermögensanlage etabliert hat. Bei fünf Prozent gelten ESG-Kriterien als nachrangig, hier liegt der Fokus in der Kapitalanlage auf der Sicherstellung ausreichender Erträge.

Abb. 2: Bedeutung von nachhaltigen Anlagekriterien: „Welche Rolle spielt ESG für Ihre Pensionskasse?“

Quelle: WTW (Rundungsdifferenzenmöglich). Grafik zur Volldarstellung anklicken.

In Pensionskassen sind mit rund 174,9 Mrd. Euro Deckungsmittel rund 28 Prozent der Deckungsmittel für die bAV in Deutschland (insg. 631 Mrd. Euro) gebunden. Damit stellen sie nach der Direktzusage (rund 49 Prozent bzw. 305,9 Mrd. Euro) den zweitgrößten Durchführungsweg dar. Bei den unter Aufsicht stehenden 138 Pensionskassen waren 2018 rund 8,1 Mio. Anwärter und 1,4 Mio. Versorgungsempfänger versichert. Am diesjährigen Pensionskassentag 2021 am 10. Juni 2021 nahmen rund 60 Pensionskassenvertreter teil. Mehr zu seine Inhalten in Kürze auf LEITERbAV.

Anm. der Redaktion: Die Berichterstattung zu Veranstaltungen erfolgt auf LEITERbAV regelmäßig im Indikativ des Referenten, nicht im Konjunktiv.