Der Buy-and-Maintain-Ansatz verspricht auf Dauer mehr Erfolg als rein regelbasierte Indexfonds. Zugleich kann der Ansatz den Portfolioumschlag soweit wie möglich begrenzen – das drückt die Transaktionskosten. Matthieu-Emmanuel Levilion erläutert.

Das Niedrigzinsumfeld war in den vergangenen Jahren in aller Munde. Einerseits führte der Trend zu geringeren Anleiherenditen zunächst zu stetig steigenden Kursen – andererseits erschwerte er es institutionellen Investoren aber auch zunehmend, mit Fixed-Income-Investments noch auskömmliche Renditen zu erzielen. Doch damit nicht genug: Neben diesem, von Ökonomen und Anlegern ausführlich diskutierten Phänomen, warteten eine Reihe weiterer Herausforderungen. So haben strengere regulatorische Vorgaben und gestiegene Eigenkapitalanforderungen an Banken dazu geführt, dass die relevanten Marktakteure deutlich weniger Anleihen in den eigenen Büchern halten als früher. Die Folgen: geringere Liquidität und höhere Transaktionskosten.

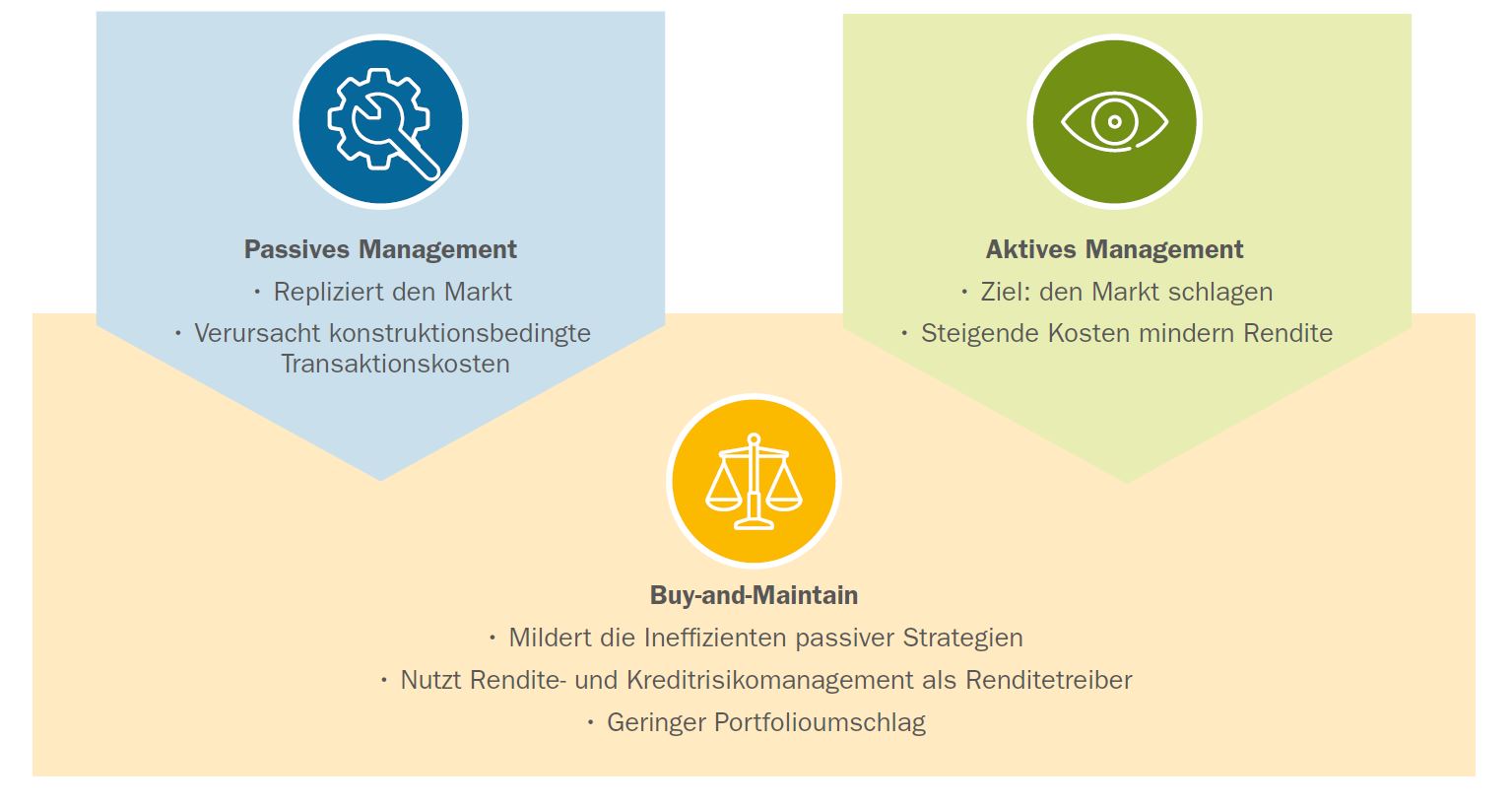

Eine erfolgversprechende Strategie ist in diesem Umfeld der Buy-and-Maintain-Ansatz. Der Kapitalerhalt steht dabei an erster Stelle. Das Portfoliomanagement verfolgt das Ziel, Zahlungsausfälle der Anleihe-Emittenten zu vermeiden. Darüber hinaus will es den Portfolioumschlag gering halten. Das heißt, Titel gilt es möglichst lange zu halten, anstatt sie ständig zu kaufen und zu verkaufen. Diese Strategie schmälert die Transaktionskosten und verbessert damit die Renditechancen.

Buy and Maintain ist nicht gleich Buy and Hold

„Buy and Maintain“ ist nicht mit „Buy and Hold“ zu verwechseln. Buy-and-Hold-Strategien sind so konzipiert, dass sie jede Anleihe bis zu ihrer Fälligkeit halten. Damit gehen Investoren jedoch ein größeres Kreditrisiko ein, weil es zu Zahlungsausfällen kommen kann.

Beim Buy-and-Maintain-Ansatz von AXA Investment Managers (AXA IM) kontrollieren und verwalten die Fondsmanager jede Position mit dem Ziel, Verluste zu vermeiden. Dazu stellen die Experten das Portfolio pragmatisch zusammen und überprüfen ständig die Risiken. Erträge aus auslaufenden Anleihen und Zinszahlungen werden wieder angelegt. Dabei nutzen die Manager günstige Bewertungen. Bei Anleihen, die beispielsweise in verschiedenen Währungen verfügbar sind, werden die günstigsten ausgewählt, ohne zusätzliche Laufzeitrisiken einzugehen.

Vorteile gegenüber passiven Fonds

Der Buy-and-Maintain-Ansatz soll die Ineffizienzen einer passiven Indexnachbildung vermeiden. Hintergrund: Typische passive Fonds bilden einen Index nach, der in der Regel am Monatsende angepasst und nach einem regelbasierten Ansatz gemanagt wird. Dabei verkaufen passive Fonds automatisch Anleihen, wenn diese herabgestuft werden und ihren Investmentgrade-Status verlieren – unabhängig von ihrem Kurs. Das heißt: Die Anleihe wird womöglich ausgerechnet dann veräußert, wenn der Markt einen Ausfall befürchtet und die Kurse bereits entsprechend gefallen sind.

Beim Buy-and-Maintain-Ansatz hingegen verkaufen die Portfoliomanager herabgestufte Anleihen nicht, wenn sie nach umfassenden und sorgfältigen Analysen von der Kreditqualität der entsprechenden Anleihen überzeugt sind. Hierbei nehmen sie zum einen die Renditechancen wahr, die bei passiv gemanagten Anleihefonds durch etwaige vorzeitige Verkäufe erst gar nicht möglich sind. Zum anderen verursacht dieser regelbasierte Ansatz bei einem typischen passiven Indexfonds unnötige Transaktionskosten – Schätzungen zufolge sind dies jährlich rund 25 Basispunkte. (Quelle: Barclays Research, Stand Januar 2017, auf Basis des US Corporate IG Index, Januar 1990 bis März 2016.)

Abb: Der Ansatz des Buy-an-Maintain im Vergleich.

Quelle: AXA Investment Managers. Grafik zur Volldarstellung anklicken.

Buy-and-Maintain-Strategien eignen sich insbesondere für Investoren, die mit den hohen Transaktionskosten des aktiven Credit-Managements sowie den Ineffizienzen passiver Indexstrategien unzufrieden sind. Trotz des Namens steht „Buy and Maintain“ für aktive und pragmatische Portfoliokonstruktion und Risikokontrolle. Dieser Ansatz ist nicht an schlichte Regeln gebunden. Er vereint vielmehr die Vorteile von aktiven und passiven Management-Ansätzen und zielt darauf ab, über einen kompletten Marktzyklus hinweg attraktive Erträge zu erwirtschaften. AXA IM setzt dabei auf Investments in bonitätsstarke und vergleichsweise sichere Staats- und Unternehmensanleihen.

Top-Down-Selektion

Zugleich gewährleistet das Portfoliomanagement durch eine intelligente Top-Down-Titelselektion eine optimale Diversifikation, ohne die Investments zu stark auf einzelne Regionen, Sektoren oder Emittenten zu beschränken. Die Buy-and-Maintain-Spezialisten von AXA IM nehmen attraktive Qualitätsanleihen ins Portfolio auf, um sie – wenn möglich – bis zur Endfälligkeit zu halten. Zudem achtet das Management auf ein gleichmäßiges Cashflow-Profil durch aufeinander abgestimmte Fälligkeiten. Wird ein stetiger Ertragsstrom erreicht, durch dessen Wiederanlage sich das Portfolio kontinuierlich erneuert, lassen sich neue Chancen nutzen und die gewünschten Portfolioeigenschaften langfristig erhalten, ohne dass ungewollte Transaktionskosten entstehen.

Fazit: Der Buy-and-Maintain-Ansatz zeichnet sich zum einen durch seine günstige Kostenstruktur aus. Im Gegensatz zu herkömmlichen aktiv gemanagten Fonds soll der Portfolioumschlag soweit wie möglich begrenzt werden. Dies mindert die Transaktionskosten. Zum anderen werden die bei passiven Strategien üblichen regelbasierten „Zwangsverkäufe“ vermieden. Ein Verkauf einer Anleihe erfolgt also nicht automatisch, wenn sie herabgestuft wird. Stattdessen gelten für das Fondsmanagement Kriterien wie Kreditqualität oder Fälligkeit, den Titel im Portfolio zu behalten.

Lesen Sie mehr zu unserem Buy-and Maintain-Ansatz und sehen Sie sich Videos unserer Experten auf folgender Website an: https://institutionelle.axa-im.at/de/buy-and-maintain

Der Autor ist Head of Buy & Maintain der AXA Investment Managers in Paris.

Von ihm beziehungsweise anderen Autorinnen und Autoren der AXA IM erschienen zwischenzeitlich auf LEITERbAV:

Euro Credit Short Duration: Attraktive Zusatzrenditen im Liquiditätsmanagement

von Dr. Monika Ritter, 11. Februar 2015

Studie: Wie Solvency II das Asset Management der Versicherer verändert

von Jörg Schomburg, 9. Dezember 2015

CLOs: Free Lunch aus der Regulierungsküche

von Jörg Schomburg, 30. Juni 2016

Unternehmensanleihen: Kaufen und halten auf smarte Art und Weise

von Jörg Schomburg, 24. Oktober 2016

AXA WF Euro Credit Total Return: Flexibilität und Überzeugung

von Dr. Monika Ritter, 13. Juni, 2017

Ein Track Record, der sich sehen lassen kann

von Jörg Schomburg, 18. Dezember 2017

Buy-and-Maintain: Besser als passive Fonds

von Matthieu-Emmanuel Levilion, 10. September 2018

Die Chance am unteren Ende des CLO-Wasserfalls

von Martin Köhler, 13. November 2018

von Jörg Schomburg, 22. Mai 2019

Mit Impact Investing die Welt verbessern

von Jonathan Dean, 5. August 2019

Nachhaltige Portfolios entwerfen

von Gideon Smith, 4. Dezember 2019

Wie wirken sich QE und die extreme Niedrigzinspolitik auf inflationsgebundene Anleihen aus?

von Jonathan Baltora 10. Juni 2020

Die Herausforderungen von heute meistern – mit Factor Investing

von Gideon Smith, 23. Juni 2020

von Justin Curlow, 22. September 2020.

Interessante Ertragsquelle in unsicheren Zeiten

von Dr. Rainer Suter, 28. Januar 2021

Aussichtsreicher Bestandteil der Asset Allokation

von Johann Plé, 24. Februar 2021

Netto-Null-Emissionen durch Investitionen …

von Lise Moret, 14. April 2021

Den richtigen Mix in spannenden Zeiten finden

von Serge Pizem, 29. Juni 2021

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Dr. Monika Ritter

Director Institutional Sales

AXA Investment Managers

Bleichstraße 2-4

60313 Frankfurt

Tel. +49 69 900 25 2120

E-Mail: Monika.RITTER@axa-im.com

Internet: www.axa-im.de

Allgemeine Hinweise:

Allgemeine Hinweise: Bei diesem Dokument handelt es sich um Werbematerial und um kein investmentrechtliches Pflichtdokument. Investitionen sind mit erheblichen Risiken verbunden und können zum vollständigen Verlust des eingesetzten Vermögens führen. Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen („AXA IM DE“) bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen dar. Die Angaben in diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-) rechtliche oder steuerliche Beratung durch AXA IM DE, sondern werden ausschließlich zu Informationszwecken zur Verfügung gestellt. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein. Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/ MiFID II) und der zu dieser ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet. Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert. Die in diesem Dokument enthaltenen Informationen, Daten, Zahlen, Fakten, Meinungen und Aussagen beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen.

Stand: 06. September 2018 © 2018 AXA Investment Managers. Alle Rechte vorbehalten.

Nur für professionelle Kunden / nicht für Privat-/Kleinanleger.

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer; sie sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot zu betrachten. Die Inhalte einschließlich der über Links gelieferten Inhalte stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung. LEITERbAV (PB), Herausgeber und Redaktion übernehmen keine Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit oder Vollständigkeit der Inhalte gleich welcher Art. Alle Meinungsäußerungen wie auch die hier vorliegende geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder. Weder Herausgeber noch Redaktion noch freie Mitarbeiter von LEITERbAV (PB) noch etwaige Datenlieferanten übernehmen irgendeine Art der Haftung für die Verwendung dieser Informationen oder deren Inhalt. Alle Inhalte beruhen auf Quellen und Aussagen, die der Herausgeber, die Redaktion oder der verfassende freie Mitarbeiter für zuverlässig halten. Jegliche Haftung für etwaige Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), oder IT-Risiken resultieren könnten, ist ausgeschlossen.