Die Coronavirus-Epidemie hat sowohl für Märkte als auch Regierungen und Zentralbanken noch nie dagewesene Herausforderungen aufgeworfen. Letztere versuchen weltweit die Volkswirtschaften mit außergewöhnlichen Maßnahmen zu unterstützen. Wie sich diese geldpolitischen Schritte auf eine der ‚Safe Haven‘ Assetklassen auswirken könnte, erklärt Jonathan Baltora.

Während die Welt noch vor zwei Jahren eine Rückkehr zu höheren Zinssätzen und ein mögliches Ende der quantitativen Lockerung (QE) in mehreren Volkswirtschaften erwartete, befinden wir uns 2020 in einem Umfeld noch niedrigerer Zinssätze und größerer QE-Pakete.

Da sich das derzeitige Markt- und Sozialumfeld in einer außergewöhnlichen Phase befindet, ist es an der Zeit, neu zu bewerten, was dies für Anlagen wie inflationsgebundene Anleihen bedeuten könnte. Während die Auswirkungen auf die Volkswirtschaften auf der ganzen Welt schwer zu bestimmen sind, könnte ein Vergleich des Umfelds mit den jüngsten Rezessionen, den niedrigen Zinssätzen und QE einen Hinweis auf die Auswirkungen für die Anlageklasse geben.

In den letzten Jahren, in denen wir QE erlebt haben, entwickelten sich inflationsgebundene Anleihen gut. Das lässt uns davon ausgehen, dass inflationsgebundene Anleihen auch diesmal gut unterstützt sein sollten. Dies ist zum Teil darauf zurückzuführen, dass Anleger in Zeiten von Unsicherheit nach defensiven Vermögenswerten suchen. Da inflationsgebundene Anleihen meist von Staaten und insbesondere von Staaten mit hohem Rating ausgegeben werden, fallen diese Anleihen in diese Kategorie.

Die Anleihen bieten Anlegern einen guten Komfort in Bezug auf die Solvenz der Emittenten. Darüber hinaus sind die meisten inflationsgebundenen Anleihen in den QE-Paketen der Zentralbanken enthalten, was der Anlageklasse zusätzliche Liquiditätsunterstützung bietet.

Realzinsen auf attraktivem Niveau

Inflationsgebundene Anleihen wurden in letzter Zeit von Anlegern, die einen kurzfristigen Anlagehorizont haben, mit dem Ziel verkauft, Vermögenswerte zu liquidieren, um Margenausgleichszahlungen leisten zu können oder etwas Liquidität zu schaffen. Dies sowie eine Verringerung des Inflationsniveaus führten zu einem Anstieg der Realzinsen, was aus unserer Sicht eine Chance darstellt.

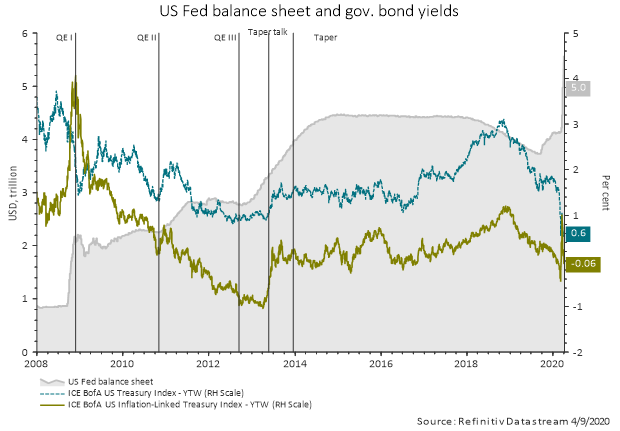

Historisch gesehen bestand eine der Hauptwirkungen von QE-Programmen darin, die realen Renditen nach unten zu drücken und damit die Bewertung von inflationsgebundenen Anleihen zu unterstützen. Die nachstehende Grafik zeigt die Beziehung zwischen der Bilanz der US-Notenbank und den Renditen von Staatsanleihen.

Abb.1: Beziehung Bilanz der US-Notenbank und Renditen von Staatsanleihen.

Quelle: Refinitiv Datastream, 9. April 2020. Grafik zur Volldarstellung anklicken.

Inflationserwartungen haben sich abgeschwächt

Die Inflationserwartungen werden durch den Rückgang der Ölpreise und die Aussicht auf ein künftig wesentlich langsameres Wirtschaftswachstum gedämpft. Wenn man inflationsgebundene Anleihen als Anlageform betrachtet, sind es genau diese Inflationserwartungen, die der Schlüssel zur Berechnung des Anlagewerts sind.

Für das kommende Jahr preisen die Märkte aufgrund des diesjährigen Ölpreissturzes äußerst geringe oder gar negative Inflationserwartungen ein. Dennoch deuten die Ölpreis-Futures darauf hin, dass eine deutliche Erholung vor uns liegt.

Wenngleich man davon ausgehen kann, dass die Inflation im Jahr 2020 nahe bei Null-Prozent liegen wird, bleiben die kombinierten Auswirkungen der größten jemals global koordinierten QE-Maßnahmen und der weltweit größten budgetären Stimulierungsmaßnahmen auf die Inflation abzuwarten. Die wirtschaftliche Erholung, die schließlich folgen wird, könnte zu einem erheblichen Inflationsdruck führen, wie dies nach der Großen Rezession 2008 oder nach der Atomkatastrophe von Fukushima im Jahr 2011 der Fall war.

Abb. 2.: Historische Inflationserwartungen.

Quelle: Bloomberg, März 2020. Grafik zur Volldarstellung anklicken.

Ultra-niedrige Zinssätze können auch für inflationsgebundene Anleihen von Vorteil sein, da dies den Anleihen Raum für eine Outperformance bietet. Während im Allgemeinen fiskalische Anreize dem entgegenwirken und die Zinssätze in die Höhe treiben könnten, scheinen diese außergewöhnlichen Zeiten die außerordentlichen fiskalischen Maßnahmen zu rechtfertigen. Wir sehen keine Gefahr einer bevorstehenden Zinserhöhung aufgrund der fiskalischen Unterstützungspakete.

Mehr noch, angesichts einer für 2020 erwarteten Inflation um die Nulllinie stellt sich die Frage, ob wir stattdessen von einer Deflation bedroht sind.

Gefahr einer Deflation?

Während der Banken- und Staatsschuldenkrise vor etwa 10 Jahren hatten Länder wie Japan und die Eurozone in der Tat mit deflationären Kräften zu kämpfen. Insbesondere in der Eurozone bestand die Antwort auf die Staatsschuldenkrise in niedrigeren Staatsausgaben, die in umfangreichen Sparpaketen gipfelten. Diese Maßnahmen erwiesen sich als suboptimal, um die Erholung zu unterstützen, was zu mehreren Jahren der Rezession und Deflation führte.

Die heutigen Maßnahmen unterscheiden sich deutlich von denen von vor 10 Jahren: Die enormen fiskalischen Impulse, zu denen sich die Regierungen bekennen, um die Wirtschaft nach dem Ausbruch des Covid-19 zu stützen, dürften sich letztlich positiv auf das Wachstum auswirken. Das wird sich wiederum auch in einem Anstieg der Inflation niederschlagen. Wir glauben nicht, dass Deflation ein wesentliches mittelfristiges Risiko darstellt.

Auf jeden Fall müssen die Märkte bis zu einem gewissen Grad eine höhere Inflation einpreisen, da die derzeitigen Marktniveaus unserer Meinung nach zu niedrig erscheinen. Und genau das könnte heute zu einem guten Zeitpunkt für Investitionen in inflationsgebundene Anleihen machen.

Der Autor ist Head of Sovereign, Inflation und FX bei AXA Investment Managers.

Von ihm beziehungsweise anderen Autorinnen und Autoren der AXA Investment Managers sind zwischenzeitlich bereits auf LEITERbAV erschienen:

Euro Credit Short Duration: Attraktive Zusatzrenditen im Liquiditätsmanagement

von Dr. Monika Ritter, 11. Februar 2015

Studie: Wie Solvency II das Asset Management der Versicherer verändert

von Jörg Schomburg, 9. Dezember 2015

CLOs: Free Lunch aus der Regulierungsküche

von Jörg Schomburg, 30. Juni 2016

Unternehmensanleihen: Kaufen und halten auf smarte Art und Weise

von Jörg Schomburg, 24. Oktober 2016

AXA WF Euro Credit Total Return: Flexibilität und Überzeugung

von Dr. Monika Ritter, 13. Juni, 2017

Ein Track Record, der sich sehen lassen kann

von Jörg Schomburg, 18. Dezember 2017

Buy-and-Maintain: Besser als passive Fonds

von Matthieu-Emmanuel Levilion, 10. September 2018

Die Chance am unteren Ende des CLO-Wasserfalls

von Martin Köhler, 13. November 2018

von Jörg Schomburg, 22. Mai 2019

Mit Impact Investing die Welt verbessern

von Jonathan Dean, 5. August 2019

Nachhaltige Portfolios entwerfen

von Gideon Smith, 4. Dezember 2019

Wie wirken sich QE und die extreme Niedrigzinspolitik auf inflationsgebundene Anleihen aus?

von Jonathan Baltora 10. Juni 2020

Die Herausforderungen von heute meistern – mit Factor Investing

von Gideon Smith, 23. Juni 2020

von Justin Curlow, 22. September 2020

Interessante Ertragsquelle in unsicheren Zeiten

von Dr. Rainer Suter, 28. Januar 2021

Aussichtsreicher Bestandteil der Asset Allokation

von Johann Plé, 24. Februar 2021

Netto-Null-Emissionen durch Investitionen …

von Lise Moret, 14. April 2021

Den richtigen Mix in spannenden Zeiten finden

von Serge Pizem, 29. Juni 2021

Kontakt:

Andreas Hecker

AXA Investment Managers

Head of Client Group Core Germany and Austria

Thurn-und-Taxis-Platz

60313 Frankfurt am Main

Telefon: +49 69 90025 2343

Email: andreas.hecker@axa-im.com

Internet: www.axa-im.de

Dr. Monika Ritter

AXA Investment Managers

Director Institutional Sales

Thurn-und-Taxis-Platz

6 60313 Frankfurt am Main

Telefon: + 49 69 90025 2120

Email: monika.ritter@axa-im.com

Internet: www.axa-im.de

Advertorial mit freundlicher Unterstützung von

![]()

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.