Die Kapitalmärkte blicken auf bewegte Zeiten zurück, und es macht nicht den Eindruck, dass sich an dem herausfordernden Umfeld so schnell etwas ändern wird. Hohe Unsicherheiten infolge von COVID-19, anziehende Inflationsraten dies- und jenseits des Atlantiks, fallende Realrenditen bei festverzinslichen Produkten – all das verlangt nach Anlagekonzepten, die schnell, flexibel und antizipierend auf Marktbewegungen reagieren, erläutert Serge Pizem von AXA Investment Managers.

Eine Lösung bieten hier Multi-Asset-Strategien. Durch Investitionen in alle wichtigen Anlageklassen helfen sie, sich den verändernden Marktbedingungen anzupassen und das Risiko bei Marktturbulenzen zu mindern.

Für uns als Fondsmanager stellen sich in diesem Zusammenhang drei Fragen.

Erstens: In welche Asset-Klassen soll mit welcher Gewichtung investiert werden?

Zweitens: Welche Strategische Asset Allokation (SAA) soll verfolgt werden?

Und drittens: Wie können kurz- bis mittelfristige Marktchancen über die Taktische Asset Allokation (TAA) ausgenutzt werden? Wie bereits erwähnt, ist Flexibilität in der heutigen Welt von entscheidender Bedeutung.

Steigende Inflationsraten – nur ein erster Vorgeschmack?

Im Rahmen unserer Vermögensallokation gehen wir derzeit davon aus, dass die steigende Inflation in diesem Jahr das beherrschende Thema an den Rentenmärkten sein wird.

„Wir glauben weiterhin nicht an eine schnelle geldpolitische Wende, denn infolge der Pandemie sind zahlreiche Staaten so hoch verschuldet wie seit Ende des Zweiten Weltkriegs nicht mehr.“

Wie die jüngsten Daten zeigen, ist die Inflationsrate in Deutschland im Mai von 2,0 auf 2,5% hochgesprungen. In den USA liegt die Teuerung sogar bei 4,2% (April) – das ist die höchste Rate seit September 2008. In den USA deuten zum Beispiel der Arbeitskräftemangel und das Nominallohnwachstum darauf hin, dass die Inflation zu einem längerfristigen Phänomen werden könnte.

Daher stellt sich die Frage, wie die Notenbanken auf den zunehmenden Preisdruck reagieren. Wir glauben weiterhin nicht an eine schnelle geldpolitische Wende, denn infolge der Pandemie sind zahlreiche Staaten so hoch verschuldet wie seit Ende des Zweiten Weltkriegs nicht mehr. Die Verantwortlichen in der Politik dürften deshalb großen Druck auf die Zentralbanken ausüben, damit diese an ihrer Politik des billigen Geldes festhalten.

Das gilt besonders für den Euroraum. Gleichwohl werden die Rentenmärkte vermutlich einen Inflationsausgleich in Form von steigenden Renditen einfordern, gerade in den USA. Wir erwarten daher, dass die Rendite 10-jähriger US-Staatsanleihen in den kommenden Monaten die 2%-Marke erreichen wird. Folglich werden wir das Rentensegment weiter untergewichten, zumindest bis sich die Anleiherenditen stabilisiert haben.

Aktien: Fokus auf europäische Zykliker

Positiv bleiben wir dagegen bei Aktien. Diese Anlageklasse könnte von der kräftigen Erholung der Unternehmensgewinne profitieren.

„Der Zinsanstieg wird Gewinner und Verlierer hervorbringen. Negativ betroffen sein dürften Wachstumsbranchen…“

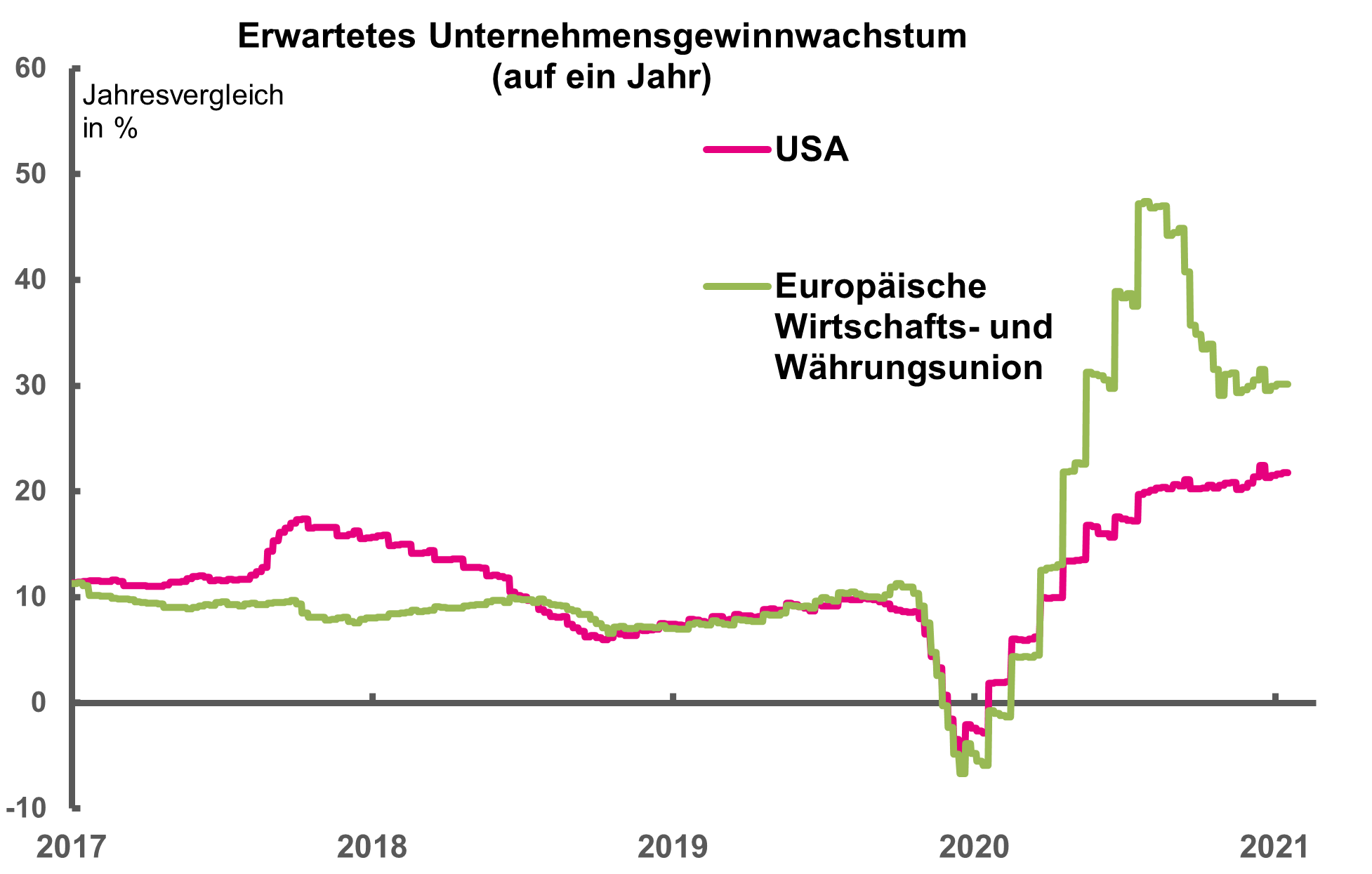

So geht die Konsensschätzung der Analysten aktuell davon aus, dass die im S&P 500 vertretenen US-Unternehmen ihre Profite in diesem Jahr im Schnitt um 36% steigern werden. In Europa wird sogar mit einem Gewinnwachstum von 45% gerechnet.

Quelle: AXA IM, Refinitiv, Juni 2021. Grafik zur Volldarstellung anklicken.

Aus Sicht der TAA kommt es dabei aber auf die passende Auswahl an. Warum?

Der Zinsanstieg wird Gewinner und Verlierer hervorbringen. Negativ betroffen sein dürften Wachstumsbranchen, die für gewöhnlich einen hohen Kapitalbedarf aufweisen wie zum Beispiel der Technologiesektor. Auf der anderen Seite dürften einige der zyklischeren Sektoren, die mehr Value-orientiert sind, von diesem Umfeld profitieren.

Unser Fokus liegt dabei auf europäischen Zyklikern aus den Sektoren Einzelhandel, Freizeit und Reisen. Sie weisen eine moderatere Bewertung auf als vergleichbare US-Titel.

Als aussichtsreich erachten wir auch britische Aktien. Gemeint sind damit Unternehmen, die ihren Schwerpunkt auf dem Heimatmarkt haben. Die sehr erfolgreiche Impfkampagne im Vereinigten Königreich sowie der weitgehende Wegfall der Corona-Restriktionen könnten entsprechende Titel beflügeln.

Risikomanagement tut Not

Das überdurchschnittliche Aktienengagement, das seit Jahresanfang bei mehr als 80% liegt, war in Kombination mit einer aktiven Aktienauswahl der Haupttreiber der Performance unseres Multi-Asset-Fonds.

Gleichwohl ist uns bewusst, dass es an den Aktienmärkten immer wieder zu Stressphasen kommen kann. Ein fundamentales Risiko stellen zum Beispiel Mutationen des Corona-Virus dar, die sich gegen die bestehenden Impfstoffe möglicherweise als resistent erweisen.

Um solche und andere Risiken zu managen und auf Unerwartetes vorbereitet zu sein, verwenden wir ein mehrstufiges Risikomanagement. Dazu nur ein Beispiel:

Für bestimmte potenzielle marktbewegende Ereignisse wie Wahlen oder US-Notenbank-Sitzungen, die zu Kursturbulenzen führen können, bereiten wir schon im Voraus bestimmte Absicherungsstrategien vor. Sollte es dann tatsächlich zu einer Stressphase kommen, können wir so schnell und dynamisch auf etwaige Verwerfungen reagieren.

Optimistisch für die Zukunft

Die richtige Positionierung zur richtigen Zeit verbunden mit einem aktiven Risikomanagement – all das hat in Vergangenheit zum Erfolg beigetragen. Auch für die Zukunft sind wir optimistisch, dass unser Ansatz Anlegern helfen kann, langfristiges und stetiges Vermögenswachstum bei gleichzeitig reduziertem Risiko zu generieren.

Lesen Sie mehr über die Multi Asset Strategie auf:

Fondscenter – AXA IM Deutschland – Institutionelle

Der Autor ist Global Head of Multi-Asset AXA Investment Managers.

Von ihm beziehungsweise anderen Autorinnen und Autoren der AXA Investment Managers sind zwischenzeitlich bereits auf LEITERbAV erschienen:

Euro Credit Short Duration: Attraktive Zusatzrenditen im Liquiditätsmanagement

von Dr. Monika Ritter, 11. Februar 2015

Studie: Wie Solvency II das Asset Management der Versicherer verändert

von Jörg Schomburg, 9. Dezember 2015

CLOs: Free Lunch aus der Regulierungsküche

von Jörg Schomburg, 30. Juni 2016

Unternehmensanleihen: Kaufen und halten auf smarte Art und Weise

von Jörg Schomburg, 24. Oktober 2016

AXA WF Euro Credit Total Return: Flexibilität und Überzeugung

von Dr. Monika Ritter, 13. Juni, 2017

Ein Track Record, der sich sehen lassen kann

von Jörg Schomburg, 18. Dezember 2017

Buy-and-Maintain: Besser als passive Fonds

von Matthieu-Emmanuel Levilion, 10. September 2018

Die Chance am unteren Ende des CLO-Wasserfalls

von Martin Köhler, 13. November 2018

von Jörg Schomburg, 22. Mai 2019

Mit Impact Investing die Welt verbessern

von Jonathan Dean, 5. August 2019

Nachhaltige Portfolios entwerfen

von Gideon Smith, 4. Dezember 2019

Wie wirken sich QE und die extreme Niedrigzinspolitik auf inflationsgebundene Anleihen aus?

von Jonathan Baltora 10. Juni 2020

Die Herausforderungen von heute meistern – mit Factor Investing

von Gideon Smith, 23. Juni 2020

von Justin Curlow, 22. September 2020

Interessante Ertragsquelle in unsicheren Zeiten

von Dr. Rainer Suter, 28. Januar 2021

Aussichtsreicher Bestandteil der Asset Allokation

von Johann Plé, 24. Februar 2021

Netto-Null-Emissionen durch Investitionen …

von Lise Moret, 14. April 2021

Den richtigen Mix in spannenden Zeiten finden

von Serge Pizem, 29. Juni 2021

Kontakt:

Dr. Monika RITTER

Director Institutional Sales, Client Group Core

AXA Investment Managers Deutschland GmbH

Thurn-und-Taxis-Platz 6

60313 Frankfurt am Main

Tel +49 69 90025 2120

Mobile +49 172 258 34 29

Web www.axa-im.de

Advertorial mit freundlicher Unterstützung von:

![]()

Allgemeine Hinweise: Die hier von AXA Investment Managers Deutschland GmbH bzw. mit ihr verbundenen Unternehmen bereitgestellten Informationen stellen weder ein Angebot zum Kauf bzw. Verkauf von Fondsanteilen noch ein Angebot zur Inanspruchnahme von Finanzdienstleistungen oder eine Anlageempfehlung dar. Die vereinfachte Darstellung bietet keine vollständige Information und kann subjektiv sein. Ein Kauf von Fondsanteilen erfolgt ausschließlich auf Basis des jeweils gültigen Verkaufsprospekts und den Bestimmungen in den Allgemeinen und Besonderen Anlagebedingungen bzw. der Satzung des Fonds. An dem Erwerb von Fondsanteilen Interessierte erhalten den Verkaufsprospekt in deutscher Sprache, die wesentlichen Anlegerinformationen (KIID „Key Investor Document“) in deutscher Sprache sowie Jahres- und Halbjahresbericht kostenlos in Papierform bei AXA Investment Managers Deutschland GmbH, Thurn-und-Taxis-Platz 6, 60313 Frankfurt/Main oder ihren Vertriebspartnern sowie unter www.axa-im.de. Verwendung: Dieses Dokument dient ausschließlich zu Informationszwecken des Empfängers. Eine Weitergabe an Dritte ist weder ganz noch teilweise gestattet. Wir weisen darauf hin, dass diese Mitteilung nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/MiFID II) und der zu dieser ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht geeignet. Wertentwicklung: Unternehmenserfolge und Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage in Fonds können steigen und fallen und werden nicht garantiert. Haftungsausschluss: Die in diesem Dokument enthaltenen Informationen, Daten, Zahlen, Fakten, Meinungen und Aussagen beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird nicht übernommen.

Informationen über Mitarbeiter von AXA Investment Managers dienen lediglich zu Informationszwecken und sind stichtagsbezogen. Ein Weiterbeschäftigungsverhältnis mit diesen Mitarbeitern wird nicht garantiert. Ref-21422, Stand: 18 Juni 2021 © 2021 AXA Investment Managers. Alle Rechte vorbehalten.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.