Asset-Backed Securities sind in unseren Augen eine attraktive und oft unterschätzte Asset-Klasse, die institutionellen Investoren die Möglichkeit bietet, ihre Portfolios zu diversifizieren und die risikoadjustierte Rendite zu erhöhen. Regulatorische Änderungen post-GFC (Global Financial Crisis) haben ABS grundlegend zu Gunsten der Investoren verändert. Frank Diesterhöft mit einer Beurteilung von Lage und Perspektive: über Pools, SVPs, Komplexität, Spreads – und warum die Frage der Risk Retention einen wichtigen Unterschied zwischen dem US- und dem europäischen Markt ausmacht.

Was sind Asset-Backed Securities?

Asset-Backed Securities sind verzinsliche Wertpapiere, die durch einen Pool von Krediten oder anderen Forderungen besichert sind. Diese Forderungen können aus verschiedenen Quellen stammen, wie z.B. Hypotheken, Autokrediten, Kreditkartenforderungen oder Studentendarlehen. Ähnlich wie bei herkömmlichen Anleihen leisten ABS regelmäßige Zinszahlungen. Die zugrunde liegenden Kredite werden in einem sog. Collateral Pool zusammengefasst, der die Cashflows generiert, die zur Bedienung der ABS verwendet werden.

Struktur und Funktionsweise von ABS

Bei dem Prozess der „Verbriefung“ wird eine große Anzahl von Krediten gebündelt und in handelbare Wertpapiere umgewandelt. Diese so geschaffenen ABS werden von einer speziellen Zweckgesellschaft (Special Purpose Vehicle, SPV) ausgegeben, die von der ursprünglichen Kreditgebergesellschaft getrennt ist. Dies bietet den Investoren zusätzlichen Schutz, da das SPV auch im Falle eines Ausfalls des Sponsors weiter operieren kann.

ABS können in verschiedene Tranchen unterteilt werden, die unterschiedliche Risikoprofile und Renditeerwartungen haben. Die Senior-Tranchen haben Vorrang bei der Bedienung der Cashflows und gelten daher als sicherer, während die Junior-Tranchen höhere Risiken, aber auch höhere Renditen bieten.

Diese Struktur ermöglicht es Investoren und Asset Managern, Tranchen auszuwählen, die ihren individuellen Risikobereitschaften und Renditeanforderungen entsprechen.

Senior-ABS-Tranchen verzeichnen historisch sehr niedrige Ausfallraten, was sie zu einer sehr sicheren Investitionsmöglichkeit macht. „High Grade“-Strategien bspw. fokussieren sich auf Senior ABS-Papiere mit AAA- und AA-Ratings.

Komplexitätsprämie und variable Verzinsung

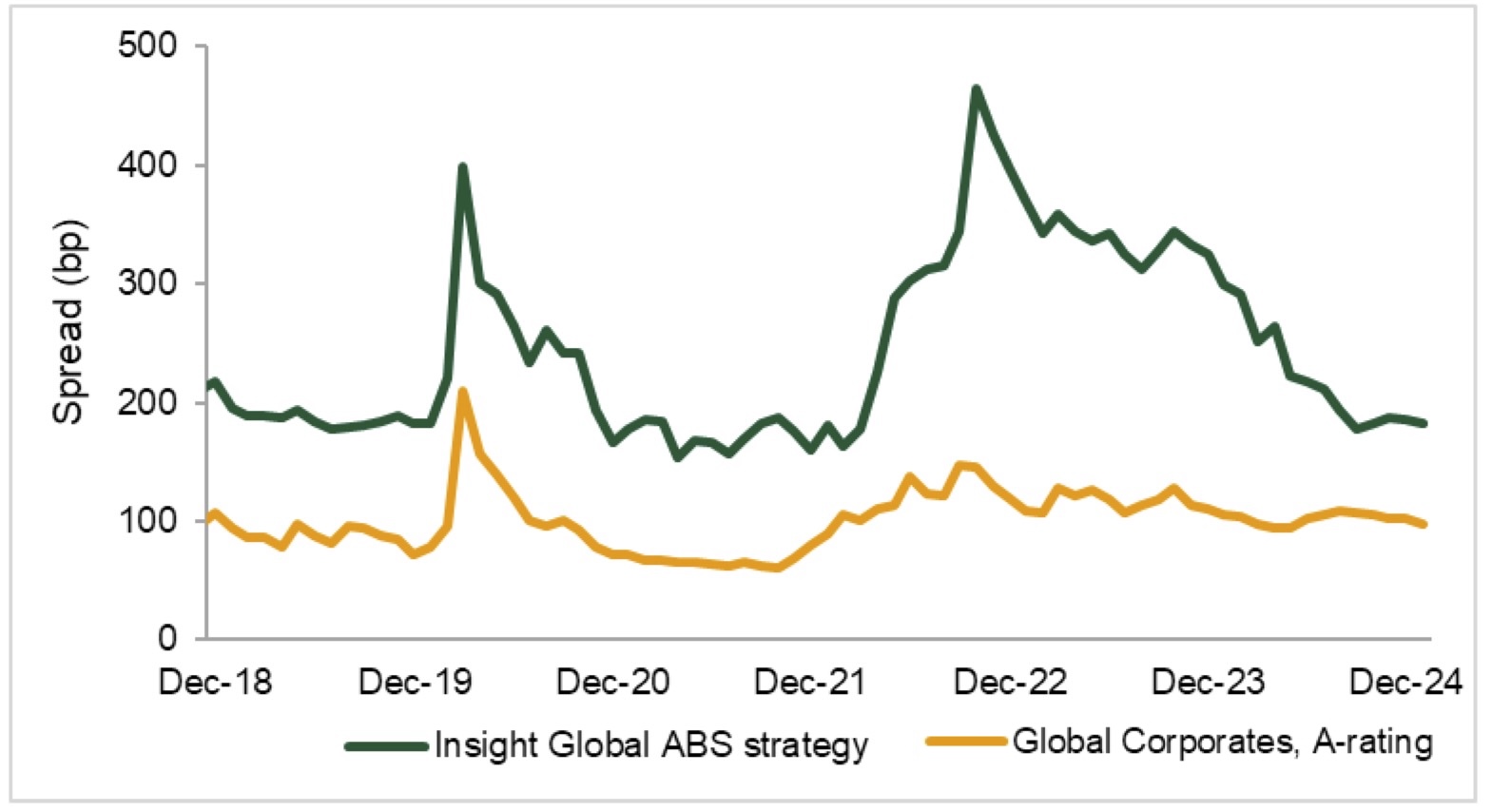

ABS bieten bei vergleichbarem Kreditrisiko oft eine signifikant höhere Verzinsung als bspw. Unternehmensanleihen. Dies ist neben regulatorischen Faktoren vor allem auf die inhärente Komplexitätsprämie zurückzuführen. ABS sind komplexe Finanzinstrumente, die detaillierte Kenntnisse und spezialisierte Expertise erfordern. Diese Komplexität wird durch einen zusätzlichen Spread kompensiert. Die Komplexitätsprämie stellt sicher, dass Investoren für den erhöhten Aufwand, der mit der Analyse und Verwaltung von ABS verbunden ist, angemessen entschädigt werden. Die nachfolgende Grafik illustriert den Credit Spread über Staatsanleihen einer Single-A ABS-Strategie im Vergleich zu globalen Unternehmensanleihen mit gleichem Rating:

Abb.: Credit Spread über Staatsanleihen einer Single-A ABS-Strategie im Vergleich zu globalen Unternehmensanleihen mit gleichem Rating. Quelle: Insight und Bloomberg, ICE BoA Single-A Global Corporate Index, Stand 30. April 2025. Grafik zur Volldarstellung anklicken.

Quelle: Insight und Bloomberg, ICE BoA Single-A Global Corporate Index, Stand 30. April 2025. Grafik zur Volldarstellung anklicken.

Ein weiterer Vorteil von ABS ist die variable Verzinsung. Die regelmäßigen Zinszahlungen ergeben sich aus der Kombination eines Geldmarktzinses, wie bspw. dem EURIBOR, und einem fixen Spread. Dies bietet Investoren die Möglichkeit, an steigenden Zinsen zu partizipieren, und reduziert gleichzeitig Marktwertschwankungen aufgrund der niedrigen Zinsduration.

Ein großer und globaler Markt

Der US-Markt ist mit Abstand der größte „Asset-backed“-Markt. Residential Mortgage Backed Securities (RMBS) stellen mit ca. 9,8 Bio. USD davon den größten Anteil dar, stark dominiert von staatlich unterstützten Agency-Emittenten wie Fannie Mae oder Freddie Mac. 1,1 Bio. USD entfallen auf Commercial Mortgage Backed Securities (CMBS), mehr als 800 Mrd. auf andere ABS-Typen.1)

In Europa gibt es mehr als 250 Mrd. Euro an ausstehenden ABS, von denen über 150 Mrd. Euro RMBS und CMBS sind.2)

Nach Ländern betrachtet, repräsentiert Großbritannien knapp die Hälfte der ausstehenden Emissionen, während die Niederlande, Deutschland, Spanien, Italien und Frankreich den Großteil des verbleibenden Anteils ausmachen. Der australische Markt ist ebenfalls ein bedeutender Markt und wächst weiterhin hauptsächlich durch Emissionen, die durch Wohn- und Verbraucherkredite besichert sind.

Änderungen seit der globalen Finanzkrise

Seit 2008 hat sich der Markt für Asset-Backed Securities durch höhere Transparenz, die Einführung der EU-Verbriefungsverordnung und zahlreiche regulatorische Änderungen erheblich verändert. Diese Maßnahmen haben das Risikomanagement und die Kapitalausstattung der Emittenten verbessert, was zu einem stabileren und transparenteren Markt geführt hat und einer deutlich gesteigerten Emissionstätigkeit.

„Lediglich ein kleiner Teil des US-ABS-Marktes kommt für europäische Anleger in Frage.“

Als Teil dieser Regulierung sind die Sponsoren von ABS in Europa verpflichtet, mindestens 5% des Kreditrisikos der die ABS besichernden Vermögenswerte zu behalten. Dies wird als „Risk Retention“ bezeichnet und typischerweise dadurch erreicht, dass der Sponsor die Equity-Tranche (First Loss) des ABS behält oder 5% jeder einzelnen Tranche.

Das Halten der Equity-Tranche der Verbriefung trägt dazu bei, die Interessen des Sponsors mit denen der ABS-Investoren in Einklang zu bringen. Diese Anforderungen sind im US-ABS-Markt nicht vorhanden, was dazu führt, dass lediglich ein kleiner Teil des US-ABS-Marktes für Investitionen europäischer Anleger in Frage kommt.

Fazit

ABS offerieren eine Reihe potenzieller Vorteile gegenüber traditionellen Anleihen. Sie bieten höhere Renditen bei vergleichbarem Risiko, lassen Investoren an steigenden Zinsen partizipieren und besitzen eine geringe Zinsduration, was sie weniger anfällig für Marktschwankungen macht. Regulatorische Änderungen haben Anforderungen an Transparenz und Risk Retention signifikant zu Gunsten der Investoren verbessert. Mit dem richtigen Partner und einer fundierten Strategie können Asset-Backed Securities eine wertvolle Ergänzung für die Portfolios institutioneller Investoren sein.

Insight Investment verfügt über langjährige Erfahrung und Expertise im Management von ABS-Portfolios und steht Ihnen als erfahrener und kompetenter Partner zur Seite, um die besten Investitionsmöglichkeiten zu identifizieren und Ihre ABS-Investitionen erfolgreich zu gestalten.

Der Autor ist Head of the German Branch der Insight Investment in Frankfurt.

Kontakt:

Frank Diesterhöft

Head of the German Branch

Insight Investment

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am Main

Tel.: +49 69 12014 2657

Mob.: +49 162 240 0692

Email: frank.diesterhoeft@InsightInvestment.com

Internet: www.insightinvestment.com

Advertorial mit freundlicher Unterstützung von:

![]()

Das zur heutigen Headline anregende Kulturstück findet sich hier.

Von Autorinnen und Autoren der Insight Investment sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

Pensions & Assets: ABS – eine unterschätzte Asset-Klasse mit Potenzial: Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment: Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent: Deutsche EbAV zwischen negativen Cashflows und Forced Selling: Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging: Der Umgang mit der Polykrise: Nutzt die Zeit: Zwischen sinkenden Asset-Preisen und Liability-Gewinnen: Die asynchrone wirtschaftliche Erholung Fallen Angels: Ein Plädoyer: De-Risiking im Niedrigzinsumfeld: Governance ist mehr … als nur ein Wort Pensionsrisiken aus der Stakeholder-Perspektive Fünf gute Gründe für Emerging Markets Corporate Debt Wohin mit dem Geld? Nachhaltiges Investieren in festverzinsliche Wertpapiere ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten? Aktienrenditen mit reduziertem Downside – Aber wie? Klimabezogene Risiken bei Anleihe-Emittenten Absolute Return mit Private Debt?! Investment Grade Private Debt: Effiziente Anleihenallokation im Negativzinsumfeld Mögliche Zinswende: Collateral Pool: Verschuldung, Verzerrung Bericht aus London: Pensions, Freedom und Lamborghinis. LDI als Alternative zum Prinzip Hoffnung. Globales Farmland als Anlageklasse. Ist der Longevity Swap die bessere Versicherung? CRE-Darlehen als Anlageklasse: Die drei Trugschlüsse über LDI-Strategien.

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

The better High Yield

von Frank Diesterhöft, 29. September 2021

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

von Olaf John, Frankfurt am Main, 16. Mai 2019

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

von Olaf John, London, 6. September 2018

von Olaf John, London, 12. Juni 2018

von Olaf John, London, 4. April 2017

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

von Olaf John, London, 24. August 2016

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

von Olaf John, London, 15. Oktober 2015

von Wolfgang Murmann, London, 20. Mai 2015

von Olaf John, London, 14. September 2014

von Wolfgang Murmann, London, 4. Juni 2014

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

von Olaf John, London, 11. November 2013

Fußnoten:

1) Quelle: US Securitized Credit: Monthly Securitized Products Snapshot, 5 March 2025, Barclays Research.

2) Quelle: European Securitised Credit: A guide to 2025, 3 January 2025, Barclays Research.

Marketingkommunikation. Dies ist ein Werbedokument und der Inhalt ist nicht als Anlageempfehlung zu verstehen. Sofern nicht anders angegeben, entsprechen die geäußerten Ansichten und Meinungen denen von Insight Investment zum Zeitpunkt der Veröffentlichung und können sich ändern. Dieses Dokument ist daher nicht als Angebot oder Aufforderung zur Abgabe eines Angebots an jemanden in einem Rechtsgebiet zu verstehen, in dem ein solches Angebot oder eine solche Aufforderung nicht zulässig ist, oder an eine Person, der es gesetzlich untersagt ist, ein solches Angebot oder eine solche Aufforderung zu machen. Herausgegeben von Insight Investment Management (Europe) Limited. Eingetragener Firmensitz Riverside Two, 43-49 Sir John Rogerson’s Quay, Dublin, D02 KV60. Eingetragen in Irland unter Registernummer 581405. Insight Investment Management (Europe) Limited unterliegt der Finanzaufsicht der irischen Zentralbank (Central Bank of Ireland). CBI Kennzeichen C154503. © 2025 Insight Investment. Alle Rechte vorbehalten.

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können.Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIESi in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2025 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.