Das derzeitige Kapitalmarktumfeld, geprägt durch historisch niedrige Zinsen, stellt viele Einrichtungen der bAV und Lebensversicherer vor ein zentrales Problem: Die in der Vergangenheit häufig genutzten Anlagen im Bereich Fixed Income erzielen bei weitem nicht die erforderlichen Renditen. Das verstärkt den Blick auf alternative Anlageklassen, insbesondere Private Debt. Bisher unentdeckt sind die nordischen Märkte, wie Malte Kirchner und Matthias Beitzel aufzeigen.

Strengere Regulierungen, wie Basel III und Basel IV, erschweren den Banken die Kreditvergabe. Diese zunehmende Regulatorik hat die Finanzinstitute veranlasst, ihre Kreditengagements zu reduzieren und ihre Bilanzen zu konsolidieren. Der öffentliche Anleihemarkt fokussiert sich auf große, international konkurrierende Unternehmen. Small und Mid Caps bekommen so immer mehr Finanzierungsengpässe.

Im Gegenzug entwickelt sich mit Private Debt ein eigener Markt für privat platzierte Fremdfinanzierungsinstrumente, die vorwiegend von Institutionellen Investoren außerhalb des Bankensektors zur Verfügung gestellt werden.

Private Debt weiter auf Wachstumspfad und Performancekurs

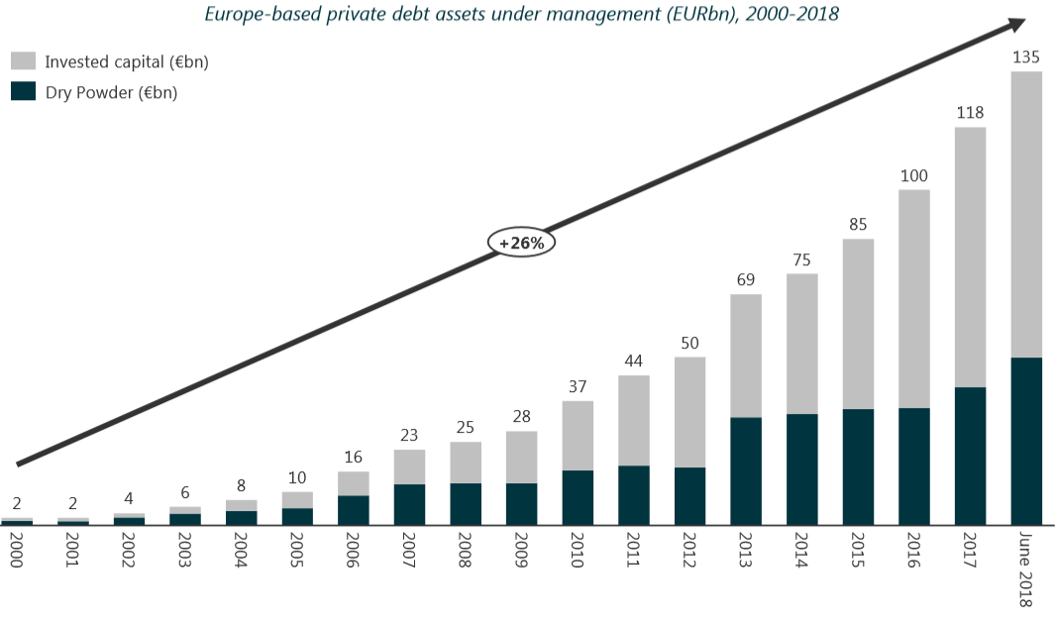

Seit der Finanzkrise im Jahr 2007 weist das Marktsegment Private Debt eine durchschnittliche Wachstumsrate (CAGR) von +12% auf. Lag das Volumen 2007 beispielsweise noch bei rund 200 Mrd. Dollar, machte es im vergangenen Jahr bereits das Vierfache mit 800 Mrd. Dollar aus.

Diese Entwicklung dürfte sich fortsetzen, da die Banken ihr langfristiges Kreditvolumen weiter reduzieren. Gleichzeitig beabsichtigen laut einer Umfrage von „Preqin Investor Interviews“ vom Juni 2019 88% der Investoren mehr oder gleich viel Kapital in Form von Private Debt für ein Jahr bereitzustellen. Dies ist nicht verwunderlich, denn eine gleich große Zahl gab an, dass die Private Debt-Portfolios ihre Erwartungen in den davorliegenden 12 Monaten erfüllt oder sogar übertroffen hätten.

Abb. 1: Kontinuierlich steigende Nachfrage seit Beginn des neuen Jahrtausends.

Quelle: Preqin („Preqin Markets in Focus: Alternative Assets in Europe, July 2019”). Grafik zur Volldarstellung anklicken.

Quelle: Preqin („Preqin Markets in Focus: Alternative Assets in Europe, July 2019”). Grafik zur Volldarstellung anklicken.

Auch die überzeugende Performance verstärkt den Trend zu Privat Debt: Laut einer US-Fallstudie hat der Markt für US Private Debt gemessen am Cliffwater Direct Lending Index (CDLI) sein High-Yield-Pendant, den Bloomberg Barclays US Corporate High Yield Index, nicht nur in Bezug auf die Wertentwicklung übertroffen, sondern zudem mit einer signifikant niedrigeren Volatilität überzeugt. Der CDLI legte zwischen 2004 und Juli 2018 um jährlich 9,7% bei einer annualisierten Standardabweichung von 3,4% zu. Zum Vergleich: Beim Bloomberg Barclays US Corporate High Yield Index belief sich der Zuwachs bei 7,4 bzw. 10,5%.

Buyouts begünstigen Wachstum auf den nordischen Märkten

Bisher noch nicht im Fokus der Investoren ist der nordische Markt für Private Debt, der ähnliche Tendenzen aufweist, allerdings noch sehr jung ist und deshalb noch über keinen ausgiebigen Track Record verfügt.

Abb. 2: Nordische Direct Lending Aktivitäten.

Quelle: Deloitte Alternative Lender Deal Tracker Spring 2019; DNB Research. Grafik zur Volldarstellung anklicken.

Dabei sind die Rahmenbedingungen äußerst positiv. Die Region zeichnet sich durch offene Volkswirtschaften, ein stabiles Wirtschaftswachstum sowie solide Staatsfinanzen aus.

Laut World Economic Forum zählen die nordischen Länder zu den technologisch fortschrittlichsten Ländern der Welt, sind innovativ und dynamisch bei gleichzeitig besseren Lebensbedingungen und einer höheren sozialen Sicherheit.

„Die Unternehmen in den nordischen Ländern zeichnen sich durch starke Corporate Governance, Berücksichtigung von ESG-Aspekten und transparente Berichterstattung aus – ein günstiges Umfeld für attraktive risikobereinigte Renditen.“

Bisher gibt es nur wenige lokale Akteure, und der Bereich des „Direct Lending“ steckt noch in den Kinderschuhen. Der Ansatz von DNB Asset Management etwa basiert auf Prinzipien, die sich aus einer langjährigen Erfahrung mit Leveraged Buyouts ableiten.

„Wir ziehen KMU in Betracht, die in den nordischen Ländern tätig sind. Dazu zählen Norwegen, Schweden, Finnland und Dänemark. Und hier liegt der Fokus auf beständigen und defensiven Branchen, wie Health Care und dem Dienstleistungssektor mit nachhaltigen Geschäftsmodellen“, erläutert Preben Stray, Head of Private Debt der DNB Asset Management AS die Strategie. Das erfahrene Investmentteam arbeitet seit 2011 zusammen und ist im nordischen Private-Debt-Markt eng vernetzt. „Wir setzen umfangreiche Due-Diligence-Prozesse in unserem Auswahl- und Investitionsverfahren ein. Die Unternehmen sollten transparent und stabil sein sowie beständige Cashflows aufweisen“, führt Stray fort.

Vorteil für die Early Mover

Die in den nordischen Ländern beheimateten Unternehmen zeichnen sich durch eine starke Corporate Governance, die Berücksichtigung von ESG-Aspekten und eine transparente Berichterstattung aus. Dies stellt ein günstiges Umfeld für attraktive risikobereinigte Renditen dar.

Mit Berücksichtigung einer zu erwarteten Illiquiditätsprämie erscheint eine Brutto-Zielrendite zwischen 7 und 8% möglich. Zu guter Letzt können institutionelle Anleger aktuell vom „Early-Mover-Vorteil“ in einem wachsenden Markt profitieren.

Malte Kirchner ist Senior Institutional Sales der DNB Asset Management S.A.

Matthias Beitzel ist Institutional Sales der DNB Asset Management S.A.

Von ihnen und anderen Autoren derDNB sind zwischenzeitlich auf LEITERbAV erschienen:

Healthcare:

Stabilität und Innovation: Wie institutionelle Investoren vom Gesundheitssektor profitieren

von Dr. Malte Kirchner, 23. Okotber 2024

Nordic Equity Fokus Nordic Small Cap:

Neubewertung von Aktien aus der zweiten Reihe?

von Hans-Marius Lee Ludvigsen und Matthias Beitzel, 5. Juni 2024

Steigende Marktbreite, geringe Zinssensitivität und mehr:

Nordische Hochzinsanleihen mit Renditeaufschlag

von Svein Aage Aanes, 2. November 2023

Für ein ausgewogenes Portfolio in unsicheren Zeiten ...

… Nordische Outperformer

von Hans-Marius Lee Ludvigsen, 14. Juni 2023

Outperformance mit Erneuerbaren Energien:

Energiewende! Sie hat gerade erst begonnen!

von Christian Rom und Stian Ueland, 26. Oktober 2022

Nordische Anleihenmärkte:

Mehr Chancen als Risiken

von Svein Aage Aanes, 25. August 2022

Die Kennziffer PAE:

Der unterschätzte Wert eingesparter Emissionen

von Christian Rom und Stian Ueland, 23. Februar 2022

Nordic High Yield:

2021 – ein starkes Jahr für Anleihen

20. Dezember 2021

Fixed Income:

Hoher Norden – hohe Spreads!

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 8. im Dezember 2021

ESG-Integration im Anlageprozess der bAV:

Substanzielle Lösungswege nutzen

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 6. im April 2021

Nachhaltige Nordics

von Dr. Malte Kirchner und Matthias Beitzel, 19. Oktober 2020

Unentdecktes Terrain:

Private Debt in Skandinavien

von Dr. Malte Kirchner und Matthias Beitzel, 19. Mai 2020

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Dr. Malte Kirchner | Senior Institutional Sales

DNB Asset Management S.A.

13, rue Goethe | 1637 Luxembourg | Luxembourg

Dir: +352 45 49 45 507

Mobile: +352 621 394 099

Email: malte.kirchner@dnb.no

Internet: www.dnbam.com

Matthias Beitzel | Institutional Sales

DNB Asset Management S.A.

13, rue Goethe | 1637 Luxembourg | Luxembourg

Dir: +352 45 49 45 505

Email: matthias.beitzel@dnb.no

Internet: www.dnbam.com

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.