Die Kombination aus steigender Inflation und Zinserhöhungen der Zentralbanken beunruhigt institutionelle Investoren. Svein Aage Aanes, Head of Fixed Income bei DNB Asset Management, sieht trotz schwieriger Rahmenbedingungen attraktive Opportunitäten bei nordischen Anleihen bei angemessenem Risiko. Entscheidend ist die Mischung verschiedener Sektoren und Durationen.

Die Welt kommt nicht zur Ruhe – Corona und vor allem der Krieg in der Ukraine halten sie in Atem.

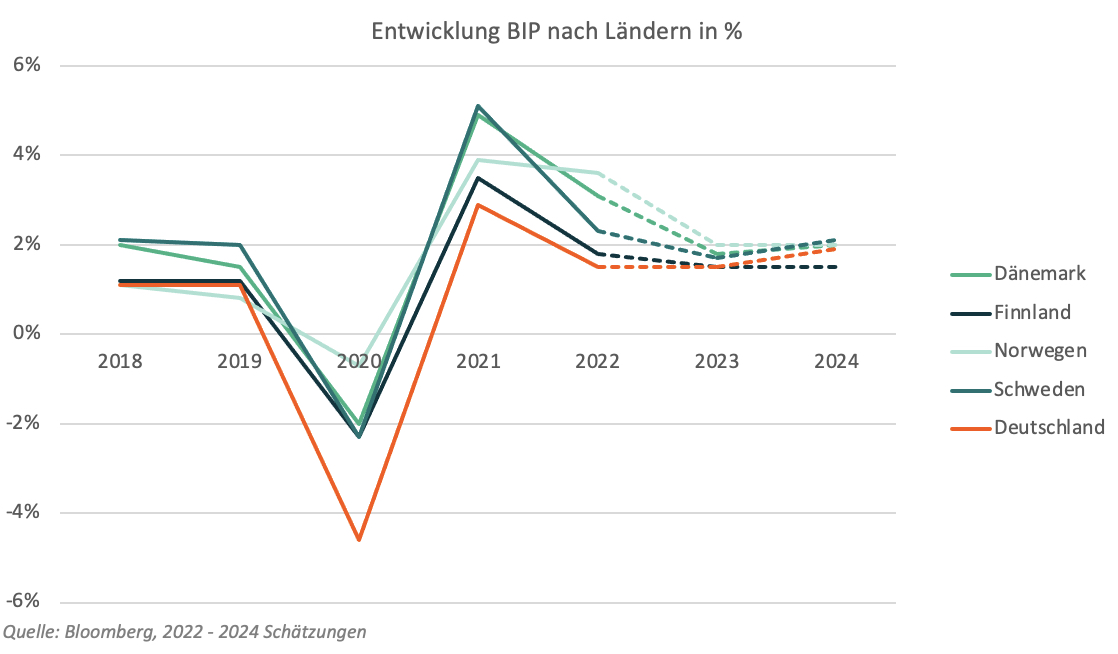

Doch Skandinavien scheint mit den Problemen besser zurecht gekommen zu sein. Inzwischen sind die Corona-Inzidenzen mit 57 für Schweden und 20 für Norwegen (Stand 11. August) auf einem deutlich geringeren Niveau als in anderen Ländern Europas. Daher leiden die nordischen Volkswirtschaften einschließlich jener Schwedens und Norwegens weniger unter Covid als andere OECD-Länder. Auch in Norwegen ging das BIP im Jahr 2020 um 0,7% zurück, stieg jedoch bis Ende 2021 um 3,9% an gegenüber Ende 2019. In Schweden sah es mit einem Minus von 3% im Jahr 2020 und einem Plus von 1,7% (verglichen mit 2019) ähnlich aus. Die Inflationszahlen liegen in beiden Ländern zwar über dem Ziel ihrer Zentralbanken, jedoch deutlich unter dem Niveau der meisten anderen europäischen Länder. Interessant ist, dass auch der Krieg in der Ukraine bisher vor allem die Inflationsraten nach oben getrieben, die Wachstumszahlen jedoch nur begrenzt beeinträchtigt hat.

Abb. 1.:

Quelle: DNB. Grafik zur Volldarstellung anklicken.

Abkühlung im Norden?

Doch in naher Zukunft kann sich das ändern. Die beiden Volkswirtschaften werden 2022 voraussichtlich nicht, wie zuvor prognostiziert, um 4 oder 4,5% wachsen, sondern nur um 3 bis 3,5%. Im Jahr 2023 werden es wohl nur noch 1,5% sein. Auf die steigende Inflation haben die Zentralbanken erwartungsgemäß mit Leitzinserhöhungen reagiert. Die schwedische Zentralbank hob den Leitzins im Juni auf 0,75% an. In Norwegen hat der Leitzins bereits 1,25% erreicht, weitere Zinsschritte werden folgen.

Diese Politik werden beide Zentralbanken fortsetzen, voraussichtlich bis zu einem Niveau von 3%. Mehr ist nicht nötig, denn der wichtigste private Kreditbereich, die Immobilienfinanzierung, kann dank in der Region üblicher variabler Hypothekenzinsen auch ohne Leitzinserhöhung an ein steigendes Zinsniveau angepasst werden. Allerdings könnten steigende Hypothekenzinsen den Immobilienmarkt dämpfen. In anderen Sektoren haben Anleihen mit langen Zinslaufzeiten bereits herbe Verluste erlitten.

Die Geldpolitik der Zentralbanken verfolgt zwei Ziele: Dämpfung der Inflation bei gleichzeitigem Vermeiden einer Rezession. Ein schwieriger Balanceakt. Inflationsbekämpfung steht dabei an erster Stelle.

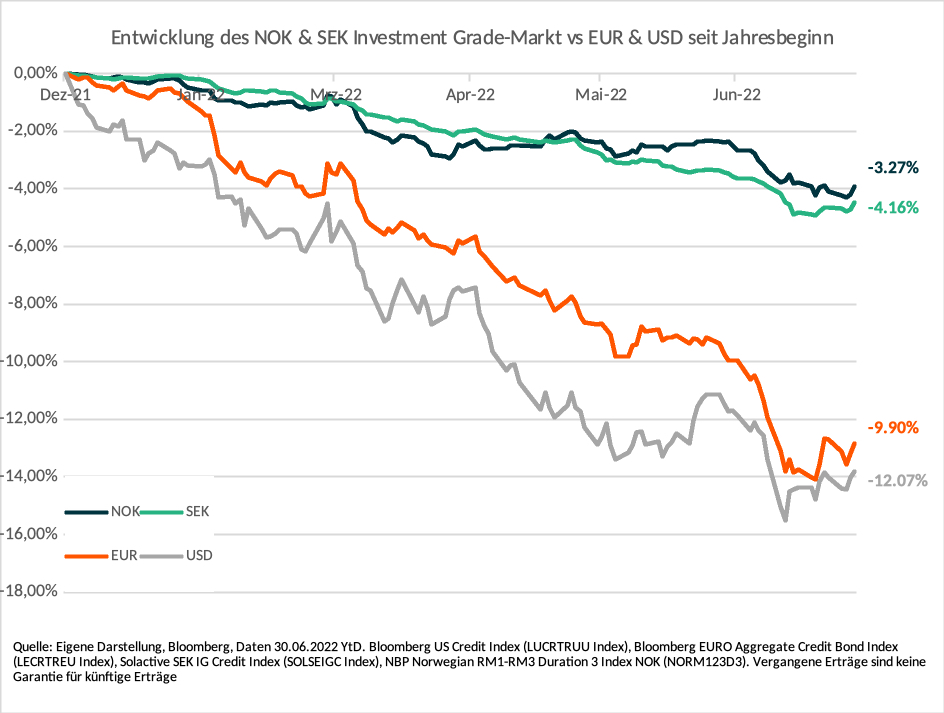

Attraktive Spreads bei Corporates …

Dank steigender Zinsen sind norwegische und schwedische Anleihen für Investoren eine attraktive Option – auch wenn der Refinanzierungsbedarf beider Staatshaushalte gering ist und es somit für beide kein Problem sein dürfte, Staatsanleihen in gewünschtem Umfang am Markt zu platzieren. Bei Unternehmensanleihen werden Investoren durchaus höhere Neuemissionsprämien verlangen.

Investoren, die über ausreichend Cash verfügen, können jetzt diese überdurchschnittlichen Anleihe-Chancen nutzen.

„Gefährlich werden die geopolitischen Probleme mit der Kombination von steigenden Preisen und Zinsen für jene Unternehmen, die Nicht-Basis-Konsumgüter produzieren.“

Dies gilt auch für Anleihen im Investment Grade-Bereich. Sogar in relativ risikoarmen Sektoren kann man eine Ausweitung der Spreads beobachten. Dazu zählen zum Beispiel Unternehmen aus risikoarmen Sektoren wie Energieversorger, die Strom aus Wasserkraft produzieren, und Produzenten von Basiskonsumgütern. Riskanter sind Immobilienunternehmen. Ihre Anleihen sind daher besser verzinst. Teilweise sind die Spreads ihrer Anleihen stark gestiegen, sodass sie trotz des höheren Risikos wieder interessant sind.

Abb. 2.:

Quelle: DNB. Grafik zur Volldarstellung anklicken.

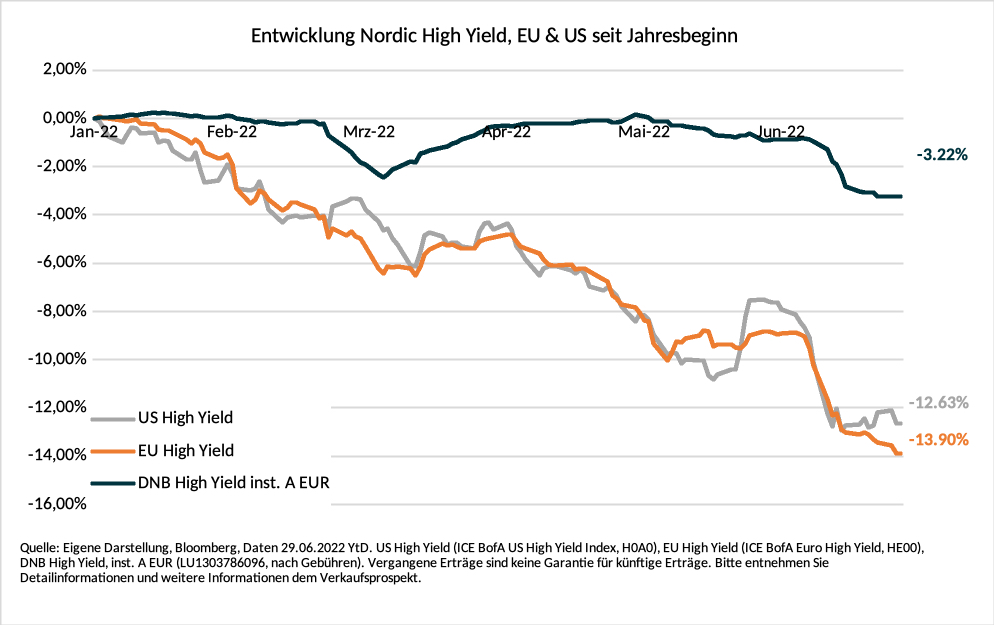

… und bei High Yield

Im Bereich High Yield sind nordische Anleihen EU- und US-High Yields seit Jahresbeginn klar überlegen. Im nordischen High Yield-Markt ist angesichts der Auswirkungen des Krieges und der wahrscheinlich anhaltenden Auswirkungen auf die Energiemärkte, vor allem im Energiesektor und Schifffahrtsektor, noch Value zu sehen.

Gefährlich werden die geopolitischen Probleme mit der Kombination von steigenden Preisen und Zinsen für jene Unternehmen, die Nicht-Basis-Konsumgüter produzieren. Ihre Aussichten dürften sich in den kommenden Monaten verschlechtern, wenn das private Budget der Verbraucher durch steigende Kosten für Energie, Mobilität und den Alltagsbedarf belastet wird.

Nachfolgende Darstellung zeigt das nordische HY-Portfolio der DNB AM mit einer kurzen Zinsduration (ca. 1,2), was einen signifikanten Performanceunterschied zu anderen HY-Märkten bieten kann, in Verbindung mit einer breiten Sektordiversifizierung und stabilem Management.

Abb. 3.:

Quelle: DNB. Grafik zur Volldarstellung anklicken.

Fazit: Der Blick in den hohen Norden lohnt immer. Für Fixed Income-Investoren besonders.

Der Autor ist ist Head of Fixed Income der DNB Asset Management S.A.

Von ihm und anderen Autoren der DNB sind zwischenzeitlich auf LEITERbAV erschienen:

Healthcare:

Stabilität und Innovation: Wie institutionelle Investoren vom Gesundheitssektor profitieren

von Dr. Malte Kirchner, 23. Okotber 2024

Nordic Equity Fokus Nordic Small Cap:

Neubewertung von Aktien aus der zweiten Reihe?

von Hans-Marius Lee Ludvigsen und Matthias Beitzel, 5. Juni 2024

Steigende Marktbreite, geringe Zinssensitivität und mehr:

Nordische Hochzinsanleihen mit Renditeaufschlag

von Svein Aage Aanes, 2. November 2023

Für ein ausgewogenes Portfolio in unsicheren Zeiten ...

… Nordische Outperformer

von Hans-Marius Lee Ludvigsen, 14. Juni 2023

Outperformance mit Erneuerbaren Energien:

Energiewende! Sie hat gerade erst begonnen!

von Christian Rom und Stian Ueland, 26. Oktober 2022

Nordische Anleihenmärkte:

Mehr Chancen als Risiken

von Svein Aage Aanes, 25. August 2022

Die Kennziffer PAE:

Der unterschätzte Wert eingesparter Emissionen

von Christian Rom und Stian Ueland, 23. Februar 2022

Nordic High Yield:

2021 – ein starkes Jahr für Anleihen

20. Dezember 2021

Fixed Income:

Hoher Norden – hohe Spreads!

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 8. im Dezember 2021

ESG-Integration im Anlageprozess der bAV:

Substanzielle Lösungswege nutzen

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 6. im April 2021

Nachhaltige Nordics

von Dr. Malte Kirchner und Matthias Beitzel, 19. Oktober 2020

Unentdecktes Terrain:

Private Debt in Skandinavien

von Dr. Malte Kirchner und Matthias Beitzel, 19. Mai 2020

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Dr. Malte Kirchner | Senior Institutional Sales

DNB Asset Management S.A.

13, rue Goethe | 1637 Luxembourg | Luxembourg

Dir: +352 45 49 45 507

Mobile: +352 621 394 099

Email: malte.kirchner@dnb.no

Internet: www.dnbam.com

Matthias Beitzel | Institutional Sales

DNB Asset Management S.A.

13, rue Goethe | 1637 Luxembourg | Luxembourg

Dir: +352 45 49 45 505

Email: matthias.beitzel@dnb.no

Internet: www.dnbam.com

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2022 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.