Aktuell sind die Märkte weiterhin von Volatilität und Unsicherheit geprägt, was sich auf das Anlageverhalten und die Möglichkeiten für Pensionseinrichtungen & Co. auswirkt. Zu den Anlagen, die sich im laufenden Jahr trotz vielfältiger Krisen gut entwickelt haben, zählen nordische Aktien. Hans-Marius Lee Ludvigsen ist vor allem für Small- und Mid-Caps optimistisch – und sieht eines der Länder als einen „Weltmarkt im Miniaturformat“.

Die Länder Nordeuropas haben die Corona-Krise und den Ukraine-Krieg bisher besser überstanden als andere Regionen. Dies gilt für ihre Volkswirtschaften insgesamt als auch für Unternehmen, Börsen und Investmentfonds.

Skandinavien bzw. die nordischen Länder mit den Ländern Dänemark, Finnland, Island, Norwegen und Schweden zeichnet sich insgesamt durch eine vergleichsweise geringe Staatsverschuldung, eine überwiegend sehr gute Bewertung ihrer Staatsanleihen, niedrige Arbeitslosenquoten und ein trotz Krisen robustes Wirtschaftswachstum aus.

Weitere Pluspunkte sind die hohe Innovationskraft, eine wirkungsvolle Energiepolitik, die zum großen Teil auf eigenen Energiequellen basiert, sowie ein hohes Pro-Kopf-Einkommen. Seit langem findet sich auch ein auf den Schutz von Umwelt und Klima ausgerichtetes Wirtschaftssystem wieder. So haben einige der innovativsten und profitabelsten Unternehmen für umweltfreundliche Energieerzeugung ihren Hauptsitz in Skandinavien.

Wachstum: Kleinere Unternehmen überholen die Large Caps

Gemeinhin gelten KMU als krisenanfälliger als große Konzerne. Sollte die weithin befürchtete Rezession eintreten, dürften – so die landläufige Meinung – sie es wegen ihres erhöhten Liquiditätsrisikos schwerer haben als Large Caps.

Ein Blick in die Finanzgeschichte zeigt hingegen, dass sich die KMU in Abschwüngen operativ sogar besser behaupten konnten als groß kapitalisierte Unternehmen. Da sie schlanker und flexibler sind, sind sie in der Lage, ihre Kosten schneller zu senken und ihre Gewinnspanne besser zu schützen, zumal sie meist in einer Nische tätig sind und nicht im Massenmarkt.

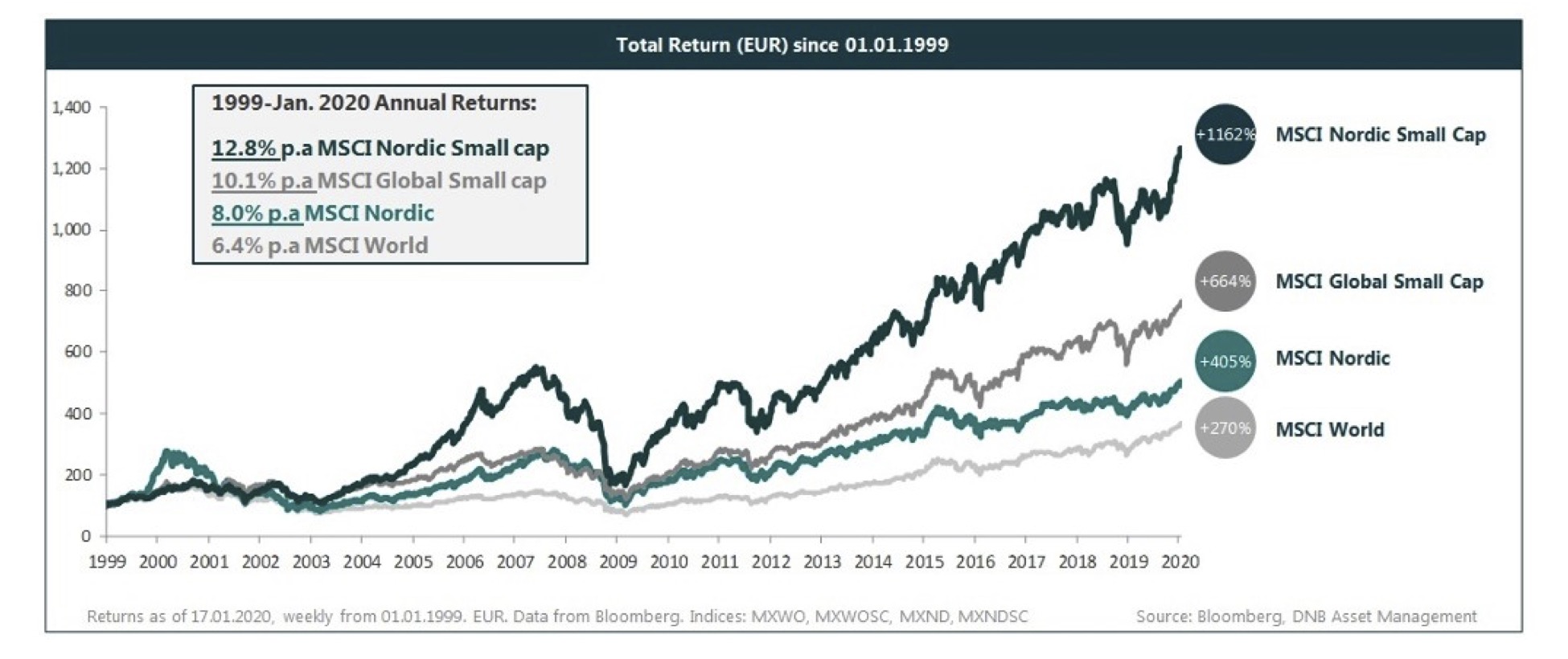

Die bisherige Berichtssaison ist im Allgemeinen sehr gut verlaufen, die Gewinnschätzungen liegen vergleichsweise hoch. So stieg der Nordic Small Cap Index (Vinx Small Cap), gerechnet in Euro, bis Ende April um 4,3%.

Abb.: Die Performance nordische Small Caps im Vergleich. Quelle: DNB Asset Management. Grafik zur Volldarstellung anklicken.

Quelle: DNB Asset Management. Grafik zur Volldarstellung anklicken.

Dies ist vor allem auf die starken Fundamentaldaten und das stabile (wirtschaftliche und politische) Umfeld des nordischen Marktes zurückzuführen. Dabei ist hervorzuheben, dass Small Caps schneller wachsen als Large Caps. Weltweit wurden umfangreiche Studien durchgeführt, die dies belegen. Die Ergebnisse für die nordischen Länder fallen sogar noch deutlicher aus. Nicht zuletzt können Nordic Small Caps durch Übernahmen Überrenditen erzielen (850 nordische Übernahmen seit 1998, durchschnittliche Übernahmeprämie 34%; Quelle: DNB intern).

Vorteil durch aufwändiges Research

Der DNB Nordic Small Cap (EUR) konnte seit Jahresbeginn um 5,0% zulegen und übertrifft damit leicht den Nordic Small Cap Index (Stand Ende April, nach Kosten).

Seit der Auflegung im Dezember 2019 hat der Fonds eine Gesamtentwicklung von 66% erreicht und liegt damit deutlich vor seiner Benchmark mit +41 % (Stand Ende April, nach Kosten).

„Schweden ist ein Weltmarkt im Miniaturformat.“

Der Fonds investiert in hochwertige nordische Small Caps zu attraktiven Bewertungen, unabhängig vom Sektor. Dabei ist die nordische Region groß genug, um eine entsprechende Auswahl zu haben, gleichzeitig auch klein genug, um den Überblick zu behalten.

Geographisch liegt der Schwerpunkt auf Schweden mit einem Anteil von ca. 62%. Das Land ist sozusagen der Weltmarkt in Miniaturformat. Hier sind alle Investments, abgesehen von den natürlichen Ressourcen, zu finden.

Dänemark folgt dicht hinter Norwegen mit einem Fondsanteil von etwa 13 Prozent. Dort sind die Sektoren Medizintechnik, Biotechnologie und Gesundheitswesen am stärksten vertreten. Finnland ist mit ca. 6 Prozent die kleinste Gewichtung im Fonds. Das Land war in der Vergangenheit stark von der Forstwirtschaft und natürlichen Ressourcen geprägt. Aber auch dort gibt es mittlerweile Industriekonglomerate, die weltweit tätig sind.

Derzeit ist der Fonds in 161 Positionen investiert. Viele der Titel sind nur in wenigen Portfolios zu finden. Ziel des Fonds ist, versteckte Perlen zum richtigen Preis zu finden und durch das Research einen Vorteil zu generieren.

Der Small Cap-Fonds konzentriert sich auf Unternehmen mit einer Marktkapitalisierung von weniger als 5 Mrd. Euro. Die meisten Aktien Unternehmen sind jedoch mit weniger als 1 Mrd. Euro bewertet. Hierbei ist aktives Risikomanagement erforderlich. Dies wird durch eine aufwendige Analyse der Unternehmen gesteuert. Im Mittelpunkt stehen das Verständnis der Geschäftsideen, der Austausch mit dem Management und das Aufdecken von potenziellen Gefahren.

Insgesamt dürften sich die Aktien der nordischen KMU in naher und mittlerer Zukunft weiterhin positiv entwickeln und damit auch der von Morningstar mit fünf Sternen ausgewiesene Fonds, der eine willkommene Diversifikation in großen Portfolios darstellen kann.

Der Autor ist Portfolio Manager bei DNB Asset Management.

Von ihm und anderen Autoren der DNB sind zwischenzeitlich auf LEITERbAV erschienen:

Healthcare:

Stabilität und Innovation: Wie institutionelle Investoren vom Gesundheitssektor profitieren

von Dr. Malte Kirchner, 23. Okotber 2024

Nordic Equity Fokus Nordic Small Cap:

Neubewertung von Aktien aus der zweiten Reihe?

von Hans-Marius Lee Ludvigsen und Matthias Beitzel, 5. Juni 2024

Steigende Marktbreite, geringe Zinssensitivität und mehr:

Nordische Hochzinsanleihen mit Renditeaufschlag

von Svein Aage Aanes, 2. November 2023

Für ein ausgewogenes Portfolio in unsicheren Zeiten ...

… Nordische Outperformer

von Hans-Marius Lee Ludvigsen, 14. Juni 2023

Outperformance mit Erneuerbaren Energien:

Energiewende! Sie hat gerade erst begonnen!

von Christian Rom und Stian Ueland, 26. Oktober 2022

Nordische Anleihenmärkte:

Mehr Chancen als Risiken

von Svein Aage Aanes, 25. August 2022

Die Kennziffer PAE:

Der unterschätzte Wert eingesparter Emissionen

von Christian Rom und Stian Ueland, 23. Februar 2022

Nordic High Yield:

2021 – ein starkes Jahr für Anleihen

20. Dezember 2021

Fixed Income:

Hoher Norden – hohe Spreads!

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 8. im Dezember 2021

ESG-Integration im Anlageprozess der bAV:

Substanzielle Lösungswege nutzen

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 6. im April 2021

Nachhaltige Nordics

von Dr. Malte Kirchner und Matthias Beitzel, 19. Oktober 2020

Unentdecktes Terrain:

Private Debt in Skandinavien

von Dr. Malte Kirchner und Matthias Beitzel, 19. Mai 2020

Kontakt:

Dr. Malte Kirchner | Head of German-speaking Europe

DNB Asset Management S.A.

13, rue Goethe | 1637 Luxembourg | Luxembourg

Dir: +352 621 394 099

Email: malte.kirchner@dnb.no

Internet: www.dnbam.com

Matthias Beitzel | Senior Institutional Sales Manager

DNB Asset Management S.A.

13, rue Goethe | 1637 Luxembourg | Luxembourg

Dir: +352 45 49 45 505

Email: matthias.beitzel@dnb.no

Internet: www.dnbam.com

Advertorial mit freundlicher Unterstützung von:

![]()

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2023 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.