Selten hat sich ein Jahr so entwickelt, wie unser Szenario es in groben Zügen vorhergesagt hat. Ein Rück- und Ausblick vom Head of Fixed Income der DNB, Svein Aage Aanes.

Die gesellschaftliche und wirtschaftliche Wiedereröffnung war eines der Hauptthemen im Jahr 2021. Dies sorgte für starke Anleihenmärkte in den nordischen Ländern, insbesondere für den High Yield-Markt. Aber auch der nordische Investment Grade-Markt entwickelte sich gut, mit einer anfänglichen Spread-Einengung bis Februar und stabilen Märkten in der Zeit danach.

Bei High Yield-Anleihen fand ein erheblicher Teil der Spread-Einengung im ersten Quartal statt. Obwohl der nordische High Yield-Markt den Entwicklungen auf den US-amerikanischen und europäischen High Yield-Märkten seit 2020 hinterherhinkte, konnten wir eine anhaltende Spread-Einengung auch über den größten Teil des Jahres feststellen, selbst angesichts einer Rekord-Emissionstätigkeit.

Nordische Anleihenmärkte 2021

Während sich 2020 als das Jahr mit den größten jemals auf den nordischen Anleihenmärkten beobachteten Spread-Bewegungen herausstellte, war 2021 durch einen starken und gleichzeitig stabilen Markt sowohl für Investment Grade- als auch für High Yield-Anleihen gekennzeichnet. Der starke Glaube an Impfstoffe und das zugrundeliegende Wiedereröffnungsszenario schützten die Spreads vor dem Gegenwind durch die Alpha-, Delta- und Omikron-Varianten des Virus.

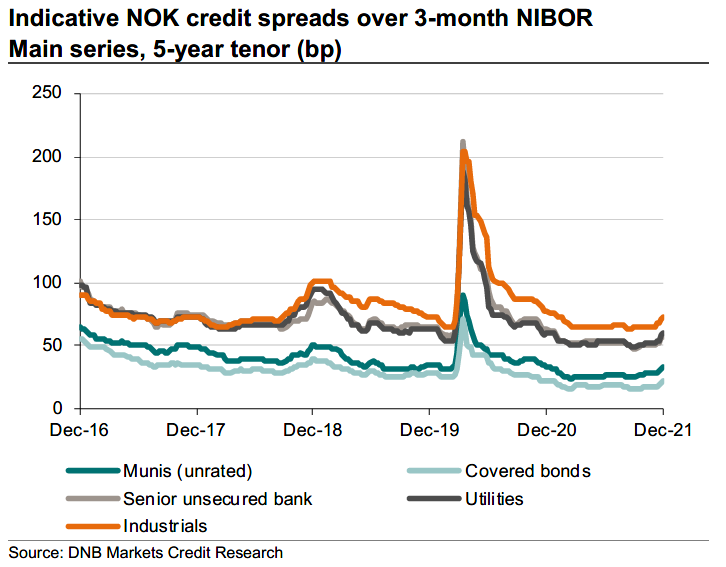

Abb 1.: 2021: Investment Grade – ein Jahr mit stabilen Spreads

Quelle: DNB. Grafik zur Volldarstellung anklicken.

Die Volatilität der High Yield-Spreads war 2021 ebenfalls recht gering, aber auch hier war über weite Strecken des Jahres eine anhaltende Verengung der Spreads zu beobachten, wenngleich sie im ersten Quartal am stärksten war.

Abb. 2: Spreads für High Yield-Anleihen im Jahr 2021 (in BP)

Quelle: Bloomberg, DNB Markets Credit Research. Grafik zur Volldarstellung anklicken.

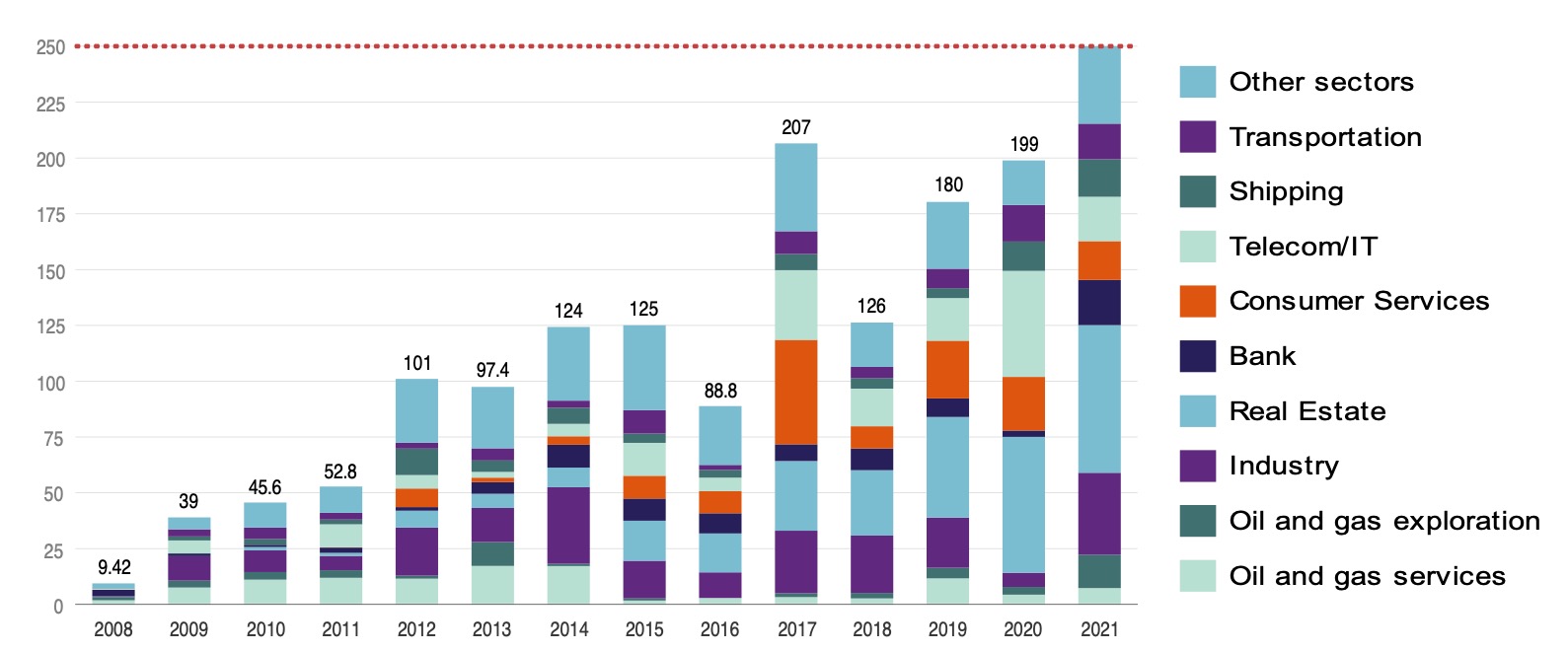

Was zeichnete 2021 noch aus? Das Jahr war auch ein Rekordjahr für Emissionen auf dem nordischen High Yield-Markt. Der Wachstumstrend hält also an, und die Diversifizierung über Sektoren und einzelne Emittenten hinweg hat sich weiter verbessert.

Abb 3.: Emissionsvolumen im nordischen High Yield-Markt (in Mio. NOK, 2021 bis Ende Oktober).

Quelle: Stamdata, DNB Asset Management (weitere Analysen). Grafik zur Volldarstellung anklicken.

Makroökonomische Entwicklungen in den nordischen Ländern

Die nordischen Länder verzeichneten ein starkes Wirtschaftswachstum. Für Schweden liegt die jüngste Schätzung der Zentralbank im November bei 4,5% BIP-Wachstum für das Jahr 2021. Für Norwegen wird die entsprechende Zahl bei 4% prognostiziert. Hauptantriebskraft für die nächsten Monate wird insbesondere der private Konsum sein, was vor allem für Norwegen gilt. Hier wird das Konsumwachstum auf 9,6% für das nächste Jahr geschätzt.

„Die Begründung für die Zinserhöhungen ist, dass die norwegische Wirtschaft die Krise überwunden hat und es daher keinen Grund gibt, den Zinssatz auf einem Krisenniveau zu halten.“

Auf diese Entwicklungen hat die norwegische Zentralbank als erste reagiert und als erste europäische Zentralbank ihren Null-Leitzins angepasst. Die erste Anhebung erfolgte im September auf 0,25%, eine zweite Anhebung um weitere 25 Basispunkte erfolgte Mitte Dezember. Bis Dezember 2022 plant die Norwegische Zentralbank weitere Zinserhöhungen vorzunehmen, bis ein Leitzinsniveau von 1,25% erreicht ist.

Hierbei ist zu betonen, dass die Zinserhöhungen nicht erfolgen, weil die Zentralbank glaubt, dass die Inflation in Norwegen in den nächsten Jahren ein Problem darstellen wird. Tatsächlich zeigen die Inflationsschätzungen der Zentralbank, dass die Inflation mindestens bis 2025 unter dem Inflationsziel von 2% bleiben wird. Die Begründung für die Zinserhöhungen ist, dass die norwegische Wirtschaft die Krise überwunden hat und es daher keinen Grund gibt, den Zinssatz auf einem Krisenniveau zu halten – es handelt sich also um einen Akt der Rückkehr zur Normalisierung.

Obwohl die schwedische Wirtschaft ebenfalls recht stark ist, hat die Zentralbank für die nächsten Jahre keine Pläne für eine Zinserhöhung. Eine mögliche erste Zinserhöhung deutete sie für die zweite Hälfte des Jahres 2024 an.

Ausblick für 2022

Gegen Ende des Jahres 2021 hat die Omikron-Variante zu erhöhter Unsicherheit und einer gewissen Marktvolatilität geführt. Es ist zu früh für eine konkrete Einschätzung, welche Auswirkungen die Omikron-Variante auf die Wirtschaftstätigkeit im Jahr 2022 haben wird. Wir beobachten aber, dass viele Länder wieder Maßnahmen zur Einschränkung sozialer Kontakte einführen und einige Länder sogar zu vollständigen Abriegelungen übergehen angesichts der kombinierten Auswirkungen der Delta-Variante (im Winter) und der Unsicherheit im Zusammenhang mit der Omikron-Variante.

Es liegt auf der Hand, dass Omikron bis Anfang 2022 eine gewisse Volatilität verursachen kann. Nach den Erfahrungen mit den Alpha- und Delta-Varianten ist es jedoch schwer vorstellbar, dass Omikron die wirtschaftlichen Entwicklungen im Jahr 2022 wirklich zum Entgleisen bringt. Inflation und mögliche Zinserhöhungen der Fed könnten in Teilen des Jahres ein Marktrisiko darstellen, werden aber wahrscheinlich die Marktentwicklungen dominieren, solange das Hauptszenario eines weiteren starken BIP-Wachstumsjahres eintritt.

Auch in den nordischen Ländern werden derzeit Corona-Maßnahmen eingeführt. Unserer Ansicht nach dürften diese Maßnahmen das Wachstum jedoch nicht wesentlich beeinträchtigen, sondern eher eine Verlagerung des Wachstums von Q1 2022 auf einen späteren Zeitpunkt im Jahr bewirken.

Auf der Grundlage dieser Einschätzung sind wir für die nordischen Anleihenmärkte im Jahr 2022 positiv gestimmt. Dies gilt sowohl für Investment Grade als auch für High Yield. Für High Yield-Anleihen ist die Einschätzung jedoch stärker, da wir die nordischen Spreads im Vergleich zu den USA und Europa immer noch als attraktiv betrachten.

Der Autor ist Head of Fixed Income der DNB Asset Management S.A.

Von ihm und anderen Autoren der DNB sind zwischenzeitlich auf LEITERbAV erschienen:

Healthcare:

Stabilität und Innovation: Wie institutionelle Investoren vom Gesundheitssektor profitieren

von Dr. Malte Kirchner, 23. Okotber 2024

Nordic Equity Fokus Nordic Small Cap:

Neubewertung von Aktien aus der zweiten Reihe?

von Hans-Marius Lee Ludvigsen und Matthias Beitzel, 5. Juni 2024

Steigende Marktbreite, geringe Zinssensitivität und mehr:

Nordische Hochzinsanleihen mit Renditeaufschlag

von Svein Aage Aanes, 2. November 2023

Für ein ausgewogenes Portfolio in unsicheren Zeiten ...

… Nordische Outperformer

von Hans-Marius Lee Ludvigsen, 14. Juni 2023

Outperformance mit Erneuerbaren Energien:

Energiewende! Sie hat gerade erst begonnen!

von Christian Rom und Stian Ueland, 26. Oktober 2022

Nordische Anleihenmärkte:

Mehr Chancen als Risiken

von Svein Aage Aanes, 25. August 2022

Die Kennziffer PAE:

Der unterschätzte Wert eingesparter Emissionen

von Christian Rom und Stian Ueland, 23. Februar 2022

Nordic High Yield:

2021 – ein starkes Jahr für Anleihen

20. Dezember 2021

Fixed Income:

Hoher Norden – hohe Spreads!

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 8. im Dezember 2021

ESG-Integration im Anlageprozess der bAV:

Substanzielle Lösungswege nutzen

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 6. im April 2021

Nachhaltige Nordics

von Dr. Malte Kirchner und Matthias Beitzel, 19. Oktober 2020

Unentdecktes Terrain:

Private Debt in Skandinavien

von Dr. Malte Kirchner und Matthias Beitzel, 19. Mai 2020

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Dr. Malte Kirchner | Senior Institutional Sales

DNB Asset Management S.A.

13, rue Goethe | 1637 Luxembourg | Luxembourg

Dir: +352 45 49 45 507

Mobile: +352 621 394 099

Email: malte.kirchner@dnb.no

Internet: www.dnbam.com

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2021 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.