Der Rentenmarkt bietet nach langer Zeit wieder attraktive Renditen. Zudem ist die Inflation in vielen Ländern auf dem Rückzug. Gute Voraussetzungen also für ein baldiges Ende des Zinsanstiegs. Vor diesem Hintergrund sind nordische Hochzinsanleihen eine interessante Möglichkeit für institutionelle Anleger, die eine Kombination aus attraktiven Renditeaussichten, kurzer Duration und Diversifikationseffekten suchen, erläutert Svein Aage Aanes.

Die nordischen Länder bieten eine einzigartige Investmentlandschaft, die Vielfalt mit Stabilität verbindet. Norwegen und Schweden bilden das Zentrum, hinzu kommen Dänemark, Finnland und Island.

Insgesamt zeichnen sich diese Länder durch ein hohes Wirtschaftswachstum, ein robustes Pro-Kopf-Bruttoinlandsprodukt und politische Stabilität aus. In den letzten 30 Jahren haben sich die nordischen Länder, gemessen am Wachstum des Bruttoinlandsprodukts, besser entwickelt als das übrige Europa, aber auch besser als die USA und Asien. Gleichzeitig war die Krisenresistenz höher. Hinzu kommt eine etablierte Governance-Struktur in den Unternehmen.

Diese Mischung ist für börsennotierte Unternehmen ideal, um sich positiv zu entwickeln. Anleger konnten und können davon profitieren. Nicht umsonst hat die nordische Region über die Jahre beeindruckende Aktienrenditen erzielt. So hat sich der MSCI Nordic in den letzten 20 Jahren deutlich besser entwickelt als der MSCI World und der MSCI Europe.

Aber auch nordische Anleihen sind für Anleger interessant. Hier ist vor allem der High Yield Bereich (hochverzinsliche Unternehmensanleihen) zu nennen. Und das aus mehreren Gründen:

Renditeaufschlag

Der wichtigste Punkt aus Investorensicht ist sicherlich der attraktive Renditeaufschlag. Dieser liegt derzeit im Durchschnitt um rund 200 Basispunkte höher als bei High Yield Anleihen mit vergleichbarem Kreditrisiko in den USA und im übrigen Europa.

Ein Grund für den Aufschlag ist, dass einige Unternehmen auf dem nordischen High Yield Markt kein offizielles Rating haben. Dies wird am Markt als Makel angesehen und erfordert eine entsprechende Prämie. Hinzu kommt das oft relativ geringe Emissionsvolumen der Anleihen.

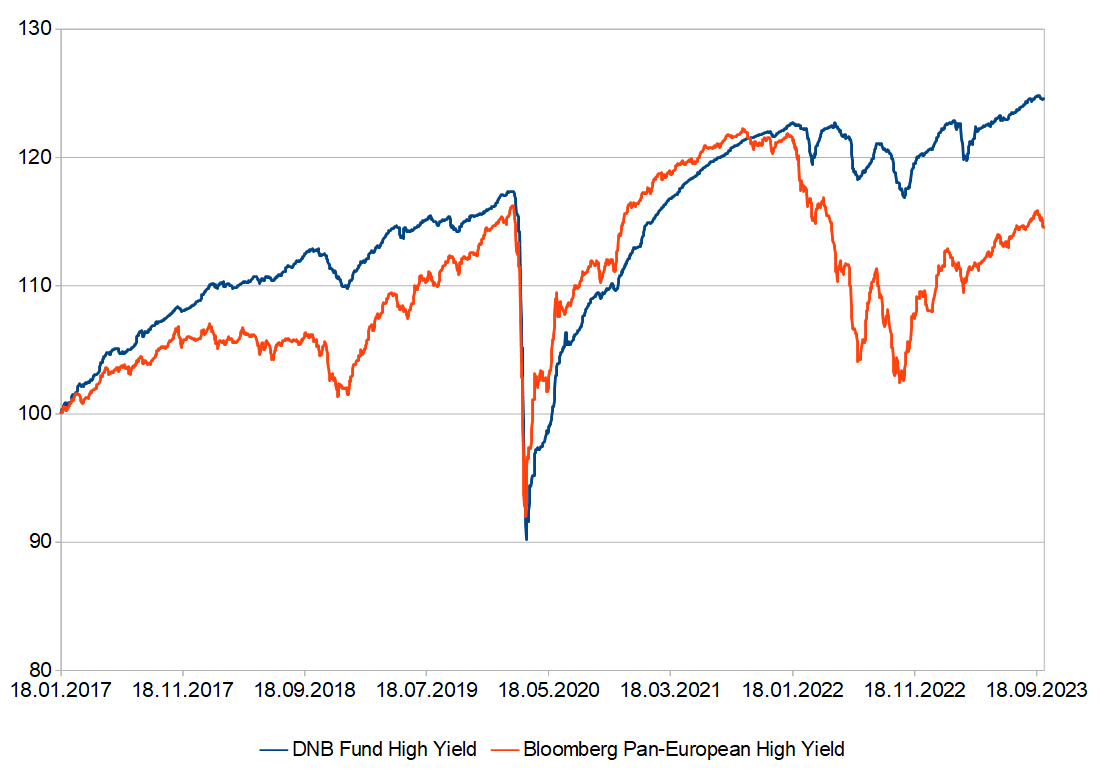

Relativ gesehen waren die Neuemissionen in den Jahren 2022 und 2023 im Vergleich zu anderen High Yield Märkten jedoch weitgehend stabil. So konnte der DNB Fund High Yield eine Outperformance gegenüber dem Vergleichsindex erzielen. Während der Fonds seit Januar 2017 um rund 24 Prozent gestiegen ist, konnte der Bloomberg Pan European High Yield Index nur um rund 14 Prozent zulegen (Stand: 6. Oktober 2023).

Abb.: DNB Fund High Yield vs. Benchmark

Weitere Pluspunkte

Insgesamt hat sich der nordische Markt für Hochzinsanleihen in den vergangenen zehn Jahren vervierfacht. Dabei ist vielen Anlegern nicht bewusst, dass in diesem Zeitraum auch die Marktbreite deutlich zugenommen hat. Neben dem traditionellen Öl- und Gassektor sind heute auch Sektoren wie Immobilien, Telekommunikation & IT, Industrie und Banken stark vertreten. Das Marktwachstum wurde also zunehmend von Sektoren und Unternehmen getragen, die nicht im Öl- und Gassektor tätig sind. Damit unterscheidet sich der nordische High Yield Markt strukturell kaum noch von einem globalen High Yield Vergleichsindex.

Die gestiegene Marktbreite sowie die deutlich gewachsene Anzahl an Emittenten ermöglichen den Aufbau eines breit diversifizierten Portfolios. Dadurch werden Ausfallrisiken reduziert. Gleichzeitig ergeben sich Diversifikationseffekte im Anlageportfolio. Denn die nordischen Volkswirtschaften korrelieren nach wie vor relativ gering mit anderen globalen Märkten.

Ein weiterer Vorteil ist die geringe Zinssensitivität. Denn im Vergleich zu den High Yield Märkten in den USA und im übrigen Europa sind die Durationen weitgehend kurz. Dies ist auf den hohen Anteil variabel verzinslicher Floating Rate Notes zurückzuführen.

Nachhaltigkeit aus Tradition

Für die nordischen Märkte spricht nicht zuletzt ihr starkes Bekenntnis zur Nachhaltigkeit. In den skandinavischen Volkswirtschaften ist dies nicht nur ein Trend, sondern Teil der DNA. Schließlich sind und waren diese Länder schon immer ESG-Vorreiter.

Heute sind die Nachhaltigkeitsberichterstattung und das Engagement für Klimaneutralität bei High Yield Emittenten im Durchschnitt sogar höher als bei Investment-Grade-Anleihen. Darüber hinaus konzentriert sich das Fondsmanagement der DNB auf Unternehmen, die glaubwürdige Pläne haben und nachweisen können, dass sie über geeignete Mittel und Strategien verfügen, um ihre Treibhausgasemissionen langfristig zu reduzieren.

Ausblick

Hochzinsanleihen aus Nordeuropa dürften in den nächsten zwei bis drei Jahren attraktive Renditen abwerfen. Bei einer sanften Landung der Wirtschaft sind Renditen um acht Prozent möglich. Das Risiko eines abrupten konjunkturellen Abschwungs kann jedoch nicht ausgeschlossen werden. Sollte es dazu kommen, dürften neben Aktien auch Hochzinsanleihen aufgrund steigender Ausfallrisiken unter Druck geraten.

Der Autor ist Leiter Fixed Income bei DNB Asset Management

Von ihnen und anderen Autoren der DNB sind zwischenzeitlich auf LEITERbAV erschienen:

Healthcare:

Stabilität und Innovation: Wie institutionelle Investoren vom Gesundheitssektor profitieren

von Dr. Malte Kirchner, 23. Okotber 2024

Nordic Equity Fokus Nordic Small Cap:

Neubewertung von Aktien aus der zweiten Reihe?

von Hans-Marius Lee Ludvigsen und Matthias Beitzel, 5. Juni 2024

Steigende Marktbreite, geringe Zinssensitivität und mehr:

Nordische Hochzinsanleihen mit Renditeaufschlag

von Svein Aage Aanes, 2. November 2023

Für ein ausgewogenes Portfolio in unsicheren Zeiten ...

… Nordische Outperformer

von Hans-Marius Lee Ludvigsen, 14. Juni 2023

Outperformance mit Erneuerbaren Energien:

Energiewende! Sie hat gerade erst begonnen!

von Christian Rom und Stian Ueland, 26. Oktober 2022

Nordische Anleihenmärkte:

Mehr Chancen als Risiken

von Svein Aage Aanes, 25. August 2022

Die Kennziffer PAE:

Der unterschätzte Wert eingesparter Emissionen

von Christian Rom und Stian Ueland, 23. Februar 2022

Nordic High Yield:

2021 – ein starkes Jahr für Anleihen

20. Dezember 2021

Fixed Income:

Hoher Norden – hohe Spreads!

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 8. im Dezember 2021

ESG-Integration im Anlageprozess der bAV:

Substanzielle Lösungswege nutzen

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 6. im April 2021

Nachhaltige Nordics

von Dr. Malte Kirchner und Matthias Beitzel, 19. Oktober 2020

Unentdecktes Terrain:

Private Debt in Skandinavien

von Dr. Malte Kirchner und Matthias Beitzel, 19. Mai 2020

Kontakt:

Dr. Malte Kirchner | Head of German-speaking Europe

DNB Asset Management S.A.

13, rue Goethe

1637 Luxembourg | Luxembourg

Dir: +352 621 394 099

Email: malte.kirchner@dnb.no

Internet: www.dnbam.com

Matthias Beitzel | Senior Institutional Sales Manager

DNB Asset Management S.A.

13, rue Goethe

1637 Luxembourg | Luxembourg

Dir: +352 45 49 45 505

Email: matthias.beitzel@dnb.no

Internet: www.dnbam.com

Advertorial mit freundlicher Unterstützung von:

![]()

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2023 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.