… und Resilienz als Ziel: Über mehr als ein Jahrzehnt hinweg agierten Fixed-Income-Investoren im Umfeld fallender Renditen, enger werdender Spreads und geringer Volatilität. Einfaches Beta-Exposure wurde belohnt, Duration war verlässlicher Ertragsbringer, Credit-Carry schien stabil, und Benchmarks übernahmen den Großteil der Arbeit. Dieses Regime hat sich grundlegend verändert, und die für Investoren zentrale Frage muss heute neu gestellt – und beantwortet – werden, erläutert Frank Diesterhöft. Denn: Flexibilität ohne Disziplin ist nur eine andere Form von Beta.

Heute bieten Anleihen wieder attraktive laufende Erträge, doch der Weg zu diesen Erträgen ist anspruchsvoller geworden. Höhere Volatilität, weiterhin enge Spreads und eine flachere Zinskurve bedeuten, dass ein reines „Indexhalten“ mit größeren Drawdowns, geringerer Diversifikation in Stressphasen und einem weniger attraktiven Risiko-Ertrags-Verhältnis einhergehen kann. Die zentrale Frage lautet daher nicht mehr, ob Anleihen Ertrag liefern, sondern wie eine attraktive Rendite vereinnahmt werden kann, ohne strukturell von Duration oder Credit-Beta abhängig zu sein.

Absolute-Return-Rentenstrategien (AR) sind für dieses Umfeld konzipiert. Ausgangspunkt ist die Tatsache, dass auch Anleihen negative Jahre haben können und Korrelationen in Stressphasen konvergieren. Vor dem Hintergrund wachsender Unsicherheit scheint das aktuelle Marktumfeld, in dem Investoren vermehrt nach mehr Portfolioresilienz suchen, besonders vorteilhaft für AR-Strategien zu sein.

Was ist das Ziel einer AR-Strategie?

Im Vordergrund stehen Kapitalerhalt und die Stetigkeit der Erträge, nicht die relative Wertentwicklung gegenüber einem Index. Viele Strategien sind faktisch benchmark-agnostisch und verfügen über die Flexibilität, dort zu investieren, wo das attraktivste Chance-Risiko-Profil besteht.

„Ziel ist nicht die Eliminierung von Risiken, sondern deren bewusste und dynamische Steuerung.“

AR-Strategien verfolgen oft ein Cash-Plus-Ziel, arbeiten mit einem expliziten Risikobudget und können idealerweise auf ein globales, flexibles Anlageuniversum zurückgreifen. Ziel ist nicht die Eliminierung von Risiken, sondern deren bewusste und dynamische Steuerung.

Entscheidend ist, dass sie nicht strukturell gezwungen sind, Credit-Beta oder Duration zu halten, wenn Bewertungen unattraktiv sind. Das ermöglicht selektives, opportunistisches Vorgehen und den bewussten Rückzug aus überlaufenen Risikoprämien, wenn die Kompensation nicht adäquat erscheint. Gleichzeitig eröffnen sie die Möglichkeit, auch in fallenden Märkten positive Erträge zu erzielen.

Wie funktionieren Absolute-Return-Rentenstrategien?

Auch wenn sich die konkrete Umsetzung unterscheidet, zeichnen sich Absolute-Return-Ansätze in der Regel durch drei zentrale Prinzipien aus:

1. Diversifikation mit Disziplin: AR-Portfolios können Positionen in Duration, Zinskurven, Ländern, Währungen, Inflation, makroökonomischen Relative-Value-Strategien sowie Credit-Relative-Value eingehen. Kein Einzelrisiko sollte das Portfolio dominieren. Diversifikation wird nicht vorausgesetzt, sondern durch Positionsgrößen und systematische Portfoliokonstruktion aktiv gesteuert.

2. Liquidität als Risikoinstrument: Tail-Risiken materialisieren sich häufig schnell. Strategien ohne Anpassungsfähigkeit sind anfällig für Zwangsverkäufe. Liquidität ermöglicht es, Risiken zu reduzieren, Exposures zu rotieren und flexibel auf veränderte Marktbedingungen zu reagieren; daher werden Positionen überwiegend über liquide Instrumente umgesetzt.

„Voraussetzung ist ein disziplinierter Prozess, damit Volatilität nicht zum Fehlerverstärker wird.“

3. Explizites Risikomanagement: AR-Manager arbeiten mit klar definierten Risikobudgets und kontinuierlichem Monitoring. Exposures werden angepasst, wenn sich Volatilität, Korrelationen oder Markttrends verändern. Ziel ist nicht die Vorhersage eines jeden Schocks, sondern die Sicherstellung, dass Drawdowns mit dem strategischen Design vereinbar bleiben.

Wann ist das Marktumfeld unterstützend?

Eine häufige Frage ist, ob der Zeitpunkt für den Einsatz solcher Strategien „passt“. Für AR-Rentenstrategien lassen sich vier zentrale, unterstützende Einflussfaktoren betrachten:

-

Höhere Volatilität: Volatilität ist der Treibstoff für Relative-Value-Chancen. Voraussetzung ist jedoch ein disziplinierter Prozess, damit Volatilität nicht zum Fehlerverstärker wird.

-

Enge Credit Spreads: Bei engen Spreads wird Credit-Beta relativ teuer. Das spricht für Selektivität, Absicherungsmöglichkeiten und aktives Kreditrisikomanagement.

-

Hohe Geldmarktsätze: Das Cash-Plus-Ziel wird attraktiver, während die Opportunitätskosten ungezielter Beta-Wetten steigen. Strategien mit breiteren Ertragsquellen und strikter Risikokontrolle gewinnen an Bedeutung.

-

Flache Zinskurve: Der zusätzliche Ertrag für lange Duration ist oft begrenzt. AR-Ansätze können Duration als Stellgröße nutzen, statt sie strukturell zu halten.

Zwei Charts, eine Aussage

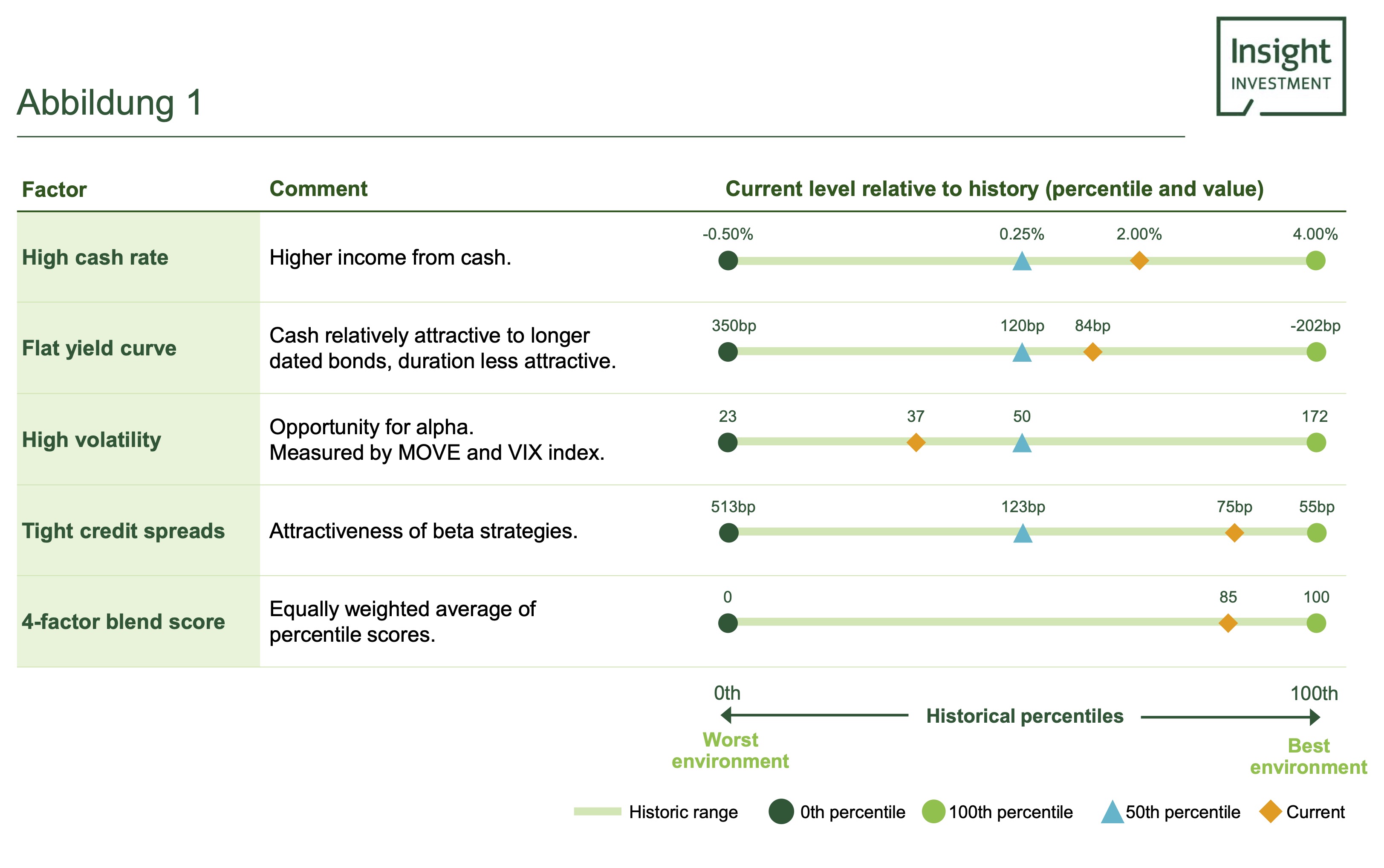

Diese vier Faktoren lassen sich historisch einordnen und zu einem aggregierten „4-Faktor Blend Score“ zusammenführen. Zum 31. Januar 2026 lag der Score im 85. Perzentil – ein historisch unterstützendes Umfeld.

Abbildung 1 zeigt die Mechanik: vier Bedingungen, die Absolute-Return-Strategien begünstigen, sowie ein kombiniertes Signal im oberen historischen Bereich.

Abb. 1: Faktor-Dashboard. Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

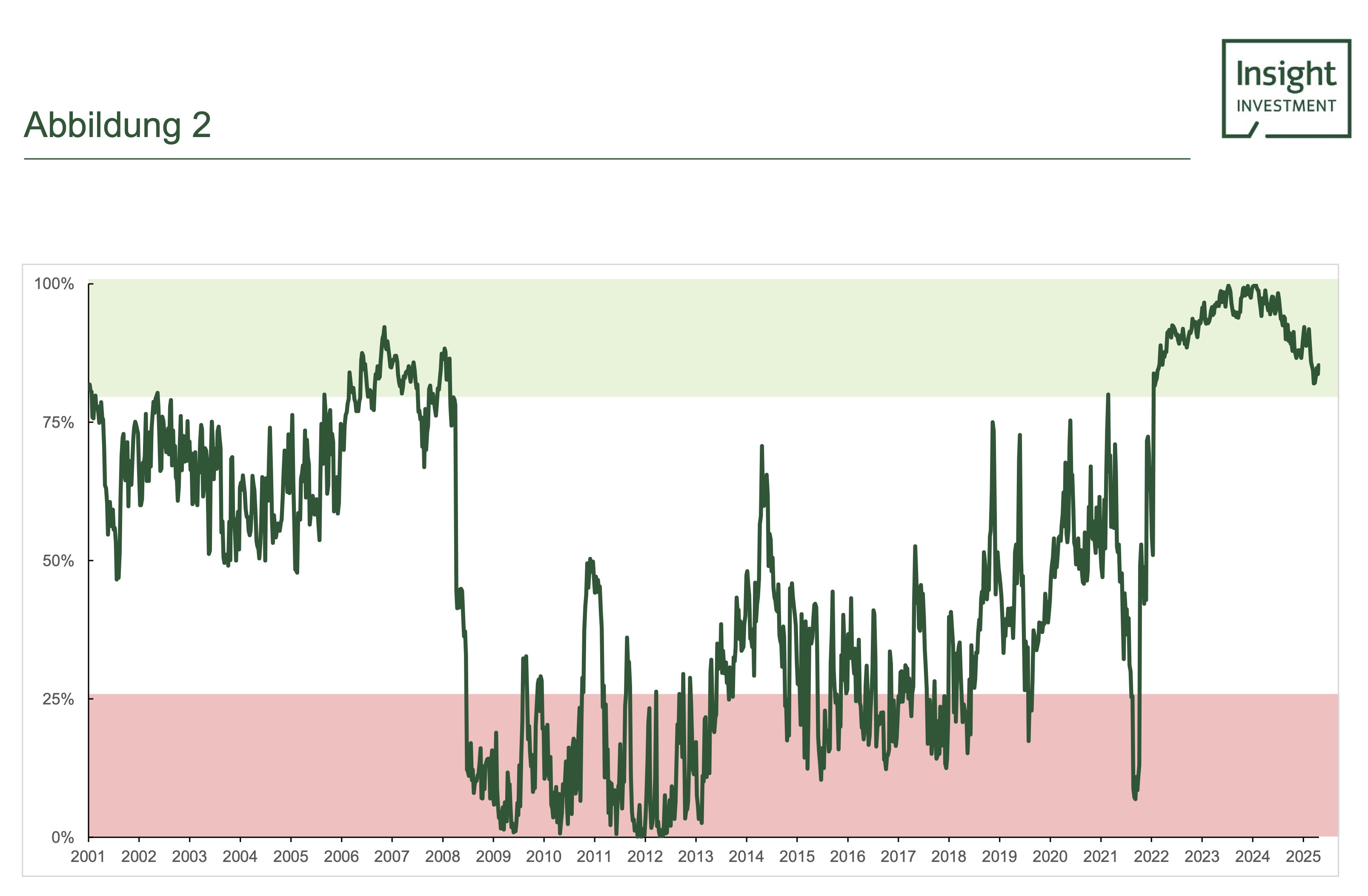

Abbildung 2 liefert den Kontext: Regime ändern sich. Und wir befinden uns erneut in einer Phase, in der Flexibilität und diszipliniertes Eingehen von Risiken tendenziell belohnt werden. Dies verdeutlicht, dass Marktregime wechseln. Phasen mit Rückenwind (grüne Zone) wechseln sich mit Phasen mit Gegenwind (rote Zone) ab.

Abb. 2: 4-Faktor Blend Score. Quelle: Insight Investment, Bloomberg; Stand 31.01.2026 (wöchentliche Daten), illustrativ. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment, Bloomberg; Stand 31.01.2026 (wöchentliche Daten), illustrativ. Grafik zur Volldarstellung anklicken.

Dies ist kein Freifahrtschein. Aber es ist eine schlüssige Erklärung dafür, warum Absolute-Return-Rentenstrategien derzeit intensiver diskutiert werden. Das Umfeld begünstigt Ansätze, die Freiheitsgrade mit Risikodisziplin verbinden und Volatilität als Chance und nicht als Bedrohung verstehen.

Warum Absolute-Return-Renten jetzt in Betracht ziehen?

Zwei Argumente stechen hervor. Erstens die aktuellen Bewertungsniveaus. Investment-Grade-Renditen mögen absolut betrachtet attraktiv erscheinen, doch Spreads sind historisch eng. Eine Reduzierung von Kreditrisiken kann sinnvoll sein. Eine Umschichtung in durationlastige Staatsanleihen oder hoch bewertete Aktien bringt jedoch andere Risiken mit sich. AR-Rentenstrategien bieten hier eine Alternative: marktneutrale oder niedrig-direktionale Exponierung aus diversifizierten, idiosynkratischen Positionen.

Zweitens die Cash-Plus-Funktion: AR-Rentenstrategien werden häufig eingesetzt, um Erträge moderat oberhalb des Geldmarkts zu erzielen und gleichzeitig den Kapitalerhalt zu priorisieren. Durch den Verzicht auf strukturelle Benchmark-Risiken zielen diese Strategien auf weniger volatile Ertragsprofile und die Vermeidung ausgeprägter Drawdowns ab, wie sie bei benchmarkorientierten Portfolios auftreten können. Es ist aber festzuhalten, dass eine benchmarkorientierte Strategie in Jahren, in denen die Benchmark ihre höchsten Renditen erzielt, höhere Erträge erwirtschaften kann.

Warum ist das für institutionelle Investoren relevant?

Institutionelle Investoren nutzen AR-Rentenstrategien häufig, um die Volatilität innerhalb ihrer Rentenallokation zu senken und das risikoadjustierte Ertragsprofil zu verbessern. Ein tatsächlich marktneutraler Ansatz sollte eine geringe Korrelation zu klassischen Staatsanleihe- und Credit-Indizes aufweisen. Ein Vorteil insbesondere dann, wenn Diversifikationseffekte nachlassen.

„Absolute-Return-Investieren ist kein Makro-Prognosewettbewerb, sondern Prozessarchitektur.“

Durch stabilere Ertragsprofile über unterschiedliche Marktregime hinweg können solche Strategien die Portfolioresilienz erhöhen und Investoren bei der Navigation durch Phasen erhöhter Unsicherheit unterstützen. Zudem sind diese Strategien in der Regel hochliquide und können als Finanzierungsquelle für Rebalancing-Maßnahmen, Collateral- oder generelle Leistungszahlungen dienen.

Framework statt Bauchgefühl: Worauf Investoren achten sollten

Absolute-Return-Investieren ist kein Makro-Prognosewettbewerb, sondern Prozessarchitektur. Investoren sollten insb. fünf Aspekte prüfen: die neutrale Grundausrichtung der Strategie, die Breite und Unabhängigkeit der Ertragsquellen, die Disziplin bei Hedging, die Robustheit der Risikosteuerung, sowie die notwendige Liquidität, um in Stressphasen handlungsfähig zu bleiben. Freiheitsgrade sind nur dann wertvoll, wenn sie mit Governance, klaren Limits und vordefinierten Handlungsregeln einhergehen.

Kurz gesagt: Flexibilität ohne Disziplin ist nur eine andere Form von Beta. Strategien, die auf Resilienz ausgelegt sind, werden nicht jede Risk-on-Rallye mitnehmen. Letztlich entscheidet die Qualität der Umsetzung, nicht das Marktnarrativ, über nachhaltige Ergebnisse.

Ob solche Strategien geeignet sind, hängt immer von den spezifischen Zielen des jeweiligen Investors, seinen Restriktionen sowie seiner Risikotoleranz ab.

Der Autor ist Head of the German Branch der Insight Investment in Frankfurt.

Kontakt:

Frank Diesterhöft

Head of the German Branch

Insight Investment

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am Main

Tel.: +49 69 12014 2657

Mob.: +49 162 240 0692

Email: frank.diesterhoeft@InsightInvestment.com

Internet: www.insightinvestment.com

Advertorial mit freundlicher Unterstützung von:

![]()

Das zur heutigen Headline anregende Kulturstück findet sich hier.

Von Autorinnen und Autoren der Insight Investment sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime: Pensions & Assets: ABS – eine unterschätzte Asset-Klasse mit Potenzial: Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment: Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent: Deutsche EbAV zwischen negativen Cashflows und Forced Selling: Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging: Der Umgang mit der Polykrise: Nutzt die Zeit: Zwischen sinkenden Asset-Preisen und Liability-Gewinnen: Die asynchrone wirtschaftliche Erholung Fallen Angels: Ein Plädoyer: De-Risiking im Niedrigzinsumfeld: Governance ist mehr … als nur ein Wort Pensionsrisiken aus der Stakeholder-Perspektive Fünf gute Gründe für Emerging Markets Corporate Debt Wohin mit dem Geld? Nachhaltiges Investieren in festverzinsliche Wertpapiere ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten? Aktienrenditen mit reduziertem Downside – Aber wie? Klimabezogene Risiken bei Anleihe-Emittenten Absolute Return mit Private Debt?! Investment Grade Private Debt: Effiziente Anleihenallokation im Negativzinsumfeld Mögliche Zinswende: Collateral Pool: Verschuldung, Verzerrung Bericht aus London: Pensions, Freedom und Lamborghinis. LDI als Alternative zum Prinzip Hoffnung. Globales Farmland als Anlageklasse. Ist der Longevity Swap die bessere Versicherung? CRE-Darlehen als Anlageklasse: Die drei Trugschlüsse über LDI-Strategien.

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

The better High Yield

von Frank Diesterhöft, 29. September 2021

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

von Olaf John, Frankfurt am Main, 16. Mai 2019

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

von Olaf John, London, 6. September 2018

von Olaf John, London, 12. Juni 2018

von Olaf John, London, 4. April 2017

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

von Olaf John, London, 24. August 2016

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

von Olaf John, London, 15. Oktober 2015

von Wolfgang Murmann, London, 20. Mai 2015

von Olaf John, London, 14. September 2014

von Wolfgang Murmann, London, 4. Juni 2014

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

von Olaf John, London, 11. November 2013

Marketingkommunikation. Nur für professionelle Anleger. Dies ist ein Werbedokument und der Inhalt ist nicht als Anlageempfehlung zu verstehen. Sofern nicht anders angegeben, entsprechen die geäußerten Ansichten und Meinungen denen von Insight Investment zum Zeitpunkt der Veröffentlichung und können sich ändern. Dieses Dokument ist daher nicht als Angebot oder Aufforderung zur Abgabe eines Angebots an jemanden in einem Rechtsgebiet zu verstehen, in dem ein solches Angebot oder eine solche Aufforderung nicht zulässig ist, oder an eine Person, der es gesetzlich untersagt ist, ein solches Angebot oder eine solche Aufforderung zu machen. Herausgegeben von Insight Investment Management (Europe) Limited. Eingetragener Firmensitz: The Shipping Office, 20-26 Sir John Rogerson’s Quay, Dublin 2, D02 Y049. Eingetragen in Irland unter Registernummer 581405. Insight Investment Management (Europe) Limited unterliegt der Finanzaufsicht der irischen Zentralbank (Central Bank of Ireland). CBI Kennzeichen C154503. © 2026 Insight Investment. Alle Rechte vorbehalten. IC4431

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIESi in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2026 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.