Die Corona-bedingten Verwerfungen an den Märkten haben die Risikobudgets vieler institutioneller Anleger schwer belastet. Zwei Konzepte, wie angesichts des anhaltenden Niedrigzinses und in der unklaren Gemengelage gleichwohl Aktienrisiken als Renditetreiber gehandhabt werden können, erläutert Michael Haitz.

In der aktuellen Lage rund um die Corona-Krise bestehen einerseits kurzfristige Unsicherheiten, die – im positiven (z.B. Impfstoff) wie negativen Sinn (z.B. zweite Welle) – zu schnellen Veränderungen an den Börsen führen können.

Andererseits zeigt etwa die starke Streuung der ökonomischen Prognosen, wie unvorhersehbar auch das langfristige Umfeld ist.

Abb. 1: Erwartete BIP-Rückgänge 2020 ausgewählter Staaten und der Eurozone.

Quelle: Consensus Economics Inc., London, und Swiss Life Asset Managers. Grafik zur Volldarstellung anklicken.

In einem solchen Fall ist es sinnvoll, sich strategisch an den klar vorhandenen langfristigen Aussichten zu orientieren: Die Zinsen der sicheren Staatsanleihen sind tief und werden in der voraussehbaren Zukunft tief bleiben. Die Kreditspannen sind zwar attraktiver geworden, allerdings sind die Risiken für Unternehmensanleihen und ähnliche Instrumente gestiegen und werden eine Weile lang hoch bleiben.

Schwere Zeiten: Hohe Schwankungen führten bei Pensionsanlegern zur Ausreizung des jährlichen Risikobudgets

In diesem Umfeld rücken neben illiquiden Anlageklassen vor allem Aktien in den Vordergrund. Aktien sind bekanntlich volatil und neigen besonders in Krisenphasen zu kurzfristigen und sehr starken Schwankungen, die das vorab definierte Risikobudget zahlreicher Investoren ausreizen und folglich zu intensiven Diskussionen innerhalb des Investitionsausschusses führen. Das wirft im aktuellen Umfeld unweigerlich die Frage auf, wie man Aktien weiterhin einbinden, diese Nebeneffekte dabei jedoch abmildern kann.

Die traditionelle Antwort, die Aktienquote in fallenden Märkten systematisch zu reduzieren, um sie bei steigenden Märkten wieder zu erhöhen, hat gewisse Schwachstellen. Zudem ist diese Anlagestrategie sehr aufwändig: Die Pensionseinrichtung muss hier sowohl den Aus- als auch den Einstiegspunkt wählen, zeitnah umsetzen und dabei auch die zu handelnden Anlagen festlegen. Das verlangt nicht nur Disziplin, sondern auch ein gutes und bei Bedarf schnelles Abstimmungsvermögen der Mitglieder des Investitionsausschusses.

Der Ausweg: zwei bewährte Konzepte zur Gestaltung krisenresistenter Portfolios

Eine effektive Lösung besteht darin, das Portfolio von Grund auf krisenresistenter zu gestalten: Erstens werden die Entscheidungen sehr langfristig mit Bedacht in ruhigen Zeiten und auf strategischer Ebene getroffen, nicht unter Stress. Dieses beugt emotional getriebenen Fehlentscheidungen vor, was beispielsweise auch Rebalancing betrifft, welches grundsätzlich weitgehend automatisch erfolgen sollte. Und zweitens ist es, je nach Umsetzung, einfacher, Risikokennziffern wie etwa den Conditional Value at Risk* abzuschätzen.

„Das aktuelle Marktumfeld offenbart die klaren Vorteile der Verlagerung des Risikomanagements auf die strategische, langfristige Ebene.“

Wir sehen konkret zwei Möglichkeiten, wie die Aktienauswahl so gestalten werden kann, dass das Portfolio krisenresistenter wird:

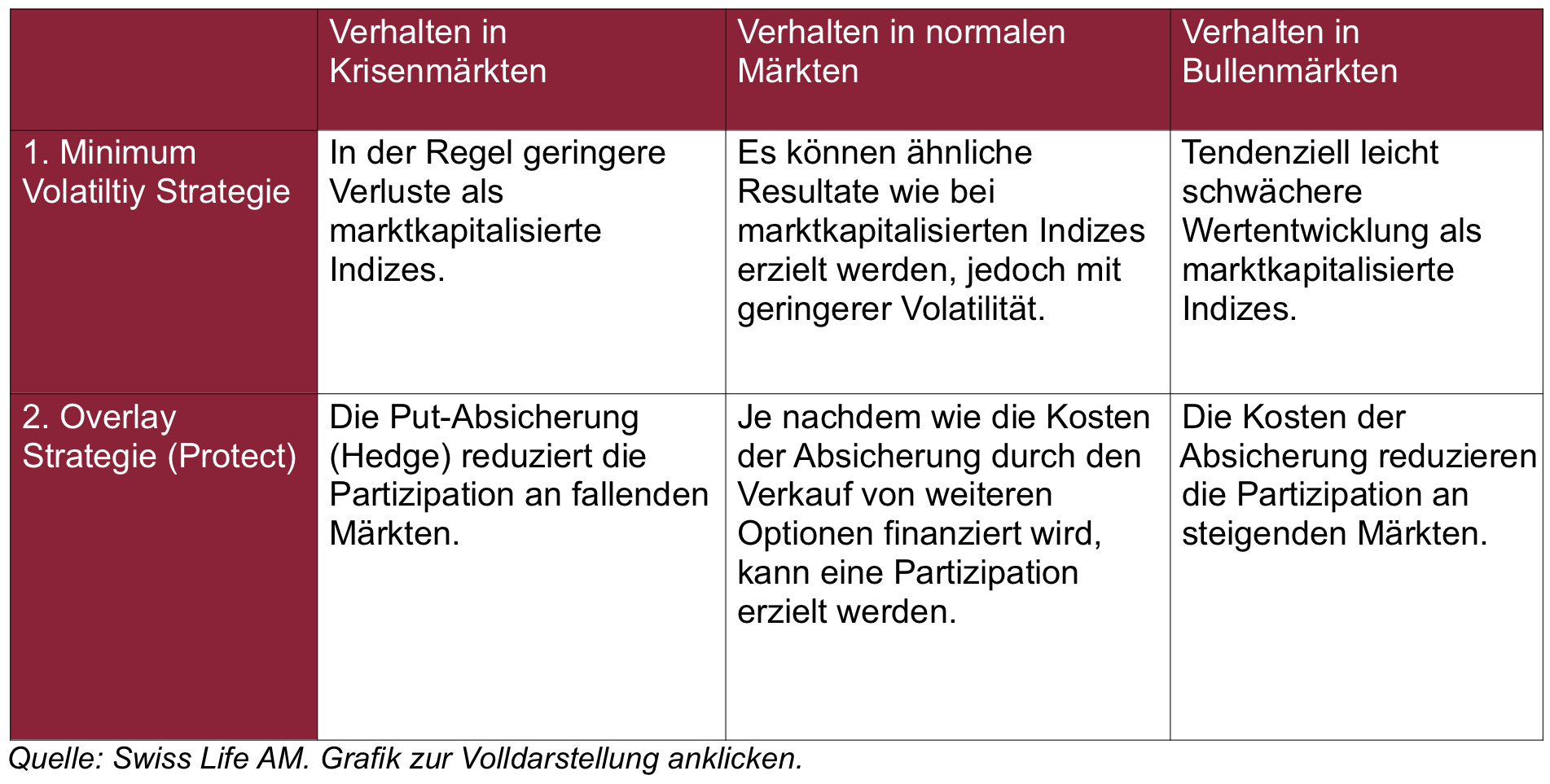

Abb. 2: Strategie: Minimum Volatility versus Overlay.

1. Aktien mit defensiveren Eigenschaften

Dazu gehören insbesondere Minimum Volatility Strategien. Diese Strategien zeigen sich im Schnitt weniger volatil als traditionelle Aktienstrategien und, obwohl diese nicht unmittelbar vor einer Aktienmarktkorrektur schützen, kann die Rendite in einem Rebound oftmals mit jener von marktkapitalisierten Indizes Schritt halten.

2. Aktienstrategie mit integriertem Overlay

Diese Strategien haben in der Regel eine Absicherungskomponente (Put), welche die unmittelbare Auswirkung einer starken Marktkorrektur reduziert oder sogar eliminiert. Das Overlay limitiert allerdings i.d.R. die Teilnahme an der darauffolgenden Erholung des Marktes.

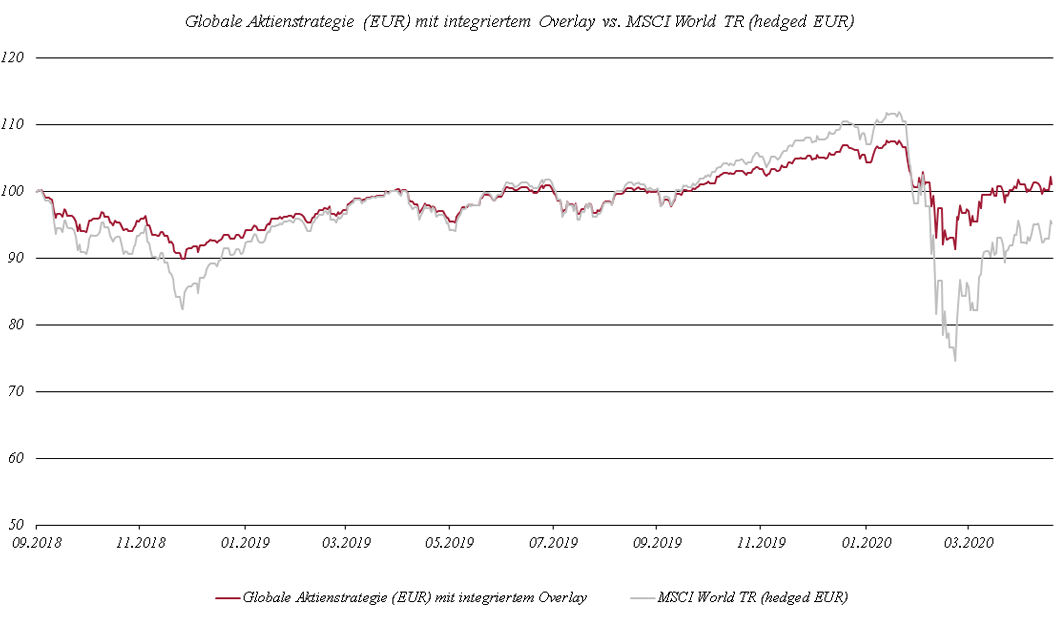

Abb. 3.: Praxisbeispiel Globale Aktien mit Overlay versus MSCI World.

Quelle: Bloomberg, eigene Berechnung, tägliche Renditen nach Kosten, Daten per 18.05.2020, auf 100 indexiert.Swiss Life Asset Managers. Grafik zur Volldarstellung anklicken.

Fazit

Risiken sind und bleiben der Renditetreiber von Portfolios, wobei mit Blick auf die langfristigen Renditeerwartungen vor allem Aktienrisiken interessant sind. Das aktuelle Marktumfeld offenbart dabei die klaren Vorteile der Verlagerung des Risikomanagements auf die strategische, langfristige Ebene. Die vorgeschlagenen Strategien helfen dabei, das Risikos des Aktienanteils besser zu kalibrieren.

Swiss Life Asset Managers hat in diesen Segmenten valide und nachhaltige Erfahrungen gesammelt. Sprechen Sie uns gerne für einen Austausch an, um zu diskutieren, welche krisenfesteren Elemente wir für Pensionsvermögen im aktuellen Umfeld sehen.

FN 1) Der Conditional Value at Risk (CVaR) stellt ein bedingtes Shortfall-Risikomaß dar und wurde aus dem Value at Risk (VaR) weiterentwickelt.

Der Autor ist Product Specialist Multi Asset & Equity der Swiss Life Asset Managers.

Von ihm bzw. anderen Autorinnen und Autoren der Swiss Life Gruppe sind zwischenzeitlich bereits auf LEITERbAV erschienen:

Roche: zwischen Direktzusage und pure DC

von Sascha Beisheim et.al., 12. Oktober 2021

von Marion Vintz und Peter Kaste, 8. September 2021

Handlungsvorschläge für institutionelle Multi Asset-Portfolios:

Gewinner mit kurzfristigem Rückschlagspotenzial

von Michael Haitz, 24. März 2021

Neue Impulse für institutionelle Immobilienportfolios in und nach der Pandemie:

von Steffen Uttich, 4. November 2020

Infrastrukturanlagen im Rahmen von Pensionsvermögen:

von Jens Veit und Christoph Manser, 2. September 2020

Aktienrisiken zwischen Minimum Volatility und Overlay:

Pensionsvermögen jetzt krisenfester positionieren

von Michael Haitz, 3. Juni 2020.

Eher Bilanzhelfer als Renditeturbo

von Hubertus Harenberg, 29. April 2020.

Auslagerung von Pensionszusagen auf Pensionsfonds (II):

Kein Münchner Schub für das Outside Funding

von Dr. Claudia Veh, 22. April 2020

Weniger, genau oder mehr als 50%?

von Dr. Claudia Veh, 26. März 2020

Steuerschädlichkeit von Abfindungsklauseln in Pensionszusagen

von Dr. Claudia Veh, 11. November 2019

Auslagerung von Pensionszusagen auf Pensionsfonds:

Soweit so klar. Oder doch nicht?

von Dr. Claudia Veh, 7. August 2019

Von BFH, GGF, bAV und vGA:

Die Entkräftung der Indizwirkung

von Dr. Claudia Veh, 14. Mai 2019, in der Volume I der Tactical Advantage

Kontakt:

Sascha Beisheim

Swiss Life Asset Managers

Sales Director – Institutional Clients and Pension Solutions

Third-Party Asset Management Germany

Hochstraße 53

60313 Frankfurt am Main

T: +49 69 2400 31 4 31

Email: sascha.beisheim@swisslife.de

Internet: www.swisslife-am.com

Advertorial mit freundlicher Unterstützung von:

![]()

Swiss Life Asset Managers ist der Markenname für die Vermögensverwaltungsaktivitäten der Swiss Life Gruppe.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.