… und wenn du kaufst, kaufe was richtiges: Wenn selbst die hochbezahlten Profis des Asset Managements skeptisch auf ihre eigene Altersvorsorge blicken, dann darf man wirklich unruhig werden. Wir reden hier nicht von einem deutschen Problem, sondern von einem, dass die halbe, vielleicht die ganze Welt betrifft. Genau dies hat jedenfalls nun eine Studie ermittelt, und aus den Ergebnissen kann man auch herauslesen, in welche Richtung sich diejenigen vorbereiten, die von Berufs wegen tagein, tagaus damit zu tun haben.

Wenn auf dieser Plattform regelmäßig die industrie- und vorsorgepolitischen Defizite Deutschlands beunkt werden, dann fehlt selten der Hinweis, dass mehr oder weniger alle Staaten Europas analoge Probleme haben. Und das gilt vermutlich nicht für Europa, sondern für weite Teile der Welt. Denn es gibt wohl kaum ein Phänomen, dass so tief in der kollektiven Psyche des Menschen steckt wie Bad Governance. Diese kassandrische These scheint eine Studie der Fidelity International nun zu belegen, die genau diejenigen Leute befragt, die es wissen müssen: institutionelle Investoren. Und zwar unter dem Gesichtspunkt, wie diese ihre eigene Altersvorsorge sehen – und das Ergebnis ist nicht gut.

Kernergebnisse der Studie „Professional Investor DNA-Survey“, für die Fidelity 125 institutionelle und professionelle Anleger in Europa und Asien im Oktober und November hat befragen lassen:

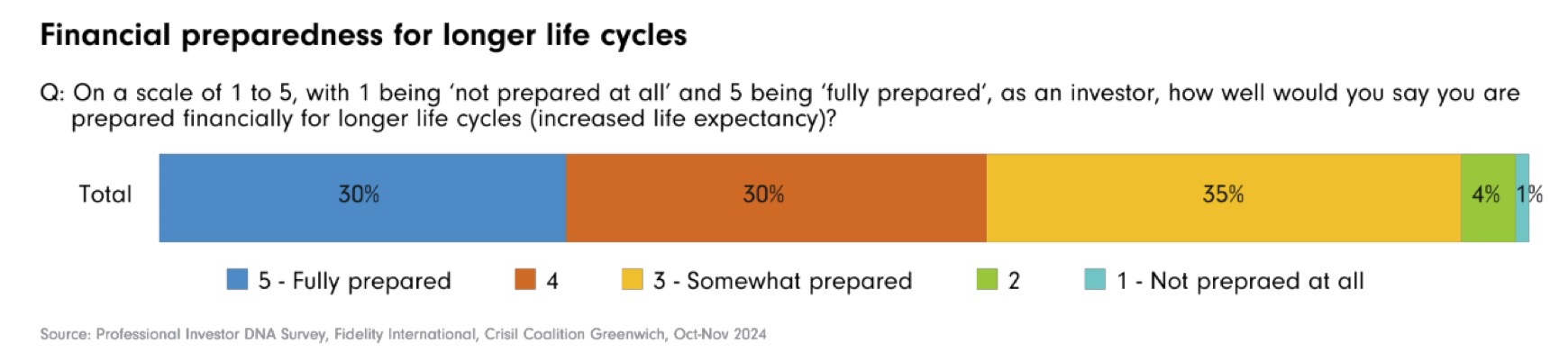

• Nur 60% der professionellen Anleger fühlen sich finanziell auf ein längeres Leben im Ruhestand vorbereitet.

• 43% fordern bessere Anlagelösungen speziell für längere Lebenszyklen.

• Conclusio für die Rentenpolitik: Nur mit stärkerer Kapitaldeckung und Verzicht auf Garantien kann Deutschland langfristig Vorsorgevermögen aufbauen.

Quelle: Fidelity. Grafik zur Volldarstellung anklicken.

Quelle: Fidelity. Grafik zur Volldarstellung anklicken.

Christof Quiring weiß auch, dass die globale Rentenherausforderung und die Finanzierungslücke der Rentensysteme nicht neu sind. „Dennoch nehmen diese Probleme zu, da Menschen im Durchschnitt länger, gesünder und aktiver im Ruhestand leben werden“, so der Leiter Workplace Investing bei Fidelity International in Deutschland, „und während die Herausforderungen in der Altersvorsorge nationale Lösungen erfordern, ist klar, dass die staatliche Unterstützung weltweit in Zukunft insgesamt eher geringer ausfallen dürfte und Menschen mehr Verantwortung für ihre Rente übernehmen müssen“. Professionelle Anleger übernähmen eine Schlüsselrolle, wenn es darum geht, ihren Kunden langfristige Lösungen für einen längeren Ruhestand anzubieten – sei es durch eine bAV oder maßgeschneiderte private Vorsorge.“

Ausreichende Masse ohne ausreichende Klasse?

Allerdings sind es offenbar nicht nur die großen Rahmenbedingungen, die nicht gut sind – sondern auch die kleinen, z.B. produktseitig: Nur 57% der befragten professionellen Anleger – ausgerechnet die, die den Markt kennen also – sind der Ansicht, dass es derzeit genügend Produkte und Lösungen auf dem Markt gibt, die den Bedürfnissen steigender Lebenserwartung gerecht werden. Quelle: Fidelity. Grafik zur Volldarstellung anklicken.

Quelle: Fidelity. Grafik zur Volldarstellung anklicken.

Die Mehrheit ist zwar mit der Anzahl der verfügbaren Lösungen zufrieden, unterstreicht aber die Notwendigkeit, das Angebot für die Herausforderungen der Langlebigkeit auszubauen.

Nur Reales ist Wahres

In Bezug auf die Asset Allocation zeigt die Studie, dass gerade professionelle Anleger zu Aktien und Private Assets tendieren, um das Risiko-Rendite-Profil ihrer Portfolios in Erwartung einer längeren Lebenserwartung zu erhöhen. Mehr als die Hälfte der Anleger (55%) bestätigte, dass sie ein höheres Engagement in Aktien erwarten, dicht gefolgt von Private Assets (52%).

Unterdessen plant mehr als jeder Vierte (28%), das Engagement in Mischfonds zu reduzieren, ebenso bei Bargeld (26%) sowie Festverzinslichen und Rohstoffen (je 21%).

Quelle: Fidelity. Grafik zur Volldarstellung anklicken.

Quelle: Fidelity. Grafik zur Volldarstellung anklicken.

Soweit, so gut. Doch Quiring bemerkt, dass das Bewusstsein für den Übergang zwischen der Anspar- und Auszahlungsphase bei Anlegern noch gestärkt werden müsse: „So könnte man im Ruhestand Produkte in Betracht ziehen, die eine flexiblere Liquidität bieten und einen relativ stetigen Einkommensstrom generieren.“

Einfacher wird hier nichts mehr

„Die Vorbereitung auf den Ruhestand ist komplex, vor allem wenn man das veränderte Marktumfeld und nationale Besonderheiten wie die Rentenpolitik, die Regulierung oder das Renteneintrittsalter berücksichtigt“, sagt Quiring. Doch gerade in Deutschland sieht er in der Rentenpolitik noch Aufholbedarf.

Zwar gebe es bereits erfolgreiche aktienbasierte Vorsorgelösungen, doch die künftige Regierung müsse das Rentensystem endlich zu einem echten Drei-Säulen-System umbauen. Das heißt für Quiring: stärkere Kapitaldeckung in allen drei Säulen, wie beim SPM Verzicht auf teure Garantien und schließlich mehr Flexibilität für die private und betriebliche Vorsorge, z.B. einfache Übertragung beim Arbeitgeberwechsel. „Nur so können wir langfristig mehr Vorsorgevermögen aufbauen. Ein Weiter-so in der Rente kann sich Deutschland angesichts der demographischen Herausforderung nicht leisten.“

Fazit von PENSIONS●INDUSTRIES

Da hat Quiring recht, spontan ergänzen möchte man: Deutschland kann sich nicht nur in der Rente, sondern auf keinem einzigen Politikfeld mehr ein Weiter-so leisten – tut dies aber unverdrossen.

However: Die Studie fällt in ein Zeitalter, unser Zeitalter, in dem u.a. zwei große Trends in Sachen Altersvorsorge zusammenwirken, und das vermutlich weltweit: Demographische Vergreisung bei gleichzeitigem, zumindest sukzessiven Rückzug des Staates aus der (Alters-)Vorsorge. Von der Seite wirkt auf diese Problematik noch eine enorm stürmische technologische Entwicklung (KI, Quantencomputer…) ein, welche die Problematik für den einzelnen weiter verkompliziert. Wer mag, kann in seine Skepsis auch noch die offenbar gefährlich zunehmenden geopolitischen Spannung einbeziehen, denn auch diese machen Märkte und Vorsorgesysteme nicht einfacher.

![]()

![]()

Es ist jedenfalls bezeichnend, dass hier in der Studie diejenigen recht große vorsorgepolitische Skepsis zeigen, die vom Fach sind und in aller Regel zu den absoluten Spitzenverdienern gehören. Das sollte auch für jeden Politiker ein Alarmsignal sein. Wie steht es denn dann erst um die allein erziehende Krankenschwester oder den einfachen Schuhverkäufer mit Frau, zwei Kindern und ohne jedes substantielle Vermögen?

Jeder Staat, dem etwas an seiner Zukunft liegt und dem seine Bürger nicht vollständig gleichgültig sind, tut gut daran, sich wetterfest zu machen – etwas, dass Deutschland und alle europäischen Staaten in den zehn Jahren des mit billigem Zins und Geld gekauften Zeitfensters völlig versäumt haben (Sie wissen schon, gute Zeiten schlechte Zeiten…).

Und dass ausgerechnet die professionellen Investoren in ihrer eigenen Altersvorsorge bevorzugt auf Real Asset setzen – also genau auf das, woran es in der deutschen Investmentkultur im Allgemeinen und in der Altersvorsorge im speziellen schon regelrecht traditionell mangelt, sollte sich jeder deutsche Rentenpolitiker hinter seiner Ohren schreiben.

Jedoch sehen wir es dieser Tage in der aktuellen politischen Entwicklung in Deutschland, das in diesen Jahren ohnehin unter einer vielfältigen Multi-Problemlage leidet, wie unter dem Brennglas: Die Politik ist offenkundig völlig außerstande, die Weichen für die Zukunft dieses Landes auch nur ansatzweise Richtung Nachhaltigkeit zu stellen, das gilt vor allen Dingen für die Altersvorsorge. Jeder einzelne muss wissen: Wenn der Staat die Weichen für die Altersvorsorge nicht stellt, dann muss man es selber tun – sozial, finanziell, familiär, rechtlich et cetera. Für alle anderen, also für die, die sich ausschließlich auf diesen Staat verlassen, gilt beizeiten: Flaschenpfand.