Institutionelle Multi Asset-Portfolios sollten für künftige Marktverwerfungen vorbereitet werden, solange die Kosten dafür niedrig sind – denn hier ist es wie bei einer Versicherung: Man geht diese besser ein, bevor der Schadensfall eintritt. Michael Haitz von Swiss Life Asset Managers erläutert.

Die fiskalpolitischen und monetären Maßnahmen als Reaktion auf die COVID-19-Krise haben sowohl Aktien- als auch Obligationenmärkte auf bedenkliche Höchststände getrieben. Die Frage der Stunde erscheint weniger, wann eine Korrektur kommt, sondern eher, wodurch sie ausgelöst wird, wie stark sie sein wird und wie man Vermögensverlusten vorbeugen kann.

Konventionelle Diversifikationsmechanismen wurden durch die Zentralbanken ausgehebelt

Der Reflation Trade der letzten Monate wurde vor allem durch die massiven Kaufprogramme der Zentralbanken angefeuert. Potenzielle Rückschläge bereiten jedoch nicht nur reinen Aktieninvestoren Sorgen, sondern auch jenen, die in mehreren Anlageklassen investiert sind.

„Einen ersten Vorgeschmack auf die Sättigung gab schon die bereits schwache Auktion von 5-jährigen US-Treasuries am 25. Februar 2021.“

Es erscheint absehbar, dass eine Cross Asset Class Diversifikation im Moment nicht funktionieren dürfte: Im Falle eines Rückschlags an den Aktienmärkten erscheint vor dem Hintergrund der Furcht vor weiteren Zinsanstiegen, insbesondere im US-Markt, eine signifikante Flucht in Obligationen (und die damit verbundenen Gewinne, die traditionell die Verluste in Aktien kompensierten) unwahrscheinlich.“

Regionale Diversifikation hilft wenig: Auch im EUR-Raum scheinen Kursgewinne auf Staatsanleihen vor dem Hintergrund der bereits niedrigen Zinsen nach oben gedeckelt.

Das vorläufige Ende des mehrjährigen Aktien-Bullenmarktes könnte seinen Ursprung auch in einem potentiellen Ausverkauf im Obligationenbereich haben (einen ersten Vorgeschmack auf die Sättigung gab schon die bereits schwache Auktion von 5-jährigen US-Treasuries am 25. Februar 2021).

Dies sind „Bad News“ für Aktien: TINA (There Is No Alternative) würde als Kaufargument ausfallen. Im Gegenteil: Obligationen würden wieder eine echte Alternative zu Aktien darstellen, was eine Neubewertung von Aktien nach sich zöge.

Abb. 1: Bewertungen, wie wir sie seit der Dotcom-Blase nicht gesehen haben – ermöglicht durch die ultralockere Zinspolitik der letzten Dekade. Ob diese Bewertungen nachhaltig sind, darf bezweifelt werden.

Quelle: Swiss Life Asset Managers. Grafik zur Volldarstellung anklicken.

Quelle: Swiss Life Asset Managers. Grafik zur Volldarstellung anklicken.

Welche Handlungsmöglichkeiten bestehen?

Die Handlungsmöglichkeiten erscheinen angesichts der Ausgangslage überschaubar:

Eine Reduktion der Aktienquote, dem Haupttreiber des Risikos in Multi Asset-Portfolios, sorgt nicht nur für einen Ausfall der Partizipation der verkauften Aktien. Er bringt gar ein neues Problem mit sich: jenes der Wiederanlage, welche in nicht bis negativ rentierendem Cash oder längerfristigen Staatsanleihen erfolgen könnte. Dabei dürfte letztere mit Blick auf die aktuell tendenziell steigenden Zinsen die noch schlechtere, weil risikobehaftete Alternative sein. Eine Wiederanlage in Unternehmensanleihen oder High Yield-Anleihen stellt hingegen keine echte Alternative dar, wenn in der Summe das Risiko reduziert werden soll.

Put Protected Equities, also die Absicherung von Aktienexposure durch Put-Optionen, bieten eine geeignetere Möglichkeit, die Partizipation in nach oben tendierenden Märkten aufrechtzuerhalten (deutlich höhere Niveaus sind denkbar) und gleichzeitig vor größeren Verlusten zu schützen.

Die wesentliche Frage hierbei: Ist diese vermeintlich einfachste aller Lösungen nicht gleichzeitig auch die teuerste? Hier hilft ein Blick auf den VIX Index, der eine gute Orientierung für die Kosten einer Optionsstrategie gibt.

Abb. 2: Implizite Volatilität der gehandelten S&P500-Optionen: in Anbetracht der Nervosität an den Märkten auf erstaunlich „normalem“ Niveau.

Quelle: Swiss Life Asset Managers. Grafik zur Volldarstellung anklicken.

Quelle: Swiss Life Asset Managers. Grafik zur Volldarstellung anklicken.

Der Blick auf den VIX zeigt, dass die Volatilität, der Haupttreiber für Optionspreise, in der Nähe des mittelfristigen Durchschnitts liegt. Somit liegt sie weit entfernt von Panik-Niveaus, wie wir sie etwa während der akuten Phase der COVID-19 Krise im März 2020 oder aber auch während der Global Financial Crisis im Jahr 2007 (2008) gesehen haben.

Wie können Risiko reduzierende Aktienstrategien implementiert werden?

In unseren Wurzeln steckt das Verständnis für institutionelle Anleger, die mit Risikobudgets bzw. Volatilitätsbändern im Multi-Asset-Portfolio arbeiten. Dieses wurde uns förmlich – durch unsere Versicherungsmutter im Hintergrund – in die Wiege gelegt.

„Das Delta des Puts reduziert die Partizipation während der Krise und steigert diese wieder im Rebound.“

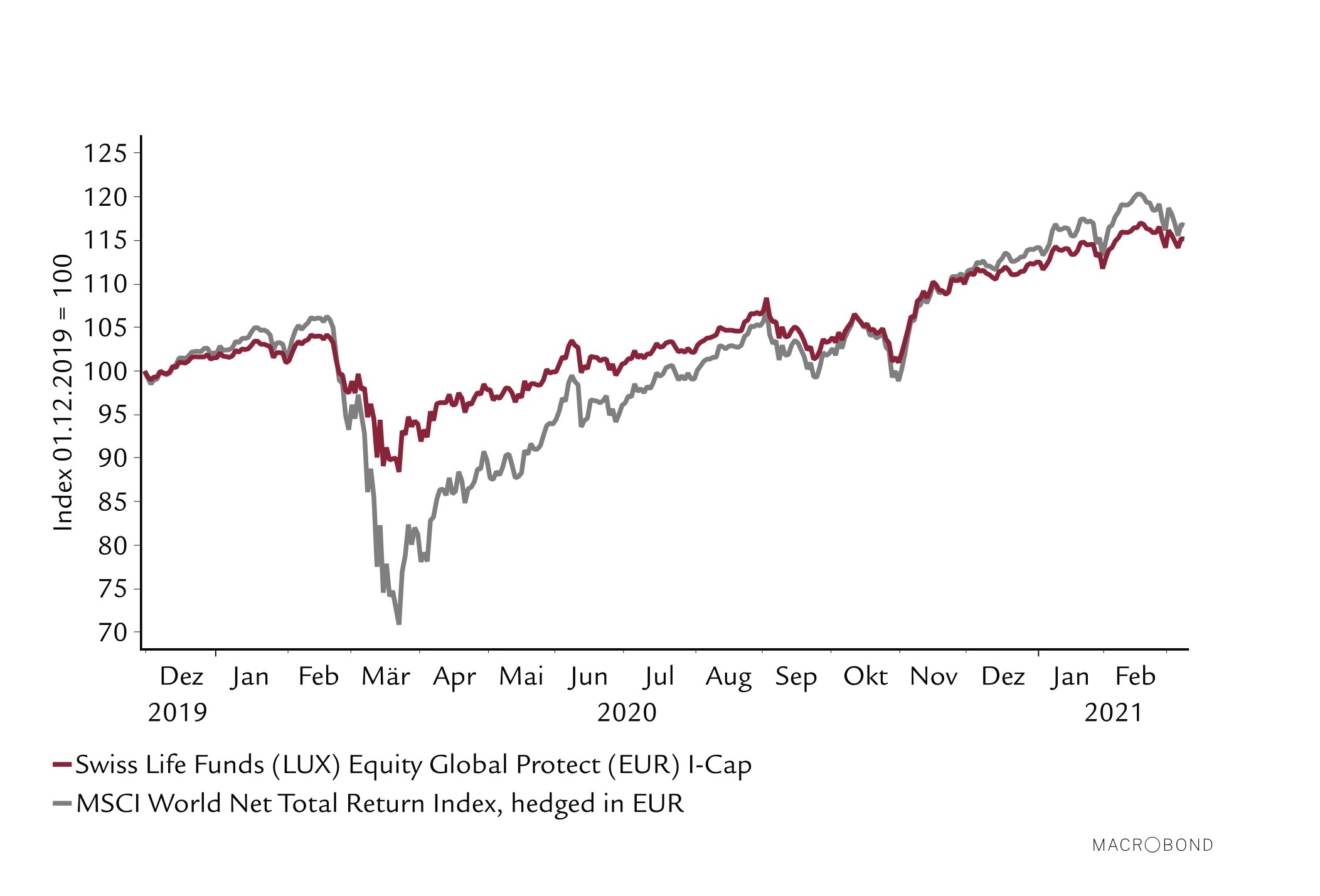

Insgesamt kann unser Haus hier eine Expertise von mehr als einer Dekade aufweisen. Put Protected Equities können nicht nur im Krisenfall helfen, indem sie Drawdowns signifikant minimieren (Abb. 3), sondern sie bieten darüber hinaus den Vorteil, dass das Risikomanagement völlig emotionslos umgesetzt wird.

Das Delta des Puts reduziert die Partizipation während der Krise und steigert diese wieder im Rebound. Dass diese Eigenschaft auch viele unserer Investoren vor dem Ausreizen des Risikobudgets im März 2020 bewahrt hat, zeigt, dass Konzepte von Versicherungs-Asset Managern durchaus salonfähig geworden sind und einen wertvollen Beitrag zur Risikosteuerung leisten können.

Abb. 3: Starker automatisierter Effekt der Risikominimierung im Krisenfall: hier illustriert anhand eines Live-Track-Records nach Kosten während der Corona-Krise.

Quelle: Swiss Life Asset Managers.

Quelle: Swiss Life Asset Managers.

Alle weiteren erforderlichen Informationen finden Sie auf https://www.swisslife-am.com/

Grafik zur Volldarstellung anklicken.

In diesem Rahmen bieten wir Kunden die Umsetzung dieser Lösung sowohl über bereits bestehende institutionelle Investmentfonds an als auch über individuelle Ansätze.

Der Autor ist Product Specialist Multi Asset & Equity der Swiss Life Asset Managers.

Von ihm und anderen Autorinnen und Autoren der Swiss Life-Gruppe sind zwischenzeitlich bereits auf LEITERbAV erschienen:

Roche: zwischen Direktzusage und pure DC

von Sascha Beisheim et.al., 12. Oktober 2021

von Marion Vintz und Peter Kaste, 8. September 2021

Handlungsvorschläge für institutionelle Multi Asset-Portfolios:

Gewinner mit kurzfristigem Rückschlagspotenzial

von Michael Haitz, 24. März 2021

Neue Impulse für institutionelle Immobilienportfolios in und nach der Pandemie:

von Steffen Uttich, 4. November 2020

Infrastrukturanlagen im Rahmen von Pensionsvermögen:

von Jens Veit und Christoph Manser, 2. September 2020

Aktienrisiken zwischen Minimum Volatility und Overlay:

Pensionsvermögen jetzt krisenfester positionieren

von Michael Haitz, 3. Juni 2020.

Eher Bilanzhelfer als Renditeturbo

von Hubertus Harenberg, 29. April 2020.

Auslagerung von Pensionszusagen auf Pensionsfonds (II):

Kein Münchner Schub für das Outside Funding

von Dr. Claudia Veh, 22. April 2020

Weniger, genau oder mehr als 50%?

von Dr. Claudia Veh, 26. März 2020

Steuerschädlichkeit von Abfindungsklauseln in Pensionszusagen

von Dr. Claudia Veh, 11. November 2019

Auslagerung von Pensionszusagen auf Pensionsfonds:

Soweit so klar. Oder doch nicht?

von Dr. Claudia Veh, 7. August 2019

Von BFH, GGF, bAV und vGA:

Die Entkräftung der Indizwirkung

von Dr. Claudia Veh, 14. Mai 2019, in der Volume I der Tactical Advantage

Kontakt:

Sascha Beisheim

Swiss Life Asset Managers

Sales Director – Institutional Clients and Pension Solutions

Third-Party Asset Management Germany

Hochstraße 53

60313 Frankfurt am Main

Tel.: +49 69 2400 31 4 31

Email: sascha.beisheim@swisslife.de

Internet: www.swisslife-am.com

Advertorial mit freundlicher Unterstützung von:

![]()

Swiss Life Asset Managers ist der Markenname für die Vermögensverwaltungsaktivitäten der Swiss Life Gruppe.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.