Ein Consultant hat heute seine schon turnusgemäße Untersuchung zum betrieblichen Pensionswesen vorgelegt und auf Basis von 113 Schemes Erkenntnisse ermittelt: Welche Zusagearten dominieren, wie sich Garantie- und Mindestverzinsung entwickeln, wie die Inflationsanpassung gemacht wird, wo höhere Renditen zu erwarten sind, in welche Richtung die Kommunikation geht und die Kosten auch – und mehr …

Anfang März ist die Spezialstudie „Betriebliche Altersversorgung 2024“ der Lurse erschienen. Die Studie hat 113 offene Versorgungspläne von insg. 61 großen und mittelständischen Unternehmen aus allen wichtigen Branchen in Deutschland untersucht. Von den 113 zum Teil miteinander kombinierten Plänen sind 57 rein AG-, 70 rein AN- und 33 matching-finanziert.

Kernergebnisse:

• Moderne Versorgungssysteme nutzen die BOLZ, die BZML spielt keine Rolle mehr.

• bAV ist und bleibt eine zentraler Benefit in Unternehmen.

• Kapitalkontenpläne bringen hohe Renditen, und kapitalmarktorientierte Versorgungssysteme nehmen deutlich zu.

• bAV-Kommunikation findet künftig über Mitarbeiterportale statt.

Im Einzelnen:

Die Zusagearten: Zehn Jahre, eine BZML

Der Trend zur BOLZ setzt sich fort: 98% der Teilnehmerunternehmen haben ihre offenen Pläne als BOLZ ausgestaltet. Sie wird in 93% der AG-finanzierten und 100% der Matching-Pläne genutzt.

Hingegen geht die BZML in den offenen Plänen im Vergleich zu den Studienergebnissen aus den Jahren 2018 und 2021 von 34% über 27% auf nun 10% zurück.

In den neu gestalteten Versorgungsplänen der letzten zehn Jahre wurde die BZML nur in einem Fall eingerichtet. Treiber des Trends laut Studie: größere Flexibilität in der Kapitalanlage und damit verbunden höheren Ertragschancen bei der BOLZ, zudem keine Pflicht zur Mindestverzinsung. Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Die Kapitalkontenpläne: Renditebringer?

Die Studie fand Baustein- und Kapitalkontenpläne nahezu gleich häufig vor.

Bausteinpläne sehen überwiegend einen Garantiezins vor, bei ihnen liegt die Gesamtverzinsung bei durchschnittlich 2,8%. Kapitalkontenpläne ermittelt die Studie als renditestärker. Im Vergleich zur Vorstudie 2021 ist ihre Renditeerwartung um +0,6 Punkte auf 4,0% deutlich nach oben gegangen.

„Der Renditesprung ist u.a. auf das wieder normalisierte Zinsniveau und damit auf die höheren Ertragschancen bei Festverzinslichen zurückzuführen“, sagt Miroslaw Staniek. 70% der Kapitalkontenpläne (zu 2021 plus 13 Punkte) sehen inzwischen ein Mindestverzinsung von 0% vor. „Bei einer Mindestverzinsung von 0% orientiert sich die Entwicklung der eingebrachten Beiträge ausschließlich an den Wertpapierrenditen bzw. an einem Index. Die Beschäftigten erhalten eine größere Chance, an den Erträgen der Kapitalmärkte teilzuhaben und damit auf höhere Leistungen“, kommentiert der Managing Partner bei Lurse. Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

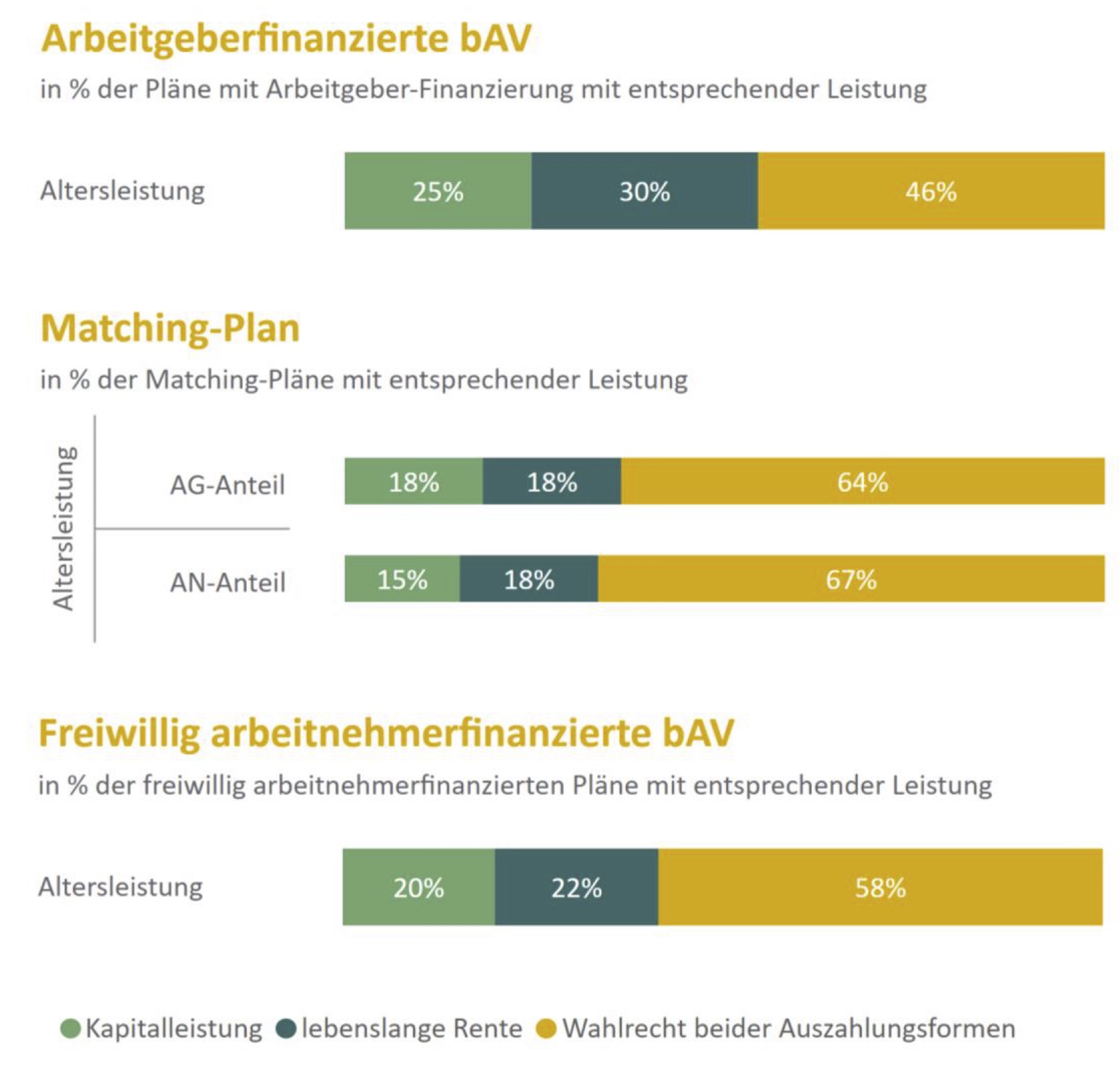

Wahlrechte: Kapitalzahlung bei beiden Seiten gefragt

Wahlrechte erhöhen offenkundig die Attraktivität der bAV für die Beschäftigten, da diese ihre Versorgung individuell an persönlichen Präferenzen ausrichten können. 40 bis 60% der bAV-Systeme der Unternehmen sehen Wahlrechte für die zusätzlichen Leistungen Hinterbliebenen- und Invalidenleistungen vor.

Auch bei der Auszahlung – Rente, Kapital, Raten – sind sie zu 46 bis 67% in den Plänen etabliert. Im Vergleich zu 2021 hat die Kapitalauszahlung etwas zulegen können. „Diese bieten sowohl Arbeitnehmern als auch Arbeitgebern deutliche Vorteile. Für Arbeitnehmer sind sie flexibel und sofort nutzbar, während sie für Arbeitgeber durch den schnelleren Abbau von Rückstellungen die langfristigen Verpflichtungsrisiken des Unternehmens verringern“, erläutert Staniek.

Ein Prozent – und fertig

Unternehmen sind bekanntlich verpflichtet, Rentenleistungen alle drei Jahre zu prüfen und ggf. zu erhöhen, um den inflationsbedingten Kaufkraftverlust der Betriebsrenten auszugleichen. Diese Pflicht entfällt zum einen, wenn sich Arbeitgeber verpflichten, die Leistungen jährlich um wenigstens 1% anzuheben. Zum anderen wenn bei versicherungsförmigen Durchführungswegen die Überschussbeteiligung gutgeschrieben wird, was bei – überraschend geringen – 33% der Unternehmen Praxis ist. Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

„Die dreijährige Rentenanpassung gemäß Verbraucherpreise-/Nettolohnentwicklung wird nur noch bei 1% der Teilnehmerunternehmen genutzt. Hintergrund sind die aufwendigen und komplexen Berechnungen. Moderne Versorgungspläne sehen vorwiegend die 1%ige Anpassung vor“, hat Staniek beobachtet.

Ab an die Märkte, und runter mit den Garantien

Mehr als 70% der Studienteilnehmer überprüfen ihre Versorgungssysteme regelmäßig, wobei die Intervalle zwischen einem und fünf Jahren liegen. In den vergangenen drei bis fünf Jahren haben 56% der Unternehmen wesentliche Änderungen an ihren Versorgungssystemen vorgenommen. Davon haben 63% eine Absenkung der Garantie- und Mindestverzinsung durchgeführt, während 61% ihre Systeme in Richtung kapitalmarktorientierter Lösungen umgebaut haben. Zudem wurden Änderungen in der Administration/Kommunikation und der Attraktivitätsgestaltung vorgenommen, aber auch Erhöhungen der Arbeitgeber-Beiträge – also De-Risking und zur Steigerung der Attraktivität.

Bemerkenswert: Die Phase des De-Riskings mit Absenkung der Garantie- und Mindestverzinsung sei laut Staniek weitgehend abgeschlossen.

Runter mit den Kosten

Knapp 30% der Unternehmen planen in den kommenden 12 Monaten Änderungen an ihren aktuellen bAV-Modellen. Dabei wird sich hauptsächlich auf zwei Maßnahmen konzentriert: Reduzierung der administrativen Komplexität (56%) und Harmonisierung (38%), beides also v.a. mit Blick auf Kosten und Effizienz.

Talk to me

Die Studie sieht die Zukunft der bAV-Kommunikation in Online-Portalen über Desk-Top oder App. Im Vergleich zur derzeitigen Praxis wächst der Bedeutungsgrad dieser beiden Kommunikationskanälen um insgesamt 63%. Gleichzeitig verlieren die bisherigen Kommunikationswege – Intranet, E-Mail, Leistungsausweis, Rundschreiben, Telefon-Hotline etc. – an Bedeutung.

![]()

![]()

In Online-Portale können die Berechtigten Leistungen selbst berechnen, Zuschüsse und Zusagen des Arbeitgebers abfragen, Kontoinformationen einsehen, bestehende Verträge ändern oder neue abschließen. „Online-Portale bieten Transparenz, umfassende Informationen an einem Ort und damit Entlastung für alle“, sagt Staniek.+

In knapp zwei Drittel der Unternehmen wird die bAV-Administration durch eine digitale Plattform unterstützt. Bei 24% findet dies bereits komplett digital über Arbeitgeber- und Mitarbeiterportale statt. 14% der Unternehmen planen die Einführung.

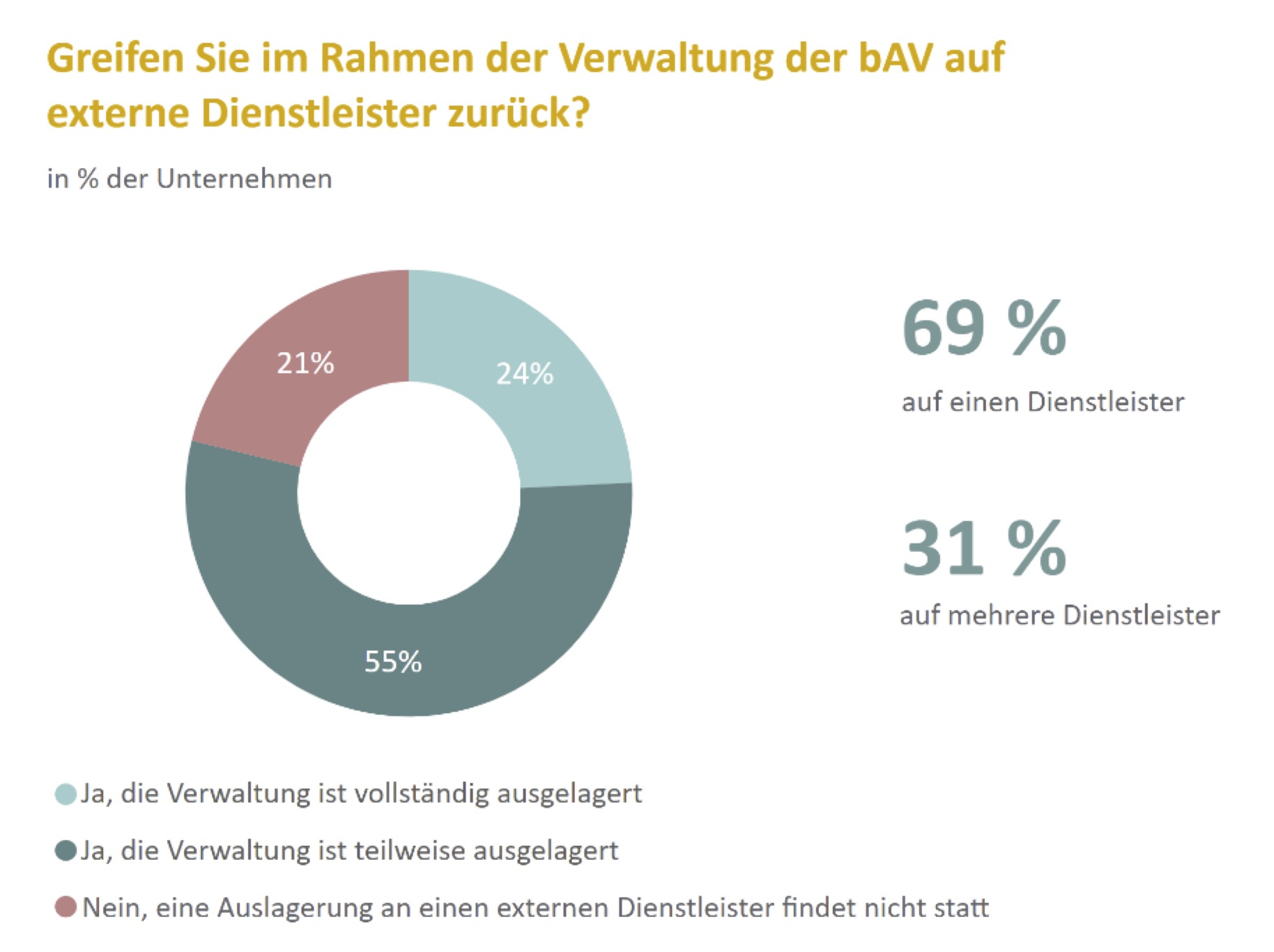

Nahezu 80 % der Studienteilnehmer beauftragen externe Dienstleister für die bAV-Admin: Entlastung der HR, und Konzentration auf das Kerngeschäft. Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Bleib bei mir

Die Bedeutung der bAV als Instrument der Mitarbeitergewinnung und -bindung nimmt aus Unternehmensperspektive offenbar zu. 85% der Unternehmen schätzen die künftige Bedeutung der bAV hoch ein, zwei Drittel sogar sehr hoch.

„Die bAV bleibt entscheidender Faktor in Unternehmen bei der Mitarbeitergewinnung und -bindung. Unternehmen, die hier attraktive Angebote machen, haben einen deutlichen Vorteil“, ist zumindest Staniek überzeugt.