Der Wind hat sich gedreht, besonders in der Geldpolitik. Wie vor allem mittelständische Unternehmen, die derzeit ihre Pensionslasten weitestgehend rückstellungsfinanziert in ihren Büchern stehen haben, nun das gegenwärtige Zeitfenster nutzen können, um ihre Bilanzen zu entlasten, erläutert Erik Lavagno.

Die Vorteile einer Ausfinanzierung von Pensionsverpflichtungen liegen auf der Hand: Die Bildung von Planvermögen und die zweckgebundene Anlage der Pensionsgelder über einen CTA erlauben nach HGB (Handelsgesetzbuch) eine Saldierung der Bilanz und somit eine Bilanzverkürzung, die zu einer Verbesserung der Bilanzkennzahlen führen kann. Eine Ausfinanzierung kann darüber hinaus betriebsfremde Risiken wie Langlebigkeit, Zinsrisiken und Inflationsrisiken reduzieren.

Während bei den DAX40-Unternehmen ein recht hoher Ausfinanzierungsgrad von ca. 80% zu beobachten ist, der sich im Zuge der gestiegenen Zinsen im Kalenderjahr 2022 auch nochmal verbessern konnte, zeigen unsere Gespräche, dass bei deutschen Mittelstandsunternehmen die Ausfinanzierungsquoten deutlich geringer sind und viele Unternehmen ihre Pensionsverpflichtungen noch immer auf der Bilanz liegen haben.

Mangelnde Liquidität, dafür viel Komplexität

Warum also haben viele Unternehmen ihre Pensionsverpflichtungen bisher noch nicht ausfinanziert? Mangelnde Liquidität könnte hier ein möglicher Grund sein, der sich in absehbarer Zukunft aber noch verstärken könnte.

Insbesondere bei Altzusagen, die vor 2000 ausgesprochen wurden, sollten Unternehmen im Zuge der gestiegenen Inflation beachten, dass die anstehenden Prüfungen der Rentenerhöhung nach §16 BetrAVG eine deutlich höhere Anpassung der Betriebsrenten nach sich ziehen könnten als in der Vergangenheit, oftmals im niedrigen zweistelligen Prozentbereich. Ein erhöhter Liquiditätsabfluss in der Zukunft ist die mögliche Konsequenz.

Welche weiteren Gründe hindern Unternehmen an einer Ausfinanzierung der Pensionsverpflichtungen? Klar, die Komplexität eines solchen Projektes. Mit einer Ausfinanzierung über ein Gruppen-CTA kann jedoch auf bereits bestehende Prozesse und Schnittstellen zu Administratoren und Depotbanken aufgebaut und die Komplexität erheblich reduziert werden. Zukünftig können durch die Verlagerung administrativer Aufgaben auf das CTA und den Administrator der Aufwand innerhalb des Unternehmens reduziert und Freiraum für andere Tätigkeiten geschafft werden. Letztendlich ist das Ziel eines jeden Unternehmens, sich auf seine Kernkompetenzen zu fokussieren.

Die gestiegenen Zinsen in den vergangenen Monaten haben für eine Entlastung der Pensionsrückstellungen gesorgt. Kein Grund sich zurückzulehnen: Der Kapitalmarkt bietet derzeit attraktive Anlagemöglichkeiten.

Warum könnte eine Ausfinanzierung gerade jetzt attraktiv sein? Die Antwort: Die alte Normalität, die an die Kapitalmärkte wieder zurückgekehrt ist. Rentierte eine Bundesanleihe mit 10-jähriger Laufzeit 2019 noch negativ, ist die Rendite im Oktober dieses Jahres erstmalig seit 12 Jahren wieder über 3% gestiegen (Quelle: Bundesbank). Es gibt somit wieder mehr Freiheiten in der Portfoliokonzipierung und Alternativen zu „TINA“ (kurz für „There is no Alternative“, das Akronym galt lange Zeit als Argument für die Erhöhung der Aktienquote in den bAV-Portfolios).

Freiheit nach Maß

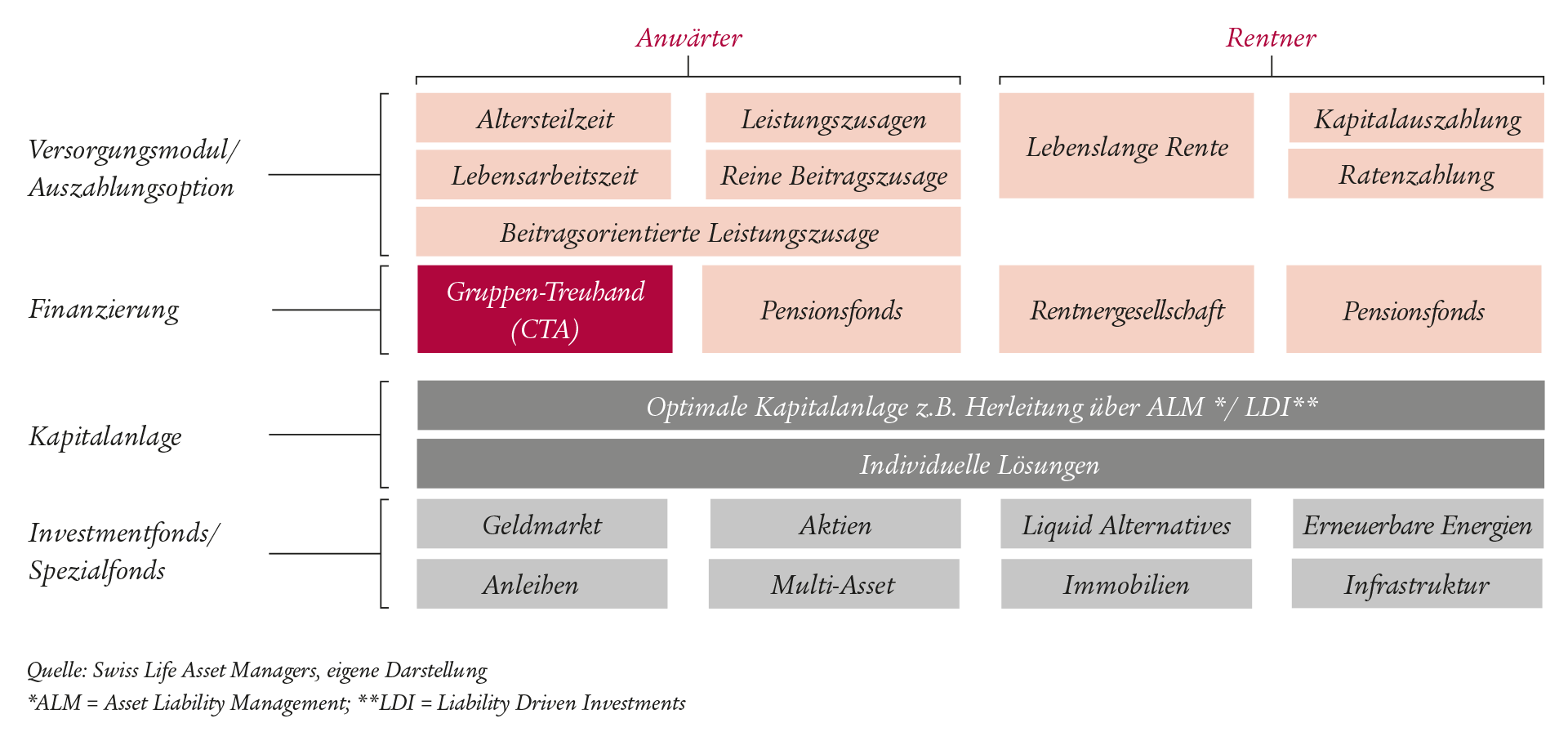

Grundsätzlich gilt es zu erwähnen, dass ein CTA in der Ausgestaltung der Kapitalanlage frei ist und weder der BaFin-Aufsicht noch den Bestimmungen der Anlageverordnung unterliegt. Trotz der Freiheit muss die Kapitalanlage aber stets die Anlageziele, die Anlagerichtlinien sowie die Risikotoleranz des Unternehmens beachten. Hierbei helfen wir Ihnen: Unser ALM-Prozess bildet die Grundlage für die Umsetzung einer maßgeschneiderten Kapitalanlage für Ihr Unternehmen.

Ausfinanzierung aus einer Hand: Mit der Gruppentreuhand der Swiss Life Asset Managers und einer maßgeschneiderten, modernen Kapitalanlage

Welche Vorteile ergeben sich für Ihr Unternehmen nun im Falle einer Ausfinanzierung über die Gruppentreuhand der Swiss Life Asset Managers?

1. Konzeption einer modernen Kapitalanlage, die auf Ihre Bedürfnisse abgestimmt ist. Zugang zu verschiedenen Anlageklassen (u.a. Anleihen, Aktien, Immobilien und Infrastruktur). Mit der Swiss Life stehen Ihnen 165 Jahre Erfahrung in der risikobewussten Kapitalanlage zur Seite. Im Rahmen des ALM-Prozesses helfen wir Ihnen, die Kapitalanlage zur Erreichung Ihrer finanziellen Ziele optimiert auszurichten. Das Financial Engineering Team von Swiss Life Asset Managers begleitet den ALM-Prozess und zeigt Ihnen Umsetzungsmöglichkeiten auf.

2. Der SLAM Trust e.V. ist ein eingetragener Verein und hat den alleinigen Zweck, Treuhandvermögen zu schützen: testierter Insolvenzschutz, der die Vermögenswerte im Falle einer Insolvenz oder im Falle von Unternehmensübernahme sichert. Wir haben uns entschieden, die Gruppentreuhand als eingetragenen Verein zu konzipieren, da in der Vergangenheit vermehrt Zweifel seitens Wirtschaftsprüfer geäußert wurden, wenn ein Unternehmen neben den treuhändischen Aufgaben auch andere wirtschaftliche Zwecke verfolgt. Zudem wird der gesetzliche Insolvenzschutz durch die Ausfinanzierung über den CTA erweitert.

3. Auf Wunsch: Auslagerung vieler Verwaltungstätigkeiten.

4. Die Implementierung unserer Gruppentreuhand ist effizient und wird selbstverständlich professionell begleitet. Der CTA-Vorstand verfügt über eine langjährige bAV-Erfahrung und vereint eine Vielfalt an Kompetenzen: von Compensation & Benefits und Kapitalmarkt-Know how bis hin zu juristischen Fragestellungen.

Quelle: Swiss Life AM. Grafik zur Volldarstellung anklicken.

Carpe Zeitfenster

Fazit: Viele Unternehmen haben ihre Pensionsverpflichtungen bisher noch nicht ausfinanziert. Die in den letzten Monaten gestiegenen Zinsen haben für eine Entlastung der Pensionsrückstellung gesorgt und gleichzeitig wieder attraktive Anlagemöglichkeiten an den Kapitalmärkten offenbart. Eine Ausfinanzierung der Pensionsrückstellungen sollte gerade auch im Hinblick auf die anstehende Rentenanpassung nach §16 BetrAVG wieder vermehrt in den Unternehmen diskutiert werden. Sprechen Sie uns bei Fragen gerne an.

Der Autor ist stellvertretender Vorstandsvorsitzender im SLAM Trust e.V. und betreut Institutionelle Kunden in den Anlageklassen Multi-Asset, Infrastruktur und Immobilien bei der Swiss Life Asset Managers.

Kontakt

Erik Lavagno

Stellvertretender Vorstandsvorsitzender SLAM Trust e.V.

Client Relationship Manager

Institutional Clients & Pension Solutions

Swiss Life Asset Managers Luxembourg

Niederlassung Deutschland

Darmstädter Landstraße 125

60598 Frankfurt

Telefon +49 69 240031433

EMail Erik.Lavagno@swisslife-am.com

Web www.swisslife-am.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von Autorinnen und Autoren der Swiss Life-Gruppe sind zwischenzeitlich bereits auf LEITERbAV erschienen:

BU-Schutz als Arbeitgeber-Trumpf: Vom Feigenblatt der Freiwilligkeit und… BRSG 2.0-E (XIV): Mit Swiss Life Asset Managers in deutsche Energieinfrastruktur investieren: Ausfinanzierung mit Gruppen-CTA: Impact Investing: Life-Cycle in der bAV: Liquidity Solutions: Win-Win für alle: Clean Energy-Infrastruktur: Ein Praxisbeispiel: Pensionsfonds und CTA: Handlungsvorschläge für institutionelle Multi Asset-Portfolios: Neue Impulse für institutionelle Immobilienportfolios in und nach der Pandemie: Infrastrukturanlagen im Rahmen von Pensionsvermögen: Aktienrisiken zwischen Minimum Volatility und Overlay: Eher Bilanzhelfer als Renditeturbo Auslagerung von Pensionszusagen auf Pensionsfonds (II): PSV setzt BGH-Urteil um: 6a mal anders (II): Auslagerung von Pensionszusagen auf Pensionsfonds: Von BFH, GGF, bAV und vGA:

Der Benefit, der den Unterschied macht

von Hubertus Harenberg und Siegfried Hischke, 11. Februar 2026

… einem zwingend notwendigen Ende des Versteckspiels in der bAV

von Sebastian Kiening, 19. Februar 2025

Versorgungsordnung mit und ohne Opting out …

von Sebastian Kiening, 8. Oktober 2024

Übertragungsnetzbetreiber sind …

von Christian Topp, 17. Januar 2024

Zwischen TINA und Zinsanstieg

von Erik Lavagno, 6. Dezember 2023

Nachhaltig und renditeorientiert investieren

von Hendrik Neumann, 25. Oktober 2023

Nach der Arbeit arbeitet das Investment weiter

von Albrecht Bassewitz, 6. Juni 2023

Sicherer Hafen mit steigendem Renditeniveau

von Benno Jöckel, 23. November 2022

Das Doppelpaket für die bAV kommt!

von Siegfried Hischke und Albrecht Bassewitz, 4. November 2022

Sauberer Antrieb

von Dominik Meyer, 18. Mai 2022

Roche: zwischen Direktzusage und pure DC

von Sascha Beisheim et.al., 12. Oktober 2021

Bilanzentlastung!

von Marion Vintz und Peter Kaste, 8. September 2021

Gewinner mit kurzfristigem Rückschlagspotenzial

von Michael Haitz, 24. März 2021

Light Industrial

von Steffen Uttich, 4. November 2020

Ein Bericht aus der Praxis

von Jens Veit und Christoph Manser, 2. September 2020

Pensionsvermögen jetzt krisenfester positionieren

von Michael Haitz, 3. Juni 2020.

von Hubertus Harenberg, 29. April 2020.

Kein Münchner Schub für das Outside Funding

von Dr. Claudia Veh, 22. April 2020

Weniger, genau oder mehr als 50%?

von Dr. Claudia Veh, 26. März 2020

Steuerschädlichkeit von Abfindungsklauseln in Pensionszusagen

von Dr. Claudia Veh, 11. November 2019

Soweit so klar. Oder doch nicht?

von Dr. Claudia Veh, 7. August 2019

Die Entkräftung der Indizwirkung

von Dr. Claudia Veh, 14. Mai 2019, in der Volume I der Tactical Advantage

Haftungsausschluss

Die vorliegende Publikation enthält Werbung. Dieses Dokument wurde mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt, wir geben jedoch keine Gewähr hinsichtlich dessen Inhalt und Vollständigkeit und lehnen jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Die vorliegende Publikation begründet weder eine Einladung noch eine Empfehlung zum Erwerb oder Veräußerung von Finanzinstrumenten, sondern dient lediglich Informations- und Werbezwecken. Dieses Dokument enthält «zukunftsgerichtete Aussagen», welche unsere Einschätzung und unsere Erwartungen zu einem bestimmten Zeitpunkt ausdrücken. Dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. «Swiss Life Asset Managers» ist der Markenname für die Vermögensverwaltungsaktivitäten der Swiss Life-Gruppe. Mehr Informationen auf www.swisslife-am.com. Quelle: Swiss Life Asset Managers. Alle Rechte vorbehalten. Kontakt: Swiss Life Asset Managers Luxembourg, Niederlassung Deutschland, Darmstädter Landstraße 125, 60598 Frankfurt am Main.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2023 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.