Nicht zuletzt für die Aktuare der bAV-Einrichtungen nimmt die Regulierungsdichte in vielfältiger Weise zu – ORA, VMF, sAVI, MaGo, VAG-InfoV – davon zeugen schon allen die gängigen Abkürzungen. Neulich traf man sich in Köln, und zu besprechen gab es genug.

Nach dem Powertag zum Sozialpartnermodell, der aba-Pensionskassentagung und der aba-Aufsichtsrechttagung, der Villa Mumm Konferenz, Herbsttagung der Pensions-Akademie sowie der Jahreskonferenz der BaFin geht es heute weiter auf LEITERbAV mit der Berichterstattung zu einigen der vielen Herbsttagungen zum Pensionswesen.

Heute: das 13. IVS-Forum, das am 25. September in Köln stattgefunden hat – angesichts der hohen Dichte der Informationen und zur besseren Lesbarkeit im Indikativ der Referenten und im schnellen Stakkato-Stil.

Begrüßung

Friedemann Lucius, Vorstandsvorsitzender des IVS:

+++ IVS-Forum jährliches Spitzentreffen der 840 Pensions-Aktuare in Deutschland +++ Aktuare müssen sich zunehmend mit neuen Aufsichtsvorgaben für EbAV auseinandersetzen +++ EbAV müssen deutlich höhere Anforderungen im Risikomanagement und Geschäftsorganisation erfüllen, stellt auch die Aktuare vor neue Herausforderungen +++ Zudem ist neu eingeführte Versicherungsmathematische Funktion (VMF) mit Leben zu füllen und klare Abgrenzungen zwischen den Aufgaben der Verantwortlichen Aktuare und der VMF sowie anderen Schlüsselfunktionen zu definieren +++ Aktuare erwarten in kommenden Monaten weitere BaFin-Rundschreiben, die neue Aufsichtsvorgaben auf untergesetzlicher Ebene erläutern +++ Aktuare werden sich maßgeblich daran beteiligen, diese aller Voraussicht nach primär prinzipienbasierten Vorgaben in EbAV auszugestalten +++ IVS und DAV begleiten Prozess seit Anbeginn aktiv in ihren Gremien und erarbeiten regelmäßig Hilfestellungen für Mitglieder +++ Ziel des IVS-Forums 2019: aktuellen Arbeitsstand mit Fachkollegen diskutieren und damit Aktuare als maßgebliche Stakeholder bei Weiterentwicklung der bAV-Rahmenbedingungen zu positionieren +++

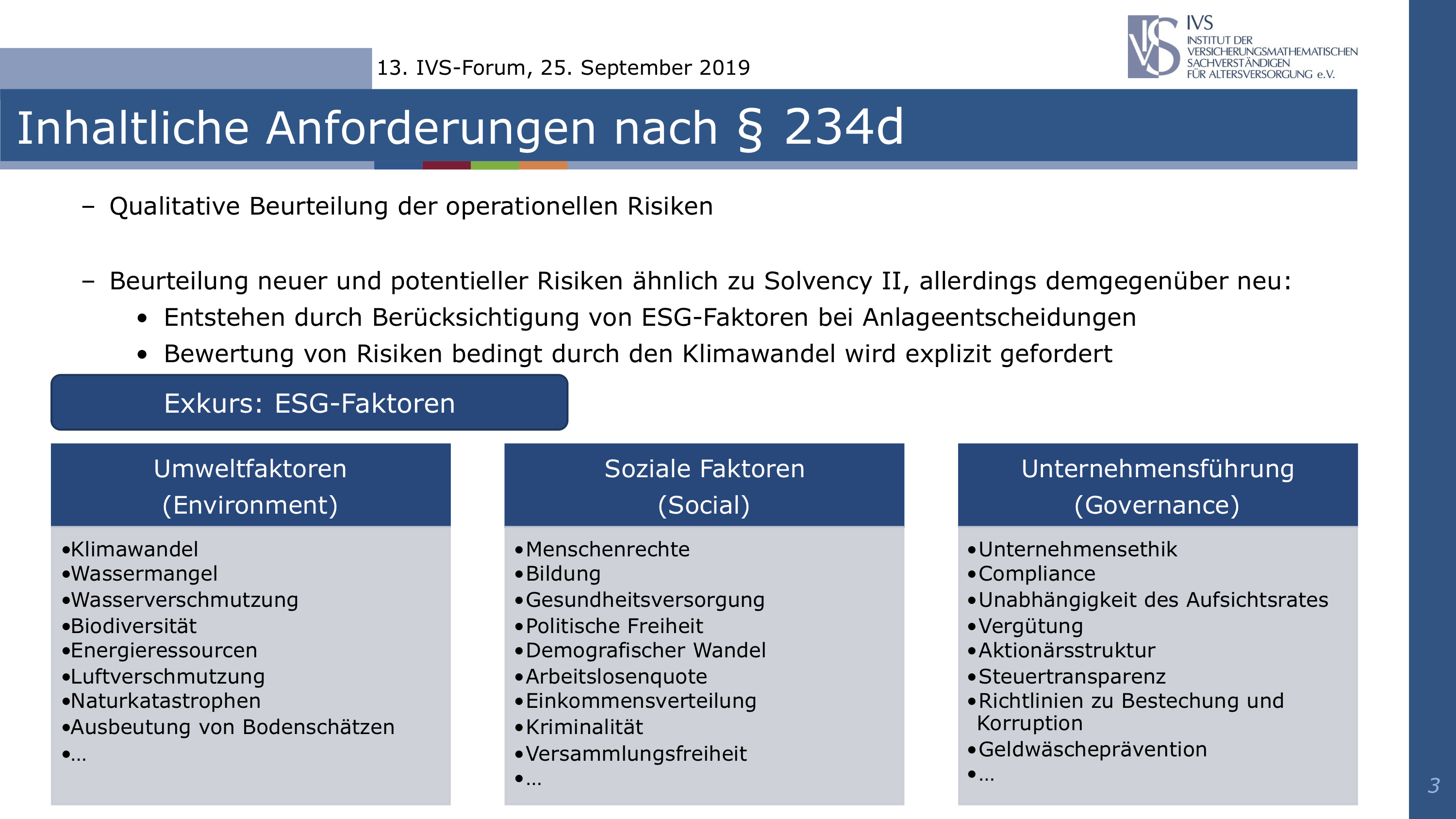

Eigene Risikobeurteilung einer EbAV (ORA)

Andreas Jurk, Vorstand der Pensionskasse für die Angestellten der Barmer Ersatzkasse VVaG, und Matthias Sohn, Leiter Risikomanagement Leben Klassik der Ergo Group AG:

+++ EbAV-II-Richtlinie mit erhöhten Anforderungen an das qualitative Risikomanagement +++ EIOPA-Opinion zu Risikomanagement und Governance mit Empfehlungen an die nationalen Aufsichten veröffentlicht +++ BaFin-Rundschreiben Ende des Jahres angekündigt (Stand heute: frühstens im ersten Quartal 2020) +++ Anlehnung an das ORSA (ohne „S“) wahrscheinlich +++ Adressat der ORA ist Vorstand und BaFin +++ Erstmalige Anwendung voraussichtlich 2020 +++

Quelle: Jurk, Barmer Pensionskasse. Grafik zur Volldarstellung anklicken.

Quelle: Jurk, Barmer Pensionskasse. Grafik zur Volldarstellung anklicken.

Begrifflichkeiten wie Altersversorgungs-System, Finanzierungsbedarf und Risikoprofil sind auszulegen +++ Interessenskonflikte mit Trägerunternehmen müssen betrachtet werden +++ Beurteilung von Risiken in Bezug auf Auszahlung der Altersversorgungsleistungen sind erforderlich +++ Einschätzung der Wirksamkeit von Gegenmaßnahmen +++ Qualitative Beurteilung von Mechanismen zum Schutz von Anwartschaften und Ansprüchen auf Versorgungsleistungen +++ Erstellung einer Leitlinie zum ORA sowie Prozessbeschreibung und formale Berichtsanforderungen +++ Aber: Was bringt ORA den EbAV außer neuen formalen Anforderung an Mehrwert? +++

Die Versicherungsmathematische Funktion bei EbAV und ihr Zusammenwirken mit anderen Funktionen (MaGo)

Armin Henatsch, Senior Manager Risk Insurance and Actuarial bei Ernst & Young, und Sven Grönewäller Vorstand Signal Induna Pensionskasse AG und Verantwortlicher Aktuar, Signal Iduna Lebensversicherung a.G.:

+++ Seit dem 13. Januar 2019 haben EbAV grundsätzlich eine wirksame versicherungsmathematische Funktion einzurichten +++ VMF kann auch vom Verantwortlichen Aktuar wahrgenommen werden +++ Bei Einrichtung der VMF ist etwaigen Interessenkonflikten wirksam zu begegnen +++

+++ Unternehmen können VMF auf einen Dienstleister ausgliedern, haben dann allerdings spezifische Anforderungen an Ausgliederungen zu beachten +++ Aufgaben der VMF beziehen sich auf versicherungstechnischen Rückstellungen, Zeichnungs- und Annahmepolitik, Rückversicherungsvereinbarungen und Risikomanagement einschließlich eigener Risikobeurteilung +++

+++ VMF-Bericht ist an Vorstand gerichtet und sollte adressatengerecht sowie verständlich geschrieben sein +++ Erster VMF-Bericht ist für 2019 im Jahr 2020 zu erstellen, Ad-hoc Berichtspflicht besteht aber bereits schon jetzt +++

„EIOPA-Stresstest für EbAV 2019: Erfahrungsbericht“

Jürgen Rings, Vorstandsvorsitzender der Höchster Pensionskasse

+++ Im Wesentlichen neu 2019: deutlich umfangreichere Cashflow-Analyse und Fragenkatalog zu ESG +++ Cashflow-Analyse mit integriertem Sponsor Support auf Basis nationaler Bilanzfortschreibung (gestresst / ungestresst mit risikofreiem Zins sowie realen Renditevorgaben) +++ Stesstestparameter für Kreditaufschläge und Immobilen deutlich höher als beim Stresstest 2017 +++ Quelle: Rings, Höchster Pensionskasse. Grafik zur Volldarstellung anklicken.

Quelle: Rings, Höchster Pensionskasse. Grafik zur Volldarstellung anklicken.

+++ Mehraufwand für die teilnehmenden EbAV bei Cashflow-Analyse erheblich +++ Modelltechnischer jährlicher Sponsor Support in Cashflow-Analyse = auszugleichende Rentenzahlung im Falle der Leistungskürzung durch die EbAV im Zuge notwendig werdender Rechnungszinsabsenkung +++ Mit DAV-Exceltool lassen sich die Auslöserzeitpunkte für notwendige Rechnungszinsabsenkung ermitteln +++ In individueller weiterer Nebenrechnung konkrete Rechnungszinsabsenkung und Rentenzahlungen durch Sponsor zu ermitteln +++ Höhe der Rechnungszinsabsenkung mit HGB-Sichtweise muss vorjustiert und wieder in Cashflow-Analyse-Hilfsdatei „verprobt“ werden +++ Einige Angaben in EIOPA-Ergebnisdatei inkonsistent +++ Große Herausforderung für DAV-AG Internationales. Sehr gute Arbeit. Konsistenz DAV-Hinweise und Hilfstabelle mit EIOPA-Dateien künftig weiter verbessern +++

Informationspflichten in der bAV nach dem VAG

Carsten Ebsen, FAV-AG Pensionskassen und Mathematischer Sachverständiger Aktuariat, Hamburger Pensionsverwaltung eG

+++ Umfangreiche Vorgaben zu Informationspflichten aus EbAV II-Richtlinie +++ Regelungen einheitlich für PK, PF, DV +++ Parallel zum neuen Abschnitt „Informationspflichten gegenüber Versorgungsanwärtern und Versorgungsempfängern“ im VAG ist VAG-InfoV zu beachten +++ keine expliziten Übergangsfristen +++ Gesetzesbegründung stellt klar, dass keine unmittelbare Umsetzung erwartet wird, z.B. Renteninformation erstmals 2020 +++ Informationen können elektronisch oder in Papierform erteilt werden, in Textform oder durch Bereitstellung zum Abruf („Portallösung“) +++

+++ Bei Portallösung: Dokumente sollen dauerhaft auf einfache Weise zugänglich sein +++ Wichtiges Unterscheidungskriterium für Umfang der Informationspflichten: Trägt Anwärter/Rentner ein Anlagerisiko? +++ Ja, wenn Entwicklung der Kapitalanlagen zum Absinken erreichter Anwartschaft führen kann +++ Leistungen aus Überschussbeteiligung dabei nicht zu berücksichtigen +++ Daher kein Anlagerisiko bei klassischen Garantiezinszusagen, Anlagerisiko bei rBZ, BZML +++

+++ Allgemeine Informationen zum Altersversorgungssystem i.d.R. bei Beginn zu erteilen +++ Z.T. schon vor Beginn, soweit keine automatische Aufnahme +++ Besonderer Pflichtpunkt: Erläuterung zu Auswirkungen bei wesentlichen Änderungen von Methoden und Annahmen zur Berechnung versicherungstechnischer Rückstellungen +++ Offen, was als wesentliche Änderung gilt +++ Bei Garantiezinszusagen nur bezogen auf Garantieleistung? Oder ist Überschusserwartung zu berücksichtigen? +++ Neue Anforderungen sind z.B. Bezeichnung des Altersversorgungsystems, Leistungselemente, Form der Leistungen, Wahlmöglichkeiten, Garantieelemente, Mechanismen zum Schutz der Anwartschaften, Mechanismen zur Minderung der Versorgungsansprüche +++ Gesetzlich vorgegebener Begriff für Jahresinformation ist jetzt Renteninformation (auch bei Kapitalleistungen) +++ Viele Vorgaben zu Pflichtthemen und Angaben zu Leistungen +++ (Nur bei) BOLZ, BZML, rBZ: Beiträge der letzten 12 Monate +++ Alter und konkretes Datum für Bezug der Altersversorgungsleistung zu nennen +++ Erreichte Anwartschaft, wobei Umfang der garantierten Leistung zu erläutern +++ Projektion: Altersleistung in unterschiedlichen Szenarien +++ Elementarszenario: (Nur) Garantien der Einrichtung berücksichtigen bzw. Verzinsung 0%, mit und ohne weiteren Beiträgen +++ Ertragsszenario (realistische Einschätzung künftiger Kapitalerträge) oder Szenario zum besten Schätzwert bei weiteren Beiträgen +++

+++ Bei Anlagerisiko: Aufschlüsselung Kosten in Euro in der Renteninformation vorgeschrieben +++ Kostenebene nicht vorgeschrieben (Versorgungseinrichtung, Vertrag, …) +++ Information der Versorgungsempfänger mindestens alle fünf Jahre über zustehende Leistungen und eventuelle Wahlrechte +++ Information über Kürzungen der Zahlrenten (z.B. bei Anwendung Sanierungsklausel oder Absenkung Überschussrente) unverzüglich nach endgültiger Entscheidung sowie drei Monate, bevor gekürzte Leistung gezahlt wird +++ Insgesamt keine Überforderung der Branche +++ Nutzen für Anwärter und Rentner z.T. fraglich +++

Säulenübergreifende Altersvorsorgeinformation: Bericht aus der DAV-Arbeitsgruppe

Helmut Aden, Mitglied des Vorstandes des BVV Versicherungsvereins des Bankgewerbes a.G..

+++ Koalitionsvertrag macht den Aufbau einer säulenübergreifenden Renteninformation zu einem Projekt für die laufende Legislaturperiode +++ Deutliches Zeichen dafür, dass für ausreichende Altersversorgung Gesamtschau auf alle drei Säulen notwendig +++ Initiative wurde in verschiedenen Arbeitskreisen der Branche aufgenommen +++ In vielen Fällen kann auf bereits bestehende Informationspflichten aufgebaut werden +++ In erstem Schritt sollte säulenübergreifend nur das zusammengefasst und verfügbar gemacht werden, was bereits heute vorliegt, da dies entscheidend für Akzeptanz und Vertrauen bei Anbietern (Aufwand) und Verbrauchern (Wiedererkennungswert) +++ Zweite und dritte Säule sollten weiter die Chance nutzen, bei diesem Projekt konstruktiv mitzuarbeiten (säulenübergreifend wird in gemeinsamer Arbeitsgruppe bereits an einem Piloten gearbeitet) +++ Gesetzgeber sollte sich eng mit Anbietern und Arbeitgebern abstimmen und auf Vorarbeiten zurückgreifen, um praktikable Lösung zu finden +++ Offene Fragen derzeit vor allem:

-

Träger und Finanzier => muss gesetzlich geregelt werden

-

Datenschutzrechtliche Fragen (z.B. Verwendung eindeutiger PersonenIDs) => muss gesetzlich geregelt werden

-

Einbezug der Direktzusagen (insbesondere unverfallbar ausgeschiedene Mitarbeiter) => praktikablen Weg suchen, ohne Arbeitgeber zu überfordern

+++ Grundsätzliche Machbarkeit steht angesichts der Praxisbeispiele in anderen Ländern und bestehender technischer Möglichkeiten außer Frage +++

Wie praxisrelevant sind die berufsständischen Fachgrundsätze der DAV für IVS-Pensionsaktuare?

Alfred Gohdes, Aktuar und unabhängiger Rentenberater:

+++ Das Thema Fachgrundsätze wird – früher oder später – das Blut der meisten IVS-Aktuare, die als Berater oder mit EbAV tätig sind, zum Kochen bringen. Manche haben das Kochen bereits am eigenen Leib erfahren +++

+++ Wenn ein Berufsstand keine Fachgrundsätze hat, besteht Gefahr, dass andere solche für ihn erstellen – wie vor 20 Jahren in UK geschehen +++ Jeder Aktuar sollte sich mit den für seine Arbeit relevanten Fachgrundsätzen auseinandersetzen: Erst kennen, dann verstehen und letztlich auch anwenden +++

+++ Neue berufsständische DAV-Richtlinie in Sachen Auftragsannahme und Annahmenfestlegung ist (mit Umsicht) zu beachten +++ Der DAV-Aktuar hat eine individuelle Verantwortung seinem Arbeitgeber sowie seinem Berufsstand gegenüber +++