Wer an LDI denkt, denkt an Diskontzins und Cashflow und entsprechendes Hedging. Doch es gibt noch einen dritten Akteur, der hier ein Wörtchen mitzureden hat – und der doch viel zu oft übersehen wird: der Credit Spread. Alexander Kleinkauf über strukturierte Frameworks, sprunghafte Bewegungen, regelbasierte Triggerlevel, zusätzliche Ertragsquellen und eine erleichtere Kommunikation, Dokumentation und Governance der Hedging-Strategie.

LDI-Strategien erfreuen sich bei deutschen Pensionsanlegern seit Jahren wachsender Beliebtheit. Treiber dieser Entwicklung sind die gestiegenen Ausfinanzierungsgrade sowie das attraktive Zinsumfeld. Viele institutionelle Investoren haben diese Gemengelage genutzt, um ihre Zinsrisiken durch LDI-Strategien weitgehend abzusichern.

Die Sensitivität der Pensionsverpflichtungen gegenüber Zinsänderungen wurde reduziert, die Volatilität des Ausfinanzierungsgrades ist gesunken. Ein zentrales Risiko bleibt jedoch häufig unzureichend adressiert: die Sensitivität gegenüber Credit Spreads.

Warum sollte Spread Hedging implementiert werden?

Der IFRS-Diskontierungssatz basiert auf der erwarteten Rendite von Unternehmensanleihen mit AA-Rating und setzt sich somit aus einer Zins- und einer Credit-Spread-Komponente zusammen. Die Entwicklung der Credit Spreads ist daher ein wesentlicher Treiber für die Bewertung der Pensionsverpflichtungen. Ein Anstieg der Spreads führt zu niedrigeren Verpflichtungswerten – und umgekehrt. Ohne gezieltes Credit Spread Hedging bleibt der Ausfinanzierungsgrad somit anfällig für Spread-Bewegungen und kann zu erhöhter Bilanzvolatilität führen.

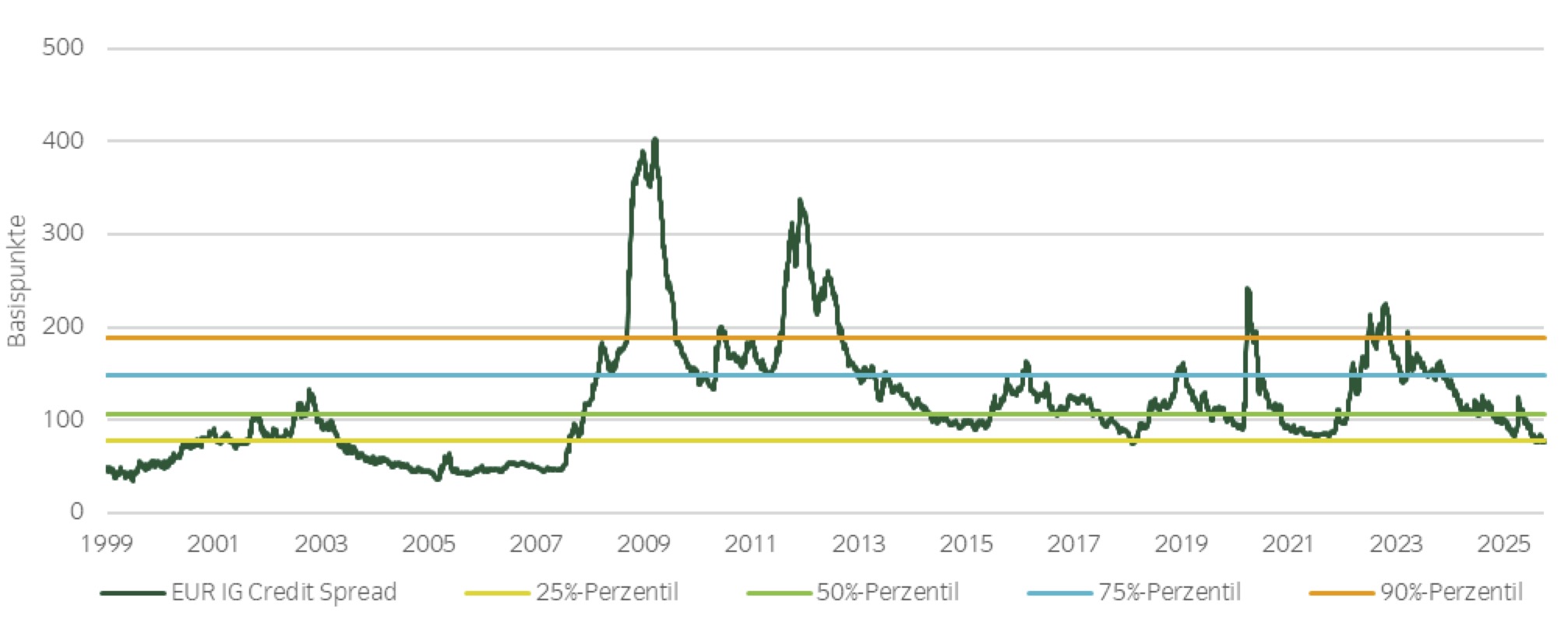

Die folgende Abbildung zeigt die Entwicklung der Credit Spreads europäischer Investment-Grade-Unternehmensanleihen seit 1999:

Quelle: Insight Investment. ICE BofA Corporate Indices, Stand 30.9.2025. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. ICE BofA Corporate Indices, Stand 30.9.2025. Grafik zur Volldarstellung anklicken.

In diesem Zeitraum traten wiederholt volatile Phasen auf: In 54% aller Jahre kam es zu Spread-Bewegungen von über 50 Basispunkten, und in immerhin 23% aller Jahre sogar zu Ausschlägen von über 100 Basispunkten. Bei einer typischen Duration von 15 Jahren entspricht eine Veränderung von 50 Basispunkten einer Änderung des Barwerts der Verpflichtung um etwa 7,5%, bei 100 Basispunkten sogar um 15%.

Veränderungen der Credit Spreads stellen daher ein wesentliches Pensionsrisiko dar. Nach dem Zinsrisiko sollte die Reduzierung dieses Risikos höchste Priorität haben.

Trügt die Lage?

Aktuell befinden sich die Spreads im 24. Perzentil – das heißt, in 76% der Zeit waren die Kreditaufschläge höher als heute. Die Marktbedingungen erscheinen somit nicht attraktiv, um das Credit Spread Hedging zu erhöhen.

Allerdings verlaufen Spreadbewegungen oft sprunghaft und können sich innerhalb weniger Tage oder Wochen deutlich verändern.

Wer Marktopportunitäten für ein günstiges De-Risking nutzen will, muss daher nicht nur die Märkte beobachten, sondern auch in der Lage sein, schnell und diszipliniert zu handeln.

Wann und wie sollte Spread Hedging implementiert werden?

Genau hier setzt ein strukturiertes Framework an: Ein Framework mit klar definierten Schritten und Triggerleveln bietet Investoren einen Handlungsrahmen, der es ermöglicht, Chancen systematisch zu nutzen – ohne in hektischen Marktphasen von Emotionen oder Unsicherheit ausgebremst zu werden. Entscheidungen werden nicht ad hoc oder aus dem Bauch heraus getroffen, sondern basieren auf vorab festgelegten Kriterien. Das erhöht die Wahrscheinlichkeit, dass günstige Marktfenster tatsächlich genutzt werden.

Darüber hinaus schafft ein Framework Transparenz und Nachvollziehbarkeit – sowohl für das Asset Management als auch für interne Gremien und das Rechnungswesen. Es erleichtert die Kommunikation, Dokumentation und Governance der Hedging-Strategie. Gerade in volatilen Märkten ist ein solches Regelwerk ein entscheidender Erfolgsfaktor, um Marktrisiken aktiv zu steuern und die eigenen Ziele konsequent zu verfolgen.

Vom sprunghaften Anstieg der langfristigen Zinsen um rund 3% im Jahr 2022 und der damit einhergehenden, unerwarteten Verbesserung der Ausfinanzierungsgrade nach IFRS profitierten insb. jene Pensionseinrichtungen, die bereits über interne Strategien, ein definiertes Framework inklusive Trigger-Mechanismen und konkrete Umsetzungsschritte verfügten.

Die Varianten in der Praxis

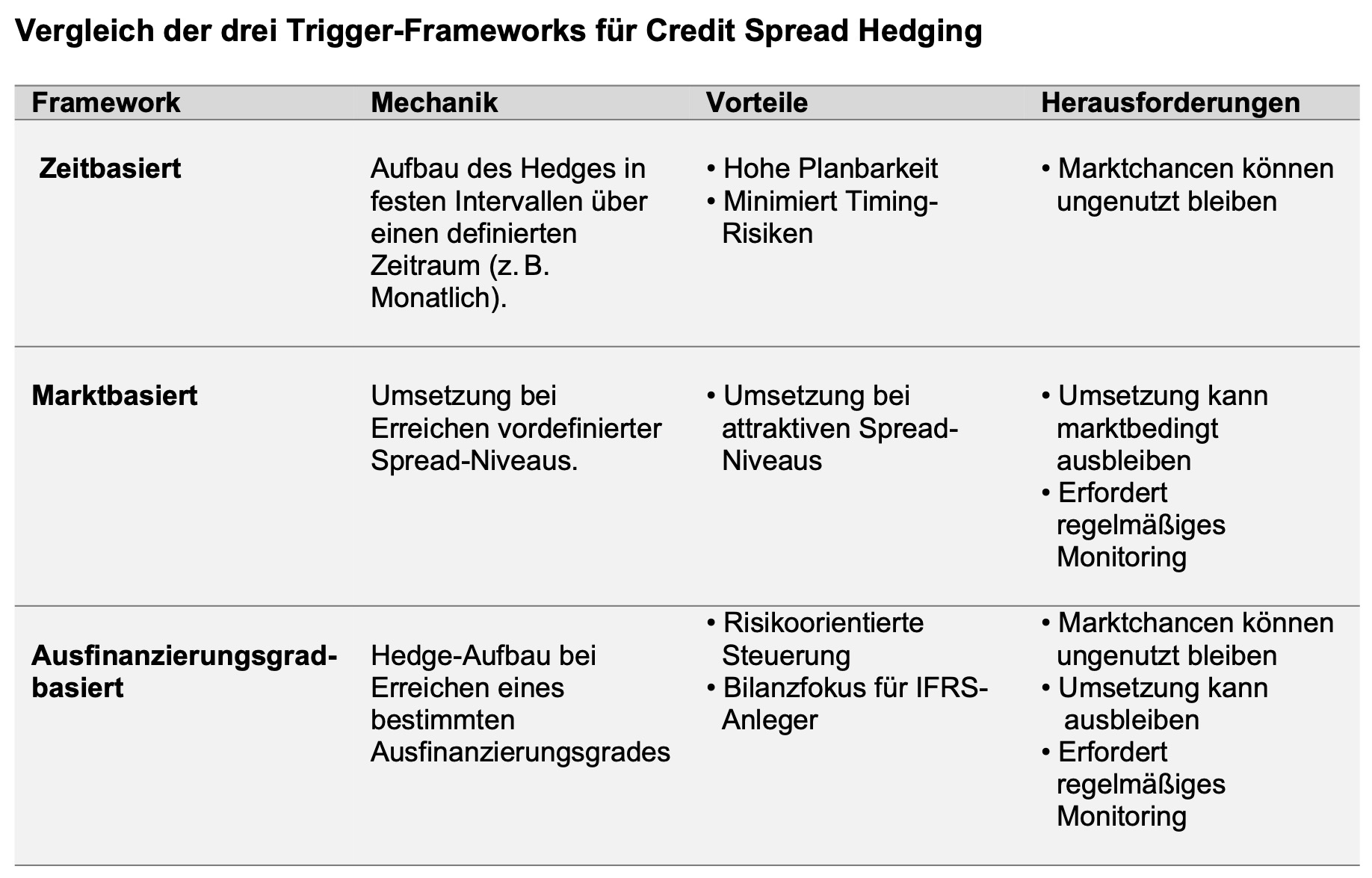

In der Praxis haben sich verschiedene Framework-Ansätze etabliert. Sie unterscheiden sich vor allem darin, wie und wann Hedging-Maßnahmen ausgelöst werden. Jedes dieser Frameworks bietet spezifische Vorteile und adressiert unterschiedliche Anforderungen an Planbarkeit, Flexibilität und Risikosteuerung. Viele Investoren haben bereits bei der Implementierung ihrer Zins-Hedges erfolgreich auf ähnliche Frameworks zurückgegriffen.

Im Folgenden werden die drei gängigsten Framework-Modelle vorgestellt und miteinander verglichen: Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

In der Praxis kombinieren viele Investoren verschiedene Ansätze, um die jeweiligen Vorteile zu nutzen und Nachteile zu minimieren. So kann ein marktbasiertes Trigger-Framework eine zeitbasierte Implementierung überlagern – und die Umsetzung beschleunigen, wenn die Marktbedingungen günstig sind. Analog lässt sich dies auch mit dem Ausfinanzierungsgrad verknüpfen.

Beispielhaft plant ein IFRS-Anleger über zwölf Monate hinweg einen Hedge von 30% des Credit Spread-Risikos aufzubauen. Steigt der iTraxx Europe über 120 Basispunkte, wird die nächste Tranche sofort umgesetzt. Erreicht der Ausfinanzierungsgrad 110%, werden zusätzlich 10% des Hedges implementiert – unabhängig vom aktuellen Spreadniveau.

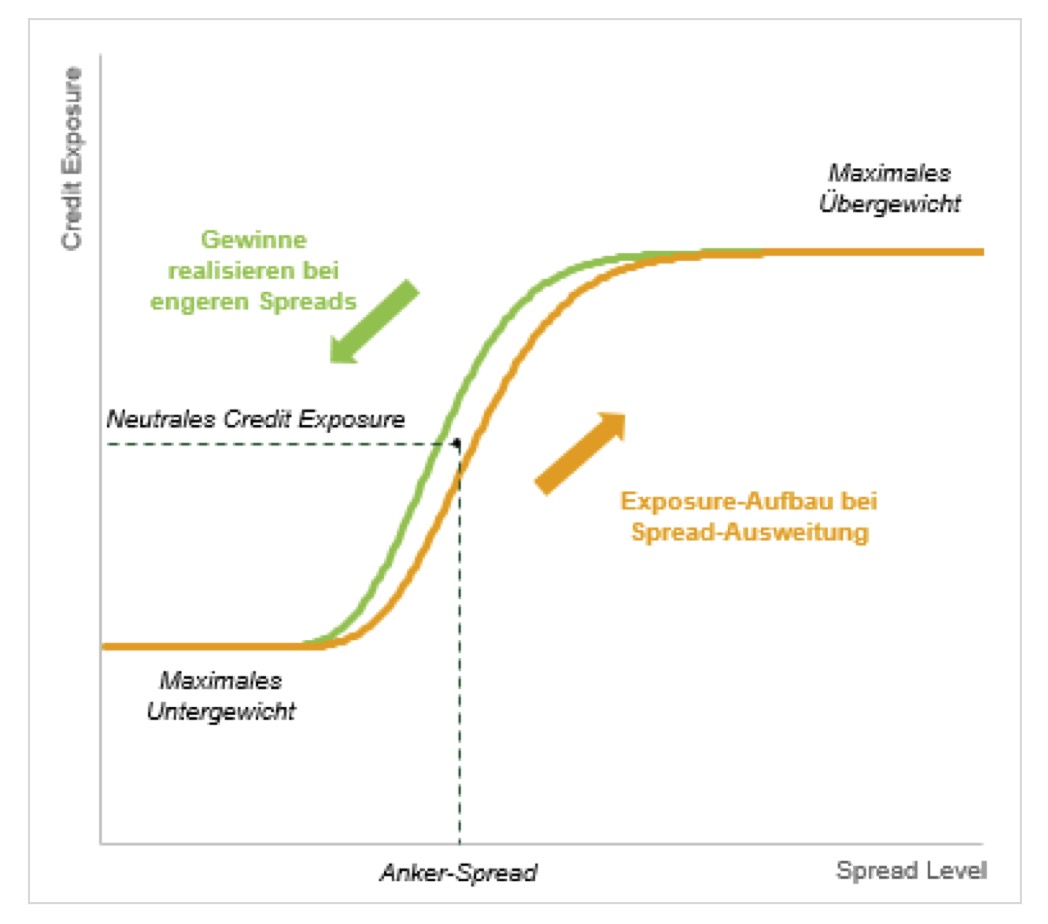

Dynamische Implementierung: Flexibilität und Monetarisierung von Marktbewegungen

Die dynamische Implementierung hebt klassische Trigger-Frameworks auf die nächste Stufe. Sie ermöglicht es nicht nur, antizyklisch Hedges aufzubauen, sondern auch Gewinne zu realisieren, wenn sich die Marktbedingungen wieder normalisieren.

Ziel ist ein aktives Management der Credit Spread-Exposure-Bandbreite, das sowohl Risiko- als auch Ertragsaspekte berücksichtigt. Quelle: Insight Investment. Zur Veranschaulichung. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. Zur Veranschaulichung. Grafik zur Volldarstellung anklicken.

Im Zentrum steht ein sogenannter Anker-Spread, der als neutrales Niveau für die Credit-Allokation dient. Der Investor definiert eine Bandbreite für das Hedge-Exposure – bspw. zwischen 55% und 65% des Ziel-Hedges. Bei Spread-Ausweitungen wird das Exposure schrittweise erhöht, bei Spread-Einengungen entsprechend reduziert. Die Anpassung erfolgt nach klaren, regelbasierten Vorgaben. So werden Gewinne aus vorherigen Ausweitungen bei engen Spreads realisiert, und das Portfolio bleibt flexibel. Besonders in volatilen oder seitwärts laufenden Märkten kann diese Strategie zusätzliche Ertragsquellen erschließen.

Fazit

Credit Spread Hedging ist für IFRS-orientierte Pensionsanleger ein zentrales Instrument zur Stabilisierung des Ausfinanzierungsgrades.

Trigger-Frameworks bieten eine strukturierte und nachvollziehbare Steuerung der Hedge-Implementierung und helfen, Marktrisiken sowie Behavioral Biases zu minimieren.

Besonders effektiv ist in der Praxis die Kombination aus zeit- und levelbasierten Triggern. Pensionsanleger sollten ihre aktuelle Sensitivität gegenüber Credit Spreads sowie die Auswirkungen auf die Bilanz sorgfältig analysieren. Eine strategische Hedge Ratio sollte im Einklang mit der individuellen Risikotragfähigkeit gewählt werden. Ebenso ist ein passendes Trigger Framework zu definieren, um im Ernstfall handlungsfähig zu sein.

Wer heute die richtigen Weichen stellt, kann potenziell nicht nur Risiken reduzieren, sondern auch von Marktchancen profitieren und die Bilanzstabilität nachhaltig stärken.

Der Autor ist Co-Head of Distribution for Germany and Austria der Insight Investment in Frankfurt.

Das zur heutigen Headline anregende Kulturstück findet sich hier.

Kontakt:

Alexander Kleinkauf

Co-Head of Distribution for Germany and Austria

Insight Investment

MesseTurm

Friedrich-Ebert-Anlage 49

60327 Frankfurt am Main

Tel.: +49 69 12014 2655

Mob.: +49 162 240 0675

Email: Alexander.Kleinkauf@InsightInvestment.com

Internet: www.insightinvestment.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von Autorinnen und Autoren der Insight Investment sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

Absolute Return-Rentenstrategien im neuen Zins- und Spread-Regime: Pensions & Assets: ABS – eine unterschätzte Asset-Klasse mit Potenzial: Pensions & Assets-Advertorial TacAd Vol 15 – Insight Investment: Hochzinsanleihen mit Euro-Renditen bis zu 6 Prozent: Deutsche EbAV zwischen negativen Cashflows und Forced Selling: Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging: Der Umgang mit der Polykrise: Nutzt die Zeit: Zwischen sinkenden Asset-Preisen und Liability-Gewinnen: Die asynchrone wirtschaftliche Erholung Fallen Angels: Ein Plädoyer: De-Risiking im Niedrigzinsumfeld: Governance ist mehr … als nur ein Wort Pensionsrisiken aus der Stakeholder-Perspektive Fünf gute Gründe für Emerging Markets Corporate Debt Wohin mit dem Geld? Nachhaltiges Investieren in festverzinsliche Wertpapiere ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten? Aktienrenditen mit reduziertem Downside – Aber wie? Klimabezogene Risiken bei Anleihe-Emittenten Absolute Return mit Private Debt?! Investment Grade Private Debt: Effiziente Anleihenallokation im Negativzinsumfeld Mögliche Zinswende: Collateral Pool: Verschuldung, Verzerrung Bericht aus London: Pensions, Freedom und Lamborghinis. LDI als Alternative zum Prinzip Hoffnung. Globales Farmland als Anlageklasse. Ist der Longevity Swap die bessere Versicherung? CRE-Darlehen als Anlageklasse: Die drei Trugschlüsse über LDI-Strategien.

No Benchmark, No Cry …

von Frank Diesterhöft, 2. April 2026

Another Spread in the Wall

von Alexander Kleinkauf, 15. Oktober 2025

Smells like clean Credit

von Frank Diesterhöft, 21. Mai 2025

Kapitalanlage, quo vadis?

von Frank Diesterhöft und Alexander Kleinkauf, im Dezember 2024

Time in the Market beats timing the Market

von Frank Diesterhöft, 16. Oktober 2024

It’s Time To Pay Pensions!

von Alexander Kleinkauf, 26. Juni 2024

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

The better High Yield

von Frank Diesterhöft, 29. September 2021

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

von Olaf John, Frankfurt am Main, 16. Mai 2019

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

von Olaf John, London, 6. September 2018

von Olaf John, London, 12. Juni 2018

von Olaf John, London, 4. April 2017

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

von Olaf John, London, 24. August 2016

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

von Olaf John, London, 15. Oktober 2015

von Wolfgang Murmann, London, 20. Mai 2015

von Olaf John, London, 14. September 2014

von Wolfgang Murmann, London, 4. Juni 2014

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

von Olaf John, London, 11. November 2013

Marketingkommunikation. Nur für professionelle Anleger. Dies ist ein Werbedokument und der Inhalt ist nicht als Anlageempfehlung zu verstehen. Sofern nicht anders angegeben, entsprechen die geäußerten Ansichten und Meinungen denen von Insight Investment zum Zeitpunkt der Veröffentlichung und können sich ändern. Dieses Dokument ist daher nicht als Angebot oder Aufforderung zur Abgabe eines Angebots an jemanden in einem Rechtsgebiet zu verstehen, in dem ein solches Angebot oder eine solche Aufforderung nicht zulässig ist, oder an eine Person, der es gesetzlich untersagt ist, ein solches Angebot oder eine solche Aufforderung zu machen. Telefongespräche können in Übereinstimmung mit den geltenden Gesetzen aufgezeichnet werden. Herausgegeben von Insight Investment Management (Europe) Limited. Eingetragener Firmensitz The Shipping Office, 20-26 Sir John Rogerson’s Quay, Dublin 2, D02 Y049. Eingetragen in Irland unter Registernummer 581405. Insight Investment Management (Europe) Limited unterliegt der Finanzaufsicht der irischen Zentralbank (Central Bank of Ireland). CBI Kennzeichen C154503. © 2025 Insight Investment. Alle Rechte vorbehalten. IC4296

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIESi in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2025 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.