Die BBG setzt zum Sprung an, und zwar zum größten ihrer Geschichte. Das hat Folgen, die besonders in der bAV vielfältig sind – je nach Zusageart, Planformel, Finanzierungsart, Gehaltshöhe … Diese Konsequenzen gilt es für Arbeitgeber wie -nehmer gleichermaßen zu kennen. Marius Jakobs und Friedemann Lucius nennen Details.

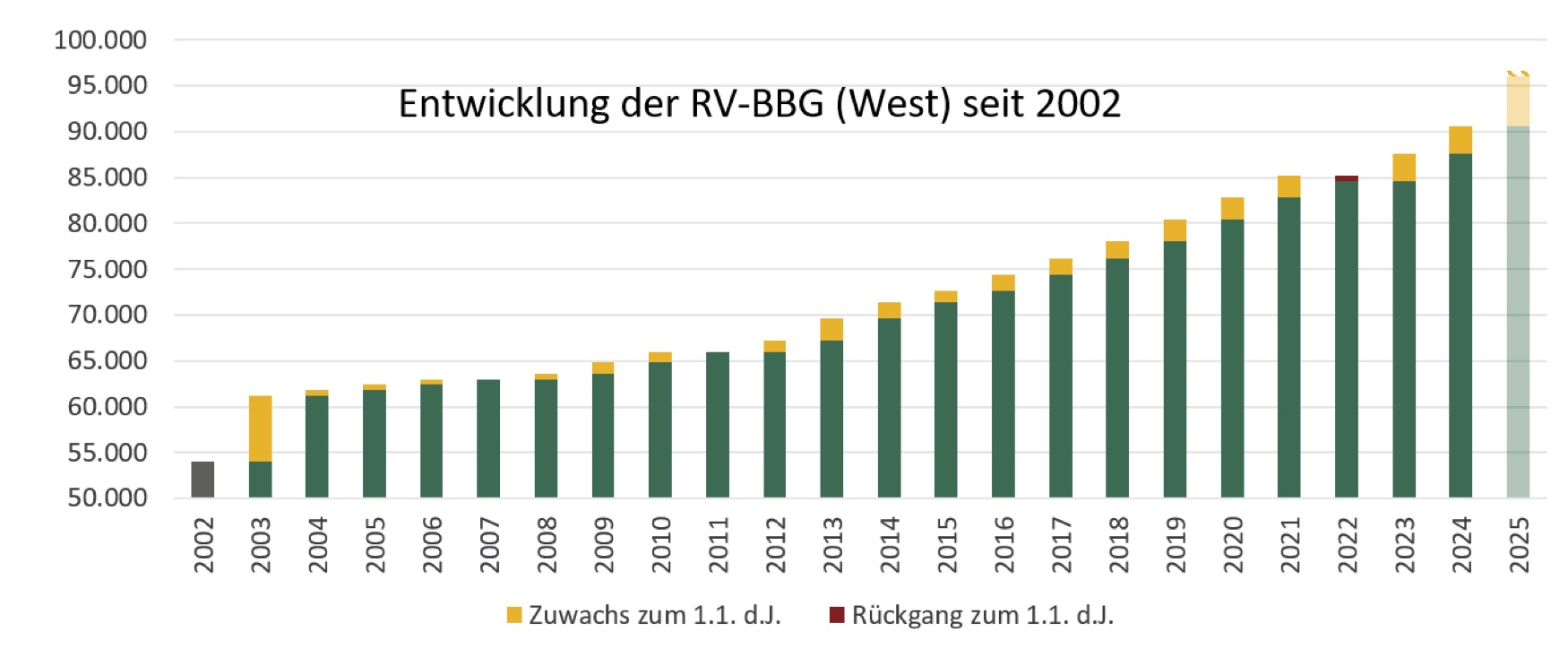

Seit der Veröffentlichung des Rentenversicherungsberichts 2023 am 22. November 2023 ist absehbar, dass die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung für die alten Länder („RV-BBG West“ oder einfach nur „BBG“) zum 1. Januar 2025 deutlich ansteigen wird.

In der Prognose des Berichts wird „im mittleren Szenario“ von einem Anstieg der Jahres-BBG auf 96.000 Euro ausgegangen. In Kürze werden wir Gewissheit haben, wenn Mitte September der Entwurf der Sozialversicherungsrechengrößen-Verordnung (SVBezGrV) veröffentlicht wird.

Wie wird die BBG ermittelt?

Zum Ende jedes Jahres wird die BBG für das Folgejahr um den Zuwachs der durchschnittlichen Bruttoentgelte des Vorjahres angepasst. Dieser Betrag wird auf das nächsthöhere Vielfache von 600 aufgerundet (2022 kam es hier zu dem seltenen Fall einer Senkung).

Maßgeblich für die BBG des Jahres 2025 ist demnach die Lohnzuwachsrate von 2022 auf 2023, die auf der Grundlage von Gehaltsdaten des Statistischen Bundesamts und der Deutschen Rentenversicherung Bund mit einer etwas unübersichtlichen Formel ermittelt und im Entwurf der SVBezGrV veröffentlicht wird.

Die genaue Berechnung dieser Zuwachsrate wird leider nicht transparent gemacht, ebenso wenig wie die Prognose der BBG im Rentenversicherungsbericht 2023. Alle verfügbaren Werte weisen aber in eine ähnliche Richtung, wie im Rentenversicherungsbericht prognostiziert. Zudem zeigt die Erfahrung, dass die Abweichung der in der SVBezGrV am Ende festgelegten Jahres-BBG gegenüber der im Rentenversicherungsbericht veröffentlichten Jahres-BBG immer innerhalb einer Bandbreite von +/- 600 Euro liegt.

Eine Lohnzuwachsrate von 5,35% oder mehr würde die BBG in der aktuellen Situation um 5,96% auf 96.000 Euro ansteigen lassen, eine Rate von 6,02% oder mehr sogar um 6,62% auf 96.600 Euro.

Einen planmäßigen Anstieg der BBG in dieser Größenordnung hat es bislang noch nicht gegeben; üblicherweise ist er nur halb so groß.

Der letzte sprunghafte Anstieg der BBG in dieser Größenordnung datiert aus dem Jahr 2003 und beruhte auf einer einmaligen außerordentlichen Anhebung der BBG zur Verbesserung der Einnahmesituation in der gesetzlichen Kranken- und Rentenversicherung:

Quelle: Heubeck AG: Grafik zur Volldarstellung anklicken.

Die Folgen für die bAV – je nach Zusageart unterschiedlich …

Die BBG dient nicht nur als Grenze, bis zu der die beitragspflichtigen Entgelte der gesetzlich Versicherten verbeitragt werden, sondern spielt auch in der betrieblichen Altersversorgung eine bedeutende Rolle.

Dies betrifft sowohl beitrags- als auch leistungsorientierte Versorgungszusagen mit gespaltener Planformel in Abhängigkeit von der BBG.

Bei beitragsorientierten Zusagen mit gespaltener Planformel, bei denen der Beitrag in Prozent des pensionsfähigen Entgelts festgelegt wird, beeinflusst das Verhältnis von Gehalt und BBG nur die zukünftigen Beiträge und die daraus resultierenden Anwartschaftszuwächse (Future Service).

Ein außerordentlich starker Anstieg der BBG hat hier insofern keine Auswirkung auf bereits erdiente Anwartschaften (Past Service). Sofern die Löhne und Gehälter weniger stark steigen als die BBG, kommt es für das Kalenderjahr 2025 zu einer Reduktion der Beiträge:

Quelle: Heubeck AG: Grafik zur Volldarstellung anklicken.

Umgekehrt steigen die Beiträge in die gesetzliche Rentenversicherung, da größere Gehaltsbestandteile unter die BBG fallen und verbeitragt werden. Ob dies insgesamt zu einer Reduktion oder Erhöhung der vom Arbeitgeber zu zahlenden Beiträge führt, hängt von der genauen Ausgestaltung der Zusage ab:

Quelle: Heubeck AG: Grafik zur Volldarstellung anklicken.

… und zuweilen entscheidend

Bei denjenigen endgehaltsabhängigen Leistungszusagen, die Gehaltsbestandteile oberhalb der BBG anders gewichten als solche unterhalb, ist das Verhältnis von Gehalt und BBG zum Zeitpunkt des Versorgungsfalls dagegen entscheidend für die Höhe der Rentenleistungen.

Wer hier den BBG-Sprung nicht durch eine Gehaltserhöhung in der Größenordnung von 6% ausgleichen kann, muss ein Absinken seiner Versorgungsanwartschaft hinnehmen. Insbesondere für Personen, die im Jahr 2025 oder kurz danach in Rente gehen, kann der BBG-Anstieg zu unerwarteten, empfindlichen Einbußen führen:

Grafik zur Volldarstellung anklicken.

Für den Arbeitgeber bedeutet die Verringerung des Past Service dagegen eine bilanzielle Entlastung, sofern der BBG-Anstieg nicht bereits durch eine entsprechende Modifikation des Trends in der Vorjahresbewertung vorweggenommen wurde.

Je nach Bedeutung der betroffenen Zusagen im Verpflichtungsbestand des Arbeitgebers können die Auswirkungen auf die Bilanz und die erfolgswirksamen Entlastungseffekte erheblich sein.

Konsequenzen für die Entgeltumwandlung

Weitere positive Auswirkungen ergeben sich für die Arbeitnehmer im Bereich der Entgeltumwandlung. Durch den Anstieg der BBG erhöht sich hier der Anspruch gemäß § 1a Abs. 1 BetrAVG, der aktuell 4% der BBG beträgt.

Damit haben Arbeitnehmer die Möglichkeit, steuer- und sozialabgabenfrei höhere Beträge in ihre bAV zuzuführen. Mit einer neuen Jahres-BBG von 96.000 Euro steigt der Betrag um 216 Euro auf 3.840 Euro p.a.

Der verpflichtende Arbeitgeberzuschuss erhöht sich entsprechend. Wird die Entgeltumwandlung so bestimmt, dass der Arbeitnehmeranteil zusammen mit einem Arbeitgeberzuschuss von 15% die Grenze von 4% BBG nicht übersteigt, ergibt sich bei maximaler Ausschöpfung des Umwandlungsanspruchs ein Anstieg des Arbeitgeberanteils um 28,17 Euro auf 500,87 Euro p.a..

Gleichzeitig steigt für die mittelbaren Durchführungswege Pensionsfonds, Pensionskassen oder Direktversicherungen die Grenze für steuerfreie Beiträge gemäß § 3.63 EstG in Höhe von 8% der BBG um 432 Euro auf 7.680 Euro p.a..

Was noch? Gesamtversorgungssysteme …

Neben der BBG für das Folgejahr werden in der SVBezGrV noch weitere Größen festgelegt, von denen dem vorläufigen Durchschnittsentgelt und der Bezugsgröße in der Sozialversicherung und in der bAV eine besondere Bedeutung zukommt.

So spielt das Durchschnittsentgelt der Rentenversicherung insb. bei der Anwendung des steuerlich anerkannten SV-Näherungsverfahrens zur Schätzung der Rente aus der gRV eine wichtige Rolle. Dieses wird bei Gesamtversorgungssystemen verwendet, in denen die gesetzliche Rente auf die Betriebsrente angerechnet wird.

Dabei wird die anzurechnende Rente unter Berücksichtigung von Gehalt, BBG, Durchschnittsentgelt und aktuellem Rentenwert näherungsweise bestimmt.

Für den Jahresabschluss zum 31. Dezember wird im SV-Näherungsverfahren das vorläufige Durchschnittsentgelt für das Folgejahr angesetzt. Dabei wird auf die Lohnzuwachsrate des Vorjahres abgestellt, die auch für die Erhöhung der BBG maßgeblich ist. Aufgrund der Besonderheiten des Berechnungsverfahrens wird das vorläufige Durchschnittsentgelt für das Jahr 2025 bei einer BBG von 96.000 Euro zwischen 8,12% und 10,10% ansteigen. Damit liegt es innerhalb einer Bandbreite von 49.041 Euro und 49.939 Euro.

Aufgrund des deutlich stärkeren Anstiegs des vorläufigen Durchschnittsentgelts im Vergleich zu Gehalt und BBG sinken die im SV-Näherungsverfahren ermittelten Entgeltpunkte. Der Anstieg des aktuellen Rentenwerts kann diese Senkung teilweise ausgleichen, sodass die Frage, ob die ermittelte SV-Rente steigt, maßgeblich von der Höhe des Gehalts, insb. der Höhe der Gehaltsbestandteile über BBG abhängt.

Ob es insgesamt zu einer bilanztechnischen Mehrbelastung durch ggf. sinkende SV-Renten und einen größeren durch den Arbeitgeber zu tragenden Anteil an der zugesagten Leistung kommt, hängt des Weiteren wesentlich von den im Vorjahr verwendeten Trendannahmen ab.

Um unangenehme Überraschungen zu vermeiden, sollten die Auswirkungen des komplexen Zusammenspiels von BBG, Durchschnittsentgelt, Gehalt und aktuellem Rentenwert auf Bilanz und GuV durch den versicherungsmathematischen Gutachter im Vorfeld geklärt werden.

… Abfindungen und PSV

Die Bezugsgröße in der Sozialversicherung ist unter anderem relevant für die Abfindungsgrenze von Kleinstanwartschaften gem. § 3 Abs. 2 BetrAVG, wonach diese bis zu einer Monatsrente von 1% der monatlichen Bezugsgröße einseitig abgefunden werden können.

Des Weiteren ist sie maßgeblich für die Höchsthaftungsgrenze des Pensions-Sicherungs-Vereins, wonach laufende Renten und Anwartschaften im Insolvenzfall bis zum dreifachen der Bezugsgröße durch den PSV abgesichert sind.

Die jährliche Bezugsgröße für das Jahr 2025 wird nach § 18 Abs. 1 SGB IV ermittelt, indem das mit der SV-Rechengrößenverordnung endgültig festgelegte Durchschnittsentgelt für das Jahr 2023 auf das nächste Vielfache von 420 aufgerundet wird. Bei einer BBG von 96.000 Euro steigt die Bezugsgröße von derzeit 42.420 Euro zwischen 4,95% bis 5,94% an und liegt damit innerhalb einer Bandbreite von 44.520 Euro und 44.940 Euro.

Fazit

Zum 1. Januar 2025 steht ein bislang noch nie dagewesener planmäßiger Anstieg der BBG um voraussichtlich knapp 6% auf 96.000 Euro p.a. an. Hauptgrund ist der hohe Zuwachs der durchschnittlichen Bruttoentgelte von 2022 auf 2023; und üblicherweise ist der Anstieg der BBG nur etwa halb so hoch.

Dieser Anstieg hat nicht nur direkte Auswirkungen auf die Beiträge zur gesetzlichen Rentenversicherung, sondern auch weitreichende Konsequenzen für die betriebliche Altersversorgung und die finanzielle Planung von Unternehmen und Arbeitnehmern.

Bei Versorgungszusagen mit gespaltener Planformel können Arbeitgeber tendenziell mit bilanziellen Entlastungen rechnen, während sich für Arbeitnehmer der Wert der Versorgungszusage eher verschlechtert. Günstig wirkt sich die Erhöhung der BBG auf die steuerlichen Freigrenzen und den Entgeltumwandlungsanspruch aus, die entsprechend steigen. Insofern bietet der Anstieg zusätzlichen Spielraum, der genutzt werden kann, um das Versorgungsniveau zu verbessern.

Das zur heutigen Headline anregende Kulturstück findet sich hier.

Die Autoren:

Marius Jakobs ist bAV-Fachberater der Heubeck AG in Köln.

Dr. Friedemann Lucius ist Chefaktuar der Heubeck AG in Köln.

Von ihnen und anderen Autorinnen und Autoren der Heubeck AG sind zwischenzeitlich auf PENSIONS●INDUSTRIES erschienen:

Die Beitragsbemessungsgrenze ab 2027: Lifespan, Healthspan, DAV: Die Beitragsbemessungsgrenze ab 2027: Pensions-Gruppe auf der DAV-Jahrestagung: Die Beitragsbemessungsgrenze ab 2026: Der BFH zu wertpapiergebunden Zusagen: Heubeck Kolloquium 2024 – Full House für die bAV: 18. IVS-Forum: Die Beitragsbemessungsgrenze ab 2025 – Jump wie noch nie (II): Die Beitragsbemessungsgrenze ab 2025: Wachstumschancen-Gesetz: DAV/DGVFM-Jahrestagung 2023 in Dresden (VI): Heubeck-Kolloquium 2022: 15. IVS-Forum: Konkretisierungen aus der Wilhelmstraße: BAG zur Einstandspflicht des Arbeitgebers: BAG urteilt zum 16er:

Mehr mehr mehr geht immer, und …

von Sebastian Vincke und Marius Jakobs, 21. Mai 2026

Für immer jung?

von Dr. Ursula Finger, 29. Januar 2026

Regelbasiert nach oben

von Sebastian Vincke und Marius Jakobs, 12. Dezember 2025

In der Ehe länger leben?

von Hanna Lehment, 28. Juli 2025

Weiter ganz schön sprunghaft …

von Sebastian Vincke und Marius Jakobs, 8. Mai 2025

Von Klatschen und Pflöcken

von Friedemann Lucius, 13. März 2025

Es muss nicht immer das Sozialpartnermodell sein ...

von Andrea Riedinger, Silke Seeger und Marcus Müller, 15. November 2024

Under-Cover me

von Michael Metzger und Julia Rose, 15. Oktober 2024

Gold im Hochsprung ...

von Marius Jakobs und Dr. Friedemann Lucius, 19. September 2024

Jump wie noch nie

von Marius Jakobs und Dr. Friedemann Lucius, 11. September 2024

Eine Chance für das Wachstum?

von Martin Knappstein und Dmitrij Heimann, 26. April 2024

Reden wir über unsere Generation

von Katja Jucht und Kai Spier, 17. Juli 2023

Von langen Wegen, kurzen Läufern und Alleskönnern

von Martin Knappstein und René Kublank, 22. November 2022

Von Widerspruch, Politik und Passgenauigkeit

Dr. Christoph Poplutz und Daniel Fröhn, 4. November 2021

Klar, unklar, Vorfreude

von Martin Knappstein, 21. September 2021

Abgerechnet wird zum Schluss

von Alexander Bauer, 21. Juli 2020

In der Praxis meist erfüllt …

von Alexander Bauer, 26. Mai 2020