… aber nur in eine Richtung, so gibt sich die BBG, die jährlich vom BMAS ermittelt wird und weitreichende Folgen auch für die bAV hat. Nach dem Rekordwert für dieses Jahr zeichnet sich bereits jetzt ab, dass diese Entwicklung weitergehen wird – wenn es 2026 wohl auch nur zur Silbermedaille reichen wird. Dafür wird man erstmals sechsstellig, wie Marius Jakobs und Sebastian Vincke ermittelt haben.

Der Rekord-Sprung der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (BBG) zum 1. Januar 2025 kam mit Ansage. Diese Ansage durch das BMAS erfolgte bereits am 20. November 2023, also mit einem zeitlichen Vorlauf von über einem Jahr. An diesem Tag wurde – wie jedes Jahr um diese Zeit – der jährlichen Rentenversicherungsbericht (RVB) veröffentlicht, bevor er zwei Tage später vom Kabinett beschlossen wurde.

Das BMAS hatte bereits zu diesem Zeitpunkt eine Erhöhung der jährlichen BBG zum 1. Januar 2025 von 90.600 Euro im Jahr 2024 (noch nur für Westdeutschland) auf 96.000 Euro (zum ersten Mal für Gesamtdeutschland) berechnet.

Aufgrund des außerordentlich hohen Zuwachses der Bruttolöhne von 2022 auf 2023 lieferten die feststehenden Berechnungsformeln des BMAS und die von Destatis ermittelten Werte zur Entwicklung des Durchschnittsentgelts letztendlich eine noch etwas höhere BBG für 2025 von 96.600 Euro. Dieser Betrag wurde mit der im Referentenentwurf erstmals am 3. September 2024 veröffentlichten und mit Bekanntgabe im Bundesgesetzblatt am 27. November 2024 in Kraft getretenen SV-Rechengrößenverordnung endgültig verbindlich festgelegt.

Für diejenigen, die besagten RVB 2023 aufmerksam gelesen und Mitte des Jahres einen Blick in die Rentenwertbestimmungsverordnung 2024 geworfen haben, um Aufschluss über die Berechnungsformeln für die Ermittlung der relevanten Lohnzuwachsrate zu erhalten, war der hohe Anstieg der BBG zum 1. Januar 2025 keine Überraschung. Grund genug, sich bereits jetzt mit der Frage zu befassen, wie es mit der BBG und den anderen SV-Rechengrößen im Jahr 2026 weitergeht.

Der Kurs ist klar

Am 13. November 2024 hat die Bundesregierung den RVB 2024 veröffentlicht und damit offengelegt, wie sie die künftigen Entwicklungen einschätzt. Am 27. März 2025 folgte der Referentenentwurf zur Rentenwertbestimmungsverordnung (Bearbeitungsstand 11. März), der in dieser Form am 30. April vom Bundeskabinett beschlossen wurde. Damit ist klar in welche Richtung es geht.

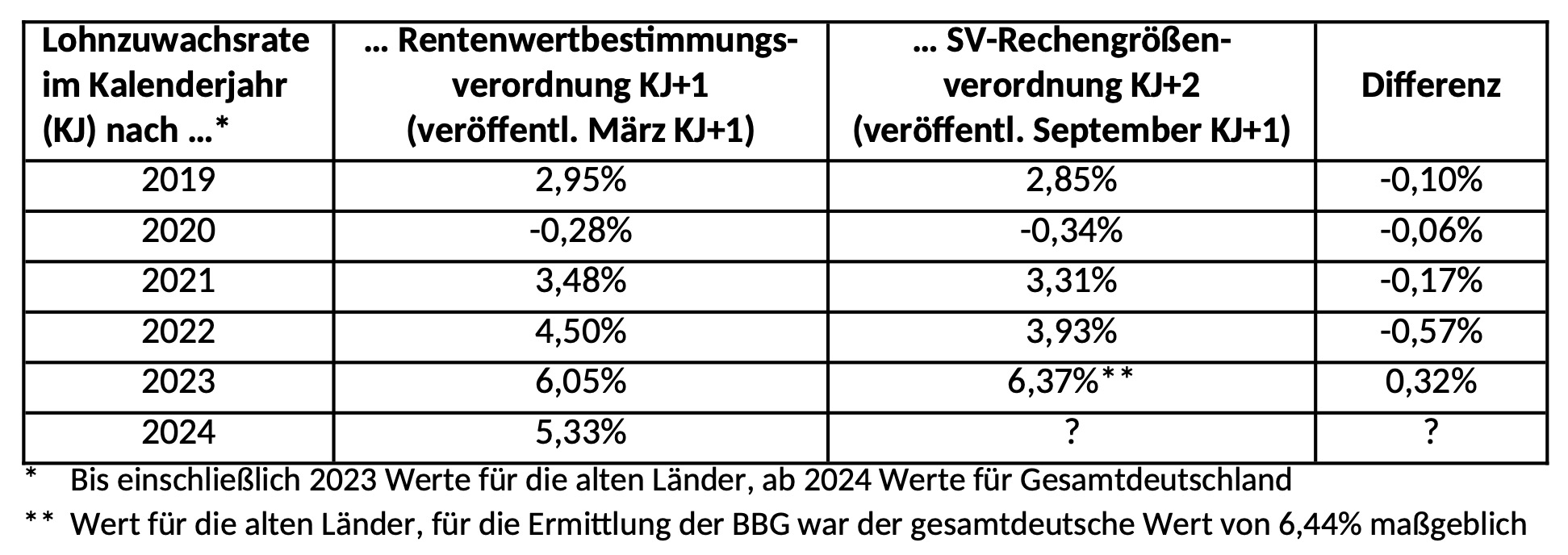

In der Rentenwertbestimmungsverordnung zeigt das BMAS recht detailliert die Berechnung des Lohnzuwachses auf. Maßgeblich für die Ermittlung der BBG ist der Lohnzuwachs nach Volkswirtschaftlicher Gesamtrechnung (VGR) im vorangegangenen Kalenderjahr, also im Jahr 2024. Für 2023 werden die durchschnittlichen Bruttolöhne und -gehälter je Arbeitnehmer mit 43.727 Euro, für 2024 mit 46.058 Euro angegeben. Der Lohnzuwachs beträgt somit 5,33%.

In die Bestimmung des Rentenwerts fließt neben dem tatsächlichen Zuwachs der Bruttolöhne und -gehälter aus der VGR auch die Entwicklung der beitragspflichtigen Einnahmen der gesetzlichen Rentenversicherung ein. Mit dieser Modifikation ergibt sich für die Rentenwertbestimmung ein maßgeblicher Lohnzuwachs von 3,69%, dieser Wert ist für die Ermittlung der BBG aber ohne Bedeutung.

„Die sich abzeichnende Entwicklung übertrifft die ohnehin hohe Erwartung erneut.“

Ist damit jetzt schon alles klar? Nicht ganz – in die SV-Rechengrößenverordnung, die wieder im Herbst vorgelegt und in der dann die BBG für 2026 final festgelegt wird, fließt ein neuer Rechenstand der VGR ein, in der der tatsächliche Lohnzuwachs für das Jahr 2024 nochmals aktualisiert und verfeinert ermittelt wird. Für die weitere Prognose gehen wir davon aus, dass es bei dem oben ermittelten Lohnzuwachs von 5,33% bleibt.

Vom Lohnzuwachs zur BBG

Die BBG wird ermittelt, indem der (ungerundete) Vorjahreswert mit diesem Lohnzuwachs weiterentwickelt und dann wieder auf den nächsthöheren durch 600 teilbaren Wert gerundet wird. Mit den bekannten Werten ergibt sich für das Jahr 2026 eine BBG von 102.000 Euro. Der RVB 2024 berücksichtigte noch einen geschätzten Lohnzuwachs von 5,00% und prognostizierte damit einen Wert von „nur“ 101.400 Euro für die BBG im Jahr 2026. Die sich abzeichnende Entwicklung übertrifft also wie auch im letzten Jahr die ohnehin schon hohe Erwartung erneut mit dem dann zweithöchsten Anstieg seit 2002 (der höchste Anstieg war im letzten Jahr).

![]()

![]()

Die Rundung auf einen durch 600 teilbaren Wert führt immer zu einer Bandbreite von Lohnzuwachsraten, die zu derselben BBG führen. Für eine BBG von besagten 102.000 Euro muss der Lohnzuwachs im Bereich zwischen 5,21% und 5,82% liegen. Der aktuell errechnete Lohnzuwachs von 5,33% liegt damit nicht in der Mitte dieser Bandbreite, aber auch nicht so dicht an einem Kipppunkt, dass die Aussicht auf eine BBG von 102.000 Euro oder doch 101.400 Euro einem Münzwurf gleicht.

Ein Blick in die Vergangenheit zeigt: Änderungen durch die Aktualisierung der VGR an der Lohnzuwachsrate, auch in nicht unerheblichen Umfang, sind möglich und in den letzten Jahren mehrfach in relevanten Größen vorgekommen. Wirklich signifikante Abweichungen wurden dabei allerdings immer durch nicht vorhersehbare Ereignisse ausgelöst. Die größte Anpassung zwischen der Rentenwertbestimmungsverordnung und der SV-Rechengrößenverordnung nach unten gab es zuletzt für das Jahr 2022 um 57 Basispunkte, bedingt durch Corona. Auch der immer noch um 32 Basispunkte unterschätzte Anstieg für Jahre war auf äußere Einflüsse zurückzuführen.

Quelle: Heubeck AG. Grafik zur Volldarstellung anklicken.

Quelle: Heubeck AG. Grafik zur Volldarstellung anklicken.

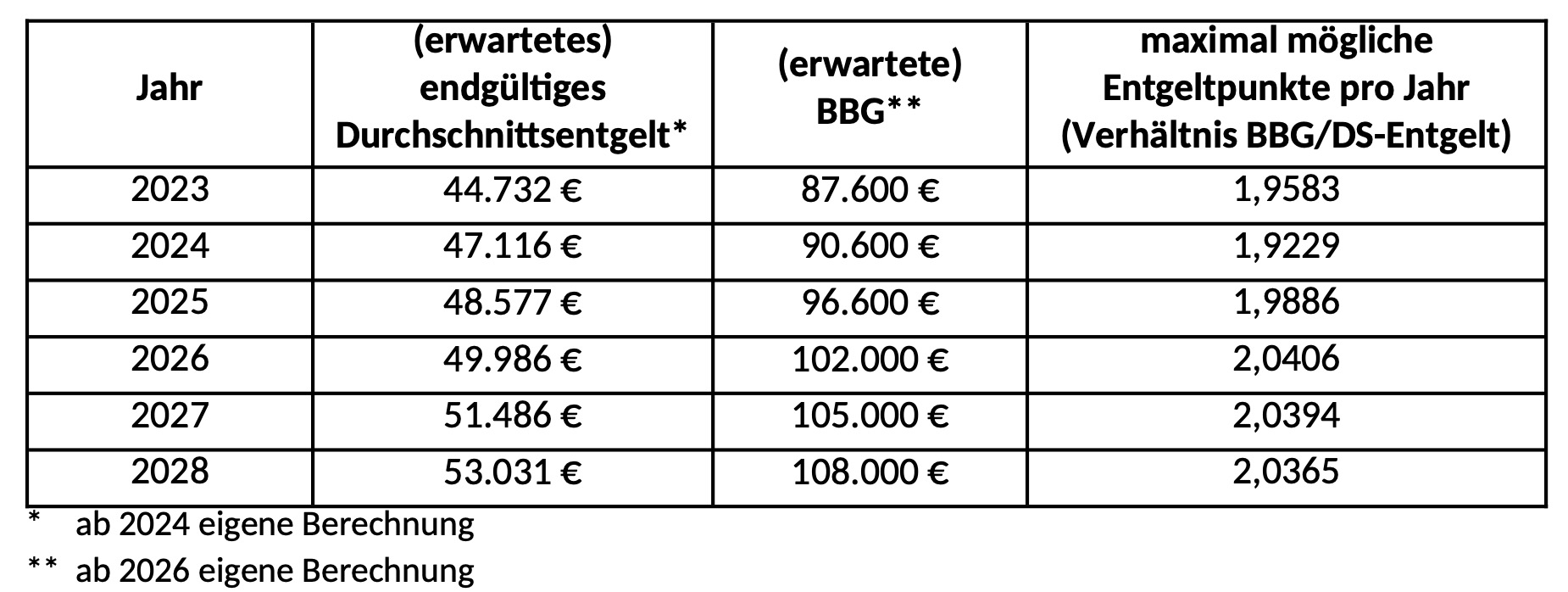

Neben der BBG hat der Lohnzuwachs auch einen direkten Einfluss auf das Durchschnittsentgelt in der GRV. Das endgültige Durchschnittsentgelt für 2024 würde bei dem angenommen Lohnzuwachs von 5,33% bei 44.716 Euro liegen, das vorläufige Durchschnittsentgelt für 2026, das ebenfalls in diesem Jahr festgelegt wird, läge bei 52.139 Euro und damit um knapp 1% über dem Wert aus dem RVB (51.666 Euro).

Wie geht es weiter?

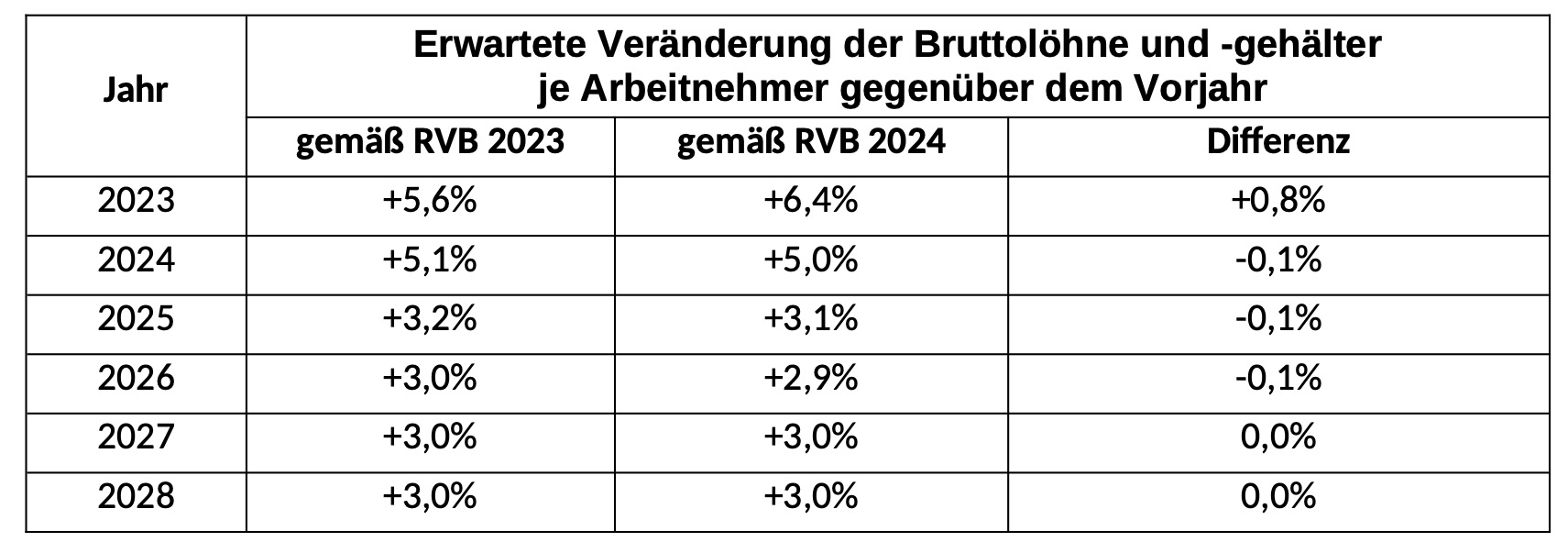

Einen Blick in die weitere Zukunft wirft der RVB. Bei der Erstellung der Prognose wird zwischen dem Zeitraum der nächsten vier Jahre (2025 bis 2028, kurzfristig) und der Zeit danach (ab 2029 bis 2038, langfristig) unterschieden:

Während für die langfristige Entwicklung, eine konstante jährliche Steigerung der Löhne und Gehälter von 3,0% unterstellt wird, werden für die kurzfristige Entwicklung jahresspezifische Lohnzuwachsraten angesetzt, die aus dem interministeriellen Arbeitskreis „Gesamtwirtschaftliche Vorausschätzungen“ vom 9. Oktober 2024 stammen.

Quelle: Heubeck AG. Grafik zur Volldarstellung anklicken.

Quelle: Heubeck AG. Grafik zur Volldarstellung anklicken.

Bei diesen Werten handelt es sich um eine Experteneinschätzung, die im RVB als sogenannte „mittlere Variante“ klassifiziert wird. Daneben wird in den Bericht auch eine untere und eine obere Lohnvariante dargestellt, bei denen die Zuwachsrate jeweils um einen Prozentpunkt abgesenkt bzw. angehoben wird. Diese beiden Varianten stellen explizit keine Prognose dar, sondern sind als Sensitivitäten aufzufassen.

„Es scheint fraglich, ob von einer Normalisierung ausgegangen werden kann.“

War die Erhöhung, die sich für 2024 abzeichnet, zumindest in ähnlicher Größenordnung schon so erwartet, scheinen sich die Lohnzuwachsraten für die nächsten Jahre zu stabilisieren; inflationsbedingte Lohnanpassungseffekte dürften im Wesentlichen durchgestanden sein. In Anbetracht der aktuellen Lage in Deutschland und der Welt scheint es aber zumindest fraglich, ob tatsächlich von einer Normalisierung ausgegangen werden kann.

Die prognostizierte Entwicklung der BBG und des Durchschnittsentgelts sind nur die rechnerische Folge der tatsächlichen Lohnentwicklung, das heißt: Den steigenden Rechengrößen gehen auch tatsächlich steigende Löhne und Gehälter voraus, so dass das Verhältnis von Einkommen zu Sozialabgaben im Mittel gleichbleibt.

Für den Einzelnen kann es aber zu Verschiebungen des Verhältnisses aufgrund einer individuell oder systematisch abweichenden Lohnentwicklung kommen, etwa aufgrund von Karrieresprüngen, Tarifabschlüssen oder unterschiedlichen Entwicklungen in verschiedenen Branchen oder Gehaltsklasse. Zum anderen bleibt – was politisch gewollt sein dürfte – das Verhältnis von Durchschnittsentgelt und Bemessungsgrenze und damit das Beitrags-Leistungsniveau in der GRV, ausgedrückt in maximal möglichen Entgeltpunkten pro Jahr, stabil.

Quelle: Heubeck AG. Grafik zur Volldarstellung anklicken.

Welche Konsequenzen eine Veränderung der BBG für die bAV hat – und zwar für Arbeitgeber wie für Arbeitnehmer –, findet sich in besagtem Vorläuferbeitrag in dieser Sache hier.

Die Autoren sind bAV-Fachberater der Heubeck AG in Köln.

Von ihnen und anderen Autorinnen und Autoren der Heubeck AG sind zwischenzeitlich auf PENSIONS●INDUSTRIES erschienen:

Die Beitragsbemessungsgrenze ab 2027: Lifespan, Healthspan, DAV: Die Beitragsbemessungsgrenze ab 2027: Pensions-Gruppe auf der DAV-Jahrestagung: Die Beitragsbemessungsgrenze ab 2026: Der BFH zu wertpapiergebunden Zusagen: Heubeck Kolloquium 2024 – Full House für die bAV: 18. IVS-Forum: Die Beitragsbemessungsgrenze ab 2025 – Jump wie noch nie (II): Die Beitragsbemessungsgrenze ab 2025: Wachstumschancen-Gesetz: DAV/DGVFM-Jahrestagung 2023 in Dresden (VI): Heubeck-Kolloquium 2022: 15. IVS-Forum: Konkretisierungen aus der Wilhelmstraße: BAG zur Einstandspflicht des Arbeitgebers: BAG urteilt zum 16er:

Mehr mehr mehr geht immer, und …

von Sebastian Vincke und Marius Jakobs, 21. Mai 2026

Für immer jung?

von Dr. Ursula Finger, 29. Januar 2026

Regelbasiert nach oben

von Sebastian Vincke und Marius Jakobs, 12. Dezember 2025

In der Ehe länger leben?

von Hanna Lehment, 28. Juli 2025

Weiter ganz schön sprunghaft …

von Sebastian Vincke und Marius Jakobs, 8. Mai 2025

Von Klatschen und Pflöcken

von Friedemann Lucius, 13. März 2025

Es muss nicht immer das Sozialpartnermodell sein ...

von Andrea Riedinger, Silke Seeger und Marcus Müller, 15. November 2024

Under-Cover me

von Michael Metzger und Julia Rose, 15. Oktober 2024

Gold im Hochsprung ...

von Marius Jakobs und Dr. Friedemann Lucius, 19. September 2024

Jump wie noch nie

von Marius Jakobs und Dr. Friedemann Lucius, 11. September 2024

Eine Chance für das Wachstum?

von Martin Knappstein und Dmitrij Heimann, 26. April 2024

Reden wir über unsere Generation

von Katja Jucht und Kai Spier, 17. Juli 2023

Von langen Wegen, kurzen Läufern und Alleskönnern

von Martin Knappstein und René Kublank, 22. November 2022

Von Widerspruch, Politik und Passgenauigkeit

Dr. Christoph Poplutz und Daniel Fröhn, 4. November 2021

Klar, unklar, Vorfreude

von Martin Knappstein, 21. September 2021

Abgerechnet wird zum Schluss

von Alexander Bauer, 21. Juli 2020

In der Praxis meist erfüllt …

von Alexander Bauer, 26. Mai 2020