Nachgebende Frühindikatoren, rasche Zinserhöhungen, schrumpfende Geldmengen, straffereFinanzbedingungen, hohe Verschuldung von Staaten, Haushalten und Unternehmen: Pilar Gomez-Bravo sieht die Rezession als Basisszenario bei kurzfristig überschaubaren Risiken, schließt aber auch eine überraschende systemische Krise nicht aus, stellt Fragen und gibt Antworten.

Im Überblick

■ Unser Basisszenario ist die Rezession. Manche Unternehmen dürften unter steigenden Finanzierungskosten leiden. Kurzfristig halten sich die Risiken wegen der meist langen Laufzeit des Fremdkapitals aber in Grenzen.

■ China steht kurzfristig vor Herausforderungen und wird langfristig strukturelle Probleme bekommen. Das hat Folgen für die Weltwirtschaft.

■ Nach der internationalen Finanzkrise konnte man über zehn Jahre lang am Geldmarkt fast nichts verdienen. Als die Zinsen dann plötzlich stiegen, kam es zu Verzerrungen. Mit dem derzeitigen Geldmarktzins von über 5% ist alles anders. Das hat Konsequenzen für die Märkte und das Portfoliomanagement.

■ In unseren sektorübergreifenden internationalen Anleihenportfolios erhöhen wir allmählich die Duration. Wir setzen vor allem auf Bewertungsunterschiede zwischen verschiedenen Laufzeiten und Ländern. Manche Notenbanken dürften auf die in den Kursen bereits berücksichtigten Zinssenkungen wohl verzichten.

In Gesprächen mit Kunden, potenziellen Kunden und Kollegen ging es beim Thema Anleihen vor allem um fünf Fragen. Hier sind sie – und meine Antworten dazu.

Wie würde eine Rezession aussehen – und was käme danach?

Seit einiger Zeit ist die Rezession unser Basisszenario. Manche Frühindikatoren haben nachgegeben, und die Geldmenge ist in Europa wie in den USA kräftig geschrumpft. Natürlich sind die Finanzbedingungen wegen der höheren Realzinsen straffer geworden. Abbildung 1 zeigt den Rezessionsindikator der Federal Reserve Bank of New York, ein Maß für die Rezessionswahrscheinlichkeit in den nächsten zwölf Monaten. Mit 71% ist sie zurzeit sehr hoch.

Die Abbildung zeigt außerdem die High Yield Spreads als Proxy für risikobehaftete Titel. Demnach rechnen die Anleger zurzeit mit einer weichen Landung.

Weil sich steigende Finanzierungkosten aber erst stark verzögert auf die Haushalts- und Unternehmensfinanzen auswirken und Geschäftsleitungen wie Verbraucher schon lange mit einer Rezession rechnen, bleibt sie dennoch zunächst unser Basisszenario. Wir erwarten aber nur einen leichten Einbruch.

Doch je häufiger die Fed und andere Notenbanken ohne sichtbare Auswirkungen auf Realwirtschaft und Inflation die Zinsen erhöhen, desto wahrscheinlicher sind unerwartete Folgen. Am Ende könnte die Konjunktur dann doch noch kräftig nachgeben.

Das wäre etwa bei einer überraschenden systemischen Krise der Fall. Die raschen Zinserhöhungen und die hohe Verschuldung von Staat, Haushalten und Unternehmen haben Wirtschaft und Märkte anfällig gemacht. Die amerikanische Regionalbankenkrise im März und die Zwangsübernahme der Crédit Suisse durch die UBS haben dies eindrucksvoll gezeigt.

Unabhängig von einer möglichen kurzfristigen Rezession rechnen wir aber mit einem strukturell etwas höheren Wachstum und einer etwas höheren Inflation als vor Corona.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Drohen Finanzierungsprobleme?

Nach der internationalen Finanzkrise griffen die Notenbanken zum Quantitative Easing, was die Finanzierungskosten für Haushalte und Unternehmen verringerte. Hinzu kamen die großen staatlichen Konjunkturprogramme während der Pandemie. Der private Sektor traf daher wenig nachhaltige Investitions- und Finanzierungsentscheidungen. Nur ein kleiner Teil der Liquidität wurde genutzt, um die Produktivität zu steigern. Stattdessen profitierten die Aktionäre: Man kaufte Aktien zurück oder übernahm andere Firmen.

Sorgen macht uns jetzt die Entwicklung der Gewinnmargen, vor allem bei hoch verschuldeten Unternehmen mit schwachen Geschäftsmodellen und wenig Preismacht – und bei Firmen, deren Geschäftsleitungen künftige Herausforderungen unterschätzen. Mit unserer internationalen Researchplattform können wir die Gewinner finden und die Verlierer meiden.

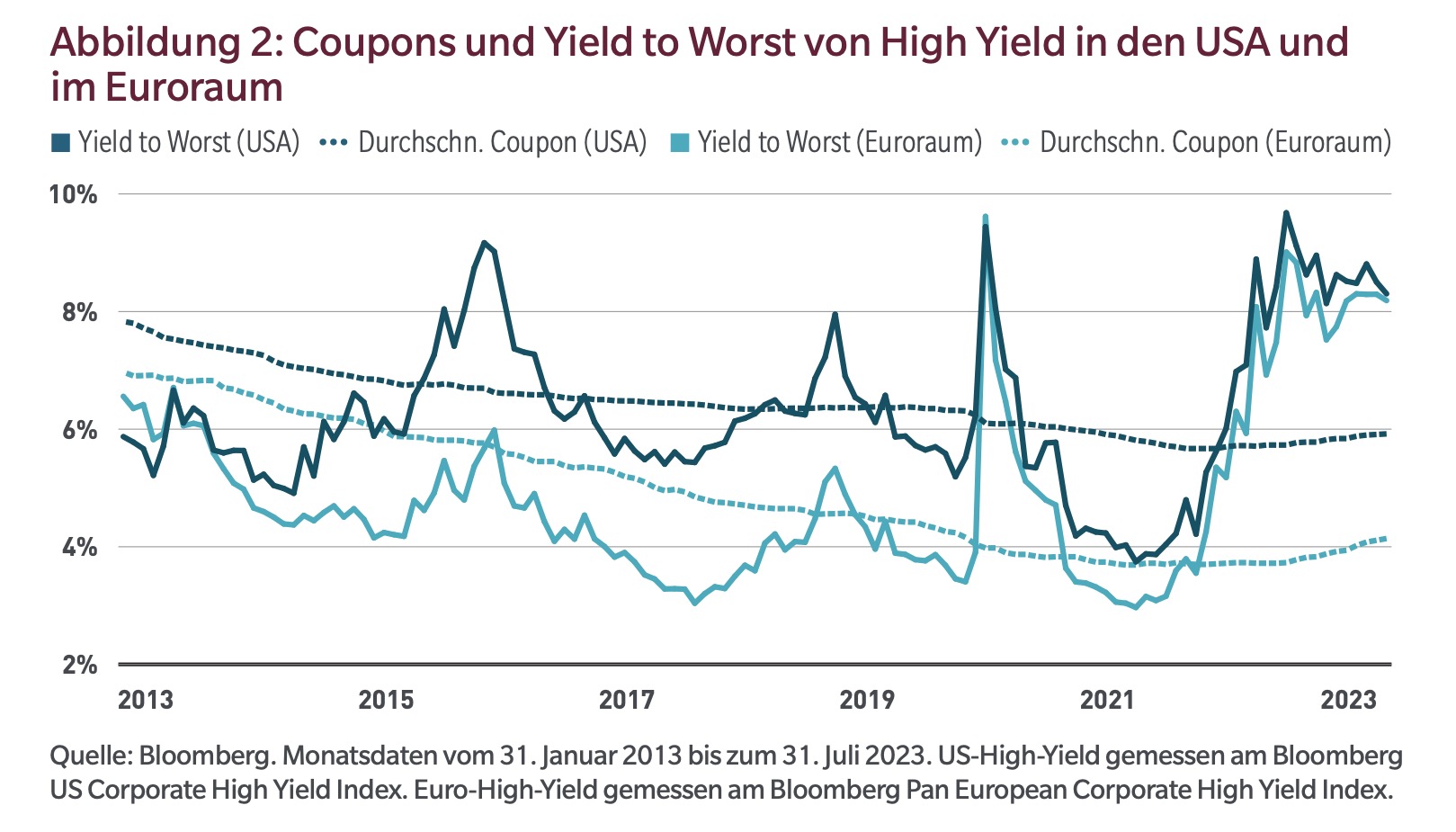

Sehr genau achten wir auf Refinanzierungsrisiken. Abbildung 2 zeigt die Entwicklung der Renditen von euro- und US-dollardenominierten High Yield-Anleihen sowie die durchschnittlichen Coupons, Abbildung 3 die Fälligkeitsprofile von High Yield-Emittenten aus beiden Regionen. In den letzten Jahren haben High Yield- wie Investmentgrade-Emittenten ihr Fälligkeitsprofil verbessert. Das ist wichtig, weil sie bei Refinanzierungen jetzt höhere Zinsen zahlen müssen. Wie Abbildung 3 zeigt, werden sehr viele Anleihen in zwölf bis 18 Monaten fällig. Es dauert also noch einige Zeit, bis finanzschwache Unternehmen in großer Zahl an den Primärmarkt drängen.

Das Fälligkeitsprofil großer Investmentgrade-Unternehmen hat sich ebenfalls verbessert. Außerdem haben viele US-Verbraucher in den letzten Jahren Hypotheken refinanziert, sodass auch sie zunächst noch keine höheren Zinsen zahlen müssen.

Alles in allem glauben wir, dass manche Unternehmen durch höhere Finanzierungskosten Probleme bekommen. Angesichts des Fälligkeitsprofils am Unternehmensanleihenmarkt sehen wir kurzfristig aber keine hohen Risiken. Quelle: MFS. Grafik zur Volldarstellung anklicken.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Was bedeutet die Entwicklung in China für die Weltwirtschaft?

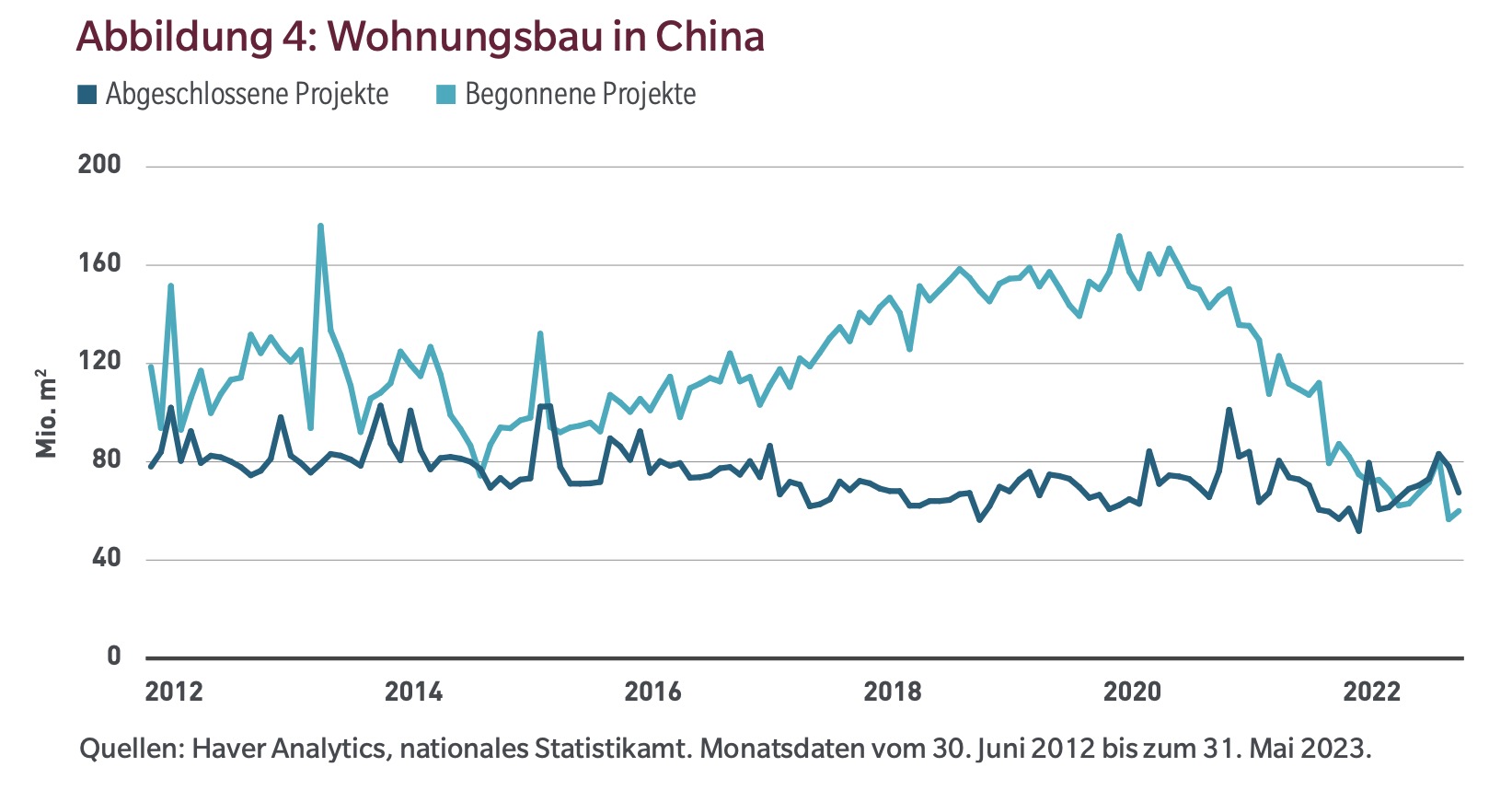

Chinas Konjunktur bleibt schwach, und auch strukturell liegt vieles im Argen. Großen Teilen der Privatwirtschaft mangelt es an Vertrauen. Die Ausfallrisiken kommunaler Finanzierungsvehikel bleiben hoch. Abbildung 4 zeigt die chinesischen Wohnungsbauaktivitäten. Man sieht deutlich, dass der Sektor schon länger Sorgen macht.

Das größte Problem für die chinesische Regierung ist aber der starke Anstieg der Jugendarbeitslosigkeit mit seinen absehbaren sozialen Folgen (Abbildung 5).

Weltweit warten Investoren auf eine Lockerung der chinesischen Geldpolitik und auf Konjunkturprogramme. Einstweilen hält sich aber beides noch in engen Grenzen. Wir würden es schätzen, wenn die Regierung die Wirtschaft wirklich unterstützte. Wir rechnen durchaus mit einer weiteren Lockerung der Geldpolitik – wie zuletzt, als Kredite an den Immobiliensektor um ein Jahr verlängert wurden, um die Refinanzierung des kurzfristigen Fremdkapitals zu erleichtern. Der fiskalpolitische Spielraum ist aber gering, sodass hier nicht viel möglich scheint. Wir erwarten weitere kleinere Hilfen für den Immobiliensektor und Maßnahmen zur Stabilisierung der kommunalen Finanzierungsvehikel.

Die größten Auswirkungen auf Chinas Wirtschaft und Märkte dürfte aber die Währungspolitik haben. Zwar hat man sich um einen stärkeren Renminbi bemüht, um eine rasche Abwertung zu verhindern, doch dürfte der Regierung eine etwas schwächere Währung nicht ungelegen kommen. Wahrscheinlich wird der Renminbi weiter abwerten, was eine Deflation in China wahrscheinlicher macht – die dann auch andere Länder erfassen könnte. Wir werden die chinesische Währungspolitik in den nächsten Quartalen daher genau im Blick behalten.

Quelle: MFS. Grafik zur Volldarstellung anklicken. Quelle: MFS. Grafik zur Volldarstellung anklicken.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Welche Auswirkungen hat die gerade bei kurzen Laufzeiten sehr inverse US-Zinsstrukturkurve auf die Märkte?

Hier spielen mehrere Faktoren eine Rolle. Da man am Geldmarkt mehr als zehn Jahre lang fast nichts verdient hat, wird er jetzt vielleicht oft übersehen. Mittlerweile betragen die Geldmarktrenditen aber wieder mehr als 5%, mit großen Folgen für Märkte und Portfoliomanagement. Viele für Portfoliomanager wichtige Parameter haben sich plötzlich verändert.

Die starke Inversion der Zinsstrukturkurve bei kurzen Laufzeiten könnte zu verzerrten Finanzierungskosten führen, auch für Portfolios. Das hätte wiederum Auswirkungen auf den Carry von Zinsfutures, auf Carry Trades, Liquiditätsmanagement, Margenmanagement und MBS. Irgendwann ist dann auch mit Auswirkungen auf die Rentabilität von Banken und das amerikanische Finanzsystem zu rechnen.

Große Folgen dürften solche Verzerrungen für Währungsabsicherungsgeschäfte und die Attraktivität amerikanischer Titel für ausländische Investoren haben. Wir achten deshalb genau auf die Erwartungen zur japanischen Zinsstrukturkurvensteuerung und Geldpolitik, da viele Japaner in amerikanische Credits sowie andere US-Wertpapiere investiert sind. Wenn japanische Inlandsanlagen plötzlich höhere Renditen als klassische dollardenominierte Anlagen bieten, könnte das Asset-Klassen wie amerikanischen CLOs schaden. Quelle: MFS. Grafik zur Volldarstellung anklicken.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Welche Chancen bieten sich unseren internationalen Anleihenportfolios?

Da wir eine Rezession für den wahrscheinlichsten Fall halten und die Renditen zuletzt gestiegen sind, halten wir weltweit Ausschau nach Anlagemöglichkeiten, um die Duration unserer internationalen sektorübergreifenden Anleihenportfolios schrittweise anzuheben. Die Konjunkturentwicklung hat uns dieses Jahr immer mehr darin bestärkt, die Duration zu verlängern.

Wir wollen Bewertungsunterschiede zwischen unterschiedlichen Laufzeiten und Ländern nutzen, denn es ist kaum davon auszugehen, dass alle Notenbanken die Zinsen so stark senken, wie es die Kurse zurzeit anzeigen. Dabei legen wir Wert auf Diversifikation. Neben den USA investieren wir in ausgewählten europäischen Ländern wie Schweden, aber auch weltweit, etwa in Kanada und Neuseeland. Eher skeptisch sind wir für China, Australien und andere europäische Länder.

Ausgewählte Lokalwährungsanleihen werden wegen der vielen Zinserhöhungen der Vergangenheit und der jetzt absehbaren Zinssenkungen zunehmend attraktiver. Wir wollen es aber nicht übertreiben und bleiben wegen der weltweit straffen Finanzbedingungen wählerisch. Aufgestockt haben wir unser Engagement vor allem in Lateinamerika, wo die Realrenditen für Lokalwährungstitel sprechen. Das gilt etwa für Uruguay, Brasilien, Mexiko und Peru. Einer unserer Favoriten ist nach wie vor Korea. Wir glauben, dass die koreanische Notenbank als eine der ersten mit Zinssenkungen beginnt.

Im Währungsbereich sind wir in US-Dollar leicht untergewichtet. Hier rechnen wir mit einer Abwertung, sobald die Fed die Zinsen nicht weiter anhebt. Entscheidend für die Dollarentwicklung werden die erwarteten Wachstums- und Zinsunterschiede zwischen den USA und anderen Ländern sein. Wenn die Risikobereitschaft der Anleger stark zurückgeht, kann der US-Dollar aber auch aufwerten. Bei einer ausgeprägten weltweiten Rezession könnte er zu einem interessanten sicheren Hafen werden.

Bei Verbriefungen und strukturierten Produkten hat die jüngste Spreadausweitung neue Hypothekenanleihen (außer Agency-Anleihen) sowie ABS interessant gemacht. Chancen sehen wir auch am Sekundärmarkt für CLOs.

Wir haben unsere große Untergewichtung von Hypothekenanleihen abgebaut. Auch wenn die Bewertungen jetzt nicht mehr so attraktiv sind wie im letzten Quartal 2022, scheinen uns klassische Hypothekenverbriefungen weiterhin interessant. Nach wie vor sehen wir hier Bewertungschancen. Es handelt sich um eine Asset-Klasse mit hoher Kreditqualität, die noch immer unter den Folgen der Regionalbankenkrise und den Zweifeln am Gewerbeimmobilienmarkt leidet.

Insgesamt bevorzugen wir bei Credits weiterhin Investmentgrade-Titel. In den letzten Wochen ergaben sich hier einige interessante Möglichkeiten. Wir halten Ausschau nach möglichen Fehlbewertungen durch Volatilität und hohe Zinsaufschläge am Primärmarkt. Generell bevorzugen wir Papiere, die auf Euro oder kanadische Dollar lauten, gegenüber US-dollardenominierten Titeln.

Fundamentaldaten und Markttechnik der Emerging Markets sind gut, doch muss man wegen der Bewertungen wählerisch sein. Weniger attraktiv sind hier Investmentgrade-Staatsanleihen und Unternehmensanleihen.

Unser High Yield-Engagement haben wir unterdessen verringert, halten aber weiter Ausschau nach höher verzinslichen Titeln. Chancen sehen wir bei Papieren mit einem B-Rating. Hier schließen wir höhere Renditen bei einer ordentlichen Kreditqualität nicht aus. Auch wegen der Risiken beschränken wir uns aber auf ausgewählte Titel, die uns unser Research vorschlägt.

Die Autorin ist Co-CIO Fixed Income der MFS.

Von Autorinnen und Autoren der MFS sind zwischenzeitlich auf LEITERbAV erschienen:

Marktperspektiven: Euro Credit – nicht mehr nur taktisch, sondern auch strategisch: KI und … Emerging-Market-Anleihen: Fünf wichtige Fragen für Anleger ESG in der Praxis: Stewardship in der Praxis: Wer, wenn nicht wir? Wann, wenn nicht jetzt? ESG in der Praxis: Adidas ESG in der Praxis: Danone

Fünf Anleihenthemen für die zweite Jahreshälfte

von Anna Carina Weiss und Daniel Theilen, 4. September 2025

Big Mac(ro) zu Anleihen

von Benoit Anne, 13. März 2025

Analysteneinschätzungen

von Noah C. Rumpf, Nathan G. Bryant und Shruthi Saralaya, 13. November 2024

Über den Umgang mit ESG-Risiken

von Aimee Kaye, Katrina Uzun und Pelumi Olawale, 16. Mai 2024

von Pilar Gomez-Bravo, 11. Oktober 2023

Nachhaltiges Investieren neu gedacht:

Evaluierungskonzepte für die Ziele und Anlagevolumina von heute

von Pilar Gomez-Bravo, Vishal Hindocha, Shari Friedman und Jens Larsen, London, 8. März 2023

Volkswagen AG

von Lars Detlefs, 11. Oktober 2022

ExxonMobil

von Lars Detlefs, 1. Juni 2022

Nachhaltigkeit als die Verantwortung von uns allen

von Barnaby Wiener, von 20. Oktober 2021

Tiefer bohren, um Worte von Taten zu unterscheiden

von Karin Moritz und Lars Detlefs, 17. März 2021

Was tun mit dem Plastikproblem?

von Lars Detlefs, 20. Januar 2021

Kontakt:

Lars Detlefs

Senior Managing Director, Head EMEA Sales

Email: ldetlefs@mfs.com

Tel.: +49 69 4272628-14

Anna Schor

Associate Director, Relationship Management & Sales

Email: aschor@mfs.com

Tel.: +49 69 4272628-21

MFS Investment Management

Bockenheimer Landstraße 43

60325 Frankfurt

Web: www.mfs.com/sustainability

(English version is institutional)

Advertorial mit freundlicher Unterstützung von:

Disclaimer:

Quelle: Bloomberg Index Services Limited. BLOOMBERG® ist eine Handels- und Dienstleistungsmarke von Bloomberg Finance L.P. und seinen Tochtergesellschaften (zusammen „Bloomberg“). Bloomberg oder seine Lizenzgeber besitzen alle geistigen Eigentumsrechte an den Bloomberg-Indizes. Bloomberg hat dieses Dokument weder bestätigt noch genehmigt, garantiert weder die Richtigkeit noch die Vollständigkeit irgendeiner hierin enthaltenen Information, gibt keine explizite oder implizite Garantie im Zusammenhang mit den daraus gezogenen Schlüssen und schließt im größten nach anwendbarem Recht zulässigen Umfang jedwede Haftung oder Verantwortung für Schäden aus, die im Zusammenhang mit diesen Informationen entstehen.

Die hier dargestellten Meinungen sind die des Autors/der Autoren und können sich jederzeit ändern. Sie dienen ausschließlich Informationszwecken und dürfen nicht als Empfehlung, Aufforderung oder als Anlageberatung verstanden werden. Prognosen sind keine Garantien.

Sofern nicht anders angegeben, sind die hierin enthaltenen Logos sowie Produkt- und Dienstleistungsbezeichnungen Handelsmarken von MFS® und seinen Tochtergesellschaften. In manchen Ländern sind sie außerdem eingetragene Warenzeichen.

Herausgegeben von: USA: MFS Institutional Advisors, Inc. (MFSI), MFS Investment Management und MFS Fund Distributors, Inc.; Lateinamerika: MFS International Ltd.; Kanada:

MFS Investment Management Canada Limited. In Kanada wurde diese Publikation weder von der Finanzmarktaufsicht noch von einer ähnlichen Regulierungsbehörde überprüft. Hinweise für Anleger in Großbritannien und der Schweiz: Herausgegeben in Großbritannien und der Schweiz von MFS International (U.K.) Limited (MIL UK), einer Gesellschaft mit beschränkter Haftung (Private Limited Company) mit Sitz in England und Wales, Zulassungsnummer 03062718. Das Investmentgeschäft von MIL UK steht unter der Aufsicht der britischen Financial Conduct Authority. MIL UK, ein indirektes Tochterunternehmen von MFS®, hat seinen Sitz in der One Carter Lane, London, EC4V 5ER. Hinweise für Anleger in Europa (ohne Großbritannien und Schweiz): Herausgegeben in Europa von MFS Investment Management (Lux) S.à r.l. (MFS Lux), einem in Luxemburg für das Management von Luxemburger Fonds zugelassenen Unternehmen, das institutionellen Investoren Investmentprodukte und -leistungen anbietet. Der Unternehmenssitz ist in der Rue Albert Borschette 4, L-1246 Luxemburg, Tel. +352 282 612 800. Dieses Dokument richtet sich ausschließlich an professionelle Investoren. Andere dürfen sich nicht darauf verlassen. Auch darf das Dokument nicht an Personen weitergegeben werden, wenn eine solche Weitergabe gegen die geltenden Vorschriften verstoßen würde. Singapur: MFS International Singapore Pte. Ltd. (CRN 201228809M). Australien/Neuseeland: MFS International Australia Pty Ltd. (MFS Australia) ist ein in Australien unter der Nummer 485343 eingetragener Finanzdienstleister. MFS Australia steht unter der Aufsicht der Australian Securities and Investments Commission. Hongkong: MFS International (Hong Kong) Limited (MIL HK) ist eine Gesellschaft mit beschränkter Haftung, die der Aufsicht der Hong Kong Securities and Futures Commission (SFC) untersteht und von ihr zugelassen wurde. MIL HK darf Wertpapiere handeln, regulierte Assetmanagementgeschäfte abschließen und bestimmte Investmentdienstleistungen „professionellen Investoren“ gemäß Securities and Futures Ordinance (SFO) anbieten. Für professionelle Investoren in China: MFS Financial Management Consulting (Shanghai) Co., Ltd. 2801-12, 28th Floor, 100 Century Avenue, Shanghai World Financial Center, Shanghai Pilot Free Trade Zone, 200120, China, ist eine registrierte chinesische Gesellschaft mit beschränkter Haftung, die Finanzmanagementberatung anbieten darf. Japan: MFS Investment Management K.K. ist zugelassen als Financial Instruments Business Operator, zugelassen als Kanto Local Finance Bureau (FIBO, Nr. 312), Mitglied der Investment Trust Association, Japan, und Mitglied der Japan Investment Advisers Association. Da die von den Investoren zu tragenden Gebühren von verschiedenen Umständen abhängen – Produkte, Dienstleistungen, Anlagezeiträume und Marktumfeld –, können weder deren Gesamthöhe noch die Berechnungsmethoden im Voraus offengelegt werden. Alle Finanzinstrumente gehen mit Risiken einher, unter anderem dem Risiko von Marktschwankungen, sodass Investoren ihr investiertes Kapital verlieren können. Investoren sollten vor einer Anlage den Verkaufsprospekt und/oder die in Art. 37-3 des Financial Instruments and Exchange Act genannten Dokumente sorgfältig lesen.

NUR FÜR INSTITUTIONELLE UND PROFESSIONELLE INVESTOREN.

LEITERbAV-Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2023 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.