Über aktive Eigentümerschaft, Proxy-Wettbewerbe, die Rolle mancher Hedgefonds, teamorientierte Ansätze und mehr: Lars Detlefs erläutert nachhaltiges Investieren bei MFS anhand einer bemerkenswerten Fallstudie.

Wir wollen verantwortungsvoll langfristige Werte schaffen. Dazu binden wir ESG-Faktoren in unseren Investmentprozess ein. Auch Abstimmungen auf Hauptversammlungen (HVen) spielen eine wichtige Rolle.

Statt Positionen einfach abzustoßen oder pauschale Ausschlüsse vorzunehmen, engagieren wir uns bei Unternehmen zu schwierigen Themen. Aus unserer Sicht ist das im besten Interesse unserer Kunden.

Manchmal nutzen wir auch unsere Stimme als Aktionär, um die unserer Meinung nach notwendigen Veränderungen anzustoßen. Dieser Ansatz ist zeit- und personalintensiver als der Verkauf von Positionen, aber wir sind überzeugt, damit langfristig Mehrwert für unsere Kunden und häufig auch für die Gesellschaft als Ganzes zu erzielen.

Anhand dieser Fallstudie erläutern wir unser auf Zusammenarbeit beruhendes, einzelwertspezifisches Konzept für Abstimmungen auf HVen.

Aktive Eigentümerschaft und Abstimmungen auf HVen bei MFS

Eine offene Kommunikation mit Unternehmen und Emittenten ist eine wichtige Komponente unserer Eigentümerverantwortung. Wir sind überzeugt, dass langfristig orientierte Asset Manager, die sich zu ESG-Themen bei Aktien- und Anleihenemittenten engagieren, positive Veränderungen der Geschäftsprozesse bewirken können, wenn sie Geschäftsleitungen anhalten, die Folgen dieser Themen für den langfristigen Erfolg ihres Unternehmens besser zu berücksichtigen.

Aktionäre haben das Recht, auf Hauptversammlungen bei einigen Themen mitzubestimmen. Das Stewardship-Team von MFS stimmt im Auftrag von Kunden auf Hauptversammlungen ab. Bei Abstimmungen verfolgt es einen teamorientierten Ansatz. Häufig fließen Informationen und Einschätzungen unserer internationalen Investmentexperten, allgemein zugängliche Berichte sowie Erkenntnisse aus Engagement-Gesprächen mit unseren Portfoliounternehmen und verschiedene Analysen externer Anbieter in die Entscheidungen ein. Durch diesen Prozess entstehen ausgewogene Standpunkte zu wichtigen Themen, die aus unserer Sicht zu gut informierten, einzelwertspezifischen Abstimmungsentscheidungen führen.

Proxy-Wettbewerbe

Ein Proxy-Wettbewerb ist der Versuch eines oder mehrerer Aktionäre, „Dissidenten“ genannt, Veränderungen in einem Unternehmen zu bewirken, indem er oder sie die anderen Aktionäre auffordern, bestimmte Board-Mitglieder durch andere zu ersetzen, die von dem oder den Dissidenten vorgeschlagen werden

.

MFS prüft Proxy-Wettbewerbe stets sehr genau, weil das Ergebnis erheblichen Einfluss auf die Governance und häufig auch auf die strategische Ausrichtung des Unternehmens hat.

Fallstudie ExxonMobil: Hintergrund

Die allgemeine Verfügbarkeit billiger fossiler Brennstoffe hat für einen bislang einzigartigen wirtschaftlichen Fortschritt gesorgt und den Wert von Öl- und Gasunternehmen erheblich gesteigert. Tatsächlich war ExxonMobil (Exxon) 2010 das wertvollste Unternehmen der Welt,1 aber wegen des Klimawandels muss die Nutzung fossiler Brennstoffe weltweit reduziert werden. Für Unternehmen wie Exxon ist das ein enormes Risiko.

„Drei der vier von dem Hedgefonds vorgeschlagenen Personen wurden – im Rahmen des bislang erstaunlichsten klimabezogenen Proxy-Wettbewerbs – in das Board von Exxon berufen.“

Exxon steht zunehmend in der Kritik. Erst kürzlich hat der aktivistische Hedgefonds Engine No. 1 die finanzielle Performance, die Strategie und die Boardstruktur scharf kritisiert. Grundsätzlich ging es dabei um falsche Investitionsentscheidungen und die schlechte Vorbereitung des Boards auf die Energiewende. Bislang ist Exxon der prominenteste von einem aktivistischen Investor angestoßene Proxy-Wettbewerb mit dem Ziel des Austauschs von Board-Mitgliedern aufgrund fehlender Fortschritte in puncto Energiewende.

Der Antrag von Engine No. 1

Engine No. 1 forderte den Austausch von vier der insgesamt zwölf Board-Mitglieder von ExxonMobil. Durch die vier neuen Mitglieder soll das Board die dringend benötigte Expertise erhalten, um die Energiewende zu verstehen und voranzutreiben. Drei der vier von dem Hedgefonds vorgeschlagenen Personen wurden – im Rahmen des bislang erstaunlichsten klimabezogenen Proxy-Wettbewerbs – am Ende in das Board von Exxon berufen.

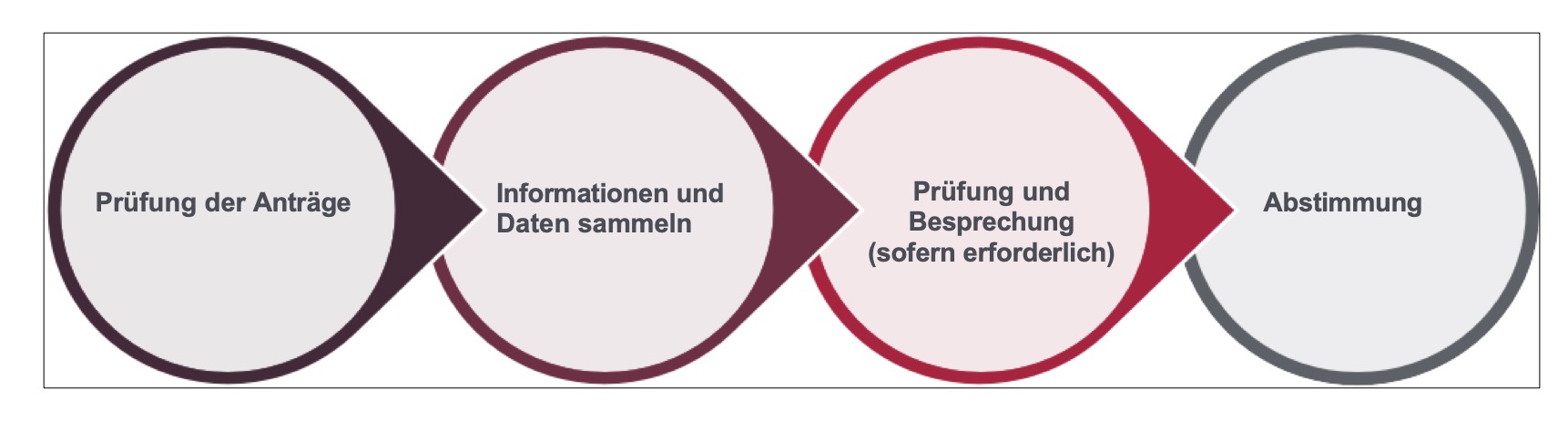

Abb.: 1: Stewardship bei MFS: Ein teamorientierter Ansatz.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Quelle: MFS. Grafik zur Volldarstellung anklicken.

Prüfung der Anträge

Der erste Schritt unseres Abstimmungsprozesses ist eine vorläufige Einschätzung der Anträge der Unternehmen, in die wir investieren. Bei speziellen Proxy-Wettbewerben oder Aktionärsanträgen mit Umweltbezug wollen wir nicht einfach für den Vorschlag der Dissidenten stimmen oder möglichst vielen dieser Vorschläge zustimmen. Stattdessen wählen wir diejenigen aus, die aus unserer Sicht im besten Interesse der Unternehmen und unserer Kunden sind und am meisten bewirken. Gegebenenfalls, beispielsweise bei Exxon, setzen wir auf enge Zusammenarbeit und intensive Analysen. Das kann viel Zeit kosten und personalintensiv sein.

„Wir haben viel Zeit investiert, obgleich wir eine vergleichsweise

kleine Position in Exxon halten.“

Im Fall von Exxon bedeutete ein Scheitern des Unternehmens bei der Energiewende aus unserer Sicht erhebliche Risiken für unsere Kunden. Deshalb haben wir viel Zeit investiert, obgleich wir eine vergleichsweise kleine Position in Exxon halten.

Informationen und Daten sammeln

Wir sind bestrebt, die bestmöglichen Informationen und Daten zu sammeln, um sicherzustellen, dass wir den Antrag genau verstehen. Dabei setzen wir vor allem auf unsere eigenen Analysen, nutzen aber auch externe Quellen, wie Research und Untersuchungsergebnisse von Abstimmungsberatern. Diese externen Informationen sind häufig hilfreich und werden über unsere zentrale Research-Datenbank und die entsprechende Plattform allen Mitarbeitern von MFS zur Verfügung gestellt.

Prüfung, Besprechung, Entscheidung

Im Fall von Exxon haben der verantwortliche Analyst, ein ESG-Experte, mehrere Portfoliomanager, Mitglieder des Stewardship-Teams und der Head of Sustainability and Stewardship von MFS unsere Abstimmungsoptionen erörtert.

Das Team sprach ausführlich über die Klimarisiken des Unternehmens und über die jüngsten Maßnahmen der Geschäftsleitung zur Verbesserung des Risikomanagements. Wir betrachteten diese Maßnahmen schon lange als nicht ausreichend, aber wir mussten wissen, welche der zur Verfügung stehenden Abstimmungsoptionen und möglichen Resultate im besten Interesse von Exxon und unseren Kunden sind.

Nach sorgfältigen Überlegungen entschied das Team, dem Antrag von Engine No. 1 zuzustimmen, weil die von dem Hedgefonds vorgeschlagenen neuen Board-Mitglieder das Problembewusstsein des Boards schärfen würden und die notwendige Erfahrung im Bereich erneuerbarer Energien und Energiewende mitbrächten.

Angesichts der möglicherweise erheblichen Veränderungen der Board-Struktur, die diese Abstimmung mit sich bringen würde, haben wir entschieden, einen anderen Antrag abzulehnen, der die Trennung der Funktionen von CEO und Board-Vorsitz forderte. Wir waren der Meinung, dass die Person, die jetzt sowohl CEO als auch Board-Vorsitzender ist, offener für Klimafragen ist als seine Vorgänger.

Abstimmung

Sobald wir eine Entscheidung getroffen haben, stimmt ein Mitglied unseres Stewardship-Teams entsprechend ab.

Fazit

Wir wollen die langfristigen finanziellen Ziele unserer Kunden mit verantwortungsbewussten Investitionen ihres Kapitals erreichen. Dazu müssen unsere Anlagen langfristig erfolgreich sein.

„Um etwas zu bewirken, muss man mitreden können.“

Aus unserer Sicht werden der Klimawandel sowie andere ESG-Themen und der Umgang mit ihnen die Investmenterträge in Zukunft maßgeblich beeinflussen. Um etwas zu bewirken, muss man mitreden können. Auch deshalb bevorzugen wir aktive Eigentümerschaft gegenüber der Auflösung einer Position und/oder Ausschlüssen. Die jüngsten Ereignisse bei Exxon zeigen, wie enorm viel aktive Eigentümerschaft bewegen kann.

Nach der Berufung einiger neuer klimabewusster und sehr erfahrener Board-Mitglieder scheinen sich die Investitionspläne jetzt zu verändern. Offenbar wird der Wandel zu einer CO2-armen Wirtschaft jetzt berücksichtigt. Das wäre ein echter Umschwung in diesem Unternehmen, das der fünftgrößte Treibhausgasemittent der Welt ist.2

Bitte beachten Sie, dass auch ein nachhaltiger Investmentansatz keine Erträge garantiert. Alle Anlagen, auch solche mit ESG-Integration, gehen mit gewissen Risiken einher, einschließlich des möglichen Verlusts des investierten Kapitals.

Der Autor ist Senior Managing Director, Head EMEA Sales der MFS Investment Management in Deutschland.

Von ihm und anderen Autorinnen und Autoren der MFS sind zwischenzeitlich auf LEITERbAV erschienen:

Marktperspektiven: Euro Credit – nicht mehr nur taktisch, sondern auch strategisch: KI und … Emerging-Market-Anleihen: Fünf wichtige Fragen für Anleger ESG in der Praxis: Stewardship in der Praxis: Wer, wenn nicht wir? Wann, wenn nicht jetzt? ESG in der Praxis: Adidas ESG in der Praxis: Danone

Fünf Anleihenthemen für die zweite Jahreshälfte

von Anna Carina Weiss und Daniel Theilen, 4. September 2025

Big Mac(ro) zu Anleihen

von Benoit Anne, 13. März 2025

Analysteneinschätzungen

von Noah C. Rumpf, Nathan G. Bryant und Shruthi Saralaya, 13. November 2024

Über den Umgang mit ESG-Risiken

von Aimee Kaye, Katrina Uzun und Pelumi Olawale, 16. Mai 2024

von Pilar Gomez-Bravo, 11. Oktober 2023

Nachhaltiges Investieren neu gedacht:

Evaluierungskonzepte für die Ziele und Anlagevolumina von heute

von Pilar Gomez-Bravo, Vishal Hindocha, Shari Friedman und Jens Larsen, London, 8. März 2023

Volkswagen AG

von Lars Detlefs, 11. Oktober 2022

ExxonMobil

von Lars Detlefs, 1. Juni 2022

Nachhaltigkeit als die Verantwortung von uns allen

von Barnaby Wiener, von 20. Oktober 2021

Tiefer bohren, um Worte von Taten zu unterscheiden

von Karin Moritz und Lars Detlefs, 17. März 2021

Was tun mit dem Plastikproblem?

von Lars Detlefs, 20. Januar 2021

Kontakt:

Lars Detlefs

Senior Managing Director, Head EMEA Sales

Email: ldetlefs@mfs.com

Tel.: +49 69 4272628-14

Karin Moritz

Managing Director Relationship Management

Email: kmoritz@mfs.com

Tel.: +49 69 4272628-12

Anna Schor

Associate Director, Relationship Management & Sales

Email: aschor@mfs.com

Tel.: +49 69 4272628-21

MFS Investment Management

Bockenheimer Landstraße 43

60325 Frankfurt

Web: www.mfs.com/sustainability

(English version is institutional)

Advertorial mit freundlicher Unterstützung von:

Anmerkungen:

1 Global 500, Juni 2010 web.xls (ft.com).

2 Quelle des ersten Aufzählungspunkts: CDP Carbon Majors Report 2017, der die kumulierten Treibhausgasemissionen von 1988–2015 enthält.

Disclaimer:

Die hier dargestellten Meinungen sind die von MFS und können sich jederzeit ändern. Sie dienen ausschließlich Informationszwecken und dürfen nicht als Empfehlung oder Aufforderung zum Kauf eines Wertpapiers oder als Anlageberatung verstanden werden. Prognosen sind keine Garantien.

Sofern nicht anders angegeben, sind Logos sowie Produkt- und Dienstleistungsnamen Marken von MFS® und den Tochtergesellschaften von MFS und können in manchen Ländern eingetragen sein.

Herausgegeben von: Lateinamerika: MFS International Ltd.; Kanada: MFS Investment Management Canada Limited. In Kanada wurde diese Publikation weder von der Finanzmarkt- aufsicht noch von einer ähnlichen Regulierungsbehörde überprüft. Hinweise für Anleger in Großbritannien und der Schweiz: Herausgegeben in Großbritannien und der Schweiz von MFS International (U.K.) Limited (MIL UK), einer Gesellschaft mit beschränkter Haftung (Private Limited Company) mit Sitz in England und Wales, Zulassungsnummer 03062718. Das Investmentgeschäft von MIL UK steht unter der Aufsicht der britischen Financial Conduct Authority. MIL UK, ein indirektes Tochterunternehmen von MFS®, hat seinen Sitz in der One Carter Lane, London, EC4V 5ER. Hinweise für Anleger in Europa (ohne Großbritannien und Schweiz): Herausgegeben in Europa von MFS Investment Management (Lux) S.à r.l. (MFS Lux), einem in Luxemburg für das Management von Luxemburger Fonds zugelassenen Unternehmen, das institutionellen Investoren Investmentprodukte und -leistungen anbietet. Der Unternehmenssitz ist in der Rue Albert Borschette 4, L-1246 Luxemburg. Tel.: +352 2826 12800. Dieses Dokument richtet sich ausschließlich an professionelle Investoren gemäß lokalen Bestimmungen. Andere dürfen sich nicht darauf verlassen. Auch darf das Dokument nicht an Personen weitergegeben werden, wenn eine solche Weitergabe gegen die geltenden

Vorschriften verstoßen würde. Singapur: MFS International Singapore Pte. Ltd. (CRN 201228809M). Australien/Neuseeland: MFS International Australia Pty Ltd (MFS Australia) (ABN 68 607 579 537) ist ein in Australien unter der Nummer 485343 eingetragener Finanzdienstleister. MFS Australia steht unter der Aufsicht der Australian Securities and Investments Commission. Hongkong: MFS International (Hongkong) Limited (MIL HK) ist eine Gesellschaft mit beschränkter Haftung, die der Aufsicht der Hong Kong Securities and Futures Commission (SFC) untersteht und von ihr zugelassen wurde. MIL HK darf Wertpapiere handeln, regulierte Assetmanagementgeschäfte tätigen und bestimmte Investmentdienstleistungen „professionellen Investoren“ gemäß Securities and Futures Ordinance (SFO) anbieten. Für professionelle Investoren in China: MFS Financial Management Consulting (Shanghai) Co., Ltd. 2801-12,

28th Floor, 100 Century Avenue, Shanghai World Financial Center, Shanghai Pilot Free Trade Zone, 200120, China, ist eine regulierte chinesische Gesellschaft mit beschränkter Haftung, die Finanzmanagementberatung anbieten darf. Japan: MFS Investment Management K.K. ist zugelassen als Financial Instruments Business Operator, zugelassen als Kanto Local Finance Bureau (FIBO, Nr. 312), Mitglied der Investment Trust Association, Japan, und Mitglied der Japan Investment Advisers Association. Da die von den Investoren zu tragenden Gebühren von verschiedenen Umständen abhängen – Produkte, Dienstleistungen, Anlagezeiträume und Marktumfeld –, können weder deren Gesamthöhe noch die Berechnungsmethoden im Voraus offengelegt werden. Alle Finanzinstrumente gehen mit Risiken einher, unter anderem dem Risiko von Marktschwankungen, sodass Investoren ihr investiertes Kapital verlieren können. Investoren sollten vor einer Anlage den Verkaufsprospekt und/oder die in Art. 37-3 des Financial Instruments and Exchange Act genannten Dokumente sorgfältig lesen.

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2022 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.