Nordische Aktienmärkte haben sich in den letzten 20 Jahren deutlich besser entwickelt als ihre internationalen Pendants. Aktuell sind die dortigen Small Caps historisch niedrig bewertet. Die am 8. Mai durchgeführte und weiter anstehende Zinssenkungen der schwedischen Reichsbank könnten eine Neubewertung auslösen. Hans-Marius Lee Ludvigsen und Matthias Beitzel sehen genauer hin.

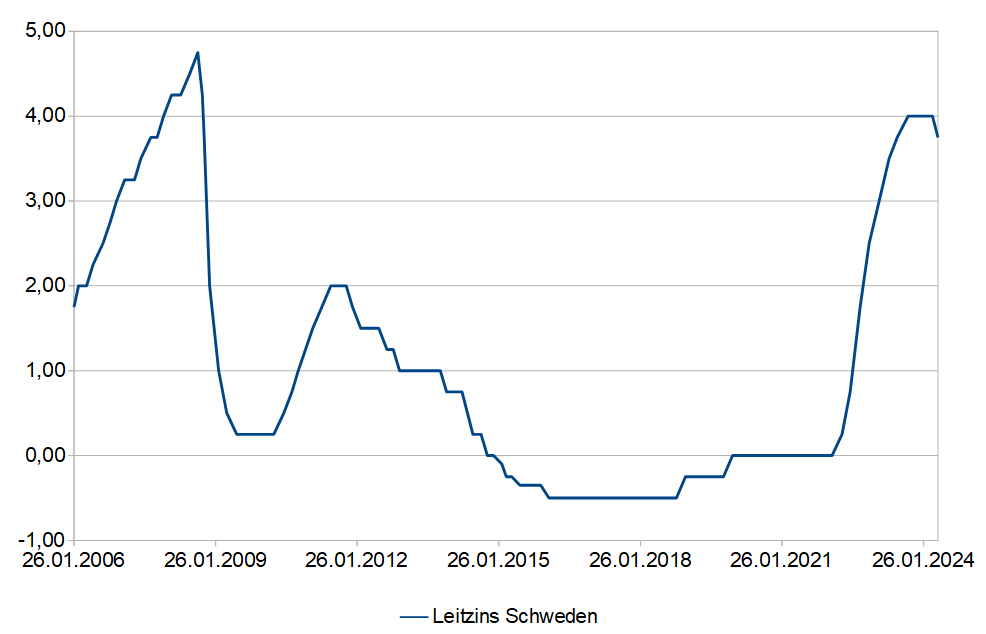

Am 8. Mai vollzog die schwedische Riksbank einen geldpolitischen Schritt, auf den viele Marktteilnehmer gehofft hatten: Sie senkte den Leitzins um 25 Basispunkte auf nun 3,75 Prozent. Als Begründung führte die Zentralbank die rückläufige Inflation an, die sich bei schwacher Wirtschaftstätigkeit dem Ziel von 2% nähert. Sollten diese Inflationsaussichten weiterhin Bestand haben, so die Notenbanker, dürfte der Leitzins in der zweiten Jahreshälfte zwei weitere Male gesenkt werden.

Abb.: Entwicklung des Leitzinses in Schweden. Quelle: Riksbank, Stand: 8. Mai 2024. Grafik zur Volldarstellung anklicken.

Quelle: Riksbank, Stand: 8. Mai 2024. Grafik zur Volldarstellung anklicken.

Die Grafik zeigt, wie sich der Leitzins der Riksbank seit Januar 2006 entwickelt hat. Die jüngste Zinssenkung war die erste seit 8 Jahren und könnte einen neuen Zyklus einleiten.

Schon im Vorfeld der Zinssenkung galt der schwedische Markt auf lange Sicht als äußerst attraktiv. Die jüngsten Signale der Notenbank haben diese Einschätzung weiter gefestigt. Da das Land eine der zinssensitivsten Volkswirtschaften in Europa ist, dürfte der Markt profitieren, wenn der Zyklus von Zinserhöhungen in einen Zyklus von Zinssenkungen übergeht. Derzeit erwarten Marktteilnehmer auf Sicht der nächsten 12 Monate kumulierte Zinssenkungen von etwa einem Prozentpunkt.

Stärken des nordischen Marktes

Aber nicht nur in Schweden bietet sich ein interessantes Makro-Umfeld, sondern dies trifft auf den gesamten nordischen Markt zu. Dazu zählen Dänemark, Norwegen, Finnland und Island. Sie alle zeichnen sich durch relativ niedrige Staatsverschuldung, überwiegend sehr gute Ratings ihrer Staatsanleihen, niedrige Arbeitslosigkeit und eine vergleichsweise robuste Wirtschaft aus. Hinzu kommen eine hohe Innovationskraft, stabile politische Verhältnisse, die weitgehend autarke Energieversorgung und ein hohes Pro-Kopf-Einkommen. Die Region steht seit langem für Wohlstand und Wettbewerbsfähigkeit.

„Firmen wie Novo Nordisk oder Spotify, in Skandinavien gegründet, haben sich längst zu Weltmarktführern entwickelt.“

Diese Faktoren haben maßgeblich dazu beigetragen, dass sich die nordischen Aktienmärkte in den letzten 20 Jahren deutlich besser entwickelt haben als ihre internationalen Pendants. Firmen wie Novo Nordisk oder Spotify, die in Skandinavien gegründet wurden, haben sich längst zu Weltmarktführern entwickelt. Dabei hat jedes Land individuelle Stärken: Norwegen zum Beispiel in den Bereichen Energie, Lachszucht und Schifffahrt, Dänemark im Gesundheitswesen und Schweden bei Industrie, Technologie und Immobilien.

Interessantes Umfeld für Small Caps

Die Aktienmärkte der nordischen Länder sind für Investoren grundsätzlich interessant. Aktuell gilt das ganz besonders für Small Caps. Während sich Large Caps bereits deutlich erholt haben, musste die Gruppe kleinerer Unternehmen fast alle Aktienkursgewinne der Aufwärtsbewegung Ende 2023 wieder abgeben. Das hat zu historisch niedrigen Bewertungen in dem Segment geführt, das zugleich als aussichtsreich gilt.

Die nordischen Small- und Mid Cap-Märkte sind lebendige Ökosysteme mit vielversprechenden Innovations- und Wachstumschancen. Die Unternehmen in diesem Bereich zeichnen sich häufig durch führende Positionen in ihren Branchen aus und wachsen mit Spitzentechnologie und nachhaltigen Praktiken. Deshalb bietet sich aktuell eine Gelegenheit, in bestehende sowie potenziell zukünftige Marktführer der einzelnen Sektoren zu investieren, während diese im Vergleich zu ihren teils globalen Marktpositionen attraktiv bewertet sind.

Rückblickend waren Phasen, in denen sich Small Caps wie zuletzt schlechter entwickelten als der Gesamtmarkt, die besten Investitionszeitpunkte. Das könnte auch in der Chance/Risiko-Abwägung von Pensionsanlegern eine Rolle spielen. Denn während Small Caps in Krisenzeiten oft stärker gefallen sind als ihre Large Cap-Pendants, haben sie sich anschließend auch schneller und vor allem deutlicher wieder erholt. Das hängt auch damit zusammen, dass Small und Mid Caps in einem Abschwung operativ oft besser dastehen. Dank ihrer Flexibilität und schlanker Strukturen können sie ihre Kosten schneller senken und ihre Gewinnmargen besser schützen, zumal sie oft in Nischenmärkten tätig sind.

Neubewertung steht an

Vor diesem Hintergrund könnten die jüngsten Signale der schwedischen Notenbank auf einen attraktiven Zeitpunkt hinweisen, um in nordische Small Caps zu investieren. Die Zinssenkung könnte ein Katalysator für die Bewertungen kleinerer Aktien in der ganzen Region sein, während Fed und EZB bislang an ihrem restriktiven Kurs festhalten. Langfristig ist eine Neubewertung des Small Cap-Segments zu erwarten.

Allerdings ist zu beachten, dass kleinere Werte höhere unternehmensspezifische Risiken aufweisen. Zudem ist die Liquidität der Aktien deutlich geringer. Deshalb setzen Lösungen wie der DNB Fund Nordic Small Cap auf ein diversifiziertes Portfolio. Der Fokus liegt dabei auf Unternehmen mit strukturellem Wachstum und skalierbaren Margen. Letztere sind bei Technologie-, Gesundheits- und Kommunikationswerten häufiger anzutreffen, sodass der Fonds hier eine Übergewichtung aufweist. Grundsätzlich wird aber in allen Sektoren nach attraktiven Anlagechancen gesucht.

Hans-Marius Lee Ludvigsen ist Portfoliomanager DNB Fund Nordic Small Cap in Oslo.

Matthias Beitzel, CFA, ist Senior Institutional Sales der DNB in Luxemburg.

Kontakt:

Dr. Malte Kirchner | Head of German-speaking Europe

DNB Asset Management AS, Luxembourg branch

13, rue Goethe

1637 Luxembourg | Luxembourg

Dir: +352 621 394 099

Email: malte.kirchner@dnb.no

Internet: www.dnbam.com

Matthias Beitzel | Senior Institutional Sales Manager

DNB Asset Management AS, Luxembourg branch

13, rue Goethe

1637 Luxembourg | Luxembourg

Dir: +352 45 49 45 505

Email: matthias.beitzel@dnb.no

Internet: www.dnbam.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von Autoren der DNB sind zwischenzeitlich auf PENSIONS●INDUSTRIES erschienen:

Healthcare:

Stabilität und Innovation: Wie institutionelle Investoren vom Gesundheitssektor profitieren

von Dr. Malte Kirchner, 23. Okotber 2024

Nordic Equity Fokus Nordic Small Cap:

Neubewertung von Aktien aus der zweiten Reihe?

von Hans-Marius Lee Ludvigsen und Matthias Beitzel, 5. Juni 2024

Steigende Marktbreite, geringe Zinssensitivität und mehr:

Nordische Hochzinsanleihen mit Renditeaufschlag

von Svein Aage Aanes, 2. November 2023

Für ein ausgewogenes Portfolio in unsicheren Zeiten ...

… Nordische Outperformer

von Hans-Marius Lee Ludvigsen, 14. Juni 2023

Outperformance mit Erneuerbaren Energien:

Energiewende! Sie hat gerade erst begonnen!

von Christian Rom und Stian Ueland, 26. Oktober 2022

Nordische Anleihenmärkte:

Mehr Chancen als Risiken

von Svein Aage Aanes, 25. August 2022

Die Kennziffer PAE:

Der unterschätzte Wert eingesparter Emissionen

von Christian Rom und Stian Ueland, 23. Februar 2022

Nordic High Yield:

2021 – ein starkes Jahr für Anleihen

20. Dezember 2021

Fixed Income:

Hoher Norden – hohe Spreads!

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 8. im Dezember 2021

ESG-Integration im Anlageprozess der bAV:

Substanzielle Lösungswege nutzen

von Dr. Malte Kirchner und Matthias Beitzel, in der Tactical Advantage Vol 6. im April 2021

Nachhaltige Nordics

von Dr. Malte Kirchner und Matthias Beitzel, 19. Oktober 2020

Unentdecktes Terrain:

Private Debt in Skandinavien

von Dr. Malte Kirchner und Matthias Beitzel, 19. Mai 2020

LEITERbAV-PENSIONS●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV PENSIONS●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2024 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.