… so brauch’ ich das Obligatorium: Die Sozialsysteme stehen vor strukturellen Herausforderungen. Deutschlands Aktuare machen nun einmal mehr Vorschläge, wo Reformen ansetzen müssen. P●I-Autor Detlef Pohl war beim Fachgespräch dabei, dokumentiert, warum die DAV weiter lebenslange Renten favorisiert, in der bAV ein Auto-Enrolment – oder gar mehr – für das Mittel der Wahl hält und warum moderat schwankende Renten erlaubt gehören. Ein Dilemma ist unübersehbar. Und baut man für alle Fälle vor?

Deutschlands oberste Finanzrechner tun von Zeit zu Zeit ihre Meinung kund, wenn es um kapitalgedeckte Alterssicherung geht. Man erinnere sich an ein inhaltsschweres Positionspapier an die Politik sowie die Argumentation, warum lebenslange Renten unerlässlich seien. Nun haben Deutschlands Aktuare in einem Web-Fachgespräch am 22. Mai nachgelegt – mit weitgehend bekannten Argumenten und einer kritischen Bewertung der pAV-Reform:

Nicht auf einem Bein

Die Deutsche Aktuarvereinigung (DAV) sieht in den aktuellen Reformen zur bAV und pAV einen wichtigen Schritt hin zu stärkerer kapitalgedeckter Alterssicherung. Zugleich mahnen die Aktuare an, die Reformen konsequent auf das Ziel einer flächendeckenden und lebenslangen Einkommenssicherung im Alter auszurichten.

„Für mehr Stabilität braucht es ein zweites starkes Standbein.“

Eine Alterssicherung, die allein auf Umlagefinanzierung basiert, stehe langfristig nur auf einem Bein. „Für mehr Stabilität braucht es ein zweites starkes Standbein in Form kapitalgedeckter Alterssicherung“, sagt Susanna Adelhardt, Vorsitzende der DAV, im Fachgespräch. Dazu müsse der Kapitalmarkt stärker genutzt und Investitionen in Sachwerte gefördert werden. Die pAV-Reform sei grundsätzlich geeignet, Vermögensbildung zu stärken. „Entscheidend ist jedoch, dass daraus auch verlässliche Alterssicherung entsteht“, so Adelhardt weiter.

Vorsorgen heißt nicht sichern

Aus Sicht der DAV kann echte Alterssicherung nach wie vor nur durch lebenslanges Einkommen gewährleistet werden. „Individuelle Sparpläne und reine Vermögensbildung reichen dafür nicht aus“, warnt Adelhardt. Dass mit dem AV-Depot nun private, kapitalgedeckte Vermögensbildung gefördert werden soll, sei positiv. Aber: „Eine Vermögensbildung kann Teil der Altersvorsorge sein, ist aber noch keine Alterssicherung“, betont die DAV-Chefin. Die entstehe erst durch lebenslange Leistung – also genau das, was der Gesetzgeber in der pAV nun nicht mehr verpflichtend macht.

Das Ende der Freiwilligkeit?

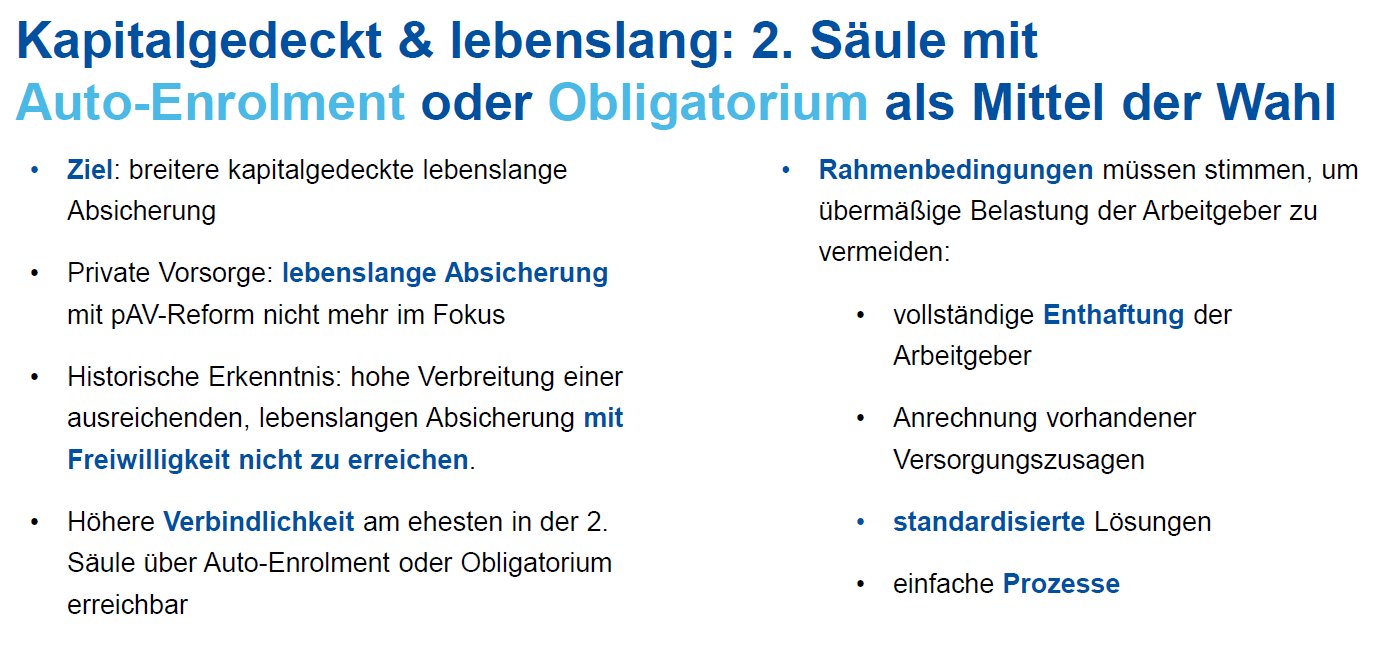

Es bleibe die historische Erkenntnis, dass eine ausreichende, lebenslange Absicherung nicht mit Freiwilligkeit erreichbar ist, erklärt Adelhardt mit Blick auf die Verbreitung von Riester-Rente und auch bAV. Freiwillige Lösungen erreichten insb. jene Menschen nicht, die besonders auf zusätzliche Alterssicherung angewiesen seien. Wenn das Ziel eine breite und nachhaltige Absicherung des Lebensstandards im Alter ist, brauche es mehr Verbindlichkeit. „Da die lebenslange Absicherung in der pAV durch die Reform nun nicht mehr im Fokus steht, werden Auto-Enrolment-Modelle oder ein Obligatorium im Bereich der bAV zum Mittel der Wahl“, folgert Adelhardt. Auf Nachfrage von P●I begründet Adelhardt: „Das brächte in der bAV mehr Verbindlichkeit und Verbreitung, somit auch größere Kollektive und die Chance zu günstigerer Kalkulation.“

aba ähnlich …

Mit dieser Haltung steht die DAV einerseits im Einklang mit der aba, die ebenfalls fürchtet, das neue AV-Depot mit neuem Fördersystem und Verzicht auf lebenslange Auszahlung könnten der betrieblichen Entgeltumwandlung das Wasser abgraben, weil Kunden lieber die vermeintlich lukrativeren ETF-Angebote bis 85 abschließen und die Entgeltumwandlung beenden – während ein Wechsel in die neue Förderwelt in der bAV weiterhin 100% Garantie vorschreibt. Dies wurde auf der kürzlichen aba-Jahrestagung deutlich.

![]()

![]()

Andererseits gibt es einen Dissens zur aba, wenn die DAV in Auto-Enrolment-oder Obligatorium der bAV das Mittel der Wahl sieht. Die aba sieht das deutlich kritischer, denn die meisten dort organisierten Arbeitgeber halten von Pflichtsystemen bekanntlich nicht viel: Mit Opt out delegiere man Verantwortung letztlich wieder auf den Einzelnen, hoffe aber auf dessen Trägheit, herauszuoptieren, heißt es hier meist.

… und schließt nichts mehr aus?

Jedoch auch in der aba scheint man mit mittlerweile allem zu rechnen. Jedenfalls schreibt aba-Chefin Beate Petry im Vorwort der aktuellen BetrAV: „Will man die Arbeitgeber nicht in die bAV-typische Subsidiärhaftung zwingen, dann führt an der reinen Beitragszusage kein Weg vorbei. Diese muss bei einem bAV-Obligatorium für alle Arbeitgeber nutzbar sein.“

Zudem müsste die bestehende bAV auf ein mögliches Obligatorium angerechnet werden dürfen, um zu verhindern, dass das bisherige bAV-Engagement bestraft wird. Nicht, dass sie damit im Prinzip nicht zu 100% recht hätte, im Gegenteil. Aber die Worte klingen ein wenig danach, als halte sie es für nötig, prophylaktisch erste Pflöcke einzurammen, für das, was da kommen könnte.

Wenig überraschend herrscht hier Einigkeit mit der DAV, die im Fachgespräch auch die Arbeitgeber in den Blick nimmt. Um diese nicht übermäßig zu belasten, spricht sich auch die DAV wie die aba für klare und ausgewogene Rahmenbedingungen aus: Quelle: DAV. Grafik zur Volldarstellung anklicken.

Quelle: DAV. Grafik zur Volldarstellung anklicken.

„Lebenslange Leistung aus einer verpflichtenden kapitalgedeckten Alterssicherung darf nicht mit einer Einstandspflicht der Arbeitgeber verbunden sein, unabhängig davon, ob diese mit oder ohne Garantien ausgestaltet sind“, so Adelhardt. Und auch hier: Bereits bestehende betriebliche Versorgungssysteme müssten auf ein etwaiges Obligatorium angerechnet werden können. Gleichzeitig brauche es vereinfachte und standardisierte Prozesse für Unternehmen und Beschäftigte, um die Teilnahme an kapitalgedeckter Versorgung möglichst unkompliziert zu gestalten.

Und dann?

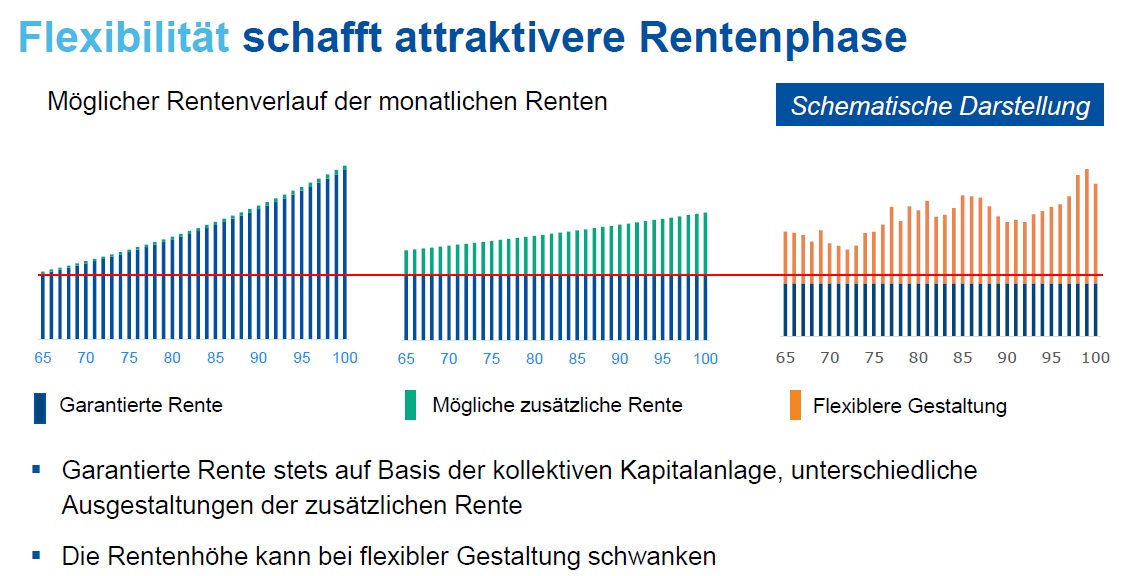

Darüber hinaus sehen die Aktuare Reformbedarf in der Rentenphase – und hier Richtung weniger Garantien, nicht bezüglich der Laufzeit, doch bezüglich der Starrheit: Flexiblere Modelle mit moderat schwankenden Rentenleistungen könnten höhere langfristige Renditen ermöglichen und damit insgesamt höhere lebenslange Alterseinkommen schaffen. Voraussetzung dafür sei ein regulatorischer Rahmen, der langfristig hohe Investitionsquoten in Sachwerte zulasse. Derzeit verhindere das Steuerrecht, dass solche Modelle an der staatlichen Förderung partizipieren können.

Quelle: DAV. Grafik zur Volldarstellung anklicken.

Hintergrund: Nach derzeitiger Rechtslage müssen Leibrenten gleichbleibend oder steigend sein, um als solche im Sinne des EStG (§ 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa) zu gelten und somit über den Ertragsanteil besteuert zu werden. Gewisse Schwankungen, etwa durch die klassische Überschussbeteiligung bei konventionellen Leibrenten, sind dabei steuerlich akzeptiert.

![]()

![]()

„Problematisch wird es bei größeren Schwankungen, wie sie bei chancenorientierten Kapitalanlagen – z. B. fondsgebundenen Renten mit hoher Aktienquote – auftreten können“, erklärt Adelhardt. In diesem Fall erfolgt ggf. keine Besteuerung nach § 22 EStG (Ertragsanteil), sondern die Leistung wird den Einkünften aus Kapitalvermögen (gemäß § 20 Abs. 1 Nr. 7 EStG) zugeordnet und mit Abgeltungsteuer belegt (nach § 43 Nr. 7b), also stärker besteuert.

Fazit von PENSIONS●INDUSTRIES: Das Garantie-Dilemma und der fehlende Ausweg aus demselben

Die DAV argumentiert für verpflichtend garantiert lebenslange Renten, ihre Position und die Begründung hierfür sind seit jeher klar und deutlich. Da aber lebenslange Renten in der dritten Säule nun mit dem AV-Depot aufgegeben werden, fokussiert man sich darauf zwangsläufig umsomehr in der bAV – und fordert ebendort genau das, was für die bAV gegenüber der pAV zum Wettbewerbsnachteil gereichen könnte. Diesem Dilemma dürften sich die Aktuare bewusst sein – allein es fehlt der Ausweg aus demselben.

Eben deswegen – und offenbar aus Neutralitätsgründen mit Blick auf die Assekuranz in ihren eigenen Reihen – wird keine zu scharfe Kritik an der deutlich besseren pAV-Förderung gegenüber der bAV geübt, obwohl es hier künftig zur Kannibalisierung mit der Entgeltumwandlung kommen dürfte.

Und nicht nur das: Mit dem AV-Depot bis 85 wird das ursprüngliche Ziel der Riester-Rente konterkariert, die ja 2002 eingeführt wurde, um Kürzungen bei der lebenslangen gRV durch kapitalgedeckte Zusatzrente in der dritten Säule (und ggf. über Riester-bAV in der zweiten) aufzufangen. Das scheint die Politik bei allem Reformeifer geflissentlich vergessen zu haben.

Wie dem auch sei, die P●I-Redaktion sieht die bAV bekanntlich ohnehin noch viel zu garantiebelastet, das betrifft Höhe, Länge und Starrheit gleichermaßen. Angesichts der Dominanz der umlage- und steuerfinanzierten, vollumfänglich garantiebelasteten ersten Säule in Deutschland sollte jede Zusatzversorgung ohne jede Form von Garantien auskommen – aus vorsorge- wie aus industriepolitischen Gründen (Stichwort „zurückgebliebene Nation im Asset Ownership“). Das von der DAV zu Recht angeprangerte Verbot nach unten schwankender Renten ist völlig aus der Zeit gefallen.

Indes: Das ist ohnehin alles nur taktischer Natur, keinesfalls strategischer. Angesichts der bekannten Multi-Problemlage Deutschlands einschließlich der Sozialsysteme stellt ein Ja oder Nein zu lebenslangen Renten oder zu einem Obligatorium alles dar. Aber keine strategische Antwort. Denn es gibt keine.

Das zur heutigen Headline anregende Kulturstück findet sich hier.

![]()

![]()

![]()

![]()