Deutschland 2022: Corona dominiert seit zwei Jahren nahezu jeden Lebensbereich, die Altersvorsorge macht da keine Ausnahme – auch weil sie von den Side-Effekts der Seuche, namentlich der weiter beschleunigten Ausdehnung der Geldmenge, massiv betroffen ist. Ein Asset Manager hat sich nochmal bei den Menschen umgehört. Außerdem: Wie man den Braten fett macht!

Einerseits: Die private Altersvorsorge ist trotz anhaltender Corona-Pandemie für gut die Hälfte der Menschen in Deutschland ein Thema, mit dem sie sich beschäftigen – und das, obwohl viele bereits ein entsprechendes Produkt oder sogar mehrere besitzen.

Andererseits: Insbesondere Jüngere sorgen weniger oft privat für das Alter vor. Die Gründe reichen von fehlendem Geld bis zu fehlendem Durchblick.

Dies sind die Ergebnisse aus dem aktuellen, heute Morgen veröffentlichten Anlegerbarometer der Union Investment, einer repräsentativen Online-Befragung von gut 1.000 Menschen in Deutschland, die in privaten Haushalten über Finanzen entscheiden.

Alt vor jung, reich vor arm

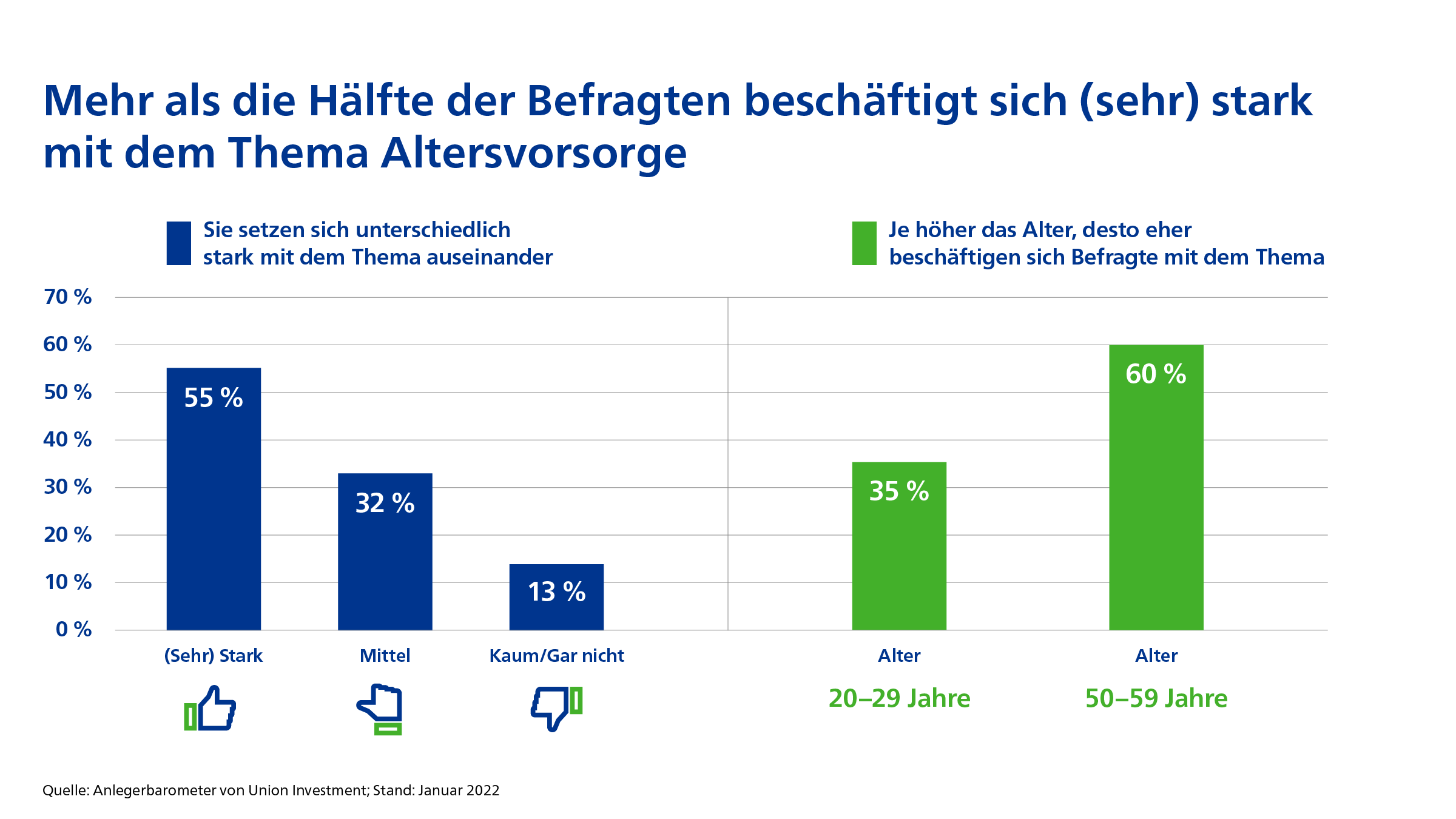

Die Ergebnisse im Einzelnen: Mehr als die Hälfte (55%) beschäftigt sich sehr stark oder stark mit dem Thema Altersvorsorge. Rund eine von drei Personen greift das Thema in den eigenen Finanzplanungen immer wieder mal auf (32%), nur für 13% der Befragten ist Altersvorsorge kaum oder überhaupt kein Thema, mit dem sie sich beschäftigen.

Die Zahlen zeigen darüber hinaus wenig überraschend: Je näher der Zeitpunkt des Renteneintritts rückt, umso wichtiger wird das Thema und intensiver die Auseinandersetzung damit. Unter den 20- bis 29-Jährigen sagen nur 35%, dass sie sich mit dem Thema bereits auseinandergesetzt haben, unter den 50- bis 59-Jährigen sind es 60%.

Quelle: Union Investment. Grafik zur Volldarstellung anklicken.

Ebenfalls wenig überraschend und in der bAV ein altbekanntes, schwer lösbares Problem: Auch das Haushaltsnettoeinkommen beeinflusst, ob sich Menschen mit ihrem Auskommen im Alter beschäftigen: je höher, umso öfter spielt Altersvorsorge eine Rolle bei den persönlichen Finanzen.

Kein großer Schritt

Von der Theorie zur Praxis scheint es an sich kein allzu großer Schritt zu sein, hat die Union festgestellt: 78% der Befragten besitzen bereits eine private Altersvorsorge, 40% von ihnen sogar mehrere Produkte, um im Alter ausreichend versorgt zu sein. Allerdings gibt es hier einen Wermutstropfen, denn unter jungen Menschen zwischen 20 und 29 Jahren besitzt nur knapp die Hälfte mindestens eine private Altersvorsorge (49%).

Kein Geld, keine Notwendigkeit, zu kompliziert

Der aktuell am häufigsten genannte Grund, keine private Altersvorsorge zu haben, ist das fehlende Geld dafür (28%). Diese Begründung führen vor allem ausgerechnet die Befragten im Alter zwischen 40 und 49 Jahren an, wo es zunehmend schwierig ist, ausreichend für das Alter vorzusorgen (55%), so die Studie.

Beinahe genauso hoch ist der Anteil derjenigen, die glauben, eine private Altersvorsorge sei nicht nötig (26%). 16% möchten sich erst später mit dem Thema beschäftigen, darunter sind vor allem junge Menschen zwischen 20 und 29 Jahren (40%), und 8% halten alles rund um dieses Thema für zu kompliziert und zeitaufwändig – diese Meinung ist am häufigsten bei den 30- bis 39-Jährigen zu finden.

Quelle: Union Investment. Grafik zur Volldarstellung anklicken.

Zur Bank gehen …

Giovanni Gay, Union Investment.„Dabei ist es gar nicht so schwierig, das Thema anzugehen. Im Rahmen eines Beratungsgesprächs in einer Bank kann man sich individuell die nötigen Impulse holen. Eine Möglichkeit ist es außerdem, neben der geförderten Altersvorsorge, also der Riester-Rente, auch einen Fondssparplan für die private Altersvorsorge zu nutzen. Besonders wichtig ist es, so früh wie möglich mit dem Sparen fürs Alter zu beginnen, denn: je höher das Alter, desto schwieriger ist es, die Rentenlücke zu schließen“, kommentiert Giovanni Gay, Geschäftsführer bei Union Investment, die Ergebnisse des Anlegerbarometers.

… oder besser gleich zur HR

Die Aussagen Gays kann man teilen. Doch ergänzt sei von der LEITERbAV-Redaktion: Diejenigen, die als Arbeiter oder Angestellte einen Job haben und einen aufgeschlossenen Arbeitgeber, die sollten sich den Impuls vor allem in der eigenen Personalabteilung holen – und zwar betreffend einer betriebliche Altersversorgung.

Denn: Bekannt ist, das auch heute noch zahlreiche Unternehmen in Deutschland starke bAV-Angebote für ihre Beschäftigten vorhalten, oftmals mit Matching, und eben das macht den Braten ja erst richtig fett. Und in der bAV gilt wie nirgendwo sonst in der Altersvorsorge, dass man nicht alleine ist mit seiner Vorsorge, sondern man hat Verbündete, die Geld und Commitment mitbringen: je nach Gestaltung der Arbeitgeber, außerdem der Staat mit seiner Förderung und schließlich – wenn man die Anlage Richtung zeitgemäßer Real Assets steuert – natürlich auch der Kapitalmarkt. Dieses Zusammenwirken gibt es nirgendwo sonst!

Real Assets please

Apropos Kapitalmarkt: Knapp die Hälfte der von der Befragten kann sich einen Fondssparplan gut als Basis-Anlage vorstellen (47%), hat die Union vermittelt. Dieser Wert ist gegenüber Q III 2019 um 18 Punkte gestiegen. Der Anteil derjenigen, die sich einen Fondssparplan ergänzend zu anderen Anlagen vorstellen können, steigt dabei um 9 Punkte an und liegt nun bei 52%.

„Viele, insbesondere junge Menschen, legen bereits regelmäßig Geld mit einem Sparplan zurück und ergänzen damit die geförderte Möglichkeit des Sparens für die Altersvorsorge“, erklärt Gay. Dabei schätzen die Befragten am Fondssparen insbesondere, dass sie keine Laufzeiten einhalten müssen, wenn sie zwischenzeitlich an ihr Geld möchten (65%) und dass sie bereits mit kleinen Beträgen sparen können (63%). 47% finden es außerdem attraktiv, dass der monatliche Sparplan dafür sorgt, dass man bei seinen Sparbemühungen diszipliniert vorgeht.

Fazit von LEITERbAV

Kein Geld, keine Notwendigkeit, zu kompliziert: Die Ergebnisse der Union sind an sich nicht überraschend, nachvollziehbar und in zahlreichen Studien seit Jahren belegt (zu ergänzen ist, dass die Inflation die Menschen auf das Hier und Heute polt statt auf die Vorsorge). Die Union selbst hatte erst im Oktober ihren turnusgemäßen Vorsorgeatlas Deutschland 2021 vorgelegt, dessen Ergebnisse gut mit dem jetzt Ermittelten harmonieren.

Interessant auch die Erkenntnisse der Studie zu Fondssparplänen – gerade in Zeiten, in denen über die anziehende Verbraucherpreisinflation mittlerweile jedem noch so Fachfremden klar wird, wohin die Reise mit Nominalwerten geht:

In der Tat sind Fondssparpläne – für Unerfahrene auch über ETFs kostengünstig und mit Diversifikation umsetzbar – ein sehr praktikabler Weg, in Zeiten von Geldschwemmenfalle und Asset Inflation in Real Assets zu investieren und so für das Alter vorzusorgen. Alle bAV-Stakeholder in Politik und Ministerien, in Verbänden, bei Arbeitgebern und Anbietern täten gut daran, bei der Weiterentwicklung der bAV auch diese Richtung keinesfalls zu vernachlässigen (401k könnte Ideengeber sein), denn: Einfach, kostengünstig, Real Assets, frei von überflüssigen Garantien ist das, was die meisten Menschen heute brauchen. Wenn man das mit den genannten Verbündeten macht, und das kann einzig und allein die bAV – dann käme man dem Ziel, in prekären Zeiten der Altersversorgung in Deutschland Stabilität und Breite zu geben, große Schritte näher.