Die MetallRente hat erneut ihre Studie zu Jugend und Vorsorge durchgeführt. Aus Sicht der Altersvorsorge im Allgemeinen und der bAV im Speziellen sind die Ergebnisse teils durchaus ernüchternd. Vor allem scheint die Jugend einen Akteur in der Verantwortung zu sehen, der in der Vergangenheit nicht gerade durch eine besondere Performance in der Frage der Vorsorge geglänzt hat.

„Wenn der Staat es wirklich will, kann es auch in Zukunft eine gute Rente geben“. Das glauben laut der MetallRente Studie „Jugend, Vorsorge, Finanzen 2019“ inzwischen 84 Prozent der 17- bis 27-Jährigen in Deutschland. Gleichzeitig bezweifeln die jungen Leute, dass die Politik die notwendigen Voraussetzungen dafür schafft. Soweit, so nachvollziehbar.

Doch die Konsequenz der jungen Leute lautet: Immer weniger von ihnen sorgen für ihr Alter vor. Lediglich ein Drittel der Befragten spart regelmäßig für das Alter. Rechnet man die Jungen dazu, die ab und zu etwas für ihre Altersvorsorge zurücklegen, sind es 48 Prozent. 2010 waren es noch 55 Prozent. Das ist ein Rückgang um satte sieben Prozentpunkte – und das in einer Zeitspanne, in der nicht zuletzt wegen weiterer neun Jahre Niedrigzins die allgemeine Vorsorgeperspektive in diesem Land wohl kaum besser geworden ist.

Quelle: Metallrente. Grafik zur Volldarstellung anklicken.

Der Geschäftsführer des Versorgungswerks MetallRente, Heribert Karch, hält die aktuellen Ergebnisse zu Recht für alarmierend. Er weist darauf hin, dass junge Menschen mit ihrer durchaus vorhandenen Sparbereitschaft an Grenzen stoßen. „Niedrige Einkommen und befristete Arbeitsverhältnisse erschweren es jungen Leuten heute, regelmäßig für ihr Alter zu sparen und systematische Vorsorge zu betreiben“, stellt er fest.

Junge Frauen besonders betroffen

Der Jugendforscher Klaus Hurrelmann sieht besonders junge Frauen gefährdet: „Sie schneiden im Bereich der langfristigen finanziellen Vorsorge im Vergleich zu jungen Männern weiterhin schlechter ab, obwohl sie inzwischen eindeutig die besseren Bildungsabschlüsse erlangen.“ Allerdings scheint der Bildungsvorsprung der deutschen Frau, so er denn existiert, etwas selektiv zu sein. Denn Hurrelmann hat auch festgestellt: „Die jungen Frauen verfügen insgesamt über eine geringere financial literacy – also über eine geringere finanzielle Allgemeinbildung als die jungen Männer.“

Die Ursache für die Gefährdung junger Frauen sieht Hurrelmann dabei aber offenbar eher in der mangelnden Vereinbarkeit von Familie und Beruf: „Viele Frauen gehen Kompromisse ein, weil sie frühzeitig die Gründung einer Familie im Blick haben. Gepaart mit ihrer geringeren Risikobereitschaft ergibt sich daraus ein langfristiges Vorsorgeverhalten, das zu Nachteilen bei der Rente führt.“

Es zählt das Jetzt

Der Ökonom Christian Traxler stellt fest: „Die MetallRente Studie 2019 zeichnet ein zwiespältiges Bild. Einerseits betont mittlerweile jeder zweite junge Erwachsene, im ‚Hier und Heute’ zu leben, und der Anteil derjenigen, die die Altersvorsorge als Grund zum Sparen angeben, sinkt. Andererseits gibt es ein klares Problembewusstsein.“

Ein Hinweis darauf: 85 Prozent der befragten jungen Erwachsenen rechnen damit, noch weit über ihr 67. Lebensjahr arbeiten zu müssen. 86 Prozent stimmen der Aussage zu, dass ohne eine eigenständige Vorsorge künftig deutlich mehr Menschen von Altersarmut betroffen sind, und 68 Prozent fürchten, im Alter selbst arm zu sein.

Der Staat soll‘s richten – ausgerechnet…

Die große Mehrheit junger Menschen fordert vom Staat, seine Verantwortung für die Altersversorgung wahrzunehmen. Eine gute staatliche Rente sei machbar, wenn der entsprechende politische Wille vorhanden sei, meinen inzwischen 84 Prozent. 2010 waren 74 Prozent dieser Auffassung.

Quelle: Metallrente. Grafik zur Volldarstellung anklicken.

Besonders bemerkenswert – oder auch erschreckend: 56 Prozent der Jugendlichen, die zwar sparen – aber nicht fürs Alter – sind sogar überzeugt, dass allein der Staat für die Altersvorsorge zuständig ist. Ein kompletter Transfer der Verantwortung für die Alterssicherung auf den Einzelnen findet so gut wie keine Akzeptanz.

Garantie gibt dir keiner – und nicht jeder will sie

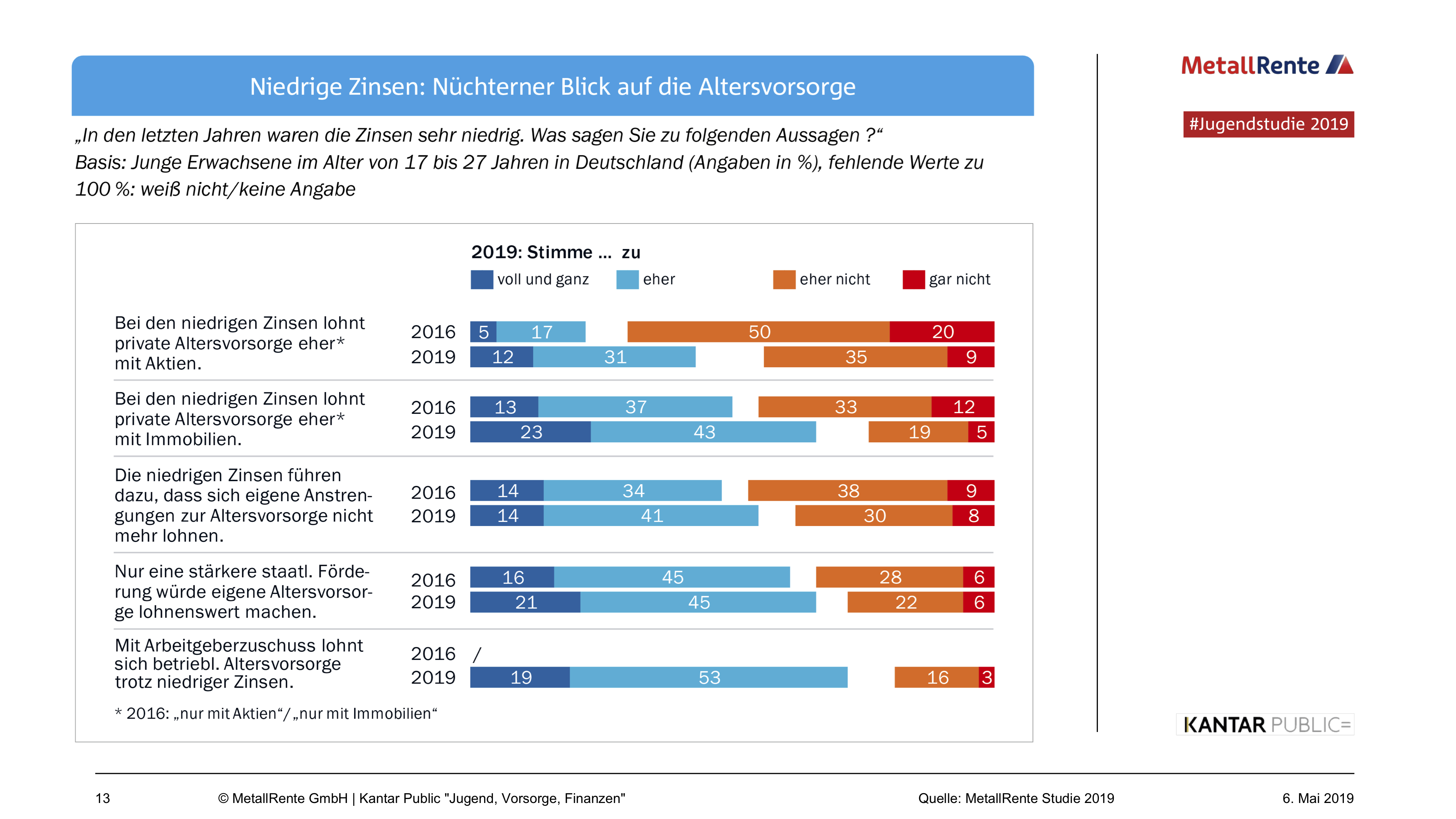

Immerhin ein Lichtblick: Der Wunsch nach Rentengarantien scheint nicht so stark ausgeprägt, wie man hätte befürchten können. In der Abwägung zwischen Sicherheit und Rendite bei der Altersvorsorge entscheidet sich laut Studie bereits die Mehrheit der jungen Erwachsenen für Risikovarianten. Zwei Drittel würden geringe Schwankungen ihrer Rente in Kauf nehmen, wenn sie dafür mit einer insgesamt höheren Leistung rechnen könnten als bei Renten mit dem gegenwärtigen Garantiezins von unter einem Prozent. 58 Prozent sind bereit, dauerhaft auf feste Zinsgarantien zu verzichten, wenn sie dadurch Aussicht auf eine deutlich höhere Rente hätten.

Dass die Studie wenig überraschend zutage gefördert hat, wie schlecht es um das Know how der jungen Menschen in Sachen Finanzen und Vorsorge bestellt ist (offenbar besonders bei Frauen, s.o.), passt ins Bild. Daher appellieren die Studien-Herausgeber an die Bildungspolitik, „kompetente Informationen zu Finanzthemen und zur Altersvorsorge in Schule und Ausbildung sicherzustellen, am besten durch ein Schulfach Wirtschaft, um die großen Defizite der jungen Leute beim Finanzwissen auszugleichen.“ Sie fordern die Bundesregierung auf, die Rentenpolitik konsequent auf die Lebenswirklichkeit der jungen Menschen zu orientieren: „Wir brauchen starke kollektive Systeme der Altersversorgung, die effizient und vertrauensbildend wirken, um die notwendige Einbeziehung der jungen Generation in die Altersvorsorge zu erreichen“.

Die Frage der Governance

Fazit von LEITERbAV: Die Studie hat es wohl nicht tiefergehend untersucht, doch wäre interessant zu wissen, welche Rolle die Qualität und Nachhaltigkeit der ordnungs- und geldpolitischen Governance im Vorsorge-Bewusstsein der jungen Menschen spielen – wenn sie es überhaupt tun. Auf eine gewisse, leicht zunehmende Sensibilität gegenüber der Problematik des Niedrigzinses scheinen die Studienergebnisse aber hinzudeuten.

Gut, dass junge Menschen, die vor der Wahl stehen, ihr sauer verdientes, meist knapp bemessenes Einkommen entweder heute zu verleben oder aber an eine Versicherung oder EbAV zu geben mit der Erwartung, hieraus in fünf Jahrzehnten eine Rente für drei weitere Jahrzehnte zu erhalten, sich für Ersteres entscheiden, ist aus jugendlichem Blickwinkel grundsätzlich immer nachvollziehbar. Das ist auch in Zeiten währungspolitischer Stabilität nicht anders.

Quelle: Metallrente. Grafik zur Volldarstellung anklicken.

Aber dass ein heute Zwanzigjähriger angesichts der geldpolitischen (und auch geopolitischen) Lage (man könnte auch sagen: Sackgasse) Eurolands und der permanenten, lebenserhaltenden Bluttransfusion der Gemeinschaftswährung durch die Notenpresse sich ernsthaft die Frage stellt, ob es diese Währung, in der er heute sparen soll, in 50 der 60 oder gar 70 Jahren noch gibt, muss man ihm wohl zubilligen. Ebenso kann er sich nachvollziehbar fragen, wo denn bei einem politischen Nullzins über all die Jahrzehnte der lohnende Return auf sein Angespartes herkommen soll. Immer nur Aktien und Alternatives? Das dürfte kaum jahrzehntelang funktionieren. Viele junge Deutsche dürften Großeltern haben, die ohne weiteres schon vier oder fünf Währungen mitgemacht haben (alte Ostdeutsche noch mehr), oft einschließlich von Totalverlusten, induziert durch die Politik oder an den Märkten.

Ebenso interessant wäre genauer und tiefgründiger zu wissen, ob auch die staatliche „Förderung“ der bAV, wenn man sie denn so nennen will, im Denken der jungen Menschen eine Rolle spielt oder nicht. Und welche Alternativen sie zum Vorsorgesparen ggf. wählen. Doch auch hier deuten die Ergebnisse auf leicht zunehmende Sensibilität hin. Jedenfalls wäre es kaum verantwortungslos von einem jungen Menschen, wenn er in Zeiten des dauerhaften Nullzinses statt in ein kollektives, geldbasiertes Rentensystem einzuzahlen sich eher über beide Ohren verschuldet und ein völlig individuelles Eigenheim erwirbt – ganz ohne spätere Doppelverbeitragung übrigens.

Wie ist also die Lage? Ein Staat, der am Vorabend seines demographischen Zusammenbruchs sich in einer Währungsunion gemeinsam mit anderen (Pleite-)Staaten seit über einem Jahrzehnt hemmungslos aus der Notenpresse bedient, hierbei über keinerlei Exit-Strategie verfügt, dies damit vermutlich weitere Jahrzehnte tun muss und damit die Nachhaltigkeit und das Vertrauen in die Währung systematisch aushöhlt; eine alternde Industrienation mit überdehnten Sozialsystemen, die auch in wirtschaftlich guten Zeiten ihre grundlegenden Aufgaben bspw. in der Infrastruktur oder der Rentenpolitik kaum erfüllen kann; dann eine nationale und europäische Politik und Rechtssprechung, die entweder überambitioniert ist oder sich bei drängenden Fragen blutleer in Endlosschleifen dreht und die mittels falscher Regulierung auf dem besten Weg ist, jeden Arbeitgeber, der sich trotz Globalisierung und Kostendruck in der bAV für seine Mitarbeiter engagiert, nachhaltig abzuschrecken1); und schließlich eine Jugend, die von Tuten und Blasen und Vorsorge soviel Ahnung hat wie ein Hedgefonds vom Sozialismus … da mache sich ein jeder sein eigenes Bild von der Zukunft.

Zu der Studie

Die Studie „Jugend, Vorsorge, Finanzen“ wurde bereits zum vierten Mal von der MetallRente in Auftrag gegeben und vom Forschungsinstitut Kantar Public durchgeführt. Im Abstand von drei Jahren werden dafür rund 2.500 junge Erwachsene im Alter zwischen 17 und 27 Jahren zu ihren Vorstellungen für die persönliche Zukunft, zu ihrem Sparverhalten, ihren finanziellen Kenntnissen sowie zu ihren Einstellungen und Strategien zur Altersvorsorge befragt.

Mehr Informationen zu der Studie finden sich hier.

FN 1) Ein Beispiel aus der Rechtsprechung ist das urplötzliche Verwerfen der praktikablen und allseits akzeptierten versicherungsvertraglichen Lösung. Und mit Blick auf die Regulierung mag – abseits der Dauerbaustellen Doppelverbeitragung und 6a EStG und der Blutleere der nationalen EbAV-II-RL-Umsetzung – folgendes kleines Gedankenexperiment genügen:

Man stelle sich vor, man habe eine Gruppe von Arbeitgebern, die über den Ausbau oder die Ersteinführung einer bAV nachdenken, und man wäre aus irgendwelchen Gründen in der Situation, sie hiervon abhalten zu wollen. Man gebe diesen Arbeitgebern einfach die insgesamt vier Beiträge von Cera bzw. Kovac / Herrmann zu lesen, die auf LEITERbAV zu der Frage des 15-Prozent-AG-Zuschusses erschienen sind. Der Erfolg dürfte durchschlagend sein.